Навигация

Индивидуальный предприниматель как субъект малого бизнеса

28466

знаков

1

таблица

0

изображений

НЕГОСУДАРСТВННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧЕРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"ИНСТИТУТ МЕЖДУНАРОДНОГО ПРАВА И ЭКОНОМИКИ

имени А.С. ГРИБОЕДОВА"

Экономический факультет

Кафедра экономики

Курсовая работа по дисциплине "Экономическая теория"

на тему: "Индивидуальный предприниматель как субъект малого бизнеса"

Калуга 2009 г.

Содержание

Ведение

Глава 1. Нормативно-правовая база

1.1 Законодательные акты

1.2 Порядок государственной регистрации, перерегистрации и прекращения деятельности

Глава 2. Варианты видов деятельности

2.1 Традиционные варианты предпринимательства

2.2 Сетевой маркетинг как альтернатива

Заключение

Литература

Введение

Целью данной курсовой работы является не только раскрытие выбранной темы, но и пополнение личного запаса знаний, необходимых для правильной работы в качестве индивидуального предпринимателя.

В этой работе мне хотелось бы не просто обобщить информацию об индивидуальных предпринимателях, а провести сравнение возможных вариантов работы, для поиска наиболее безопасного. Ведь это имеет немаловажное значение для их деятельности.

Индивидуальные предприниматели – физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.[1] Что в настоящее время очень распространено и позволяет открывать новые возможности для граждан России в плане занятости и получения доходов.

Возможность заниматься самостоятельной деятельностью не только «открывает горизонты», но и накладывает определенную ответственность на человека, тем самым, подталкивая его к саморазвитию и повышению уровня образованности. Что в свою очередь положительно влияет на общую экономическую грамотность населения.

Конечно, все граждане страны не могут одновременно быть предпринимателями, так же как и невозможно полное трудоустройство для всех специалистов различных областей. Поэтому необходимо признать, что предпринимательство это не только возможность открыть свое дело, но и возможность создания рабочих мест для других.

Предприниматели, так же как и крупные предприятия, платят налоги в пенсионный фонд и бюджет. Размер и сроки уплаты налогов прописаны в законодательстве.

В настоящее время выпущено множество книг, статей и создано сайтов в Интернете которые рассказывают о предпринимательстве. Они предлагают массы вариантов для начала собственного бизнеса. Подробно рассказывают и поэтапно описывают все необходимые действия. Хотя, идей изложенные в них не всегда можно использовать как руководство к действию. Надо учитывать множество факторов, влияющих на рыночную ситуацию того или иного региона. Для этого необходимо тщательное планирование. А многие предприниматели пренебрегают бизнес-планом и не видят необходимости тратить личное время и средства для его создания. Это ошибочное мнение, особенно в условиях экономического кризиса. В данный момент планирование наиболее актуально для всех хозяйствующих субъектов. Ведь оно позволяет выйти из кризиса с наименьшими потерями или даже ростом.

Сейчас рынок предлагает два основных направления для предпринимательства: традиционные виды деятельности и сетевой маркетинг. Второй вариант не столь давно пришел в нашу страну и вызывает у большинства огромное недоверие. Но несмотря ни на что продолжает активно завоевывать рынок. Многие предприятия стали использовать методы сетевого маркетинга для продвижения своих товаров и услуг на рынок.

Подведя небольшой итог введения можно сказать, что появившиеся когда-то стереотипы, характеризующие предпринимателей как жадных, хитрых спекулянтов давно не являются правдивыми. Теперь стать предпринимателем может любой целеустремленный человек, имеющий идеи и желание их воплощать.

Глава 1. Нормативно-правовая база

1.1 Законодательные акты

Для регулирования деятельности индивидуальных предпринимателей разработано большое количество законодательных актов. Также применяются отдельные статьи Гражданского и Налогового кодексов РФ.

Рассмотрим примеры законодательных актов:

ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» от 24. 07. 2007г № 209-ФЗ.

Статья 6. Основные цели и принципы государственной политики в области развития малого и среднего предпринимательства в Российской Федерации.

2. Основными целями государственной политики в области развития малого и среднего предпринимательства в Российской Федерации являются:

1) развитие субъектов малого и среднего предпринимательства в целях формирования конкурентной среды в экономике Российской Федерации;

2) обеспечение благоприятных условий для развития субъектов малого и среднего предпринимательства;

3) обеспечение конкурентоспособности субъектов малого и среднего предпринимательства;

4) оказание содействия субъектам малого и среднего предпринимательства в продвижении производимых ими товаров (работ, услуг), результатов интеллектуальной деятельности на рынок Российской Федерации и рынки иностранных государств;

5) увеличение количества субъектов малого и среднего предпринимательства;

6) обеспечение занятости населения и развитие самозанятости;

7) увеличение доли производимых субъектами малого и среднего предпринимательства товаров (работ, услуг) в объеме валового внутреннего продукта;

8) увеличение доли уплаченных субъектами малого и среднего предпринимательства налогов в налоговых доходах федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

3. Основными принципами государственной политики в области развития малого и среднего предпринимательства в Российской Федерации являются:

1) разграничение полномочий по поддержке субъектов малого и среднего предпринимательства между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации и органами местного самоуправления;

2) ответственность федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления за обеспечение благоприятных условий для развития субъектов малого и среднего предпринимательства;

3) участие представителей субъектов малого и среднего предпринимательства, некоммерческих организаций, выражающих интересы субъектов малого и среднего предпринимательства, в формировании и реализации государственной политики в области развития малого и среднего предпринимательства, экспертизе проектов нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, правовых актов органов местного самоуправления, регулирующих развитие малого и среднего предпринимательства;

4) обеспечение равного доступа субъектов малого и среднего предпринимательства к получению поддержки в соответствии с условиями ее предоставления, установленными федеральными программами развития малого и среднего предпринимательства, региональными программами развития малого и среднего предпринимательства и муниципальными программами развития малого и среднего предпринимательства.

Статья 7. Особенности нормативно-правового регулирования развития малого и среднего предпринимательства в Российской Федерации

В целях реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации федеральными законами и иными нормативными правовыми актами Российской Федерации могут предусматриваться следующие меры:

1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

2) упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

3) упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

4) льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

7) меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

8) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства;

9) иные направленные на обеспечение реализации целей и принципов настоящего Федерального закона меры.[2]

ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 8. 08. 2001.г № 129-ФЗ

Глава II. Государственные реестры. Статья 5. Содержание государственных реестров

2. В едином государственном реестре индивидуальных предпринимателей содержатся следующие сведения об индивидуальном предпринимателе:

а) фамилия, имя и (в случае, если имеется) отчество на русском языке;

б) пол;

в) дата и место рождения;

г) гражданство;

д) место жительства в Российской Федерации;

е) данные основного документа, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации;

ж) вид и данные документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина (в случае, если индивидуальный предприниматель является иностранным гражданином);

з) вид и данные документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства (в случае, если индивидуальный предприниматель является лицом без гражданства);

и) вид, данные и срок действия документа, подтверждающего право индивидуального предпринимателя временно или постоянно проживать в Российской Федерации (в случае, если индивидуальный предприниматель является иностранным гражданином или лицом без гражданства);

к) дата государственной регистрации физического лица в качестве индивидуального предпринимателя и данные документа, подтверждающего факт внесения в единый государственный реестр индивидуальных предпринимателей записи об указанной государственной регистрации;

л) дата и способ прекращения физическим лицом деятельности в качестве индивидуального предпринимателя;

м) сведения о лицензиях, полученных индивидуальным предпринимателем;

н) идентификационный номер налогоплательщика, дата постановки на учет индивидуального предпринимателя в налоговом органе;

о) коды по Общероссийскому классификатору видов экономической деятельности.[3]

Общероссийский классификатор видов экономической деятельности. Введен 01.01.2001г. Разработан Министерством экономического развития и торговли Российской Федерации, Центром по экономическим классификациям.

Общероссийский классификатор видов экономической деятельности (ОКВЭД) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации. Он предназначен для классификации и кодирования видов экономической деятельности и информации о них. Объектами классификации в ОКВЭД являются виды экономической деятельности.

ОКВЭД включает перечень классификационных группировок видов экономической деятельности и их описания

В ОКВЭД использованы иерархический метод классификации и последовательный метод кодирования. Код группировок видов экономической деятельности состоит из двух - шести цифровых знаков и его структура может быть представлена в следующем виде:

XX. - класс;

ХХ.Х - подкласс;

ХХ.ХХ - группа;

ХХ.ХХ.Х - подгруппа;

ХХ.ХХ.ХХ - вид.

В качестве классификационных признаков видов экономической деятельности в ОКВЭД используются признаки, характеризующие сферу деятельности, процесс (технологию) производства и т.п. В качестве дополнительного (в пределах одного и того же процесса производства) может выделяться признак "используемые сырье и материалы"[4].

Похожие работы

... нового ГК РФ (от 30.11.1994). Именно эту дату можно считать моментом, с которого началось постепенное, а впоследствии активное развитие индивидуального предпринимательства в современной России. 2. Развитие законодательства об индивидуальном предпринимательстве в Российской Федерации 2.1 Конституционные гарантии предпринимательства и проблемы их реализации На конституционном референдуме ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

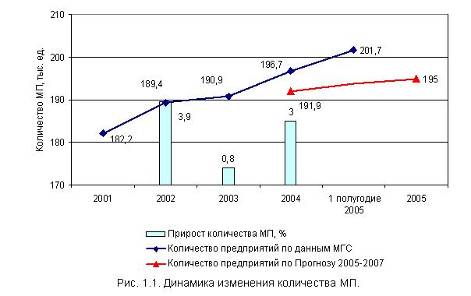

... существенно ниже, чем соответствующий показатель в целом по Москве (в 2003 г. – на 39,5%, в 2004 г. – на 73,9%), что соответствует мировой практике. 3. Регулирование развития малого бизнеса в экономике России Становление, функционирование и развитие малого бизнеса, его структура и динамика в решающей степени зависят от целого ряда политических и социально-экономических условий данной ...

... по месту жительства физических лиц, осуществляющих прием на работу (выплачивающих вознаграждения), в 30-дневный срок со дня заключения соответствующих договоров (трудовых или гражданско-правовых). Индивидуальный предприниматель для осуществления регистрации представляет в регистрирующий орган следующие документы: заявление о регистрации в территориальном органе Пенсионного фонда РФ страхователя ...

0 комментариев