Навигация

Автоматизированные системы финансового анализа

50369

знаков

1

таблица

9

изображений

5. Автоматизированные системы финансового анализа

Краткое знакомство с программой «Альт-Инвест»

Программный продукт «Альт-Финансы» предназначен для выполнения комплексной оценки деятельности предприятия (организации), выявления тенденций его развития, определения причин ослабления финансового состояния организации, рычагов его оптимизации. Модель позволяет рассчитать фактические показатели, а также сформировать укрупненный финансовый план компании и рассчитывать прогнозные значения финансовых показателей. Исходными данными для анализа являются стандартные формы бухгалтерской отчетности - Баланс и Отчет о прибылях и убытках. Для проведения более детального анализа используется информация о структуре затрат и условиях привлечения кредитов.

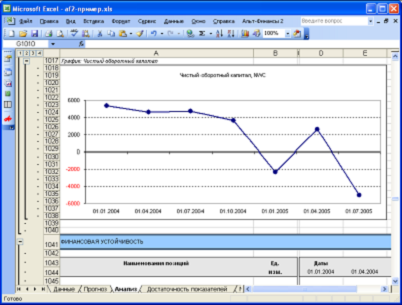

Финансовое состояние предприятия описывается с помощью показателей и коэффициентов, а также в виде графиков и диаграмм.

Показатели и коэффициенты выбраны и оформлены таким образом, чтобы учесть требования руководства организации, собрания акционеров, российских и зарубежных кредитующих организаций.

В «Альт-Финансы» включены те показатели, которые имеют реальную экономическую интерпретацию и способствуют принятию корректных управленческих решений. В программе обобщены российские и международные подходы к анализу финансового состояния предприятия, а также отражены уникальные методики расчета показателей ликвидности и финансовой устойчивости, допустимых (нормальных) для данной конкретной организации.

Программный продукт «Альт-Финансы» позволяет оценить:

· сложившиеся на предприятии (в организации) принципы управления оборотным капиталом;

· условия взаимоотношения организации с поставщиками и покупателями;

· выбранные приоритеты направления вложения собственных средств (характеристика самофинансирования);

· степень влияния различных факторов на изменение прибыльности и рентабельности деятельности организации.

Управленческая интерпретация полученных результатов позволяет разработать эффективную программу финансового оздоровления организации.

«Альт-Финансы» поможет:

· подготовить финансовый отчет для руководителей организации и собрания акционеров;

· привлечь потенциальных инвесторов;

· подготовить заявку на получение кредита в банке;

· оценить финансовое состояние структурных подразделений головной компании;

· оценить финансовое состояние предприятий-эмитентов;

· подготовить проспект эмиссии для выпуска ценных бумаг.

Основные возможности программы «Альт-Финансы»

В качестве основных данных для анализа используются стандартные формы баланса и отчета о прибылях и убытках предприятия (формы №1 и №2). Программа «понимает» форматы российской отчетности 1998 года и более поздние, а также форматы отчетности, принятые в Украине и Республике Беларусь.

Для подготовки данных предусмотрен «NULL-файл» - шаблон, не содержащий аналитических разделов, но приспособленный для обработки и конвертации отчетности. Этот шаблон можно передавать для заполнения другим сотрудникам, а затем подгружать подготовленные данные в аналитический модуль.

Исходные данные можно вводить непосредственно в аналитической модели или подгружать из специального шаблона, «NULL-файла».

Таким образом, данные и аналитические процедуры в программе разделены.

Для более тонкого анализа данные баланса и отчета о прибылях и убытках необходимо дополнить расширенной информацией: численность персонала, структура затрат, ставки налогов и т.п. Однако анализ можно проводить и без расширенной информации – в этом случае часть дополнительных показателей просто не будет рассчитана.

Перед началом анализа проводится преобразование данных и их подготовка к расчету показателей. Основные этапы этого преобразования:

1. Переход в отчете о прибылях и убытках (для квартальной отчетности) от накопительных результатов за год к результатам за отчетный период;

2. Учет поправок, отражающих различия между данными в балансе и реальным состоянием компании (корректировка баланса и отчета о прибылях и убытках);

3. Формирование аналитической отчетности, на основе которой будут рассчитаны коэффициенты. В этой отчетности все данные могут быть либо автоматически переведены в другую валюту, либо очищены от инфляции (можно выразить все отчеты в ценах первого или последнего анализируемого периода).

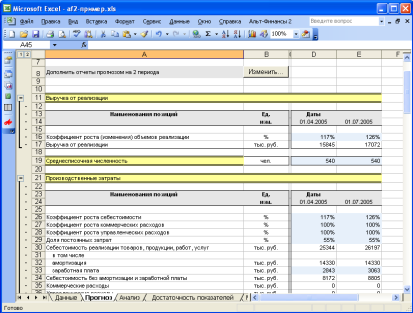

После проведения предварительных преобразований данные готовы для анализа. Однако расчет текущих финансовых показателей компании не всегда дает ответ на вопросы стоящие перед руководством. Для того, чтобы не только констатировать текущее значение коэффициентов, но и оценить перспективы предприятия, анализ дополняется прогнозом финансового состояния компании. Прогнозная отчетность формируется на основе исторических данных и информации об ожидаемых изменениях в деятельности.

Базовые прогнозные значения формируются программой автоматически, пользователю требуется только внести уточнения, показывающие какие изменения планируются в общей тенденции развития бизнеса.

Построенный на основе этих данных прогноз включается в аналитические таблицы вместе с базовыми «историческими» данными, позволяя аналитику заглянуть на несколько шагов вперед.

Факторы, которые можно учесть при построении прогноза:

· рост объемов реализации;

· изменения в структуре себестоимости или в отдельных компонентах затрат предприятия;

· изменения налоговых ставок;

· изменения оборачиваемости текущих активов и обязательств;

· дополнительные вложения в основные средства; привлечение дополнительного собственного или заемного капитала

Построенный на основе этих данных прогноз включается в аналитические таблицы вместе с базовыми «историческими» данными, позволяя аналитику заглянуть на несколько шагов вперед.

С расчетом коэффициентов работа программы не заканчивается. Для того, чтобы помочь аналитику в оценке показателей и формировании отчетности, модель «Альт-Финансы» предлагает целый ряд удобных сервисных функций.

Расчет и анализ достаточности показателей.

На основе результатов анализа программа оценивает минимальные допустимые значения ликвидности и некоторые другие требуемые показатели (используется методика компании «Альт-Инвест» признанная ведущими банками).

Комплексные методики финансового анализа

Некоторые комплексные методики анализа финансового состояния компании уже реализованы в «Альт-Финансах». Например, методика проведения финансового анализа арбитражными управляющими и методика оценки финансового состояния заемщика, принятая в Сбербанке РФ. Дополнительные методики пользователь легко может добавить самостоятельно.

Формирование отчетов

При помощи механизма создания отчетов можно несколькими нажатиями кнопки мыши сформировать выборку таблиц и графиков, которые должны выводиться на печать.

Текстовое заключение о финансовом состоянии компании.

Финансовый анализ требует индивидуального подхода и вдумчивой работы аналитика. Но написание отчета о финансовом состоянии отнимает много времени если каждый раз начинать с нуля. Программа «Альт-Финансы» поможет Вам. Она автоматически сформирует текст заключения о состоянии предприятия, до 15 страниц таблиц и выводов. Несмотря на то, что полностью вместить работу аналитика в такой сервис невозможно и для получения завершенного документа мы рекомендуем дорабатывать его вручную, автоматически подготовленный шаблон будет достаточно корректным и разумно прокомментированным. Хорошим показателем качества экспертного заключения является объем принимаемых во внимание параметров – подготовленный экспертами с многолетним стажем алгоритм учитывает 480 различных характеристик финансового состояния и их взаимосвязей.

В комплект программного продукта «Альт-Финансы» входит издание «Анализ финансового состояния предприятия», содержащее методику расчетов финансовых показателей, варианты их интерпретации, пример аналитической записки по анализу финансового состояния конкретного предприятия. Также в комплект включено руководство пользователя.

Так же как и для других программных продуктов фирмы «Альт-Инвест», количество инсталляций «Альт-Финансы» в пределах организации-пользователя не ограничено.

Краткое знакомство с программой ФинЭк анализ

Исходные данные для расчетов.

Это бухгалтерская отчетность предприятия:

· бухгалтерский баланс,

· отчет о прибылях и убытках,

· сведения об изменениях капитала,

· отчет о движении денежных средств,

· приложение к бухгалтерскому балансу,

o журнал-ордер №10

o для анализа арбитражного управляющего

Ввод исходной информации.

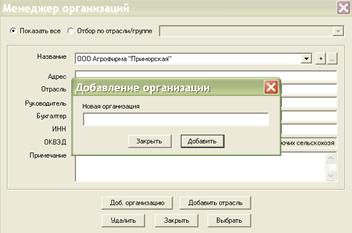

Если в базе данных отсутствует предприятие, то его необходимо ввести. Для этого через диалог «Менеджер предприятий» ввести регистрационные данные Вашего предприятия:

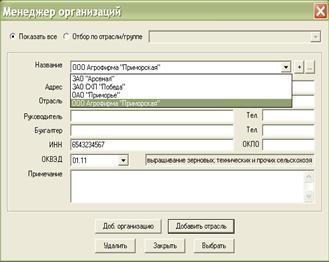

Если в базе данных уже введено необходимое предприятие, то через диалог «Менеджер предприятий» в списке доступных предприятий выбираем его:

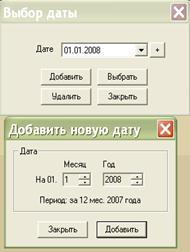

Если в базе отсутствует необходимая отчетная дата для ввода исходной бухгалтерской информации, то ее необходимо Создать через диалог «Новая дата:

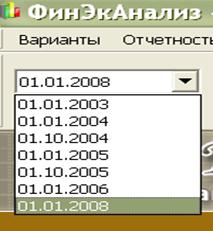

Если отчетная дата уже существует, то выбираем ее при помощи раскрывающегося списка в левом углу на панели инструментов «Текущий период»:

Составляющие финансового анализа:

· Анализ сравнительного аналитического баланса;

· Анализ платежеспособности;

· Анализ рыночной (финансовой) устойчивости;

· Анализ ликвидности баланса;

· Анализ деловой активности;

· Анализ рентабельности;

· Анализ прибыли;

· Бальная оценка финансовой устойчивости;

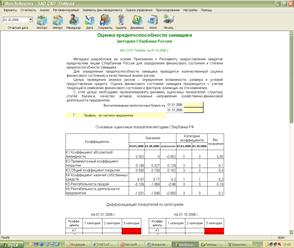

· Анализ кредитоспособности предприятия по методике Сбербанка РФ;

· Анализ состояния и воспроизводства основных средств;

· Анализ движения денежных средств;

· Таблица основных финансовых показателей;

· Анализ эффективности управления долями и акциями;

· Матричный анализ;

· Оценка эффективности управления долями и акциями;

Импорт данных внешних файлов

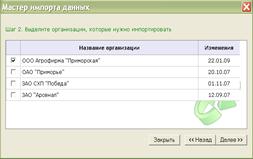

В ФинЭк Анализ можно быстро импортировать данные из других источников данных. Для этого необходимо установить программу на предприятии – поставщике информации. Готовый файл, заполненный на предприятии, копируем в каталог программы.

Данные импортируем в ФинЭк Анализ

Заключение

В настоящее время общество переживает очередной этап своего развития – переход к постиндустриальной форме общественно-экономических отношений. На данном этапе информационные технологии становятся неотъемлеиой частью любой формы общественных отношений – общество переходит от традиционных форм производства к производству знаний, информационных средств. Для успешного осуществления такого перехода необходимо непрерывное развитие и совершениствование взаимодействия пользователя (человека) и “машины” – информационной системы. Конечной целью такого развития должно стать создание системы коммуникаций и единого всемирного информационного пространства, охватывающего све области деятельности человека во всех уголках земного шара.

Это же развитие может быть “спроецировано” в масштабе отдельного предприятия или транснациональной корпорации. Создание единой корпоративной информационной системы, объединяющей все информационные службы и системы, функционирующие (или функционировавшие) независимо в рамках организации, должно сопровождаться качественными изменениями, охватывающими все аспекты деятельности как информационных систем, так и структурных подразделений организации.

Работники корпорации должны выработать у себя информационную модель поведения и мышления, при которой информация, ее сбор, накопление, анализ и использование должны стать неотъемлемым и даже ключевым компонентом их деятельности, от продуктивности которого будет зависеть их профессиональный успех и, как следствие, успешность деятельности фирмы. Работники должны быть высококлассными специалистами в различных областях информационных технологий – программном обеспечении, технических средствах (их производстве и обслуживании), организационном и методическом обеспечении, и не просто знать теоретические основы, а ориентироваться в посточнно развивающихся технологиях и уметь применять свои знания на практике. Специалист должен непрерывно совершенствовать свои навыки, осваивать новые методы и средства работы, быть в курсе новейших разработок и тенденций в развитии информационных технологий – посещать выставки, научно-практические конференции и семинары, читать периодическую литературу, посвященную данной области. Только в этом случае ему удастся избежать “застоя” и постоянно оставаться на переднем крае научно-производственной жизни общества.

Аналогичным образом должно вести себя и предприятие, желающее иметь устойчивые преимущества перед конкурентами, ведь ни для кого не секрет, что в современных условиях организация, активно изучающая, внедряющая и грамотно использующая новейшие информационные технологии, находится в заведомо более выгодном положении на рынке, чем конкурирующие фирмы, не уделяющие информационным технологиям должного внимания. Руководство предприятия должно способствовать как развитию материально-технологической базы предприятия (производить закупку, установку, обеспечивать современных информационных технологий), так и обучению и тренингам персонала. Информационные технологии должны вводить в стратегию развития и управления предприятия. В этом случае затраты на внедрение информационных технологий и систем и тренинг персонала не только будут окупаться в кратчайшие сроки, но и приносить существенную прибыль.

Литература

а) Основная литература

1. Котляр Э.А., Самойлов Л.Л., Лактионова О.О. Искусство и методы финансового анализа и планирования: - М.: НВП "ИНЭК", 2004. – 160 с.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: 5-е изд./Г.В.Савицкая. - Минск: OOQ «Новое знание», 2001. - 688 с.: ил.

3. В.В.Ковалев, О.Н.Волкова. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ Гриженко Е.М., 2000.-424 с.: ил.

б) Дополнительная литература

1. Юрасов А.В. Электронная коммерция: Учебное пособие – М.: Дело, 2003. – 480 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - М: Финансы и статистика, 2000.

3. Анализ хозяйственной деятельности в промышленности: Учебник/Н.А.Русак, В.И. Стражев, О.Ф. Мигун и др.; Под общ. ред. В.В. Стражева. - Мн.: Выш. шк., 1998. – 398 с.

4. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред.проф. Н.П. Любушина - М.: ЮНИТИ-ДАНА. 2000. - 47I.e.: ил.

5. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2001. – 656 с.: ил.

6. Бердникова Т.Б. Анализ и диагностика финансово-экономической деятельности предприятия: Учеб. пособие. - М.: ИНФРА-М, 2001г. (Серия «Высшее образование»).

7. Автоматизированные информационные технологии в экономике: Учебник/ Под ред. проф. Г.А. Титоренко. - М.: Компьютер, ЮНИТИ, 1998. -400 с.

Похожие работы

... животные на выращивании и откорме. ПРОИЗВОДСТВО – процесс создания разных видов экономического продукта. ПРОТОКОЛ – стандартизованное соглашение по порядку обмена информацией и данными в информационных системах. ПРОЦЕСС – загруженная в память выполняемая прикладная программа, ее адресное пространство и ресурсы. ПРОЦЕССОР – специализированная электронная схема, которая выполняет все вычисления ...

... GVC 56 K GVC 56 K Epson Stylus 680 Epson Stylus 680 Директор Рисунок 6. Проект информационной системы предприятия Создание современной корпоративной ИС требует усилий большого количества высококлассных специалистов: системных аналитиков, инженеров и ...

0 комментариев