Навигация

Источники формирования основных и оборотных средств на предприятиях питания и в гостиницах

40759

знаков

2

таблицы

0

изображений

Содержание

Введение

Глава 1 Понятие основных и оборотных средств

1.1 Понятия, классификация и оценка основных средств предприятия

1.2 Понятия и классификация оборотных средств предприятия

Глава 2 Источники формирования основных и оборотных средств

2.1 Источники формирования оборотных средств

2.2 Формирование основных средств

2.3 Воспроизводство основных фондов

2.4 Эффективность использования собственных оборотных средств

Глава 3 Анализ формирования основных и оборотных средств

Заключение

Список литературы

Введение

Основные и оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к основным и оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы — средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.

В своем обороте основные оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения.

Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

Основные и оборотные средства два очень схожих понятия, но у них есть существенные различия, которые проявляются в: характере и сроках функционирования, в порядке перенесения стоимости на производимые продукты и услуги, в источниках их возмещения.

А общее между ними то, что и основные и оборотные средства являются факторами производства продукции, товаров и услуг и составной частью имущества предприятия.

Глава 1 Понятие основных и оборотных средств

1.1 Понятия, классификация и оценка основных средств предприятия

Важнейшим элементом материальных ресурсов являются основные средства.

Основные средства – это совокупность материально – вещественных ценностей, которые функционируют в течение длительного периода времени в неизменной натурально – вещественной форме и переносят свою стоимость на готовый продукт частями по мере износа. К ним относятся средства труда, сроком службы более одного года.

Основные средства предприятий ресторанно - гостиничного бизнеса можно разделить по различным признакам.

По характеру участия в процессе производства товара и услуг, их реализации и обслуживании основные фонды делятся на производственные и непроизводственные основные фонды. Основные производственные фонды в процессе функционирования переносят свою стоимость на произведенный продукт или услугу и возмещаются за счет перенесенной стоимости (амортизации).

Непроизводственные основные фонды предназначены для обеспечения условий быта, отдыха, оздоровления, культурного отдыха работников ресторанно – гостиничного бизнеса и их детей (жилые дома, поликлиники, дома культуры и т. д.). Стоимость непроизводственных основных фондов постепенно исчезает в процессе эксплуатации, их стоимость не амортизируется, и воспроизводятся они за счет прибыли или других инвестиционных ресурсов предприятия (заемных или привлеченных средств).

Основные производственные фонды по характеру участия в производственном процессе делятся на активные (непосредственно участвующие в процессе производства) и пассивные, создающие условия для осуществления процесса производства (здания, сооружения и др.).

Основные фонды предприятий общественного питания могут, в частности, делиться и по функциям, выполняемым отраслью. По этому признаку могут быть выделены основные фонды, связанные с производством, реализацией и организацией потребления кулинарной продукции.

В практике учета и анализа применяются различные показатели измерения основных фондов: стоимостные и натуральные.

Натуральные показатели предполагают учет и анализ основных фондов по материально – вещественному (видовому) признаку.

Стоимостные показатели предполагают оценку основных фондов по стоимости, подразделяемую на первоначальную, восстановительную и остаточную.

Первоначальная стоимость основных фондов – это сумма всех денежных средств на создание и приобретение основных фондов, или стоимость основных фондов в момент ввода их в действие. Первоначальная стоимость формируется в ценах соответствующих лет. Основные фонды учитываются на балансе предприятия по первоначальной стоимости, поэтому первоначальная стоимость называется также балансовой стоимостью. Она является основой для начисления амортизации.

Восстановительная стоимость основных фондов – это стоимость ранее произведенных основных фондов в ценах действующих лет. Восстановительная стоимость придается основным фондам в момент их переоценки, сроки проведения которой утверждаются правительством РФ.

Остаточная стоимость основных средств – это часть не возмещенной стоимости, которая еще не перенесена на произведенный продукт.

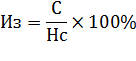

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Например, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле:

где Из – износ основных фондов, %;

С – фактический срок эксплуатации основных фондов, лет ;

Нс – срок полезного использования основных фондов(амортизационный период), лет;

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации основных фондов, так как в процессе реализации их часть стоимости переносится на стоимость товаров. Указанная часть стоимости основных фондов включается в затраты предприятия в виде амортизации.

Износ и амортизация — не тождественные понятия. Мерой потребления основного капитала предприятия выступает износ, денежным выражением которого являются амортизационные отчисления, представляющие собой часть стоимости основного капитала, переносимую на готовый продукт в каждом производственном цикле.

Амортизация в денежной форме выражает износ основных фондов. Она может не совпадать с размером износа в отдельные периоды, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация в торговле и общественном питании — это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию. Она решает следующие основные задачи:

1) позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и выявления динамики валового внутреннего продукта страны;

2) характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

3) создает денежный фонд для замены износившихся средств труда и их капитального ремонта.

Структура основных фондов каждого субъекта торговли формируется под воздействием внутренних и внешних факторов. Важнейшими из них являются: специализация торгового предприятия, его тип, объем товарооборота, уровень механизации и автоматизации труда, климатические и географические условия расположения фирм. С учетом их воздействия структура основных фондов розничных, оптовых фирм и предприятий общественного питания различна, вместе с тем направления ее совершенствования едины для всех хозяйствующих субъектов. Улучшить структуру основных фондов позволяют:

■ обновление и модернизация торгово-технологического оборудования;

■ совершенствование структуры оборудования за счет увеличения доли прогрессивных его элементов;

■ лучшее использование зданий и сооружений, вовлечение в технологический процесс свободных площадей;

■ ликвидация лишних и неиспользованных объектов;

■ правильная разработка строительных планов и их высококачественное использование.

Похожие работы

... отеля. На мой взгляд, решение этих задач во многом зависит от преодоления проблемы привлечения дополнительных оборотных средств. На данном этапе мы должны сформулировать наше управленческое решение, реализация которого способна привлечь инвестиции для наращивания рекреационного потенциала и расширения специализации предприятия. Итак, управленческое решение - создание субъекта договорного ...

... об экономической эффективности проекта в целом, сведем полученные данные в табл. 4.3.6. 5. Разработка технических и технологических мероприятий по обеспечению конкурентоспособности предприятия 5.1.Функции маркетолога При введении в штат персонала маркетолога , его главная задача - повышение загрузки гостиницы. Маркетологи занимаются тем, что ищут корпоративных клиентов, которым ...

... приобретают все большее значение в формировании рыночной привлекательности гостиничного предприятия. повышение конкурентоспособности предприятия гостиничного хозяйства возможно за счет предоставления новых дополнительных услуг, с одновременным процессом реконструкции и модернизации существующих гостиниц. В сервисное обслуживание гостиничного хозяйства включается множество разнообразных услуг. ...

... , и получение определенной суммы прибыли. Расчетные методы ценообразования базируются главным образом на учете внутрипроизводственных условий фирмы. В рамках расчетных методов принято в первую очередь рассматривать затратные методы. Ценовой метод полных издержек - метод формирования цен на основе всех затрат, которые вне зависимости от происхождения списываются на единицу того или иного ...

0 комментариев