Навигация

Сьогодні гроші дорожчі, ніж завтра

46366

знаков

6

таблиц

1

изображение

1. Сьогодні гроші дорожчі, ніж завтра.

2. Гроші втрачають свою вартість через інфляцію, ризик, схильність до ліквідності.

Перехід до ринкової економіки супроводжується появою нових для підприємств України видів діяльності. До них можна віднести вибір варіантів вкладання грошових коштів, оцінка ефективності інвестицій, тощо. Відкрито нові можливості використання капіталу: участь в різноманітних ризикових проектах, придбання цінних паперів, нерухомості; вкладання грошей на депозитні рахунки комерційних банків. Розміщуючи капітал в один з обраних проектів, фінансовий менеджер планує не тільки з часом повернути вкладені гроші, а й отримати бажаний економічний ефект. Таким чином, гроші набувають такої об”єктивно існуючої характеристики, як часова вартість. В нашій країні інвестиційна діяльність для багатьох суб”єктів підприємницької діяльності є дещо новим видом діяльності, тому, коли фінансовий менеджер збирається обрати той чи інший варіант вкладення грошових коштів, він повинен чітко визначити відповіді на основні запитання для здійснення інвестиційного проекту: який початковий капітал, процентна ставка, період вкладення коштів, можливість нарахування складного процента раз на рік чи частіше (з якою частотою?), репутація фірми, в справу якої інвестуються кошти, економічна та політична стабільність в країні, тощо.

Розглянемо методичний інструментарій оцінки вартості грошей за простими відсотками.

При розрахунку суми простого відсотка в процесі прирощення вартості використовується формула:

І = PV * n * i, де

І - сума відсотка за обумовлений період часу вцілому;

PV – початкова сума грошових коштів (теперішня вартість);

n – кількість інтервалів , по яких здійснюється розрахунок відсоткових платежів, в загальному обумовленому періоді часу;

і - відсоткова ставка, виражена десятковим дробом.

Майбутня вартість вкладання грошей сьогодні з урахуванням нарахованої суми відсотка визначається за формулою:

FV = PV + I = PV * ( 1 + n * i )

Множник ( 1 + n * i ) називають множником або коефіцієнтом нарощення суми простих відсотків.

( 1 + n * i ) завжди > 1.

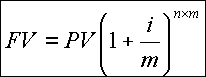

Методичний інструментарій оцінки вартості грошей за складними відсотками

Для розрахунку майбутньої суми вкладу (вартості грошей) в процесі його прирощення за складними відсотками використовується формула:

FV = PV * ( 1 + i )n, де

FV – майбутня вартість вкладу (грошових коштів) при його нарощенні за складними відсотками;

PV – початкова сума вкладу (грошових коштів);

і - відсоткова ставка, виражена десятковим дробом;

n – кількість інтервалів , по яких здійснюється кожний відсотковий платіж, в загальному обумовленорму періоді часу.

Відповідно, сума відсотка І в цьому випадку визначається за формулою:

І = FV – PV.

Слід зазначити, що складний відсоток може нараховуватись декілька разів в межах одного року. Якщо m-кількість разів нарахування складного процента протягом року , тоді майбутня вартість FV депозиту PV при ставці процента і після n років складає:

Проблема “гроші-час” не нова , тому відпрацьовано зручні моделі та алгоритми, які дозволяють орієнтуватися в справжній вартості майбутніх дивідендів з позицій поточного періоду.

Різноманітність задач щодо визначення зміни вартості грошей в часі можна звести у такі групи:

І. Компаундирування - визначення майбутньої вартості грошей. (FV, future value - майбутня вартість, англ.):

1.1. вкладених водночас на певний термін під певний % (просте компаундирування);

1.2. вкладених рівними частками через рівні проміжки часу під певний % - це визначення FV анюїтетів або ренти:

1.2.1. компаундирування звичайної (відстроченної) ренти - це визначення FV ренти, вклади по якій проводяться в кінці кожного періоду;

1.2.2. компаундирування вексельної ренти - визначення FV ренти, вклади по якій проводяться на початку кожного періоду.

ІІ. Дисконтування - визначення поточної (теперішньої) вартості грошей (PV, present value - теперішня вартість, англ.):

2.1. отримуємих в майбутньому водночас (просте дисконтування);

2.2. отримуємих в майбутньому через рівні проміжки часу:

2.2.1. в кінці кожного періоду – це визначення теперішньої вартості звичайних анюїтетів, або PV звичайної (відстроченної) ренти;

2.2.2. на початку кожного періоду - це визначення PV вексельної ренти.

Як здійснюється оцінка грошей з урахуванням зміни їх вартості у часі

З плином часу вартість грошей змінюється. Найдорожчими є ті гроші, які підприємство має сьогодні. Якщо воно очікує отримати їх за певний період часу, то їхня теперішня вартість буде нижчою. Причиною цього є, по-перше, можливість інвестувати вільні кошти вже сьогодні з тим, щоб отримати додаткові прибутки; по-друге - є ризик неповернення грошей, а тому чим більший період очікування, тим вищим буде ризик; по-третє - за період очікування можливе зростання цін на активи, необхідні підприємству для провадження діяльності.

В умовах, коли надходження (вибуття) коштів очікуються через певні проміжки часу (більше 1 року), і за умови, що поточна оцінка цих надходжень (платежів) є нижчою, ніж реальна сума до отримання (до сплати), активи або зобов'язання підприємства оцінюються за теперішньою вартістю. Чим довший період очікування, тим меншою буде їх поточна оцінка.

Отже, розрахунок теперішньої вартості передбачає дисконтування, яке враховує зниження купівельної вартості грошей та ризик їх неотримання (несплати).

Теперішня вартість - це дисконтована сума майбутніх платежів (за мінусом суми очікуваного відшкодування), яка, як очікується, буде необхідна для погашення зобов'язання в процесі звичайної діяльності підприємства.

Теперішня вартість майбутніх грошових надходжень визначається за формулою :

ТВ = МВ * (1 + r)n, де

ТВ - теперішня вартість майбутніх грошових надходжень, грн;

МВ - майбутня вартість грошових надходжень, грн;

r - відсоткова ставка;

n - кількість періодів.

Наприклад, підприємство приймає рішення інвестувати кошти з метою отримання через 2 роки 2000 грн. Потрібно визначити суму, яку слід інвестувати, враховуючи, що ставка за відсотками становить 30% річних.

Теперішню вартість майбутніх грошових надходжень, тобто суму, яку потрібно вкласти сьогодні, щоб через 2 роки отримати 2000 грн, визначаємо за формулою :

ТВ = 2000 : (1 + 0,3)2 = 2000 : 1,69 = 1183,43 (грн).

Отже, підприємству необхідно вкласти в інвестиції 1183,43 грн, щоб за теперішньої ставки за відсотками отримати через 2 роки 2000 грн.

Дисконтування грошових потоків здійснюють за умови, що в найближчі періоди часу не буде надходження коштів за активи. Наприклад, виплати за активи, придбані на умовах фінансової оренди, або надходження чи здійснення платежів за інвестиціями у довгострокові облігації, чи виплати за довгостроковими позиками. При розрахунку теперішньої вартості користуються спеціальними таблицями.

Дисконтування здійснюють лише для довгострокових активів та зобов'язань, за якими нараховуються відсотки. Концепція дисконтування грошових потоків не може бути використана для оцінки всіх активів підприємства через неможливість точно визначити імовірні ставки дисконту та особливість оцінки цього активу на підприємстві, неможливість визнати вплив від його використання на фінансовий стан підприємства.

Вплив інфляції на оцінку інвестиційних проектів

Інфляція є постійною супутницею економічного життя планети з того моменту, коли гроші перестали вільно обмінюватися на золото і, навпаки, були введені обмеження на вивіз золота за державний кордон. Таким чином, з початку XX ст. інфляція стала постійною дійовою особою економічного життя, особливо після Другої світової війни. Інфляція впливає на обидві складові інвестиційного проекту: грошовий потік і ставку дисконтування. Розглянемо, у який спосіб інфляція може бути врахована при оцінюванні інвестиційного проекту.

Ставка дисконтування та інфляція. Коли людина йде до банку і вкладає гроші на депозитний рахунок, вона відмовляється від їх споживання в даний момент. За таку відмову вона хоче одержати певну плату, припустимо 10 %, щоб мати через рік можливість спожити більшу кількість товарів. Чи означає це, що через рік її купівельна спроможність збільшиться на 10%?

Звичайно, що ні, якщо в суспільстві існує інфляція. Припустимо, що її рівень становить 6 %. Це означає, що одиниця товару, яка коштує сьогодні 1 дол., завтра коштуватиме 1, 06 дол. Нехай людина поклала в банк 100 дол. на один рік, а по завершенні цього року отримала 110 дол. Вона вважає, що за 110 дол. зможе придбати 110 одиниць товару, які у минулому році коштували 1 дол. Але це не так, вона зможе придбати лише 110/1,06 = 103,8 одиниць товару. Тобто купівельна спроможність людини зросла тільки на 3,8%, а іншу суму "з'їла" інфляція.

Для аналізу впливу інфляції на ставку дисконтування використовують такі визначення:

* реальна ставка - ставка, на яку реально збільшується купівельна спроможність (у нашому випадку 3,8 %).

Ця ставка не враховує інфляції;

* номінальна ставка - ставка, на яку номінально (теоретично) збільшується купівельна спроможність (у нашому випадку 10%). Ця ставка враховує інфляцію. Для розрахунку реальної ставки застосовують таку формулу:

Реальна ставка = (1 + Номінальна ставка) / (1 + Ставка інфляції) -1

Грошовий потік та інфляція. Аналізуючи грошовий потік, розрізняють два визначення:

* реальний грошовий потік - грошовий потік від реалізації продукції, який розрахований без урахування інфляції;

* номінальний (дійсний) грошовий потік - грошовий потік від реалізації продукції, що розрахований з урахуванням темпів інфляції.

Це означає, що якщо в інвестиційному проекті буде розрахований грошовий потік, відповідно до якого ціна на продукцію буде збільшуватися щорічно на 2%, незважаючи на темпи інфляції (наприклад, завдяки зростанню авторитету торгової марки), то ми матимемо справу з реальним грошовим потоком. У такому разі, коли ціни і пов'язаний із ними грошовий потік будуть розраховані з урахуванням інфляції (тобто, наприклад, щорічно ціни будуть змінюватися на 5% через інфляцію і на 2% завдяки зростанню авторитету торгової марки), ми матимемо справу з номінальним (дійсним) грошовим потоком.

Вибір ставки дисконтування. Загальним принципом під час оцінювання інвестиційних проектів є те, що для дисконтування слід використовувати ту ставку, яка була взята для розрахунку грошового потоку. Тобто у Ра31 використання номінальної ставки дисконтування необхідно враховувати номінальний грошовий потік, а при використанн реального грошового потоку - реальну ставку, о ° випадках результати мають бути однаковими.

Приклад. Припустимо, що підприємство А має так номінальний грошовий потік:

рік 0 - 1 000

рік 1 600

рік 2 650

Номінальна ставка процента дорівнює 14 %, а індекс інфляції прогнозується на рівні 5%.

Яка ж ЧСВ проекту?

Розв'язання. При використанні номінальних значень ЧСВ дорівнює:

-1000 + 600/1,14 + 650/ (1,14*1,14) = 26,47

Використовуючи реальні значення необхідно спочатку визначити реальний грошовий потік:

Рік 0: - 1000,00

Рік 1: 600/1,05 = 571,43

Рік 2: 650/(1,05 * 1,05) = 589,57

Реальна ставка процента дорівнює:

1,14/1,05 – 1 = 0,0857143 (8,57143%.)

ЧСВ дорівнює:

-1000 + 571,43 / 1,0857143 + 589,57 / (1,0857143 * 1,0857143) = 26,47.

Як бачимо, в обох випадках значення ЧСВ однакове.

Для оцінювання інвестиційної привабливості застосовують п ять основних методів, про які мова йшла вище.

Дослідження показують, що найпоширенішими є методи чистої сьогоднішньої вартості і періоду повернення вкладених інвестицій. При цьому методи розрахунку дисконтуванням широко використовуються в США і поступово набувають популярності в інших країнах.

Великий вплив на оцінку ефективності капіталовкладень має рівень інфляції. Для урахування інфляції при оцінюванні інвестиційного проекту застосовують два методи:

1 Аналіз реального грошового потоку, при визначенні якого використовуються ціни без урахування інфляції;

2. Аналіз номінального грошового потоку, при розрахунку якого використовуються ціни з урахуванням інфляції.

2. Інвестиційна діяльність міжнародних корпорацій

Міжнародні корпорації – це великі об'єднання промислових, торгових, транспортних або банківських фірм і компаній, діяльність яких виходить за межі країн базування, забезпечуючи для них сприятливі позиції у сфері виробництва, збуту, закупівлі товарів і надання послуг.

Основні види міжнародних корпорацій:

1. Транснаціональні корпорації (ТНК) – їхня головна компанія належить капіталу однієї країни, а філії розкидані по багатьох країнах світу. ТНК – це найбільші компанії переважно з однонаціональним акціонерним капіталом і характером контролю над діяльністю всієї корпорації. ТНК здійснюють свою ділову активність в інших країнах, організовуючи там філії та дочірні компанії, що мають самостійні служби виробництва та збуту продукції, науково-дослідні центри і ін. Типові приклади ТНК: фірми "Дженерал Моторс", "Форд", концерн "Нестале".

2. Багатонаціональні корпорації (БНК) – головна компанія належить капіталу двох або більше країн, а філії організовані в різних країнах. Це трести, концерни та інші виробничі об'єднання, що є міжнародними фірмами не тільки за ареалом своєї діяльності, але й за контролем над ними. БНК об’єднують національні компанії двох або більше країн на виробничій і науково-технічній базах, що належать власникам цих країн. Наприклад: концерни "Юнілевер", "Фіат-Сітроєн".

3. Міжнародні корпоративні спілки – найчастіше набувають організаційної форми консорціумів. Утворюються на виробничій, науково-технічній і комерційній основі. Є спеціальними об'єднаннями промислових, банківських та інших концернів, мета яких полягає у вирішенні масштабних економічних завдань. Наприклад: консорціум "Airbus Industry".

Одним із головних завдань інвестиційної діяльності корпорацій є прагнення до процедури злиття ("поглинання"), в якій відображаються інвестиційні можливості компанії, напрями її стратегічного розвитку та ефективність фінансового менеджменту. Мотиви до злиття:

а) ефект синергізму (економія витрат, економія фінансів, підвищення результативності управління, посилення впливу на ринку);

б) критерій компенсації оподаткування;

в) придбання фондів;

г) вкладання капіталу в різні підприємства;

д) особисті стимули менеджерів.

Типи "поглинань":

1. Горизонтальне злиття – відбувається, коли одна фірма об'єднується з тією, яка має таке ж саме виробництво.

2. Вертикальне злиття – коли одна фірма об’єднується з іншою, яка є її постачальником або споживачем її продукції.

3. Конгенеретичний – означає близький за природою та за діями, і тому відповідний тип злиття охоплює близькі підприємства, але не виробників однієї продукції (горизонтальне злиття), або фірм, що знаходяться у зв'язку виробник – постачальник (вертикальне злиття). Прикладом конгенеретичного злиття є придбання Philip Morris компаній General Foods і Kraft.

Похожие работы

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

... . Основними чинниками, які формують економічний клімат та інвестиційну привабливість, у відповідності до класифікації ризиків, що виникають при реалізації інвестиційного проекту , є: ■ стабільність економічного законодавства та поточні економічні ситуації; ■ зовнішньоекономічна політика країни-одержувача; ■ політична ситуація в країні; ■ коливання ринкової кон'юнктури, ...

... іальних, нематеріальних і фінансових активів) або права користування; • інформація у будь-якій формі (документованій, електронній); • знання, навички, досвід і вміння людей, їх ноу-хау. Інвестиційна діяльність за ознакою типу інвестора розподіляється на: • інвестування недержавними юридичними особами; • інвестування фізичними особами; • державне інвестування, яке здійснюється органами влади ...

... і успіхові реформ, в Україні пішли хибним шляхом перерозподілу національного багатства на користь незначного прошарку так званих "нових українців". 2. Інвестиційна діяльність в ринковій економіці Сьогодні у складній та заплутаній системі економічних зв’язків все частіше необхідно приймати зважені рішення щодо накопичення та інвестування. Для збереження і примноження заощаджень потрібно ві ...

0 комментариев