Навигация

Количественные методы в бизнесе

11000

знаков

5

таблиц

7

изображений

КОНТРОЛЬНАЯ РАБОТА

1. Временные ряды и прогнозирование

по курсу «Количественные методы в бизнесе»

1. Временные ряды и прогнозирование

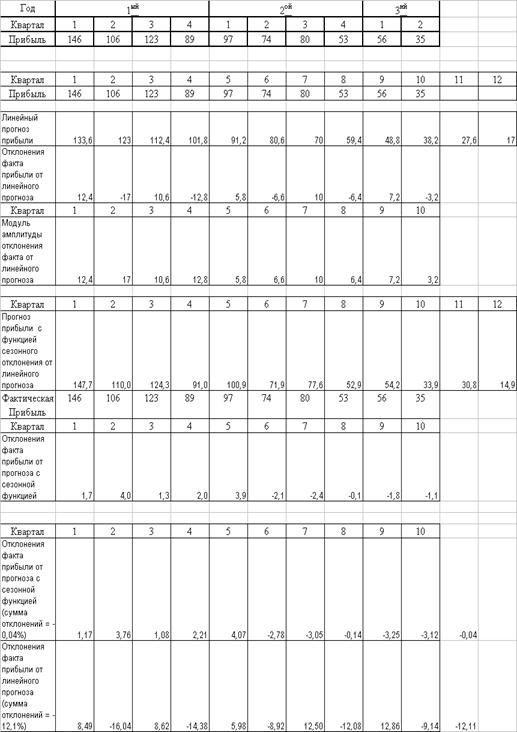

Ниже приводятся данные о прибылях компании за последние 10 кварталов:

| Год | 1ый | 2ой | 3ий | |||||||

| Квартал | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 |

| Прибыль | 146 | 106 | 123 | 89 | 97 | 74 | 80 | 53 | 56 | 35 |

С помощью сезонной модели, дать прогноз на два последних квартала третьего года.

Сетевой анализ и планирование проектов

В таблице ниже приведен перечень мероприятий по расширению производства в связи с открытием второго завода. Программой расширения предусматривается перевод персонала с существующего завода (завод А) на новый завод (завод Б). Далее приведены детали этой программы, в том числе обычная продолжительность и расходы, а также сокращенная продолжительность и соответствующие расходы по каждому действию:

| Действие | Очередность | Продолжительность (недель) | Расходы (1000 ф. ст.) | ||

| Обычн. | Сокращ. прогр. | Обычн. | Сокращ. прогр. | ||

| А. Найти новых инструкторов | - | 10 | 8 | 2 | 4 |

| Б. Подготовка новых инструкторов | А | 8 | 4 | 3 | 5 |

| В. Новые инструкторы замещают старых на А | Б | 2 | 2 | 1 | 1 |

| Г. Наем новых работников для А | В, З | 10 | 8 | 2 | 3 |

| Д. Подготовка новых работников для А | Г | 6 | 4 | 5 | 7 |

| Е. Перевод инструкторов на Б | Б | 3 | 2 | 1 | 2 |

| Ж. Подготовка инструкторов на Б | В, Е | 4 | 3 | 2 | 3 |

| З. Перевод нового оборудования на Б | А | 15 | 12 | 12 | 21 |

| И. Перевод персонала с А на Б | Д, Ж | 4 | 2 | 2 | 5 |

| К. Подготовка персонала на Б | И | 8 | 5 | 5 | 8 |

(i) Составьте сетевой график и определите критический путь проекта.

(ii) Определите стоимость сокращения сроков каждого действия на одну неделю. Определите, как лучше всего сократить продолжительность всего проекта на одну неделю.

(iii) Если Вы хотите сократить продолжительность проекта еще на две недели, то как это сделать и во что это обойдется с точки зрения дополнительных расходов.

Временные ряды и прогнозирование

Ниже приводятся данные о прибылях компании за последние 10 кварталов:

| Год | 1ый | 2ой | 3ий | |||||||

| Квартал | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 |

| Прибыль | 146 | 106 | 123 | 89 | 97 | 74 | 80 | 53 | 56 | 35 |

С помощью сезонной модели, дать прогноз на два последних квартала третьего года.

Решение

1. При моделировании временных рядов статистические методы исследования исходят из предположения о возможности представления значений временного ряда в виде суммы нескольких компонент, отражающих закономерность и случайность развития, в частности в виде суммы трех компонент:

Y(t) = T(t) + S(t) + E(t),

где T(t) - тренд (долговременная тенденция) развития;

S(t) - сезонная компонента;

E(t) - остаточная компонента.

Сезонная компонента характеризует устойчивые внутригодичные колебания уровней. Она проявляется в некоторых показателях, представленных квартальными или месячными данными. Для данных с иным шагом наблюдения S(t)=0.

Для решения задач анализа и моделирования тенденции изменения T(t) исследуемого показателя используются модели кривых роста.

Кривые роста - это математические функции, предназначенные для аналитического выравнивания временного ряда.

Наиболее часто в практической работе используются кривые роста, которые позволяют описывать процессы трех основных типов: без предела роста; с пределом роста без точки перегиба; с пределом роста и точкой перегиба.

Для описания процессов без предела роста служат функции:

Y(t) = A0 + A1t | - прямая |

| Y(t) = A0 + A1t + A2t2 | - парабола II порядка |

| Y(t) = exp(A0)tA1 | - степенная |

| Y(t) = exp(A0 + A1t) | - экспонента |

| Y(t) = exp(A0 + A1t)tA2 | - кинетическая кривая |

| Y(t) = A0 + A1Lnt (1+ A2Lnt) | - линейно-логарифмическая функция II порядка |

| Y(t) = A0 + A1Ln(t) | - линейно -логарифмическая функция I порядка |

Процессы развития такого типа характерны в основном для абсолютных объемных показателей, но часто им соответствует и развитие некоторых качественных относительных показателей.

Основной подход выделения сезонной компоненты основан на предварительном сглаживании данных и выделении тенденции при помощи скользящей средней (на нем базируются статистические критерии сезонности: дисперсионный, автокорреляционный, гармонический и др.). Наиболее распространен гармонический критерий, который позволяет не только проверять наличие сезонных колебаний, но и оценивать значимость гармоник Фурье, отображающих эти колебания.

Достоинство таких моделей состоит в том, что они обеспечивают стабильность прогноза даже в точках цикла с наименьшими значениями прогнозируемой переменной.

Для прогнозирования сезонных процессов используются модели трех типов: СС - модели (скользящего среднего); АР - модели (авторегрессии); и АРИСС - модели (смешанные модели интегрированного скользящего среднего). Модели последнего класса обычно реализуются по методике Бокса- Дженкинса. Они, как и многие другие сложные с теоретической и практической точки зрения средства статистического анализа. требуют индивидуального подхода к исследуемому показателю и высокой квалификации исследователя. Поэтому в практике массовых статистических расчетов обычно используются модели первых двух классов.

Сезонные колебания могут быть отражены СС-моделями двух типов мультипликативной и аддитивной [8,14].

Сезонные компоненты, по природе своей, могут быть аддитивными или мультипликативными. Различие между двумя видами сезонности состоит в том, что в аддитивной модели сезонные отклонения не зависят от значений ряда, тогда как в мультипликативной модели величина сезонных отклонений зависит от значений временного ряда.

2. Расчет параметров функции долговременного тренда T(t) обычно производится методом наименьших квадратов (МНК). В качестве решения принимается точка минимума суммы квадратов отклонений между теоретическим и эмпирическим уровнями:

![]()

где: yt2 - выровненные (расчетные) уровни;

yt- фактические уровни.

Параметры уравнения ai, удовлетворяющие этому условию, могут быть найдены решением системы нормальных уравнений. На основе найденного уравнения тренда вычисляются выровненные уровни. Нормальные уравнения МНК имеют вид:

для линейного тренда:

![]()

![]()

![]()

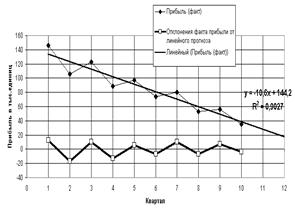

Рис. 1.1 - Поиск долговременного линейного тренда и оценка наличия сезонной функции в остаточных членах отклонения факта от линейного прогноза

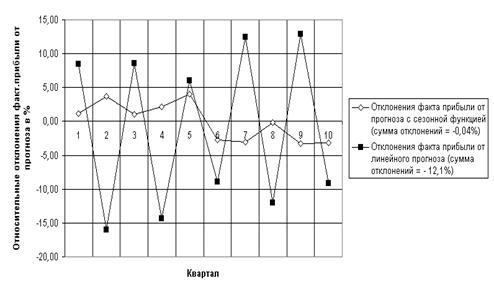

Для решения указанного уравнения используют встроенные функции анализа пакета «электронных таблиц» EXCEL-2000. На рис. 1.1 приведены результаты определения долговременного линейного тренда фактической функции прибыли за 10 кварталов.

Как видно из графиков рис. 1.1 остаточные члены имеют устойчивую гармоническую составляющую с периодом 2 квартала и снижением амплитуды гармоник по времени.

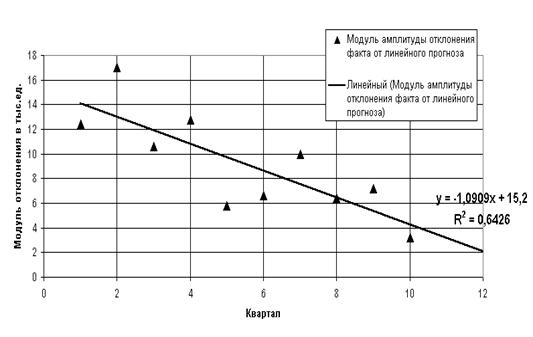

Рис. 1.2 - Определение функции, описывающей изменение амплитуды гармоник

Для оценки функции снижения амплитуды гармоник проведем статистическую обработку модулей отклонений фактической прибыли от линейного прогноза в среде «электронных таблиц» EXCEL-2000 (рис.1.2).

Учитывая данные, приведенные на рис. 1.1, 1.2 полученные регрессионные уравнения следует отнести к устойчивым, поскольку показатель отклонения

R2 > 0,6.

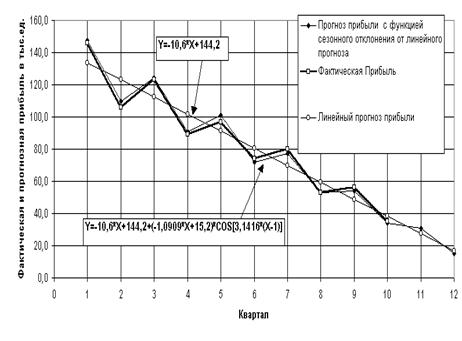

Таким образом:

- полученное уравнение линейной регрессии:

Y=-10,6*x+144,2

- полученное уравнение мультипликативной регрессии с сезонным компонентом:

Y= -10,6*x+144,2+(-1,0909*x+15,2)*cos[3,1416*(x-1)]

На рис. 1.3 приведены результаты прогнозирования:

Рис. 1.3 - Результаты прогнозирования фактической прибыли уравнением мультипликативной регрессии с сезонным компонентом (гармоника с периодом в 2 квартала)

В табл. 1.1 представлены результаты расчета – прогнозирования прибыли предприятия в 11 и 12 квартале (3 и 4 квартал 3 года работы предприятия) с использованием уравнения мультипликативной регрессии с сезонным компонентом гармоники.

На рис. 1.4 представлены результаты оценки остаточных членов компоненты E(t).

Таблица 1.1 - Результаты прогнозного моделирования

Рис. 1.4 - Оценка членов остаточной компоненты уравнения моделирования

Похожие работы

... для эффективной деятельности в конкурентной среде. 1.3 Бизнес-планирование как фактор внутреннего развития банковского сектора Как уже было отмечено, достаточно слабый уровень бизнес-планирования в кредитных организациях являются сдерживающими внутренними факторами развития банковского сектора России. У большинства банков слабо развиты навыки выбора ключевых направлений деятельности и ...

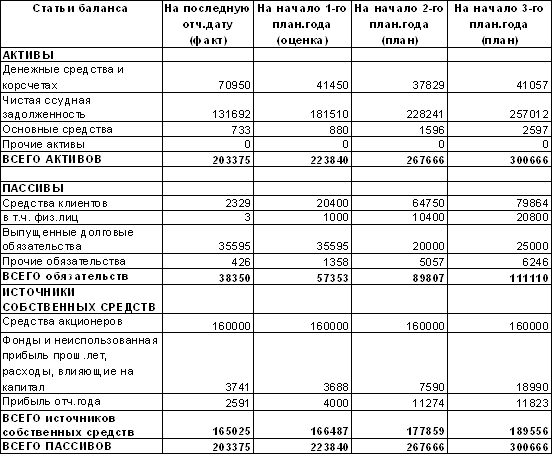

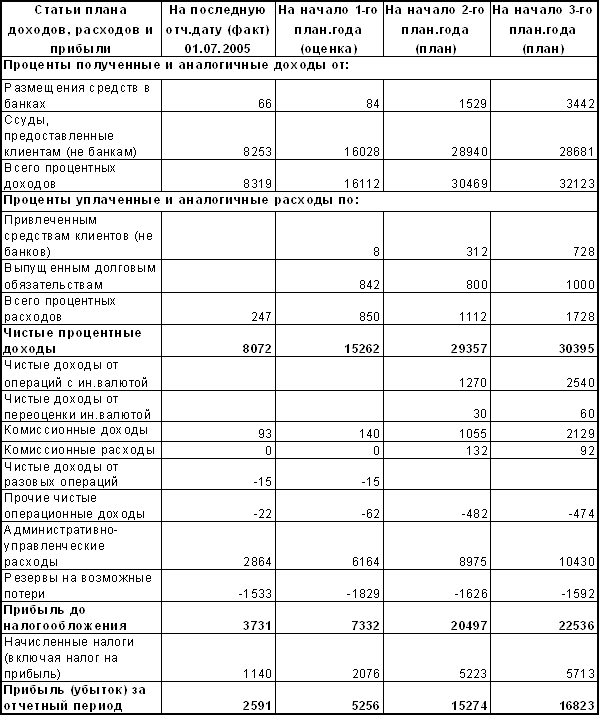

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... предприятию, если оно хочет не только выжить, но и успешно развиваться. 2.1 Понятие бизнес - процесса, виды бизнес - процессов При всем многообразии методов анализа деятельности компаний существующих и активно использующихся в современной практике управления, анализ бизнес-процессов занимает особое место в силу целого ряда причин. Принципиальная особенность подобного анализа состоит в том, ...

... Точка безубыточности показывает, при каком объеме продаж продукта ( услуги ) будет достигнута самоокупаемость хозяйственной деятельности предприятия, для которого составляется бизнес-план, в ходе его работы. Безубыточность этой деятельности достигается при таком объеме чистого дохода от реализации ( валового дохода за вычетом НДС и акцизного сбора ), который равен сумме текущих затрат. Графическая ...

0 комментариев