Приобретенной энергии всех видов, которая используется на технологические, энергетические и другие производственные нужды предприятия;

Системы и виды цен применяемы на предприятии

Методы расчета цен

Аудиторское заключение по финансовой отчетности

Участие государственных органов в процессе ценообразования

Навигация

Участие государственных органов в процессе ценообразования

Комплекс и система процесса ценообразования современного предприятия

74503

знака

0

таблиц

0

изображений

2.3 Участие государственных органов в процессе ценообразования

Государственное регулирование цен в рыночной экономикой является попыткой государства с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цены таким образом, чтобы способствовать стабильному развитию экономической системы в целом, т. с. через цены нивелировать циклические колебания процессов воспроизводства. В зависимости от конкретной хозяйственной конъюнктуры регулирование цен носит антикризисный и антиинфляционный характер.

Прежде всего следует отметить, что либерализация цен не ослабляет, а напротив, повышает роль государства в осуществлении политики ценообразования. Она заключается не в установлении конкретных цен, а в воздействии с помощью экономических мер на принятие товаропроизводителями оптимальных решений по ценам, оказании им методологической и методической помощи, разработке правовых норм и законов по ценообразованию. Цели государственного регулирования заключаются в том, чтобы не допустить инфляционного роста цен в результате возникновения устойчивого дефицита, резкого подорожания сырья и топлива, монополизма производителей, способствовать созданию условий для нормальной конкуренции, ориентирующей на внедрение достижений НТП. Важной задачей при этом является получение определенных социальных результатов, в частности, поддержание прожиточного минимума на достаточном уровне, обеспечение возможности приобретения в оптимальном количестве товаров первой необходимости.

Меры воздействия государства на производителей могут быть как прямыми (установление определенных правил ценообразования), так и косвенными (через такие экономические рычаги, как финансово-кредитный механизм, оплата труда, налогообложение). Прямое регулирование цен осуществляется главным образом в сферах гран спорта, связи, электроэнергетики, водоснабжения и т. д. Среди прямых методов государственного регулирования необходимо назвать прежде всего административное установление цен.

Косвенные меры направлены на изменение конъюнктуры, создание определенного режима в области финансирования, валютных и налоговых операций, и в конечном счете - на установление оптимального соотношения между спросом и предложением на рынке.

На способы и методы государственного регулирования цен оказывают влияние факторы: национальные, климатические, сырьевые, политические, положение страны в мировом разделении груда.

Таким образом, государство в отечественной экономике не устраняется от контроля за ценообразованием на внутреннем рынке и от разумного регулирования цен, причем решает эти задачи разнообразными методами, с учетом особенностей развития рыночной экономики в стране.

Заключение

Цена - многофункциональное экономическое явление, ведущая рыночная категория. Изменение цены часто влечет за собой серьезнейшие социальные, экономические, а также политические последствия. Поэтому во всесторонней и объективной информации о ценах, в глубоком анализе закономерностей и тенденций их изменения заинтересовано все общество, а не только властные структуры и маркетинговые службы.

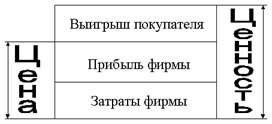

Цена - сумма денег, уплачиваемая за единицу товара, эквивалент обмена товара на деньги.

Цены, процессы их образования и изменения представляют собой предмет статистического исследования. Статистика цен - самостоятельный блок, входящий как составная часть в статистику рынка и соответственно в социально-экономическую статистику. Известны два основных источника информации по ценам. Первым является наблюдение за изменениями цен тарифов на потребительском рынке, которое проводится с 1992 года специальной службой при Госкомстате РФ. Эта служба занимается сбором и обработкой данных о розничной торговле, объеме производства, обследованием покупок, используя данные статистики производства, налогов и торговой статистики. Вторым важным источником информации являются бюджетные обследования как одна из форм выборочного статистического исследования доходов, расходов и потребления населения. На основании этих источников рассчитывается индекс потребительских цен (ИПЦ) (который иногда называют индексом стоимости жизни) по фиксированному набору основных потребительских товаров и услуг. Методология расчета является единой для многих стран, что позволяет производить международные сопоставления ИПЦ. Сложились уже и альтернативные службы статистики цен.

Методы расчета цен весьма многообразны. Рассмотрим прежде всего затратные методы ценообразования. Такие методы обеспечивают расчет продажной цены на товары и услуги посредством прибавления к издержкам или себестоимости их производства какой-то конкретной величины. Э.А.Уткин подразделяет данную совокупность методов на:

а) метод “издержки плюс”;

б) метод минимальных затрат;

в) метод ценообразования с повышением цены посредством надбавки к ней;

г) метод целевого ценообразования.

В основе организации учета затрат на производство лежат следующие принципы:

8 документирование затрат и полное их отражение на счетах учета производства;

9 группировка затрат по объемам учета и местам их возникновения;

10 согласованность объектов учета затрат с объектами калькулирования себестоимости продукции, показателей учета фактических затрат - с нормативными, плановыми и т д.;

11 целесообразность расширения круга затрат, относящихся на объекты учета по прямому назначению;

12 локализация затрат, вызываемых изготовлением определенной продукции;

13 осуществление оперативного контроля за издержками производства и формированием себестоимости продукции.

Состав затрат, которые включаются в себестоимость продукции определен Законом “О налогообложении прибыли предприятий” от 28.12.2001г.

Затраты, включаемые в себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за исключением стоимости оборотных отходов; расходы на оплату труда; отчисления на социальные мероприятия, амортизацию основных фондов; другие затраты.

К наиболее часто применяемым в ценообразовании отечественных предприятий относятся следующие методы:

1. сравнение удельных показателей товара;

2. метод регрессивного анализа;

3. агрегатный метод сравнения и формирования цены;

4. балльный способ сопоставления цен;

5. методы экспертной оценки потребительских достоинств и предложения на этой основе уровня его цены.

В уровне и динамики себестоимости отражаются все стороны деятельности предприятия, производственных и промышленных объединений, научных и проектных организаций. Такая комплексная проблема требует системного подхода и единого управления снижением себестоимости.

Целесообразно различать резервы плановые и не используемые в плане. Плановые резервы состоят в создании оптимального уровня резервов, обеспечивающих надежное функционирование производственной системы в условиях возможных сбоев, новых возникающих задач (например, полное использование в плане производственной мощности, создание запасов). Следует предусмотреть плановые резервы разной “глубины” использования - первоочередные и, если требуется, дополнительно привлекаемые. Так, следует иметь запасные части для аварийного ремонта оборудования, а если ремонт задерживается, то может использоваться плановая обходная технология. Резервы должны учитывать гибкость производства.

Список литературы

1. Дихтль Е., Хершген Х. Практическое ценообразование. - М: Высш. шк.: Инфра-М, 2001.

2. Кофер Ф.Ю Основы экономики. - М.: Прогресс, 2003.

3. Рапопорт “Международные стандарты учета и аудита” - 2003г.

4. Борисов Е. Ф. Экономическая теория. Хрестоматия – М.: «Высшая школа», 2005 Гражданский кодекс РФ.Ст.395.

5. Дерябин А.А. Система ценообразования и финансов, пути совершенствования. М., Политиздат, 1989 г.

6. Инфляция: ценообразование и денежное обращение. М., ИМЭМО РАН, 2007.-326с.

7. Рюмин В.П. Как рассчитать цену на научно-техническую продукцию. М., Финансы и статистика, 2007 г.-154с.

8. Современная экономика. Общедоступный учебный курс. Ростов-на-Дону, издательство «Феникс», 2006, 608с.

9. Указ Президента РФ «О мерах по упорядочению государственного регулирования цен (тарифов). От 28.02.95 № 221.

10. Усатов И. А. Цена и ценообразование в условиях рыночной экономики. М. 2008.-248с.

11. Финансовые известия, 5.7.1996.

12. Хикс Дж. Р. Стоимость и капитал – М.: Издательская группа «Прогресс», 2003.-458с.

13. Ценообразование и рынок под ред. Салижманова И.K. М., Финстатинформ, колл. авторов, М., Прогресс, 2007 г.-342с.

14. Бычкова С.М. Новый подход к калькуляции себестоимости: опыт развитых стран.// Бухгалтерский учет. – 2008 г. №5. – 65-70 ст.

15. Тяпкин Н.Т. Нормативный метод учета в промышленности. – М.: Финансы и статистика. – 2008 г. – 224 ст.

Похожие работы

... монополий и инфляция, оказывается более сильным. Однако по широкому кругу товаров влияние цены производства на уровень розничных цен очень сильно. 1.2 Выбор метода ценообразования Ценообразование на предприятии — сложный и многоэтапный процесс, состоящий из следующих блоков. Выбор цели. Любая предприятие должно прежде всего определить цель, которую она преследует, выпуская конкретный товар ...

... на установление цен факторов внешней среды, в которую входят такие факторы как конъюнктура рынка, конкуренция, спрос. Эти факторы оказывают непосредственное влияние на изменение стратегии ценообразования, которая является составляющей выживания предприятия в долгосрочной перспективе. Выбранный метод ценообразования может также подвергаться существенной корректировке, поскольку на него могут ...

... на новые образцы мирового уровня, а также проведение дополнительных отраслевых исследований и НИОКР с целью создания абсолютно новых машин и технологий в лесной промышленности. ЦЕНООБРАЗОВАНИЕ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Отличие рыночного ценообразования от централизованного установления цен, при котором цены определялись на производстве и не редко еще до начала выпуска продукции, состоит в ...

... компонентов в сырьевом наборе и цен на сырье и продукты. 2 Механизм ценообразования на предприятии питания на примере ресторана «ГУРМАН» 2.1 Стратегия ценообразований предприятий Формирование стратегии ценообразования – один из наиболее значимых аспектов функционирования предприятия (фирмы) в рыночной среде. Стратегия ценообразования представляет собой обоснованный выбор из нескольких ...

0 комментариев