Навигация

250 × 2920 = 730 000 руб.

Длина конвейерной линии равна 21,6 м, тогда стоимость всей конвейерной линии составит:

Со = 730000 × 27,6 = 20 148 000 руб.

Стоимость инструментов (Си) принимается в размере 25% от стоимости оборудования.

Си = Со × 0,25 = 20 148 000 × 0,25 = 5 037 000 руб.

Стоимость инвентаря (Син) принимается в размере 6% от стоимости оборудования:

Син = Со × 0,06 = 20 148 000 × 0,06 = 1 208 880 руб.

Стоимость транспортных средств (Ст). В расчет принимаются авто - или мотокары. Стоимость одного авто - или мотокары - 300 у. е. (на 50 основных рабочих). Так как у нас 41 основных рабочих, то стоимость транспортных средств равна 246 у. е. или

Ст = 246 × 2920 = 718 320 руб.

Расчет стоимости здания (Сз). Стоимость 1 м3 здания равна 30 у. е. или

30 × 2920 = 87 600 руб.

Высота цеха h = 5 м. Внутренний объем цеха

Vвнут. = Sцеха × h.

Vвнут. = 311,6 × 5 = 1558 м3.

Внешний объем цеха

Vвнеш. = Vвнут. × 1,1 = 1558 × 1,1 = 1713,8 м3

Стоимость здания составит:

Сз = 87 600 × 1713,8 = 150 128 880 руб.

Стоимость прочих средств технологического оснащения (Сд) принимается равной:

Сд = Со × 0,02 = 20 148 000 × 0,02 = 402 960 руб.

Общая стоимость основных фондов составляет:

Оф = Со + Си + Син + Ст + Сз + Сд. (2.10)

Оф = 20 148 000 + 5 037 000 + 1 208 880 + 718 320 + 150 128 880 + 402 960 = = 177 644 040 руб.

Если норма амортизационных отчислений составляет Na = 10%, то сумма амортизации (А) будет равна:

А = Оф × Nа /100. (2.11)

А = 177 644 040 × 10 /100 = 17 764 404 руб.

2.6 Расчет заработной платы работающихОсновная заработная плата производственных рабочих (Рз) рассчитывается по формуле (2.12) и результаты занесены в таблицу 2.2

![]() , (2.12)

, (2.12)

где n - количество технологических операций;

шт - трудоемкость выполнении операции, нормо-ч;

Cmi - часовая тарифная ставка рабочего i-го разряда;

Cmi = Стi × Ктi, (2.13)

где Стi - часовая тарифная ставка i-го разряда;

Ктi - тарифный коэффициент, соответствующий i-му разряду.

Таблица 2.2 - Расчет заработной платы производственных рабочих

| Наименование операции | Разряд работ | Трудоемкость операции, нормо-ч. | Часовая тарифная ставка, руб. | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 |

| заготовительные | 3 | 0,05 | 1350 | 67,5 |

| обрабатывающие | 4 | 0,07 | 1500 | 105 |

| сборка | 3 | 0,08 | 1350 | 108 |

| монтаж | 3 | 0,11 | 1350 | 148,5 |

| регулировка | 6 | 0,03 | 1900 | 57 |

| Итого | Рз1 = 486 | |||

| дополнительная заработная плата (10% от Рз1) | Рд = 48,6 | |||

| премия (20% от Рз1) | Рп = 97,2 | |||

| Всего: Рз1 + Рд + Рп | ЗП = 631,8 |

Содержание аппарата управления цеха (АУП) и вспомогательных рабочих (ВР).

В соответствии со штатным расписанием годовой фонд заработной платы аппарата управления составит ЗПС = 16 272 480руб.

Коэффициент, учитывающий увеличение планового фонда заработной платы за счет доплат, может быть принят равным 1,2.

АУП = ЗПС × 1,2. (2.14)

АУП = 16 272 480 × 1,2 = 19 526 976 руб.

Фонд заработной платы вспомогательных рабочих-повременщиков (ЗПвсп) определяется по формуле:

ЗПвсп = Cmi × Т × k, (2.15)

где Сmi - часовая тарифная ставка, руб.;

Т - бюджет рабочего времени за год (2038 ч);

k - количество вспомогательных рабочих.

ЗПвсп = 1000 × 2038 × 4 = 8 152 000 руб.

Дополнительная заработная плата (Рд) составляет 10% от ЗПвсп:

Рд = 8 152 000 × 0,1 = 815 200 руб.

Премия (Рп) составляет 20% от от ЗПвсп:

Рп = 8 152 000 × 0,2 = 1 630 400 руб.

ВР = ЗПвсп + Рд + Рп. (2.16)

ВР = 8 152 000 + 815 200 + 1 630 400 = 10 597 600 руб.

Таким образом, содержание аппарата управления цеха и вспомогательных рабочих составит:

ЗПц = АУП + ВР. (2.17)

ЗПц = 19 526 976 + 10 597 600 = 30 124 576 руб.

Отчисление в фонд социальной защиты населения составляет 34% от ЗПц.

СЗ = 30 124 576 × 0,34 = 10 242 356 руб.

Общий фонд оплаты труда за год всех работающих ФОТ (руб).

ФОТ = ЗП × Nз + ЗПц. (2.18)

ФОТ = 631,8 × 285 600 + 30 124 576 = 210 566 656 руб.

2.7 Расчет общепроизводственных расходовОбщепроизводственными являются расходы, связанные с обслуживанием основных и вспомогательных цехов и управлением ими. Анализ цеховых и общехозяйственных расходов имеет большое значение, т.к они занимают большой удельный вес в себестоимости продукции.

Таблица 2.3 - Расчет общепроизводственных расходов

| Статья затрат | Условные обозначения | Сумма, руб. разработанное изделие | Примечание |

| Амортизационные отчисления | А | 17 764 404 | подраздел 2.5 |

| Содержание и эксплуатация оборудования, текущий ремонт заданий, руб. | СЭ | 8 882 202 | 5% от ОФ подраздел 2.5 |

| Внутрипроизводственное перемещение грузов, руб. | ПГ | 17 992 800 | 0,1% от (Ск + См) × Nз |

| Содержание аппарата управления цеха и вспомогательных рабочих, руб. | ЗПц | 30 124 576 | подраздел 2.6 |

| Отчисление в фонд социальной защиты населения, руб. | СЗ | 10 242 356 | подраздел 2.6 |

| Расходы на рационализацию и изобретательство, совершенствование технологии, повышение качества продукции, руб. | РИ | 5 329 321 | 3% от ОФ |

| Охрана труда и техника безопасности | ТБ | 13 140 000 | 100 у. е. на одного человека |

| Прочие расходы | Пр | 1 034 757 | 1% от суммы всех предыдущих затрат |

| Итого | ОРр | 104 510 416 |

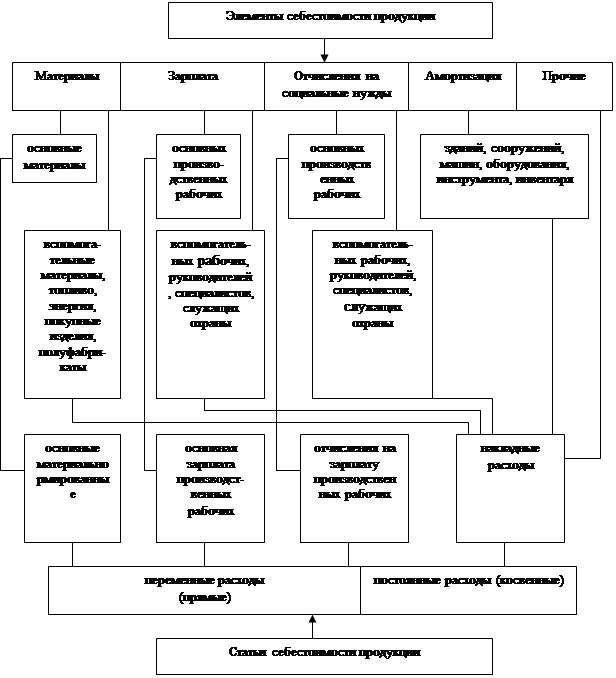

Себестоимость продукции - это текущие затраты предприятия на ее производство и реализацию, выраженные в денежной форме. В себестоимости продукции находят свое отражение стоимость потребленных оборотных фондов и основных фондов, снашиваемых в процессе производства (амортизация), часть стоимости живого труда, выплачиваемая работникам в виде заработной платы, часть стоимости продукции для общества в виде отчислений на социальное страхование. Себестоимость продукции является частью ее стоимости. Элементы себестоимости продукции представлены на рисунке 2.1

Рисунок 1.1 - Модель взаимосвязи элементов и статей себестоимости продукции

Основным документом, которым необходимо руководствоваться при формировании себестоимости продукции на предприятии, является Основные Положения по составу затрат, включаемых в себестоимость продукции (работ, услуг).

Снижение себестоимости продукции может быть достигнуто за счет сокращения материальных затрат, расходов на оплату труда и накладных расходов на единицу продукции и по производству в целом.

Основные пути снижения материалоемкости продукции связаны с повышением качества сырья и материалов, применением совершенных нематериалоемких конструкций, применением прогрессивных малоотходных и безотходных технологий, снижением потерь от брака, расширением использования вторичных ресурсов, усилением контроля за использованием материальных ресурсов.

Важнейшим условием снижения себестоимости продукции за счет экономии фонда заработной платы являются опережающие темпы роста производительности труда по сравнению с темпами роста заработной платы.

Резервы роста производительности труда на предприятии многообразны:

1. Повышение технического уровня производства:

а) дальнейшая механизация и автоматизация производства;

б) совершенствование новейших технологических процессов;

в) модернизация действующего оборудования;

г) изменение конструкции, технических характеристик изделий, применяемых материалов и топлива.

2. Улучшение организации производства и труда:

а) увеличение норм и зон обслуживания;

б) совершенствование управления, дальнейшая механизация плановых и учетных работ;

в) сокращение потерь рабочего времени.

3. Относительное уменьшение численности ППП в связи с увеличением объема производства.

4. Повышение качества выпускаемой продукции.

5. Изменение структуры производства: за счет изменения удельного веса отдельных изделий в общем выпуске продукции по предприятию; изменение структуры используемого сырья.

6. Освоение производства новых видов продукции.

На предприятии необходимо проводить систематический контроль за снижением себестоимости. Контроль должен осуществляться как в процессе составления, так и при выполнении производственно-финансовых планов.

Таблица 2.4 - Расчет отпускной цены

| Статья затрат | Условные обозначения | Сумма, руб. разработанное изделие | Методика расчета |

| 1 | 2 | 3 | 4 |

| 1. Сырье и материалы | См | 10 000 | подраздел 2.1 |

| 2. Покупные комплектующие изделия | Ск | 53 000 | подраздел 2.1 |

| 3. Топливо и энергия на технологические цели, Нтэ = 150-200% | ТЭ | 947,7 | ТЭ = ЗП × Нтэ / 100 |

| 4. Зарплата основных производственных рабочих | ЗП | 631,8 | таблица 2.2 |

| 5. Отчисления в фонд социальной защиты населения, Нсз = 34% | СЗ | 214,81 | СЗ = ЗП × Нсз / 100 |

| 6. Расходы на подготовку и освоение производства, Нрпо = 3 - 5% | Рпо | 18,95 | Рпо = ЗП × Нрпо / 100 |

| 7. Общепроизводственные расходы | Робп | 365,93 | Робп = итог по таблице 2.3, деленный на Nз |

| 8. Общехозяйственные расходы, Нрх = 30 - 35% | Ррх | 189,54 | Ррх = ЗП × Нрх / 100 |

| 9. Прочие производственные расходы, Нппр = 2 - 3% | ППР | 12,64 | ППР = ЗП × Нппр / 100 |

| 10. Производственная себестоимость | ПРС | 65 381,37 | ПРС = Σ 1 +2... + 9 |

| 11. Коммерческие расходы, Нк = 1 - 2% | Рком | 653,81 | Рком = ПРС × Нк / 100 |

| 12. Полная себестоимость | ПС | 66 035,18 | ПС = ПРС + Рком |

| 13. Прибыль, Нпр = 20 - 30% | Пр | 13 207,04 | Пр = ПС × Нпр / 100 |

| 14. Цена предприятия | ЦП | 79 242,22 | ЦП = ПС + Пр |

| 15. Сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, | Орм | 800,43 | Орм = ЦП × Нрм / (100 - Нрм) |

| Нрм = 1% | |||

| 16. Отпускная цена без учета НДС | ОТЦ | 80 042,65 | ОТЦ = ЦП + Орм |

| 17. НДС, ННДС = 20% | НДС | 16 008,53 | НДС = ОТЦ × ННДС / 100 |

| 18. Отпускная цена с учетом НДС | Ц | 96 051,18 | Ц = ОТЦ + НДС |

Таким образом, отпускная цена разрабатываемого изделия составит 96 051,18 руб.

Список используемых источников

1. Бабук И.М. Экономика предприятия: учеб. пособие для студентов технических специальностей / И.М. Бабук. - Мн.: "ИВЦ Минфина", 2006. - 327 с.

2. Головачев А.С. Экономика предприятия. В 2 ч. Ч.2: учеб. пособие / А.С. Головачев. - Мн.: Выш. шк., 2008. - 464 с.

3. Грибов В.Д. Экономика предприятия / В.Д. Грибов, В.П. Грузинов. - М.: Финансы и статистика, 2004. - 336 с.

4. Золотогоров В.Г. Организация и планирование производства. Практическое пособие / В.Г. Золотогоров. - Мн.: ФУАинформ, 2001. - 528 с.

5. Ильин А.И. Экономика предприятия: учеб. пособие / А.И. Ильин, В.И. Станкевич, Л.А. Лобан; под общ. ред.А.И. Ильина. - 4-е изд., стер. - М.: Новое знание, 2006. - 698 с.

6. Новицкий Н.И., Олексюк В.Н. Управление качеством продукции. - М.: Новое знание, 2004. - 367 с.

7. Организация производства на предприятии: учеб. - метод. комплекс. Н.В. Шинукевич, Е.А. Зубелик, Ю.В. Карпилович. - Мн.: Издательство МИУ, 2004. - 151 с.

8. Организация производства. Учебно-практическое пособие/ М.Ю. Пасюк, Т.Н. Долинина, А.А. Шабуня. - Мн.: ООО ФУАинформ, 2002. - 76 с.

9. Раицкий К.А. Экономика предприятия: Учебник для ВУЗов. - 3-е изд., перераб. и доп. / К.А. Раицкий. - М.: Дашков и К, 2002. - 1012 с.

10. Семенова В.М. Экономика предприятия: Учеб. для вузов / В.М. Семенова. - Спб.: Питер, 2005. - 383 с.

11. Синица Л.М. Организация производства: Учеб. пособие для студентов вузов. - 2 - изд., перераб и доп. / Л.М. Синица. - Мн.: УП "ИВЦ Минфина", 2004. - 521 с.

12. Суша Г.З. Экономика предприятия: Учеб. пособие / Г.З. Суша. - М.: Новое знание, 2003. - 384 с.

13. Титов В.И. Экономика предприятия / В.И. Титов. - М.: Эксмо, 2008. - 416 с.

14. Управление качеством. А.Л. Ходенков, И.П. Лубчинская. - Мн.: МИУ, 2005. - 135 с.

15. Чуев И.Н. Экономика предприятия / И.Н. Чуев, Л.Н. Чечевицина. - М.: Дашков и К, 2004. - 416 с.

16. Экономика предприятия: Учеб. пособие / В.П. Волков, А.И. Ильин, В.И. Станкевич и др. - 2-е изд., испр. - М.: Новое знание, 2004. - 672 с.

17. Экономика предприятия: Учеб. пособие для сред. спец. учеб. заведений / Под общ. ред.Л.Н. Нехорошевой. - 3-е изд., испр. - Мн.: Вышэйшая школа, 2006. - 383 с.

18. Экономика предприятия: учеб. пособие / Э.В. Крум и др.; под общ. ред. Э.В. Крум, Т.В. Елецких. - Мн.: Выш. шк., 2006. - 318 с.

19. Экономика предприятия: Учебник для вузов по экон. спец. / А.Е. Карлик, М.Л. Шухгальтер, Горбашко Е.А. и др.; Под ред.А.Е. Карлика. М.Л. Шухгальтера. - М: Инфра-М, 2004. - 432 с.

Похожие работы

... работа по планомерному увеличению надежности выпускаемых изделий. В начале 70-х годов на передовых предприятиях Львовской области на основе внедренных систем была разработана комплексная система управления качеством продукции (КС УКП), которая включила в работу по повышению технического уровня и качества продукции все звенья предприятия. Основой функционирования КСУКП являлись стандарты ...

... испытаний, анализ рекламаций и порядок их регулирования, выяснения причин возникновения дефектов и брака и условий их устранения. Такая служба является важнейшим образующим элементом системы управления качеством на предприятиях в странах Западной Европы и Америки. Служба контроля осуществляет свою деятельность в тесном контакте с соответствующими службами в производственных отделениях, а также с ...

... и ответственности за сделанную работу. Сделанные выводы подчеркивают необходимость формирования и разработки мероприятий по совершенствованию системы управления качеством продукции на АО “Москвич”. 1.3 Предпосылки совершенствования процессов управления качеством продукции. Несмотря на то, что значительное количество изделий, выпускаемых нашей промышленностью имеют низкое ...

... товаров в РБ осуществляется на нескольких уровнях управления: на уровне предприятий, отраслевом и государственном. Организация разработки и реализации мер, направленных на повышение потребительских свойств продукции, на уровне предприятий осуществляется комплексной системой управления качеством продукции (КС УКП). Эта служба обычно работает под непосредственным руководством главного инженера. ...

0 комментариев