Навигация

Выбрать правильный ответ

57577

знаков

13

таблиц

0

изображений

4. Выбрать правильный ответ

Создать факторную систему защиты – значит представить изучаемое явление в виде:

a) произведение нескольких факторов,

b) алгебраической суммы, частного или произведения нескольких факторов,

c) частного нескольких факторов.

5. Расчетное задание. Определить обеспеченность предприятия собственными оборотными средствами на примере ООО «ПРОГРЕСС».

Структура и основные источники финансирования

Оборотных средств

Необходимым условием успешной работы предприятия является наличие собственных оборотных средств, которые могут быть использованы для приобретения материально-производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложений в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия.

Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных в оборотные активы. При отсутствии таких средств предприятие обращается к заемным источникам.

Для оценки достаточности собственных оборотных средств и определения зависимости предприятия от привлеченных источников при формировании текущих активов рассчитывают абсолютные показатели и относительные коэффициенты финансовой устойчивости, уровень которых сопоставляют с рекомендуемыми значениями.

Эти коэффициенты позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития.

Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. На финансовую устойчивость воздействуют две группы факторов: внутренние и внешние.

К внутренним можно отнести состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов, к внешним - налоговую и кредитную политику государства, степень развития финансового рынка, страхового дела и внешнеэкономических связей, существенно влияет курс валюты, позиция и сила профсоюзов, а также общая политическая стабильность.

В соответствии с показателями обеспеченности запасов и затрат собственными и заемными источниками выделяются следующие типы финансовой устойчивости:

- абсолютная устойчивость финансового состояния (встречается крайне редко) - собственные оборотные средства обеспечивают запасы и затраты;

- нормально устойчивое финансовое состояние - запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками;

- неустойчивое финансовое состояние - запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов и затрат;

- кризисное финансовое состояние - запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства.

Абсолютные показатели позволяют классифицировать финансовые показатели по степени устойчивости, к ним относятся:

Излишек или недостаток собственных оборотных средств (СОС) определяется как разность между суммой собственных оборотных средств предприятия и величиной запасов и затрат (ЗЗ):

КСОС = СОС – ЗЗ, (1)

где Ксос – коэффициент собственных оборотных средств

СОС – собственные оборотные средства

ЗЗ – запасы и затраты

Этот коэффициент характеризует обеспеченность запасов и затрат собственными оборотными средствами.

Излишек или недостаток собственных и приравненных к ним долгосрочных заемных средств. Если долгосрочные кредиты и займы используются для приобретения основных средств и прочих внеоборотных активов, они могут приравниваться к источникам собственных средств.

КСОСдз= СОСДЗ-ЗЗ (2)

Характеризует обеспеченность запасов и затрат собственными и приравненными к ним долгосрочными заемными средствами.

Излишек или недостаток собственными и заемными средствами. Определяется как

К=СОСДКЗ – ЗЗ, (3)

где СОСДКЗ – сумма собственных, долгосрочных и краткосрочных заемных средств.

Характеризует обеспеченность запасов и затрат всеми источниками их формирования (собственными и заемными).

Таблица 1 - Показатели финансовой устойчивости

| Показатели | 2007 | 2008 | Изменение за период | |

| Тыс. руб. | Тыс. руб. | Тыс. руб. | % | |

| 1 Излишек (+), недостаток (-) собственных оборотных средств | -108279 | -176331 | 68052 | -0,38 |

| 2 Излишек (+), недостаток(-) собственных оборотных средств и долгосрочных заемных средств | -104145 | -175834 | 71689 | -0,41 |

| 3 Излишек (+), недостаток (-) общей величины источников средств | 572738 | 744560 | -171822 | -0,23 |

Как показывают данные таблицы 1, налицо недостаток СОС и недостаток приравненных к ним средств, излишек общей величины источников средств, поэтому можно говорить, что в 2007-2008 годах у предприятия было неустойчивое финансовое состояние, присутствовали нарушения в платежеспособности, однако сохраняется возможность сохранения равновесия. Это обусловлено тем, что значительная сумма источников собственных и привлеченных средств вложена в иммобильное имущество.

На протяжении всего анализируемого периода предприятие имеет недостаток собственных и привлеченных источников средств для формирования запасов.

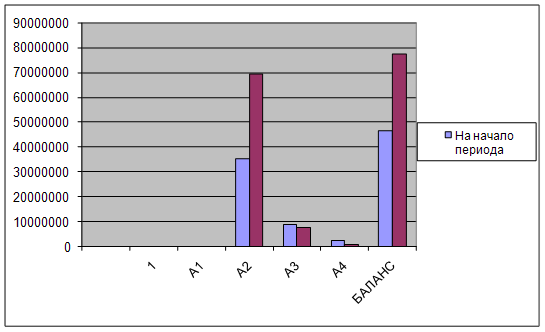

Таблица 2 - Динамика внеоборотных активов и оборотных средств

| Показатели | 2007 | 2008 | Изменения | |

| Тыс. руб. | Тыс. руб. | Тыс. руб. | % | |

| 1 Источники собственных средств, всего в том числе: | 1812883 | 1839509 | 26626 | 0,01 |

| 1.1 Нераспределенная прибыль отчетного года | 15566 | 31460 | 15894 | 0,51 |

| 2 Долгосрочные заемные средства | - | - | - | - |

| 3 Внеоборотные активы, всего в том числе: | 1736403 | 1750459 | 14056 | 0,01 |

| 3.1 Нематериальные активы | 239 | 1952 | 1713 | 0,88 |

| 3.2 Долгосрочные финансовые вложения | 2043 | 2033 | -10 | 0,00 |

| 3.3 Незавершенное строительство | 53174 | 65259 | 12085 | 0,19 |

| 4 Собственные оборотные средства | 401780 | 492728 | 90948 | 0,18 |

Как видно из таблицы 2, прирост источников собственных средств в 2008 году вызван увеличением нераспределенной прибыли. Снизилась сумма привлеченных долгосрочных заемных средств, направленных на приобретение иммобилизованного имущества.

Основная причина повышения суммы собственного оборотного капитала - рост прибыли предприятия.

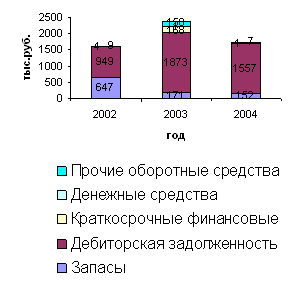

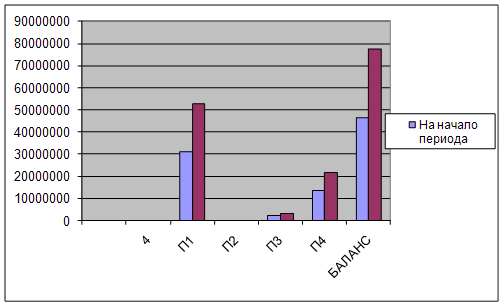

Таблица 3 - Динамика и структура оборотных средств

| Наименование показателя | Абсол. знач., тыс. руб. | Структура, % | Изменение, тыс. руб. | Изменение, % | ||

| 2007г. | 2008 г. | 2007 г. | 2008 г. | |||

| 2. Оборотные активы | 401780 | 492728 | 100 | 100 | 90948 | 22,6 |

| 2.1. Запасы | 230226 | 275723 | 57,30 | 55,96 | 45497 | 19,8 |

| Товары отгруженные | 20871 | 45113 | 5,19 | 9,16 | 24242 | 116,2 |

| 2.2. Дебиторская задолженность | 108731 | 167659 | 17,00 | 24,00 | 58928 | 54,2 |

| Покупатели и заказчики | 72581 | 108639 | 9,00 | 11,00 | 36058 | 49,7 |

| Векселя к получению | 4687 | 5832 | 1,17 | 1,18 | 1145 | 24,4 |

| Авансы выданные | 17273 | 45636 | 4,30 | 9,26 | 28363 | 164,2 |

| 2.3. Краткосрочные финансовые вложения | 14729 | 15909 | 3,67 | 3,23 | 1180 | 8 |

| 2.4. Денежные средства | 10351 | 7007 | 2,58 | 1,42 | -3344 | 0,7 |

| 2.5. Прочие оборотные активы | 37743 | 4830 | 9,39 | 0,98 | -32913 | -87,2 |

К относительным показателям финансовой устойчивости относятся:

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами.

Показывает наличие собственных оборотных средств необходимых для финансовой устойчивости.

Ко = СОСдз/ЗЗ, (4),

где СОСдз – сумма собственных и приравненных к ним долгосрочных заемных средств;

ЗЗ - запасы и затраты

Характеризует обеспеченность оборотных средств собственными и приравненными к ним долгосрочными заемными средствами.

Используется для оценки доли запасов, сформированных за счет собственных и приравненных к ним долгосрочных заемных средств.

При значении коэффициента ниже нормативного (1) предприятие не обеспечивает запасы и затраты собственными источниками финансирования.

Коэффициент обеспеченности запасов и затрат (КЗЗ) собственными источниками формирования.

Определяется отношением суммы собственных оборотных средств предприятия к стоимости материальных запасов и затрат (ЗЗ) по формуле:

КЗЗ = СОС : ЗЗ (5)

Коэффициент показывает, в какой мере материальные запасы и затраты покрыты собственными источниками и не нуждаются в привлечении заемных средств.

Значение показателя можно использовать для оценки доли запасов, сформированных за счет собственных средств.

Если коэффициент больше единицы, то есть сумма СОС превышает сумму запасов и затрат, предприятие имеет абсолютную финансовую устойчивость.

Если сумма СОС меньше суммы запасов и затрат, предприятие имеет неустойчивое финансовое состояние, необходимо привлекать заемный капитал в покрытие дефицита собственных средств.

Чем ниже уровень коэффициента, тем выше финансовый риск и зависимость от кредиторов.

Предельное ограничение — минимально допустимое значение показателя, полученное на основе статистических данных хозяйственной практики, составляет 0,6.

Динамика относительных показателей финансовой устойчивости приведена в таблице 4.

Таблица 4

Динамика относительных показателей финансовой устойчивости

| Показатели | 2007 | 2008 |

| Коэффициент обеспеченности запасов и затрат собственными оборотными средствами | 0,44 | 0,35 |

| Коэффициент обеспеченности запасов и затрат собственными источниками формирования | 0,44 | 0,35 |

Значения коэффициентов совпадают, т. к. у предприятия нет долгосрочных кредитов. Коэффициент обеспеченности запасов и затрат собственными источниками формирования в течение всего анализируемого периода меньше критического значения, предприятие в очень незначительной степени может формировать оборотные средства собственными источниками.

Обобщая вышесказанное, важно отметить, что предприятие имеет низкий уровень показателей обеспеченности материально-производственных запасов и всех оборотных активов собственным капиталом. Это свидетельствует о высокой финансовой зависимости от внешних источников финансирования.

Предприятие может выйти из сложившейся ситуации, реализовав часть ненужных и излишних материально-производственных запасов и основных средств и увеличив долю источников собственных средств в оборотных активах, путем роста суммы прибыли, снижения производственных издержек, оптимизации расчетов с дебиторами и кредиторами.

Материально - производственные запасы могут формироваться за счет собственных оборотных средств и за счет привлеченных источников.

Финансовая устойчивость предприятия может быть восстановлена путем:

• обоснованного снижения суммы запасов и затрат;

• ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки;

• пополнения собственного оборотного капитала за счет внутренних и внешних источников

Для характеристики рыночной устойчивости предприятия используются также ряд финансовых коэффициентов.

Коэффициент независимости (автономии) показывает долю собственных средств в общем объеме ресурсов предприятия. Чем выше эта доля, тем выше финансовая независимость предприятия. Рост свидетельствует о снижении риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств. Если доля превышает 50 %, то риск кредиторов сведен к минимуму: продав собственное имущество, предприятие сможет погасить свои долговые обязательства. Характеризует независимость от источников заемных средств.

Кн = Исос/Ос, (6)

где Исос – сумма источников собственных средств

Ос – сумма основных средств и внеоборотных активов

Коэффициент соотношения заемных и собственных средств показывает, какая часть деятельности предприятия финансируется за счет средств заемных источников. При рассмотрении этого показателя в динамике можно проследить степень зависимости предприятия от внешних инвесторов и кредиторов. Однако все это довольно условно, так как необходимо принимать во внимание и вид деятельности, и скорость оборачиваемости оборотных средств.

Кз/с = ОВ/Исос , (7)

где ОВ – сумма всех обязательств предприятия;

Увеличение значения коэффициента за отчетный период свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости. Кризисное значение Кн больше 1.

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... " с конца 2001 г. по конец 2002 г. можно охарактеризовать как предприятие II класса, демонстрирующее некоторую степень риска задолженности, но еще не рассматриваемое как рискованное. 3. Разработка мероприятий по повышению эффективности экономической деятельности ООО "Хозпродторг" Проведенный анализ финансового состояния ООО "Хозпродторг" позволил выявить проблемы в его деятельности. Все ...

... крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

0 комментариев