Навигация

Разработка и испытание на практике специальных мероприятий из преодоления гиперинфляции и регулирование инфляции

69741

знак

2

таблицы

4

изображения

6. Разработка и испытание на практике специальных мероприятий из преодоления гиперинфляции и регулирование инфляции.

Перечисленные мероприятия дали возможность сформировать на протяжении 1993-1996 гг. правовые и организационные основы национальной денежной системы рыночного типа, которая способная была обеспечить надлежащее управление денежным оборотом соответственно потребностям экономики страны.

Новой ситуации, которая сложилась в управлении денежным оборотом, не отвечал статус временной валюты, что сохранялся за украинским рублем. Временные деньги не могут надлежащим образом выполнять одну из важнейших функций - функцию накопления. Это подрывает интересы экономических субъектов к накоплению денег как источника инвестирование, сдерживает экономическое возрастание, снижает эффективность антиинфляционной политики, укрепление государственных финансов. В связи с этим особой остроты приобрело вопрос внедрения в оборот постоянной денежной единицы - гривны. 25 августа 1996 г. Президент Украины подписал Указ "О денежной реформе в Украине", согласно которому с 2 по 16 сентября 1996 г. из оборота был изъятый украинский рубль и введенная постоянная денежная единица - гривна и ее сотая часть - копейка. Этим закончился второй этап развития денежной системы Украины и начался третий.

На третьем этапе происходит дальнейшее усовершенствование механизмов и инструментов денежной системы, которые были разработаны на предшествующем этапе. Важной вехой здесь стало принятие Верховной Радой Украины в мае 1999 г. Закону "О Национальном банке Украины". Хотя в этом законе непосредственно о денежной системе язык не идет, тем не менее те функции НБУ, которые составляют основу денежной системы, нашли широкое отображение. Это, в частности, раздел ІV "Денежно-кредитная политика", раздел V "Управление наличным денежным обращением", раздел VІІІ "Деятельность Национального банка относительно операций с валютными ценностями". В них четко выписанные права и обязанности НБУ относительно обеспечения стабильности национальных денег, регулирование денежного оборота, определенные методы и инструменты денежно-кредитной политики и прочие виды деятельности НБУ, которые формируют денежную систему страны.

3.3 Монетаризация бюджетного дефицита и валового внутреннего продукта в Украине.

Монетарная политика является ключевым механизмом в денежной системе страны, благодаря которому реализуются ее основные общественные назначения:

- поддерживается стоимость денег на относительно стабильном уровне путем постоянного уравновешения спроса и предложения на денежном рынке;

- гибко обеспечиваются потребности экономики в деньгах при помощи их выпуска по мере возрастания потребностей и изъятие из оборота по мере сокращения потребностей.

В связи с этим основными индикаторами правильности монетарной политики и эффективность функционирование денежной системы в целому является стабильность стоимости денег на товарных и валютных рынках и обеспеченность экономических субъектов достаточной массой платежных средств. Первый индикатор - стабильность стоимости денег - проявляется в относительной стабильности покупательной способности и валютного курса национальных денег.

Второй индикатор не имеет таких четких форм выражения, как первый, не нашел он однозначного освещения и в литературе. Одни авторы вообще не считают его самостоятельным индикатором, поскольку в случае уровновешенности спроса и предложения на деньги экономические субъекты будут иметь достаточный запас платежных средств. Другие авторы выражают его через коэффициенты монетаризации определенных экономических сменных, в частности через показатели монетаризации бюджетного дефицита и монетаризации валового внутреннего продукта. Общим между этими показателями является то, что в случае недостаточной монетаризации бюджетного дефицита и валового продукта возникнут осложнения с оплатой долговых обязательств - соответственно в бюджетной сфере и в сфере реализации валового продукта.

Проблема монетаризации бюджетного дефицита состоит в поиска денежного средства, достаточных для покрытия (финансирование) превышение бюджетных затрат над бюджетными доходами, которые формируются на основании требований действующего законодательства, прежде всего налогового. Если необходимые средства не будут найдены, правительство не сможет рассчитаться за своими обязательствами, и возникнет просроченная задолженность его перед экономическими субъектами (по заработной плате, пенсиях, дотациях, из оплаты государственных закупок и т.п.). Мобилизовать необходимые для монетаризации бюджетного дефицита средство можно несколькими способами:

1.Увеличить налогообложение экономических субъектов через повышение налоговых ставок, введение новых налогов, отмена льгот за старыми налогами и т.п. Для этого нужно будет изменить действующее налоговое законодательство, которое делает это мероприятие мало реальным. Но если бы он был реализован, то это не привело бы к изменению массы (предложения) денег. Состоялось бы лишь перемещение их между отдельными группами экономических субъектов, а общая их масса осталась бы на том же уровне. Совокупный спрос от такого перемещения денег может испытать лишь временное угнетение, пока налоговые изъятия в одних субъектов не будут переданы через бюджетное финансирование другим субъектам, которые и трансформируют их в платежеспособный спрос на рынках. Поэтому такой способ монетаризации дефицита не внесет важных изменений в предложение денег, которое обеспечивается банками, а итак и в массу денег.

2. Разрешить правительству (казначейству) выпустить собственные долговые обязательства (казначейские билеты) в размере, достаточном для покрытия бюджетного дефицита, и предоставить им статус законного платежного средства. Подобный доход в мировой практике заведен называть сеньйораж. Это мероприятие тоже требует внесение важных изменений в действующее законодательство и потому является маловероятным. Тем не менее если бы он был реализован, это внесло бы важные пертурбации в механизм монетарной политики, поскольку на всю сумму казначейской эмиссии выросшая бы масса и предложение денег, увеличился бы совокупный спрос и давление на цены. Такой способ монетаризации бюджетного дефицита может привести к инфляции, из-за чего мировая монетарная практика от него отказалась.

3. Разрешить правительству выпустить собственные ценные бумаги и реализовывать их на внутреннем или на внешнем рынках. При реализации облигаций на внутреннем рынке это мероприятие не повлияет на массу (предложение) денег, а лишь перераспределит ее между группами субъектов и потому временно удручит совокупный спрос на товар их рынках подобно к первому мероприятию. Поэтому этот способ монетаризации дефицита из позиции монетарной политики не содержит угрозы и широко применяется в мировой практике.

Другое дело с реализацией государственных облигаций на внешних рынках. В этом случае выручка от реализации государственных облигаций на еврорынках поступит в валютной форме, которая не дает возможности прямо использовать ее для финансирования бюджетных затрат. Правительство должен продать валютную выручку центральному банку за национальные деньги, которые и использует для финансирования своих потребностей. В результате этой операции центральный банк увеличит на соответствующую сумму свои золотовалютные резервы. Увеличатся также банковские резервы в национальных деньгах и предложение денег на рынке. Это может существенным образом увеличить предложение денег и совокупный спрос. Чтобы предотвратить этому, центральный банк может провести стерилизационные мероприятия с целью уменьшения массы денег в обороте.

4. Разрешить центральному банку кредитировать правительство у размере бюджетного дефицита, купив на соответствующую сумму правительственные обязательства на первичном рынке. Этот способ монетаризации бюджетного дефицита выдается на первый взгляд очень простым и эффективным - правительства не нужно иметь дело с тысячами кредиторов на вторичном рынке, и нужную сумму средства он может получить немедленно. На самом деле этот довольно угрожающий способ монетаризации дефицита.

Во-первых, правительственная политика дефицитного финансирования перестает проходить контроль на надежность со стороны субъектов вторичного рынка. Ведь одного кредитора - центральный банк, который и вдобавок является государственным, - значительно более легкое "уговорить" предоставить кредит правительства, чем тысячи кредиторов - покупателей облигаций на вторичный рынку. Поэтому эта политика может оторваться от условий реальной экономики, превратиться в обычную "финансовую пирамиду".

Во-вторых, непосредственно кредитуя правительство, центральный банк существенным образом усложняет управление предложением денег, поскольку на соответствующие суммы замедлится возрастание резервов коммерческих банков и дальнейшая мультипликация депозитов, увеличивается вероятность выхода этих денег во внебанковский оборот.

В-третьих, на сумму кредита правительства увеличится масса денег и совокупный спрос. Чтобы не допустить отрицательного влияния этого увеличения на конъюнктуру рынка и постоянство денег, центральный банк должен будет адекватно уменьшить подкрепления резервов коммерческих банков (через сокращение их рефинансирования и куплю в них ценных бумаг), что ухудшит их ликвидность, сократит их кредитование реальной экономики.

Учитывая все эти обстоятельства в мировой практике отказались от указанного способа монетаризации бюджетного дефицита. Законом Украины "О Национальном банке Украины" (статья 54) было запрещено НБУ предоставлять прямые кредиты на финансирование затрат государственного бюджета.

Приведенная характеристика возможных способов монетаризации бюджетного дефицита свидетельствует о том, что наиболее эффективным является третий - путем реализации государственных ценных бумаг на вторичном рынке, поскольку это не изменяет денежной массы и не усложняет задач, определенных в монетарной политике. Тем не менее эти положения справедливые лишь при условиях, если бюджетный дефицит не хронический и не весьма большой относительно ВВП. Иначе правительство вынужденный будет каждый раз размещать на рынке все больше займов и увеличивать проценты по них, чтобы стимулировать спрос. Это приведет, с одной стороны, к опережающему возрастанию бюджетных затрат на обслуживание государственного долга и увеличения бюджетного дефицита, которое еще большее будет усложнять проблему монетаризации дефицита, с другого - к ухудшению ликвидности экономических субъектов, прежде всего банков, поскольку в их портфелях активов чрезмерно увеличатся запасы государственных ценных бумаг. Чтобы не допустить банковского кризиса, центральный банк вынужден будет усилить скупки государственных ценных бумаг на вторичном рынке, который является причиной возрастания предложения денег и совокупного спроса на товарных рынках. Усилится угроза подрыва постоянства денег.

Итак, систематический, всевозрастающий бюджетный дефицит в больших размерах представляет потенциальную угрозу для постоянства денег, которыми бы способами он не монетаризации. Монетаризации бюджетного дефицита через вторичный рынок ценных бумаг может только отсрочить эту угрозу, но не отстраняет ее совсем.

Проблема монетаризации валового внутреннего продукта состоит в доведении массы денег в обороте к уровню, достаточного для успешной реализации всего объема выработанных товаров и услуг, погашение долговых обязательств. Из сугубо теоретического взгляда решения этой проблемы обеспечивается уравновешением спроса и предложения денег на денежном рынке, независимо от фактического объема денежной массы. Какой бы мерой последняя не изменилась (вверх или вниз), если предложение денег отвечает спросу, имеющаяся денежная масса есть объективно определенной, то есть не чрезмерно большой или маленькой.

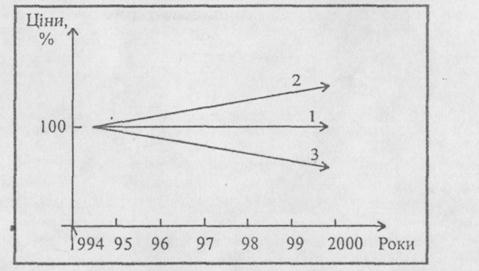

Тем не менее, с практической точки зрения, решение этой проблемы есть значительно более сложным, так как невозможно заранее определить ту нормативную величину (спрос на деньги), на которую следует ориентировать регулирование предложения денег. Поэтому о достаточности монетаризации ВВП, а значит и всей экономики, можно судить не по отклонению фактического ее уровня от нормативного, а из динамики некоторых индикаторов рынка, прежде всего среднего уровня цен, средней процентной ставки, состояния платежной дисциплины, уровня ликвидности банков и т.п. Если все такие индикаторы на протяжении продолжительного времени остаются неизменными, то монетаризации ВВП можно считать достаточной. Если их тренд проявляет тенденцию к повышению, то монетаризации является чрезмерной, а если тенденцию к снижению, то – недостаточной (рис. 3):

Рис. 3. Динамика уровня цен при разных уровнях монетаризации ВВП

Ценовой тренд 1, что обозначенный горизонтальной линией, свидетельствует про нормальную монетаризации экономики, если спрос и предложение, Мф и Мн, сбалансированные так, что равновесный уровень цен продолжительное время остается неизменной. Ценовой тренд 2, что обозначенный восходящей линией, свидетельствует о кое-что чрезмерную монетаризации экономики, из-за чего уравновешение спроса и предложения на товарных рынках каждый год происходит на более высокому равные цен. Этот эффект может быть вызван такими факторами:

- систематическим сокращением реального объема ВВП;

- опережающим возрастанием предложения денег (сравнительно с возрастанием реального объема ВВП);

- ускорением скорости оборота денег;

- возрастанием частицы ВВП, которое реализуется на основах бартера;

- возрастанием спроса на деньги в связи с ухудшением условий капитализации денег на денежном рынке.

Ценовой тренд 3, что обозначенный нисходящей линией, свидетельствует про недостаточную монетаризации экономики. При этих условиях уровень равновесия между спросом и предложением на товарных рынках и средний уровень цен будет снижаться.

Указанные изменения рыночных индикаторов могут объективно характеризовать состояние монетаризации валового продукта при условии высокого уровня развития рыночного отношения, свободного ценообразования, свободной конкуренции, эффективного механизма банкротства и т.п.. Без этих предпосылок отдельные индикаторы могут изменяться независимо от уровня монетаризации и перестать выражать ее состояние.

Показатель фактического состояния монетаризации валового продукта обычно рассчитывают как частицу от деления объема денежной массы, которая есть в обороте на конец года, к номинальному годовому объему ВВП:

![]() М/ВВП,

М/ВВП,

где, Км - уровень монетаризации;

М - масса денег на конец года, взятая по агрегату МЗ;

ВВП - годовой номинальный объем валового внутреннего продукта.

Рассчитанный по состоянию на 1 января 2002 г. уровень монетаризации ВВП в Украине равнялся 18,6% .Взятый сам по себе этот показатель не дает ответа на вопрос, достаточный ли он для монетаризации экономики Украины, так как не может быть нормативного (достаточного) уровня монетаризации, с которым его можно было бы сравнить. Поэтому на практике его сравнивают с таким же показателем в данной стране в предшествующие года (месяце) ли в других странах (табл. 1).

Таблица 1

Уровень монетаризации ВВП в Украине в 1991-2001 гг.

| Год | Номинальный ВВП за год, млн. грн. | Номинальная масса денег МЗ на конец года, млн. грн. | Уровень монетаризации ВВП, % | Уровень инфляции, % |

| 1991 | 2,99 | 2,4 | 80,2 | 390,0 |

| 1992 | 50,33 | 25,0 | 49,6 | 2100,0 |

| 1993 | 1483,0 | 482,0 | 32,5 | 10256,0 |

| 1994 | 12038,0 | 3216,0 | 26,7 | 501,0 |

| 1995 | 52933,0 | 6930,0 | 13,1 | 282,0 |

| 1996 | 80510,0 | 9364,0 | 17,7 | 140,0 |

| 1997 | 93365,0 | 12541,0 | 13,4 | 110,0 |

| 1998 | 102593,0 | 15705,0 | 15,3 | 120,0 |

| 1999 | 127126,0 | 22070,0 | 17,4 | 119,2 |

| 2000 | 170070,0 | 32087,0 | 18,9 | 125,8 |

| 2001 | 201927,0 | 45555,0 | 22,6 | 106,1 |

Как видно из приведенных в таблицы данных, уровень монетаризации ВВП в Украине на протяжении 1991-1995 гг. систематически снижался с 80,2% . в 1991 г. до 13,1% в 1995 г. Это дает основания утверждать, что обеспеченность экономики денежной массой за этот период ухудшилась, то есть состоялась демонетизация экономики. Это отрицательно повлияло на состояние платежной дисциплины, а итак на развитие экономики: углубился платежный кризис, широкого размаха приобрел бартер, заметно снизилась ликвидность экономических субъектов и банков и т.п.

С 1996 г. наблюдается постепенный медленный подъем уровня монетаризации - с 13,1% в 1995 г. до 22,6% в 2001 г. Это можно расценивать как проявление определенных улучшение обеспеченности экономики денежной массой. Тем не менее темпы его были недостаточными и не привели к заметному укреплению платежной дисциплины. Она и в конце этого периода оставалась в неудовлетворительном состоянии, отрицательно влияла на экономические процессы.

Чтобы срочно исправить ситуацию с монетаризации ВВП и немедленно преодолеть платежный кризис, некоторые экономисты предлагали искусственно повысить уровень монетаризации ВВП методами экспансийной монетарной политики, увеличивая предложение денег независимо от изменения спроса на деньги.

Насколько реальные и эффективные эти предложения? Правильный ответ на этот вопрос можно найти на основании анализа факторов, которые обусловило изменение уровня монетаризации ВВП в Украине на протяжении 1991-2001 гг.

На первом этапе (1991-1995 гг.) демонетизация ВВП была вызвана двумя группами факторов:

1) теми, что провоцировали со стороны денег ускоренное возрастание номинального объема ВВП - высокие темпы возрастания предложения денег и инфляционных ожиданий;

2) теми, что действовали со стороны товаров и причиняли возрастание производственных затрат и цен - отвесное подорожание импортных энергоносителей, снижение производительности работы, возрастание потерь и убытков, сокращение объемов производства и т.п.

Вследствие действия этих факторов номинальный объем ВВП из года в год возрастал намного быстрее, чем номинальная масса денег в обороте. За 1991- 1995 гг. объем номинального ВВП возрос в 17644,0 разы, а объем номинальной массы денег - в 2887,5 разы, то есть приблизительно в 6 раз медленнее. На столько же снизился уровень монетаризации ВВП.

На втором этапе (1996-2001 гг.) падение монетаризации ВВП прекратилось, и уровень ее стал даже возрастать. Но это возрастание было обусловлено не усилением предложения денег. Наоборот, темпы ее возрастания даже заметно снизились - с 2887,5 раза за 1991-1995 гг. до 4,9 раза за 1996-2001 гг. Настоящей причиной перелома в тенденции монетаризации ВВП постоянное изменение в соотношении между темпами возрастания номинальной денежной массы и номинального объема ВВП в пользу первой. За 1996-2001 гг. объем денежной массы возрос в 4,9 раза, а объем ВВП - в 2,5 раза. Это можно объяснить тем, что после денежной реформы 1996 г. и продолжительной стабилизации курса гривны сократились инфляционные ожидания, повысилось доверие к национальных деньги и банковской системы, существенным образом снизились темпы инфляции, что и спровоцировало возрастания спроса экономических субъектов на деньги и подтолкнуло их к ускоренному наращиванию запасов денег.

Можно ли было еще большее нарастить массу денег методами экспансийной монетарной политики? На наш взгляд, нельзя, так как дополнительно выпущенные деньги только увеличили бы давление на цены на валютном и товарном рынках. Это причинило бы углубление девальвации и инфляции гривны, которые и так в этот период находились на довольно высокому равные, за которым началось бы ускоренное возрастание инфляционных ожиданий и падения уровня монетаризации ВВП.

Итак, самая украинская действительность доказывает, что демонетизация экономики вызванная глубокой инфляцией, вследствие которой резко сократился спрос на деньги и соответственно было сокращенное предложение денег. Поэтому ремонетаризировать экономику невозможно нагнетанием предложения денег, а прежде всего нужно обеспечить развитие спроса на деньги. И лишь по мере его возрастания должна увеличиваться предложение денег. Только при этих условиях эмиссия не приведет к инфляции, так как дополнительное предложение денег осядет в их запасах, а выход ее на товарные рынки будет осуществляться по мере возрастания товарного предложения, не провоцируя роста цен свыше запланированного уровня.

Для увеличения спроса на деньги, как единственно реального пути ремонетаризации экономики Украины, необходимо:

- перейти к политике экономического возрастания, которая обеспечит продолжительное увеличение производства реального валового внутреннего продукта;

- преодолеть бартер в отношениях между хозяйствующими субъектами;

- повысить стабильность национальных денег и банковской системы, доверие к ним всех экономических субъектов;

- поддерживать на надлежащем уровне реальную ставку депозитного процента;

- обеспечить высокий уровень развития рынка ценных бумаг и валютного рынка.

Конечно, решить все эти задачи значительно более тяжелое, чем просто увеличить "предложение денег. Тем не менее идти нужно сложным путем, так как только он гарантирует нужен результат и даст возможность избегнуть старых ошибок - новых гиперинфляционных возмущений в экономике.

Отсюда вытекает еще один важный вывод - показатель монетаризации ВВП непосредственно не связанный с денежным рынком и управлением предложением денег. Поэтому задача ремонетаризации экономики выходит за пределы монетарной политики и может решаться средствами общеэкономической политики. Монетарная же политика должна обеспечить уравновешенность спроса и предложения денег, на котором бы уровни не находилась монетаризации ВВП.

Выводы

Кредитно-денежная политика - это совокупность взаимосвязанных, скоординированных на достижение заранее определенных общественнных целей, мероприятий по регулированию денежного оборота, которые осуществляет государство через центральный банк. Основными стратегическими целями денежно-кредитной политики являются общеэкономические цели государства: экономическое возрастание, обеспечение высокой занятости, стабилизация цен, сбалансирование платежного баланса.

Основными инструментами денежно-кредитной политики, которые применяет НБУ, являются: операции открытого рынка, регулирование нормы обязательного резервирования, процентная политика, рефинансирование коммерческих банков, регулирование курса национальной валюты. Выбор того ли другого инструмента определяется в зависимости от конкретного состояния ситуации на денежном рынке.

С провозглашением в 1991 г. Украины самостоятельным государством возникшла необходимость сформировать собственную денежную систему. За период, который минул, достигнуты значительные успехи в решении этого задания. Сегодня украинское государство в лице НБУ довольно успешно регулирует предложение денег с целью обеспечения ее стабильности. Тем не менее процесс формирования эффективного механизма денежной системы Украины еще не закончился.

Показатель монетаризации ВВП не является альтернативой к показателю равновесия спроса и предложения на денежном рынке. Любой из них характеризует отдельный аспект связи денежного оборота с реальной экономикой, и их нужно параллельно учитывать в управлении денежным оборотом. Главным правилом при этом может быть обеспечение равновесия между спросом и предложением денег, на котором бы уровни не находилась монетаризация экономики - весьма низком или весьма высоком. И наоборот, усилие относительно оптимизации уровня монетаризации ВВП не могут дать положительных следствий, если они напровленны на нарушение равновесия между спросом и предложением денег.

Список использованной литературы

1. Білик В. О., Саблука П. Т. / Основи економічної теорії: Навчальний посібник / К – 1999 р.

2. Борисов Е. Ф. / Экономическая теория: Учебник/ М-2004 г.

3. Богачев В. И., Кравченко К. В. / Экономическая теория рыночных отношений: Учебное пособие / К -2003 г.

4. Богачев В. И., Кравченко К. В. / Банковское дело: Учебное пособие / М -2003 г.

5. Бутук А. И. / Экономическая теория: Учебное пособие / К – 2000 г.

6. Власова В. М., Волков Д. Л., Куликов С. Н. и др. / Основы предпринимательской деятельности: Экономическая теория: Учебное пособие / М – 2000 г.

7. Воробьев Е. М. / Экономическая теория в вопросах и ответах / Х – 2002 г.

8. Добрынина А. И. / Экономическая теория: Учебник для ВУЗов / СПб – 2001 г.

9. Елецкий Н. Д., Корниенко О. В. / Экономическая теория: Учебное пособие для ВУЗов / РнД – 2002 г.

10. Задоя А. А., Петруня Ю. Е. / Основы экономической теории: Учебник / М – 2000 г.

11. Климка Г. П. / Основи економічної теорії: Підручник / К – 1999 р.

12. Мельник Л. Ю., Макаренко П. М., Кириленко І. Г. / Економічна теорія на межі тисячоліть: Підручник / К – 2003 р.

13. Мельникова А. Г. / Банківська справа: навчальний посібник / К – 2004 р.

14. Михайлов А. П., Шило Д. Д., / Основы рыночной экономики: Экономическая теория: Учебное пособие / К – 2001 г.

15. Мочерний С. В. / Еконмічна теорія: Посібник / К – 2002 р.

16. Ніконенко Ю. В. / Основи еконмічної теорії: Підручник / К – 2003р.

17. Рыбаков Ф. Ф. / Основы экономической теории: Учебное пособие / Л – 2002 г.

18. Симонов Ю. Ф. / Экономическая теория: Учебник для ВУЗов / РнД – 2001 г.

19. Сабав З., Хайнрик Й. / Основы экономической теории: Принципы, проблемы, политика: Учебник / К – 2000 г.

20. Экономика и экономическая теория: Учебник / Л-СПб – 2001г.

Похожие работы

... заимствований со стороны банков второго уровня у национальных банков. Эта мера, как правило, применяется в случае проведения Центральным банком жесткой рестрикционной кредитно-денежной политики (так называемой политики дорогих денег). Среди инструментов монетарного регулирования в странах с развитой смешанной экономикой учетная ставка является вторым по значению инструментом после операций на ...

... о совсем другой структуре организации банковских институтов. Централизация здесь объединяет банки в единую систему для проведения с помощью нее кредитно-денежной политики государства, при этом каждый банк в отдельности экономически независим в проведении банковских операций. Каждый банк подчиняется определенным «правилам игры», установленным государством для эффективной его работы на финансовом ...

... аргументировано доказывают, что изменение денежного положения и количества денег в обращении — ключевой фактор определения уровня экономической активности и фискальная политика относительно неэффективна. Однако следует признать, что кредитно-денежная политика страдает определенной ограниченностью и в реальной действительности сталкивается с рядом сложностей: 1. Циклическая асимметрия, то есть ...

... . 1.2 Цели, объекты, эффективность монетарной политики государства Монетарная политика государства традиционно рассматривается как главное направление государственного регулирования экономики. Высшая цель денежно-кредитной политики государства состоит в обеспечении эффективной занятости, стабильности цен и росте реального объема ВНП. Она достигается при помощи мероприятий в рамках денежно- ...

0 комментариев