Навигация

Соглашение субъектов об условиях обмена товарно-материальных и нематериальных ценностей, заключение договора

41583

знака

2

таблицы

0

изображений

2. Соглашение субъектов об условиях обмена товарно-материальных и нематериальных ценностей, заключение договора.

Это совершение сделки путем регламентации взаимоотношений, то есть установления прав и обязанностей поставщика и получателя. Осуществление этого этапа хозяйственной связи происходит на основе использования системы нормативно-правовых актов, устанавливающих определенный порядок сделки.

Основным законодательным актом, регулирующим хозяйственные отношения в нашей стране, является Гражданский кодекс Российской Федерации (ГК РФ). Источником гражданско-правового регулирования внешнеэкономических отношений являются: Таможенный кодекс РФ, соответствующие федеральные законы, указы Президента РФ, постановления Правительства и другие акты.

Заключение договора, в сущности своей, означает установление содержания хозяйственной связи. Соглашение сторон об установлении договорных отношений считается достигнутым, а договор оформленным при соблюдении следующей процедуры: одна из сторон хозяйственной связи направляет своему контрагенту оферту (предложение заключить договор), которую другая сторона акцептует (принимает сделанное предложение). Договор считается заключенным в момент получения хозяйствующим субъектом, направившим оферту, ее акцепта.

Своевременное и надлежащее оформление договорных отношений служит важнейшей предпосылкой успешной реализации хозяйственной связи. Достижение же контрагентами этой связи конкретных целей обеспечивается исполнением договора при реализации всех последующих этапов.

Исполнение договора заключается в осуществлении контрагентами прав и обязанностей, возникших из каждого основанного на договоре обязательства. В силу договорного обязательства один контрагент или лицо, выступающее должником, обязано совершить в пользу другого лица, выступающего кредитором, определенные действия, либо воздержаться от определенных действий, а кредитор имеет право требовать от должника исполнения его обязательств. Характер действий, которые должник совершает в пользу кредитора, устанавливается содержанием конкретного договора.

Большинство договоров в коммерции относятся к числу двусторонних, поэтому каждый из контрагентов, будучи наделенным правами и обязанностями, в отношении одних действий выступает как должник, а в отношении других - как кредитор. В исполнения обязательств главная роль принадлежит должнику, от активных действий (реже - от воздержания от действий) которого зависит достижение цели договора. Однако ряд обязанностей возлагается и на кредитора, как, например, требовать от должника надлежащего исполнения обязательств, принять предлагаемое должником исполнение, совершить действия, без которых должник не может выполнять свои обязанности и т.п.

Исполнение договорных обязательств подчиняется общим принципам, важнейшими среди которых считаются: надлежащее исполнение; реальное исполнение; взаимное содействие; экономичность.

3. Передача товарно-материальных ценностей или организация товародвижения от поставщика к получателю - этот этап в большей степени, чем любые другие этапы взаимодействия поставщика и потребителя, связан с выполнением логистических операций по отношению к товарному потоку. На этом этапе осуществляется физическое перемещение товарно-материальных ценностей, включая операции по их грузовой обработке и хранению. Целью третьего этапа хозяйственной связи является обеспечение доставки товаров в назначенное место, в нужное время и с минимально необходимыми для этого затратами. Для успешного достижения этой цели требуется принятие решений по следующим основным вопросам:

как следует работать с хозяйственным партнером;

где следует хранить товарно-материальные запасы;

какова должна быть величина запаса;

каким образом следует отгружать и транспортировать товары. Принципиальные аспекты этих решений определяются во многом содержанием хозяйственных связей, исходя из их объектной и субъектной "привязки".

Ключевым моментом на этом этапе является организация товародвижения и, соответственно, выбор средства доставки, если он не осуществлен на втором этапе, в процессе заключения договора. Обоснованный выбор определяет размер транспортных издержек и, следовательно, цены товаров, своевременность доставки, состояние товаров в момент их прибытия к месту назначения, оказывает влияние на выполнение других условий договора.

При выборе средства доставки конкретного товара в расчет, как правило, принимаются шесть основных факторов:

скорость или время доставки товара:

плановая частота отправок;

надежность или соблюдение графика доставки:

способность перевозить разные грузы (перевозочная способность);

доступность или число обслуживаемых географических точек;

стоимость доставки.

Сложившаяся практика свидетельствует о том, что если хозяйственных партнеров интересует скорость, им можно рекомендовать на выбор воздушный или автомобильный транспорт; если же их цель определяет критерий минимума транспортных издержек - водный или трубопроводный транспорт. В современных условиях, когда широкое распространение получила контейнеризация грузов, все более целесообразным оказывается одновременное использование двух и более видов транспорта, однако при этом становится необходимым учитывать последствия подобных комбинаций, их влияние на другие виды деятельности в организации товародвижения, в частности, такие, как образование и поддержка оптимального уровня запасов товарно-материальных ценностей.

4. Контроль за осуществлением передачи. Сущность этого этапа состоит в организации контроля за соблюдением соответствующих условий договора и выполнением договорных обязательств, обусловливающих перемещение потока товарно-материальных ценностей от поставщика к получателю. Его целевая направленность заключается в том, чтобы выявить и устранить ошибки, просчеты, допущенные при организации товародвижения, своевременно обнаружить и ликвидировать причины, способствующие нарушению обязательств, принять меры по возмещению понесенных убытков и предъявлению штрафных санкций.

Для успешного выполнения контроля на уровне производственных предприятий и торгово-посреднических организаций считается целесообразным наличие специально отработанных процедур, предусматривающих:

порядок и форму доведения содержания (условий) договоров до всех заинтересованных подразделений и служб;

проведение анализа содержания договоров;

обеспечение внутрифирменного планирования с учетом принятых договорных обязательств;

проведение анализа документов, содержащих данные о выполнении условий договоров, сроки их оформления и порядок передачи в подразделения и службы, ведущие учет;

порядок выявления соответствующих нарушений условий договоров и применение экономических, организационных, правовых мер;

другие вопросы, отвечающие назначению процедур, а также обязанности подразделений и служб по ведению учета и контроля за выполнением договорных обязательств.

5. Применение мер экономической ответственности за несоблюдение условий передачи. Этот этап способствует выполнению соответствующих договорных обязательств и, как следует из названия, наступает лишь в том случае, если условия осуществления передачи товара не соблюдены.

Существуют различные меры экономической ответственности, обеспечивающие исполнение контрагентами хозяйственных связей взятых на себя обязательств. К этим мерам, в первую очередь, относятся: возмещение убытков, взыскание неустойки, потеря задатка; обращение к обязательствам других юридических лиц - поручителей и гарантов и т.д. При этом основной формой ответственности хозяйствующих субъектов за неисполнение договорных обязательств является возмещение убытков.

Под убытком, в соответствии со ст.15 ГК РФ, понимаются: понесенные расходы, утрата или повреждение имущества, неполученные доходы.

Размер убытка определяется исходя из характера последствий нарушения договорных обязательств одним из контрагентов хозяйственной связи, а не содержания самого нарушения. Как правило, к прямым расходам потерпевшей стороны относятся ее фактические затраты, понесенные ко дню предъявления претензии. В то время как расходы будущих периодов в сумму прямого ущерба не включаются и могут быть предъявлены к взысканию только после их реального осуществления стороной, потерпевшей убытки.

В процессе передачи товарно-материальных ценностей от поставщика к получателю прямые убытки могут образовываться: вследствие неоплаты поставленной продукции; от порчи товаров, если покупатель не получил их в срок; в виде штрафов, выплаченных транспортным организациям за простой незагруженных в срок поставщиком либо не разгруженных в срок получателем вагонов или контейнеров; в виде сумм, потраченных на телефонные переговоры, командировки, телеграммы и другие нужды с целью стимулирования контрагента исполнять взятые на себя обязательства по поставке товаров; в виде госпошлины за подачу искового заявления в арбитражный ссуд по взысканию понесенных убытков и т.п.

Гражданским законодательством предусматривается, как правило, полное возмещение убытков, то есть компенсация, как прямого ущерба, так и неполученного дохода (упущенной выгоды). Однако для взыскания суммы неполученного дохода через арбитражный суд потерпевшей стороне необходимо доказать, каков был бы его размер в случае надлежащего исполнения контрагентом его обязательств по договору. В соответствии со ст.393 ГК РФ при определении упущенной выгоды учитываются предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления.

При взыскании убытков действует презумпция виновности, так что лицо, не исполнившее обязательство или исполнившее его ненадлежащим образом, несет ответственность, если не докажет, что соблюдение условий договора оказалось невозможным вследствие чрезвычайных и непредотвратимых обстоятельств (стихийных явлений и т.п.). К таким обстоятельствам не относятся, в частности: нарушение обязанностей со стороны партнеров по другим хозяйственным связям, отсутствие на рынке нужных для исполнения товаров, В случае, если ненадлежащему исполнению обязательств содействовало поведение потерпевшего, арбитражному или третейскому суду предоставляется право уменьшить, размер ответственности виновного лица.

6. Расчеты за переданные товарно-материальные ценности они осуществляются с целью реализации в процессе обмена принципа возмездности на основе использования одной из трех форм встречного предоставления (форм взаиморасчетов): денежной, натуральной и денежно-натуральной. Отличие форм определяется спецификой применяемого в расчетах эквивалента - соответственно денег, товарно-материальных и нематериальных ценностей, а также денег и указанных ценностей в совокупности. При этом натуральная и денежно-натуральная формы, как правило, имеют распространение только в условиях кризисной экономики, например, при снижении покупательной способности всеобщей эквивалентной единицы. Основной формой встречного предоставления рассматривается денежная, при которой передача товарно-материальных и нематериальных ценностей сопровождается передачей денег.

Выбор той или иной формы безналичных расчетов зависит, главным образом, от эффективности их применения в различных условиях и необходимости воздействия на неаккуратных плательщиков - контрагентов хозяйственной связи. Так, например, при иногородних расчетах рекомендуется использовать платежные требования-поручения и аккредитив, а при иногородних - расчетные чеки и платежные поручения. При этом, инкассо - платеж в банке покупателя - признается наиболее естественной формой безналичных иногородних расчетов, а аккредитив - платеж в банке продавца - применяется как санкция и выражает недоверие к плательщику. По мнению ведущих специалистов в области финансового менеджмента, механизм безналичных расчетов должен отвечать следующим основным требованиям:

в основе его организации должен быть заложен принцип максимального сближения моментов оплаты товаров и их поступления покупателям, что обеспечивает оптимизацию оборотных средств субъектов хозяйственной связи;

он должен обеспечивать своевременность поступления денежных средств за товарно-материальные и нематериальные ценности и применение действенных санкций к нарушителям правил расчетов;

платеж должен производиться под контролем покупателя, а его полнота и своевременность должны находиться под контролем поставщика;

механизм должен предусматривать оплату товаров не только в момент их поступления, но и на основе коммерческого кредитования, т.е. путем предоставления поставщиком покупателю отсрочки платежа;

предварительная оплата товаров должна быть на минимальном уровне, поскольку она имеет ряд негативных сторон:

должна быть гарантирована своевременность и приоритетность расчетов с финансово-кредитной системой;

хозяйствующие субъекты должны иметь право распоряжаться средствами на их счетах; ограничения этих прав могут вводиться лишь в минимальном объеме при недостаточности средств.

7. Контроль за выполнением расчетов. По аналогии с четвертым этапом предусматривает контроль за соблюдением соответствующих условий договора и выполнением договорных обязательств, обеспечивающих осуществление взаиморасчетов между хозяйствующими субъектами.

При использовании денежной формы расчетов контроль за их осуществлением организуется на основе изучения сложившегося в процессе взаимодействия субъектов хозяйственной связи документооборота, анализа состава не оплаченных в срок расчетных документов, выявления соответствующих причин и имеет своей целью укрепление платежной дисциплины. Важная роль в контроле за безналичными денежными расчетами отводится банкам. Она в основном заключается в проверке соблюдения предприятиями установленных требований, касающихся, например, правильности и своевременности представления в банк расчетных документов, правильности оформления выписываемых (получаемых) чеков, правильности получения и выдачи чеков из чековых книжек, товарности представляемых банку требований, поручений, реестров счетов по аккредитивам, чеков и т.д.

При использовании натуральной и денежно-натуральной формы расчетов, как следует предположить, сохраняют свою действенность процедуры контроля за осуществлением передачи товарно-материальных ценностей, определяющие содержание четвертого этапа хозяйственной связи.

8. Применение мер экономической ответственности за несоблюдение условий расчетов. Так же, как и пятый этап, имеет место лишь в случае нарушения условий договора. Его назначение заключается в обеспечении выполнения контрагентами хозяйственной связи договорных обязательств в области финансовых расчетов. Естественно, что в практической деятельности субъектов рынка приведенная стандартная схема этапов формирования хозяйственной связи видоизменяется в зависимости от специфики проводимых коммерческих операций. Так, например, при осуществлении предварительной оплаты товаров, третий, четвертый и пятый этапы хозяйственной связи меняются местами соответственно с шестым, седьмым и восьмым этапами. Ценность этой схемы заключается в том, что на стандартной основе возможно моделирование различных видов товарного обмена.

2. Анализ формирования и управления хозяйственными связями на предприятии

2.1 Характеристика предприятия

Объектом исследования является частное предприятие ИП Селезнева И.Г. ИП Селезнева имеет 4 торговые точки в Торговых центрах г. Иркутска, в том числе магазин в городе Ангарске, специализируется на продаже женской одежды.

Основной вид деятельности предприятия - организация розничной торговли в г. Иркутске и Ангарске. Целью ИП Селезнева является достойное служение обществу путем удовлетворения его потребности, а именно удовлетворение потребностей в женской одежде на рынках г. Иркутска и г. Ангарска, организации доведения доставки товаров от поставщиков и предложению их в местах реализации, поддержания баланса между предложением и спросом, совершенствование технологии торговли и улучшения обслуживания покупателей, в целях получение прибыли и за счет полученной прибыли удовлетворение разумных потребностей сотрудников фирмы.

Главной и единственной задачей ИП Селезнева является скорейшее продвижение товара с момента его поступления покупателю. Несмотря на простоту формулировки задачи, цепочка условий этого продвижения является не очень короткой и включает в себя: доставку одежды; таможенное оформление, получение и прием товара складом, работу над контролем качества поступивших товаров, учет поступивших товаров, распределение товаров по заказчикам, развоз товара по торговым точкам, расположенным в г. Иркутске и г. Ангарске, учет и уточнение всех передвижек товара, прием товара в магазине предприятия, и, наконец, реализация ее покупателю с соответствующим уровнем обслуживания и учет этой реализации.

В ИП Селезнева вся продукция разделена на 6 групп: костюмная группа, блузы, брюки, свитера, верхняя одежда, юбки.

2.2 Основные экономические показатели

Товарооборот является основным оценочным показателем объема деятельности предприятия, а также определяющим показателем формирования его ресурсного потенциала (объема и состава трудовых, материальных и финансовых ресурсов) и затрат ресурсов (суммы и состава издержек обращения). В таблице 2.1 представлен анализ розничного товарооборота за 2004-2005 г.

Таблица 2.1

Анализ розничного товарооборота за 2004-2005 г

| Период | 2004 | 2005 | Абсолют изменение | Относит изменение |

| Товарооборот | 291,5 | 454,14 | 162,64 | 155,8 |

Товарооборот по всем группам товаров вырос на 162,64 т. р. (55,8%), что говорит о росте объема реализации товаров по всем группам.

Издержки обращения являются важнейшим, качественным показателем, который позволяет судить, насколько успешно предприятия осуществляют задачу дальнейшего развития товарооборота, улучшения культуры торговли и обслуживания населения. Правильный учет и планирование издержек обращения способствует устранению бесхозяйственности и излишеств в расходовании средств, при одновременном проведении мероприятий по повышению культуры торговли.

В таблице 2.2 представлены состав и структура издержек обращения.

Таблица 2.2

Состав и структура издержек обращения

| Показатели | 2004 | 2005 | Отклонение | Темп роста,% | |||

| Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | Тыс. руб. | Уд. вес | ||

| Условно-переменные издержки, всего | 70,8 | 40,1 | 135,1 | 41,1 | 64,3 | 1 | 191 |

| В том числе: транспортные расходы | 18,1 | 10,2 | 35,4 | 10,8 | 17,3 | 0,6 | 196 |

| -расходы по хранению и подготовке товаров к продаже | 15,8 | 8,9 | 31,3 | 9,5 | 15,5 | 0,6 | 198 |

| -расходы по оплате труда | 29,1 | 16,5 | 46,6 | 14,2 | 17,5 | -2,3 | 160 |

| -отчисления от ФОТ | 7,8 | 4,4 | 21,8 | 6,6 | 14 | 2,2 | 279 |

| Условно-постоянные издержки, всего: | 105,7 | 59,9 | 193,6 | 58,9 | 87,9 | 28 | 183 |

| В том числе: аренда | 34,1 | 19,3 | 68,9 | 21 | 34,8 | 1,7 | 202 |

| -расходы по содержанию и текущему ремонту основных средств | 31,4 | 17,7 | 44,7 | 13,6 | 13,3 | -4,1 | 142 |

| Расходы на рекламу | 40,2 | 22,8 | 80 | 24,3 | 39,8 | 1,5 | 199 |

| Всего | 176,7 | 100 | 328,7 | 100 | 152 | - | 186 |

Из таблицы 2.2 видно, что на протяжении 2004 - 2005 гг. в структуре издержек преобладают условно-постоянные издержки, их величина в 2005 г. составила 193,6 тыс. руб., что на 83% больше, чем в 2004 г.

Условно-переменные издержки также увеличиваются, составив в 2005 г.135,1 тыс. руб., что на 64,3 тыс. руб. или на 91% больше, чем в 2004 г.

Как в 2004 г., так и в 2005 г. значительной статьей в расходах являются расходы на рекламу, соответственно, 22,8% и 24,3%.

По всем статьям расходов происходит увеличение, причем наибольшими темпами растут отчисления от ФОТ и расходы по аренде (за счет увеличения ставок арендной платы). В общем же издержки обращения возросли на 86%.

2.3 Хозяйственные связи предприятия

Определив общую потребность в товарах, менеджеры ИП Селезнева начинает работу по выбору поставщика товаров и услуг.

Выбор поставщика осуществляется в 7 этапов:

Поиск возможных поставщиков товаров.

На данном этапе менеджер изучает и анализирует рынок предложений поставок товаров, рассматривает соотношения цены, качества, сервиса и объема поставок, формирует базу данных о поставщиках (наименование и юридический адрес поставщика, характеристики продукции, актуальная информация о цене продукции, динамика ее изменения, условия поставок, опыт успешной деятельности и т.д.) и выбирает список потенциальных поставщиков.

Рассылка предложений поставщикам для участия в рассмотрении.

Менеджер рассылает потенциальным поставщикам потребность в товарах и предлагает поставщикам делать оферты.

Получение коммерческих предложений поставщиков.

В указанный срок менеджер получает коммерческие предложения с указанием наименований продукции, цен, условий оплаты и условий поставок.

Формирование поставщикам писем о возможном снижении цен.

Менеджер предлагает поставщикам снизить цены и ждет ответных предложений.

Составление сравнительной аналитической справки.

Менеджер рассматривает новые поступившие коммерческие предложения (оферты) поставщиков и составляет сводную аналитическую записку, в которой отражает сравнительные характеристики коммерческих предложений поставщиков по условиям поставки товаров. На основе сводных данных по коммерческим предложениям поставщиков менеджер проводит анализ и оценку.

Оценка коммерческих предложений (оферт) поставщиков проводится по следующим основным критериям:

предложение наименьшей цены;

квалификация поставщика (на основе анализа информации о поставщиках из базы данных);

качество товаров

Выбор поставщика

Окончательны выбор поставщика осуществляет директор.

С выбранными поставщиками заключается договор.

Заключение договора.

С выбранным поставщиком должен быть заключен договор поставки в течение 14 рабочих дней.

После заключения договора осуществляется поставка товаров. Поступившие в магазин товары доставляют в зону приемки. Приемка товаров является одной из важных операций торгово-технологического процесса магазина и должна проводиться лицами, на которых возложена материальная ответственность. Приемке и оприходованию подлежат только доброкачественные товары, отвечающие требованиям стандартов и технических условий.

Приемка товаров по количеству должна осуществляться в соответствии с правилами, установленными в инструкции "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству". Она заключается в сверке массы, числа мест, единиц фактически поступивших товаров с показателями счетов-фактур, товарно-транспортных накладных и других сопроводительных документов.

Приемка товаров по качеству в магазине осуществляется в соответствии с правилами, установленными в инструкции "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству".

В процессе приемки работники магазина выявляют качество и комплектность товаров.

Акт о ненадлежащем качестве товаров составляют с участием представителя поставщика, а при его неявке - с участием представителя общественности, назначенного в установленном прядке. Проверку качества товаров в одностороннем порядке магазин может производить в том случае, если такой порядок приемки предусмотрен договором.

Если недоброкачественность обнаружена покупателем, то к акту магазина прикладывают: заявление покупателя с заключением магазина, фабричный ярлык или копию товарного чека и документы, подтверждающие стоимость ремонта.

На данном этапе важен контроль при приемке товаров, то есть проверка качества и количества поставляемых материалов. Недостаточный контроль может привести к тому, что поставляемые товары не удовлетворят предприятие по качеству или количеству и, в последствии, эти товары превратятся в ненужные.

Структура договора поставки определяется заключающими сторонами. Договор должен содержать все необходимые реквизиты.

Договор поставки может иметь следующую структуру:

Реквизиты договора

Преамбула (вводная часть) договора

Предмет договора

Сроки и порядок поставки

Качество и комплектность

Упаковка и маркировка

Цена и порядок расчетов

Ответственность сторон

Срок договора

Изменение и расторжение договора

Разрешение споров

Заключительные положения

Реквизиты сторон

Исполнение договора заключается в осуществлении контрагентами прав и обязанностей, возникших из каждого основанного на договоре обязательства. В силу договорного обязательства один контрагент или лицо, выступающее должником, обязано совершить в пользу другого лица, выступающего кредитором, определенные действия, либо воздержаться от определенных действий, а кредитор имеет право требовать от должника исполнения его обязательств.

Заключение

Хозяйственные связи представляют собой совокупность организационных, экономических и правовых взаимоотношений сторон. Иначе они рассматриваются как способы взаимодействия производителей и потребителей (в общем случае - поставщиков и получателей) по поводу обмена товаров.

Все хозяйственные связи осуществляются по единой схеме, характеризующей этапность работ:

1. Поиск и выбор субъектов хозяйственной связи

2. Соглашение субъектов об условиях обмена товарно-материальных и нематериальных ценностей, заключение договора.

3. Передача товарно-материальных ценностей или организация товародвижения от поставщика к получателю

4. Контроль за осуществлением передачи.

5. Применение мер экономической ответственности за несоблюдение условий передачи.

6. Расчеты за переданные товарно-материальные ценности

7. Контроль за выполнением расчетов.

8. Применение мер экономической ответственности за несоблюдение условий расчетов.

Объектом исследования является частное предприятие ИП Селезнева И.Г. ИП Селезнева имеет 4 торговые точки в Торговых центрах г. Иркутска, в том числе магазин в городе Ангарске, специализируется на продаже женской одежды.

Список литературы

1. Абчук В.А. Коммерция: Учебник для вузов/ В.А. Абчук. - СПб.:, 2002. - 475 с.

2. Акчурина С.Р. Технология и организация приемки товаров по количеству / Ачкурина С.Р. // Финансовые и бухгалтерские консультации. - 2004. - № 4. - С.54 - 65.

3. Альбеков А.У. Логистика коммерции: Учебник для вузов/ А.У. Альбеков. - Ростов-на-Дону: Феникс, 2005. - 512 с.

4. Бланк И.А. Управление торговым предприятием/ И.А. Бланк. - М.: ЭКМОС, 2003. - 416 с.

5. Брагин Л.А. Торговое дело: экономика, маркетинг, логистика, организация/ Л.А. Брагин, Т.П. Данько. - М.: ИНФРА-М, 2004. - 560 с.

6. Виноградова С.Н. Коммерческая деятельность: Учебное пособие/ С.Н. Виноградова. - Минск: Высшая школа, 2005. - 446 с.

7. Гаджинский А.М. Логистика: Учебник для вузов/ А.М. Гаджинский. - 4-е изд., перераб. и доп. - М.: Маркетинг, 2003. - 395 с.

8. Каплина С.А. Организация коммерческой деятельности/ С.А. Каплина. - М.: ЮНИТИ, 2005. - 398 с.

9. Козлов В.К. Коммерческая деятельность предприятия: Стратегия, организация, управление: Учебное пособие для вузов/ В.К. Козлов. - СПб.: Политехника, 2003. - 322 с.

10. Осипова Л.В. Основы коммерческой деятельности: Учебник для вузов/ Л.В. Осипова, И.М. Синяева. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004 - 623 с.

11. Синецкий Б.И. Анализ хозяйственных связей / Б.И. Синецкий. - М.: Юрист, 2001. - 659 с.

12. Синецкий Б.И. Основы коммерческой деятельности: Учебник/ Б.И. Синецкий. - М.: Юрист, 2003. - 658 с.

13. Хазанович Э.С. Управление материальными ресурсами: Учебник/ Э.С. Хазанович, В.Н. Шестаков. - М.: Экономика, 2002. - 157 с.

14. Чудаков Ф.Д. Логистика: Учебник / Чудаков Ф.Д. М.: Издательство РДЛ, 2004. - 480 с.

Похожие работы

... , позволяющие без осложнений осуществлять сделки, например, факс, телефон, электронная почта. Контроль за поступлением товаров После размещения заказа происходит поставка товаров предприятию потребительской кооперации. При этом контроль за поступлением товаров должен гарантировать своевременное осуществление поставок товара заказанного вида, в нужном количестве и соответствующего качества. ...

... системы регулирования и контроля материальных трудовых, финансовых и информационных потоков, обеспечивающих максимально достижимое качество поставок продукции". К частным задачам логистики он относит: обеспечение адекватности, взаимного соответствия овеществленных (материальных, трудовых) и информационных потоков; оптимизацию стратегии и технологии физического перемещения ресурсов и товаров; ...

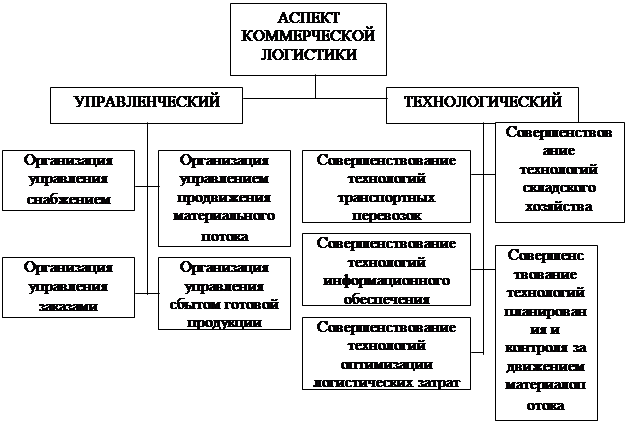

... масштабе оцениваются в размере 15 - 23% валового национального продукта. И одна из основных причин, по мнению американских экономистов, - это процесс дорегулирования экономики. Коммерческая логистика рассматривается в двух аспектах: управленческом и технологическом (см. рис. 1). Организация управления снабжением, заказами, продвижение материального потока и обеспечение сбыта относятся к ...

... условиях западные специалисты выделяют несколько видов логистики: логистику, связанную с обеспечением производства материалами (закупочная логистика); производственную логистику; сбытовую (маркетинговую, или распределительную, логистику). Выделяют также и транспортную логистику, которая, в сущности, является составной частью каждого из трех видов логистики. Неотъемлемой частью всех видов ...

0 комментариев