Развитие малого предпринимательства в Российской федерации

Основные экономические показатели деятельности предприятия

Капитал предприятия должен одновременно находится в трех формах: денежной, производительной и товарной;

Франчайзинг или коммерческая концессия

Венчурный бизнес

Разработка бизнес-плана предприятия

Навигация

Основные экономические показатели деятельности предприятия

Малое предпринимательство

45255

знаков

1

таблица

0

изображений

4. Основные экономические показатели деятельности предприятия.

Результатом деятельности предприятия в рыночных условиях является получение прибыли от продажи продукции или услуг. Наращивание объемов производства предприятия целесообразно только в условиях гарантированного сбыта продукции.

Управление производством и анализ производственной деятельности построены на использовании различных экономических показателей. Самой важной характеристикой производственной деятельности предприятий служит объем производства конкретного вида продукции в натуральном выражении (в физических единицах измерения) в течение определенного периода времени (года, квартала, месяца, суток). Этот показатель называют годовым, квартальным, месячным, суточным выпуском продукции.

Более универсален показатель валового дохода предприятия, представляющий собой суммарную стоимость конечного вида продукции, произведенной предприятие за определенный период времени, выраженную в реальных рыночных ценах.

Объем продаж произведенной предприятием продукции принято так же называть выручкой от продаж. Валовой доход (выручка) рассчитывается путем умножения продукции в физическом измерении на цену физической единицы.

Прибыль – это та часть выручки, которая остается у предприятия после возмещения затрат на производство и реализацию продукции (услуг). В самом общем виде прибыль рассчитывается так:

Прибыль = Выручка – Затраты

Для увеличения прибыли необходимо стремится к росту выручки и снижению издержек производства, которые можно разделить неявные и неявные.

К явным относят издержки в виде платежей за полученные от внешних поставщиков ресурсы производства, включая оплату труда работников. Они полностью отражаются в бухгалтерском учете предприятия, поэтому их называют бухгалтерскими издержками. Статьи бухгалтерских издержек – это стать бухгалтерских затрат, образующих себестоимость продукции. Рассмотрим эти статьи.

1. Материальные затраты – это затраты на материалы, сырье, энергию, покупные комплектующие части к производимому продукту. В стоимость материальных ресурсов включаются затраты предприятия на приобретение упаковки и тары.

2. Затраты на оплату труда основного и вспомогательного персонала.

3. Отчисления на социальные нужды, которые регламентируются законом. Размер этих отчислений устанавливается в процентах от затрат на оплату труда.

4. Амортизация – процесс переноса стоимости основного капитала по мере

износа на производимую с его помощь продукцию и использование этой стоимости для последующего воспроизводства основного капитала. С амортизацией тесно связано понятие амортизационного фонда, который определяется как сумма износа основного капитала, предназначенная для обновления основных фондов предприятия.

5. Прочие затраты – это различные платежи: комиссионные банку за кассовое и банковское обслуживание, проценты банку за кредит и т. д.

К неявным относят издержки, связанные с упущенной выгодой, т. е. с доходом, недополученным из-за недостаточно выгодного использования собственных ресурсов. Следствием неявных издержек является недополученная прибыль.

Сумма явных и неявных издержек составляет экономические издержки.

Прибыль может быть бухгалтерской и экономической. Бухгалтерская прибыль – разность между полученной выручкой и бухгалтерскими (явными) издержками. Экономическая прибыль – разность между полученной выручкой и экономическими издержками.

При определении издержек предприятия целесообразно разделить их на постоянные и переменные. К постоянным относят издержки, не зависимые от объема производства: затраты на содержание помещений, оплату штатного управленческого и обслуживающего персонала, выплата процентов по кредитам. К переменным относятся затраты на материалы, сырье, электроэнергию, полуфабрикаты, комплектующие изделия, на заработную плату производственного персонала.

Для анализа и обобщенной оценки хозяйственной деятельности используют не только прибыль, но и производный от нее показатель – рентабельность. Полученная предприятием прибыль не может быть непосредственно использована для сравнения разных этапов работы предприятия. Равный доход не является свидетельством одинаково успешной работы, так как возможности для его получения могут быть совершенно различными. Эта несопоставимость устраняется при использовании показателя рентабельности.

· Рентабельность продукции (Р) рассчитывается как соотношение валовой прибыли от продажи продукции (Пв) к себестоимости этой продукции (С):

Р = Пв / С

· Рентабельность основных и оборотных средств рассчитывается как отношение балансовой прибыли (Пб) к стоимости основных (К) и оборотных (О) средств предприятия:

|

· Рентабельность инвестиций в предприятие определяется как отношение

балансовой прибыли к стоимости всего имущества фирмы (итогу баланса предприятия) (И):

Р = Пб / И

Ежегодно проводится сравнение данных о рентабельности за текущий и прошедшие годы. Это позволяет руководству предприятия оценить тенденции развития и принять соответствующие решения.

Для осуществления успешной деятельности предприятия предприниматель не должен забывать два «золотых» правила:

Похожие работы

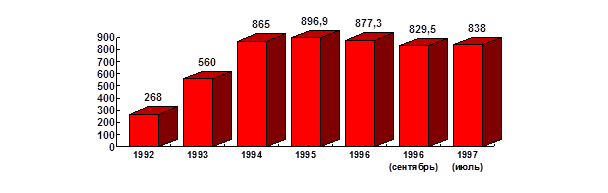

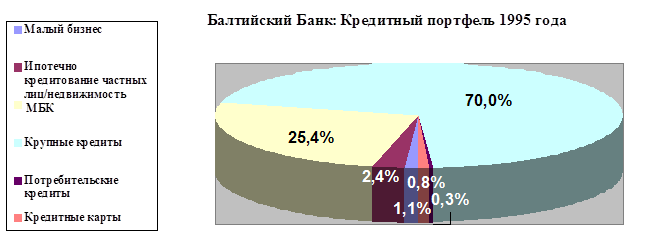

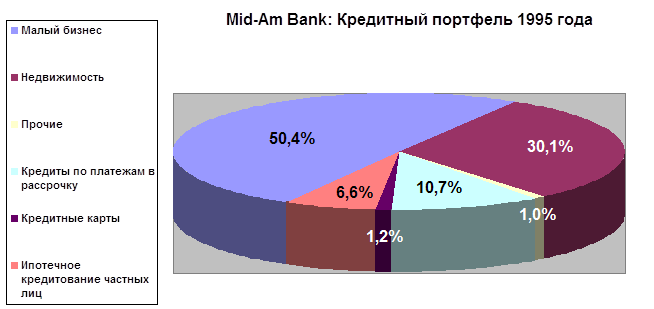

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... и повышение квалификации кадров для малого предпринимательства, пользуются льготами в порядке, установленном действующим законодательством. Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной ...

... интересы малого бизнеса не будут забыты при реализации данной образовательной программы. II.6. Рекомендации по совершенствованию нормативно-правового обеспечения, регулирующего формирование и функционирование благоприятной “внешней среды” развития российского малого предпринимательства Анализ действующего в Российской Федерации нормативно-правового исследуемых элементов внешней среды развития ...

... предприятие в рыночной экономике. 1.1 Понятие и признаки малого предприятия. Как следует из самого определения, «малое предпринимательство» - это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных, установленных законами, государственными органами или другими представительными организациями критериях (показателях), конституциирующих сущность этого ...

0 комментариев