Навигация

Методы анализа экономической информации и принятия бизнес-решений

14197

знаков

3

таблицы

3

изображения

Нижегородский государственный архитектурно-строительный университет

Международный институт экономики, права и менеджментаРЕФЕРАТ

По дисциплине: «Экономика предприятия»

МЕТОДЫ АНАЛИЗА ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ И ПРИНЯТИЯ БИЗНЕС-РЕШЕНИЙ

| Выполнила |

| Кашина А.В. (гр. М-5/2) |

| Проверил |

| Кошечкин С.А. |

Нижний Новгород

КРАТКИЙ ОБЗОР.

Эффективное принятие решений необходимо для выполнения управленческих функций. Неудивительно поэтому, что процесс принятия решений – центральный пункт теории управления. Наука управления старается повысить эффективность организации путем увеличения способности руководства к принятию обоснованных объективных решений в ситуации исключительной сложности с помощью моделей и количественных методов.

Моделирование часто необходимо в силу сложности проблем управления и трудности проведения экспериментов в реальной жизни. По определению Шеннона: «Модель-это представление объекта. Системы или идеи в некоторой форме, отличной от самой целостности»[1]. Главной характеристикой модели можно считать упрощение реальной жизненной ситуации, к которой она применяется. Поскольку форма модели менее сложна, а не относящиеся к делу данные, затуманивающие проблему в реальной жизни, устраняются, модель зачастую повышает способность руководителя к пониманию и разрешению встающих перед ним проблем. Модель также помогает руководителю совместить свой опыт и способность к суждению с опытом и суждениями экспертов.

Существуют различные методы экономического анализа, классифицирующиеся по-разному. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения таблиц и т.п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение интуиция, опыт и знания аналитика.

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации: классические методы анализа хозяйственной деятельности и финансовый анализа, традиционные методы экономической статистики, математико-статистические методы изучения связей, эконометрические методы, методы экономической кибернетики и оптимального прогнозирования, методы исследования операций и теории принятия решений.

1.МОДЕЛИРОВАНИЕ.

1.1 ТИПЫ МОДЕЛЕЙ.

Моделирование- это концепция, которой уделено много внимания. Наиболее заметный и, возможно, наиболее значительный вклад школы научного управления заключается в разработке моделей, позволяющих принимать объективные решения в ситуациях, слишком сложных для простой причинно-следственной оценки альтернатив.

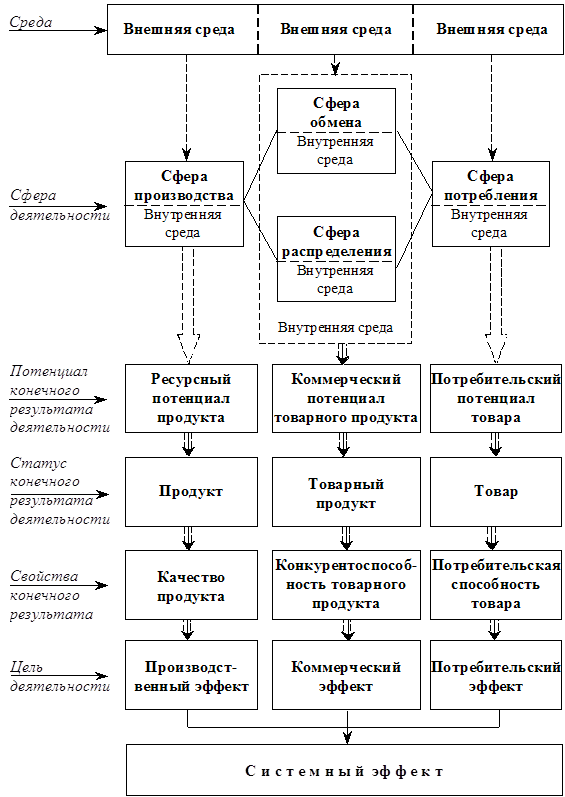

Финансовый анализ проводится с помощью различного типа моделей, которые позволяют структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить 3 основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные также, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Предикативные модели- модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенным является расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются, в основном, во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

Похожие работы

... математической кибернетики 4. Эвристические методы: - метод конкретных вопросов - метод мозговой атаки - морфологический метод - метод коллективного блокнота - метод экспертных оценок и другие. В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, ...

... ресурсов. Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности производства и сформировать управленческие решения по использованию производственных факторов. Для оценки финансового состояния предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои оборотные средства. Оборотные активы - ...

... , обладающими достаточными знаниями и опытом в области, к которой принадлежит ситуация принятия управленческого решениям Стабильность. По стабильности информация может быть переменной (текущей) и постоянной (условно-постоянной). Переменная информация отражает фактические количественные и качественные характеристики производственно-хозяйственной деятельности фирмы. Она может меняться для каждого ...

... , если оно будет признано теми, кого оно затрагивает, установление обратной связи. 2. АНАЛИЗ И ОЦЕНКА ТЕХНОЛОГИЙ РАЗРАБОТКИ И ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КУЛЬТУРНО-ОЗДОРОВИТЕЛЬНОМ КОМПЛЕКСЕ «ПОБЕДА» 2.1 Организационно-правовая характеристика комплекса Фирменное название предприятия – открытое акционерное общество «Курортно-оздоровительный комплекс «Победа». Юридическое место ...

0 комментариев