Навигация

Другий закон Госсена: споживач при заданих цінах та бюджеті максимізує свою функцію корисності, якщо виконується наступна умова рівноваги:

38929

знаков

4

таблицы

8

изображений

4. Другий закон Госсена: споживач при заданих цінах та бюджеті максимізує свою функцію корисності, якщо виконується наступна умова рівноваги:

![]() (1.5)

(1.5)

або

![]() .

(1.6)

.

(1.6)

Згідно з цією умовою, споживач, який максимізує корисність, купує товари в таких обсягах, щоб їхні граничні корисності у розрахунку на одну грошову одиницю були рівними.

Бажання споживача безмежні, але доступні споживачеві ринкові кошики – це ті, які відповідають його бюджетним обмеженням.

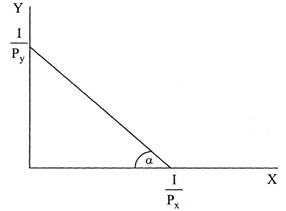

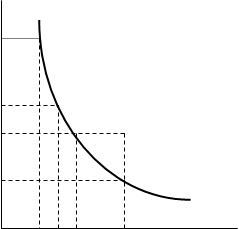

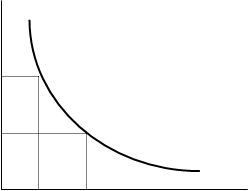

Бюджетна лінія – геометричне місце точок, що характеризують усі такі набори товарів Х та Y, на придбання яких за цінами PX та PY споживач повністю витрачає свій доход.

Лінія бюджетного обмеження (бюджетна лінія) – це в самому простому випадку пряма:

![]() , (1.7)

, (1.7)

де І – доход споживача;

PX, PY – ціни відповідних товарів.

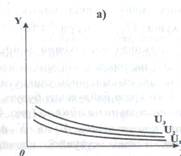

Точки цієї прямої показують набори благ, при купівлі яких виділений доход витрачається повністю (рис. 1.2).

При позитивній граничній корисності благ споживач завжди вибирає набір, який зображується однією з точок цієї лінії, інакше залишалась б невитраченою частина виділених коштів, на які можна було б купити додаткові товари, підвищивши свій добробут.

Бюджетна лінія перетинає осі координат в точках ![]() і =

і =![]() , які показують максимально можливі кількості благ Х та Y, що можна купити на даний доход при даних цінах. Нахил бюджетної лінії дорівнює відношенню цін відповідних товарів

, які показують максимально можливі кількості благ Х та Y, що можна купити на даний доход при даних цінах. Нахил бюджетної лінії дорівнює відношенню цін відповідних товарів ![]() (відносній ціні першого блага). З формальної точки зору це – взята з протилежним знаком похідна функції бюджетного обмеження. Дана величина (на рисунку це

(відносній ціні першого блага). З формальної точки зору це – взята з протилежним знаком похідна функції бюджетного обмеження. Дана величина (на рисунку це ![]() ) показує кількість товару Y, від якої споживач повинен відмовитись для придбання додаткової одиниці товару Х.

) показує кількість товару Y, від якої споживач повинен відмовитись для придбання додаткової одиниці товару Х.

Рисунок 1.2. Бюджетна лінія

Чим крутіша бюджетна лінія, тим більше відношення ціни товару Х до ціни товару Y, і тим більшою кількістю Y необхідно пожертвувати для одержання додаткової одиниці товару Х.

Бюджетна лінія має від’ємній нахил до горизонтальної осі ![]() , тому що збільшення купівлі одного блага можливо тільки за рахунок зменшення купівлі іншого.

, тому що збільшення купівлі одного блага можливо тільки за рахунок зменшення купівлі іншого.

При зміні цини одного товару змінюється нахил бюджетної лінії. При зміні доходу і постійних цінах бюджетна лінія зсувається паралельно вгору або вниз.

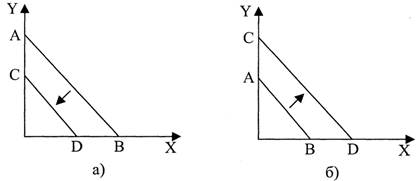

Розглянемо варіанти поведінки бюджетної лінії. Якщо доход знижується, бюджетна лінія зсунеться вниз і при незмінних цінах буде паралельною поперед-

7

ній лінії АВ (рис. 1.3 (а)). Споживач зможе купити менше товарів. Якщо доход збільшиться, при постійності цін бюджетна лінія підніметься вище за попередню бюджетну лінію АВ. Купівельна спроможність виросте (рис. 1.3 (б)). У випадку, коли доходи і ціни змінюються однаково (пропорційно), то бюджетна лінія залишається незмінною.

Рисунок 1.3. Зсув бюджетної лінії внаслідок падіння (а)

і зростання (б) доходу споживача

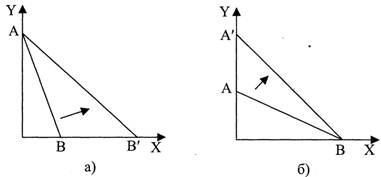

За умови зменшення ціни на благо Х або благо Y при тому ж доході відповідного блага можна купити більше, тому бюджетна лінія зсувається вправо вгору, змінюючи кут нахилу внаслідок зміни співвідношення цін (рис. 1.4).

Рисунок 1.4. Зсув бюджетної лінії внаслідок зниження ціни

блага Х (а) та блага Y (б)

В протилежному випадку, коли ціна на благо Х або благо Y зростає, відповідних благ при незмінному доході можна купити менше, і бюджетна лінія зсувається вліво вниз, змінюючи кут нахилу.

Таким чином, зміна доходів і цін змінює положення бюджетної лінії.

1.3. ЯКІСНА (ОРДИНАЛІСТСЬКА) ТЕОРІЯ КОРИСНОСТІ

Якісна (ординалістська) функція корисності виражає тільки визначену послідовність, порядок, в якому розташовуються класи байдужості або групи рівноцінних для даного споживача наборів благ (благ, які мають однакову корисність), наприклад, від тих, які мають меншу перевагу, до тих, які мають більшу перевагу.

Якісна (ординалістська) теорія корисності базується на наступних гіпотезах:

1. Не насичуваності: за інших однакових умов споживач надає перевагу тому набору благ, який містить більшу кількість благ.

2. Повної упорядкованості: за наявності двох різноманітних наборів, споживач завжди віддає перевагу одному з них по відношенню до іншого або приймає їх рівноцінними.

3. Транзитивності: якщо споживач віддає перевагу набору А по відношенню до В і В віддається перевага по відношенню до С, то набору А віддається перевага по відношенню до С.

4. Рефлективності: за наявності двох однакових наборів споживача вважає, що будь-який з них не гірше іншого.

1.4. СТАН РІВНОВАГИ СПОЖИВАЧА

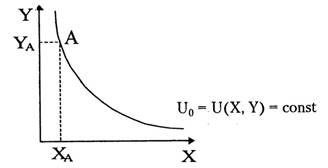

Для розгляду даного питання нам потрібно дати визначення поняттю «крива байдужості», отже:

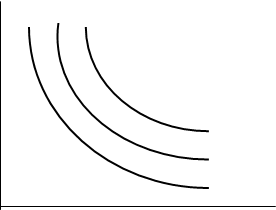

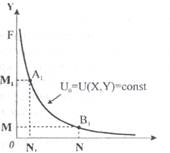

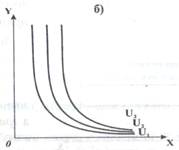

Крива байдужості – це лінія однакової корисності, усі точки якої характеризують набори товарів, що забезпечують один і той же рівень корисності U=U0 (рис. 1.5).

Крива байдужості показує тільки переваги споживача, бюджет і ціну не показує. Причому кожна точка на кривій байдужості відображає однаковий рівень корисності.

Рисунок 1.5. Крива байдужості

Існують 4 правила побудови кривих байдужості:

1. Криві байдужості не перетинаються, тобто через одну точку простору двох благ можна провести тільки одну криву байдужості. В протилежному випадку один і той самий набір благ одночасно відповідав би декільком рівням матеріального добробуту.

2. Паралельно розташовані криві байдужості утворюють карту кривих байдужості, яка дає уяву про уподобання конкретного покупця за будь-якого рівня споживання благ. На карті кривих байдужості взаємопов’язані кількості двох благ та їх корисність. Кожна крива поєднує точки з однаковою корисністю. Розташовані вище криві байдужості відповідають більш високому рівню корисності. Тому процес максимізації корисності можна інтерпретувати як знаходження допустимої точки, що належить кривій байдужості, максимально віддалений від початку координат.

3. Криві байдужості мають від’ємний нахил, тому що для збільшення споживання одного блага необхідно скоротити споживання іншого блага, щоб корисність не змінилась.

4. Криві байдужості випуклі до початку координат і по мірі руху зліва направо крива байдужості стає більш пологою внаслідок насичення благом Х.

Крива байдужості стає більш пологою, тому що по мірі насичення благом Х гранична норма заміщення зменшується. Чим менше одиниць, наприклад, блага Y має споживач, тим важче йому відмовитись від ще однієї одиниці цього блага і тим більше буде потрібно блага Х, щоб компенсувати втрату блага Y.

Гранична норма заміщення благом Х благом Y (MRSXY) показує кількість блага Y, що повинна бути скорочена в обмін на збільшення блага Х на одиницю, за умови, що рівень корисності залишається незмінним.

![]() (1.8)

(1.8)

або![]() (1.9)

(1.9)

Графічно MRSXY є тангенсом кута нахилу дотичної, проведеної до кривої байдужості в даній точці. Дотичні до точок кривої байдужості свідчать про те, що якщо заміщується благом Y благо Х, то рух вздовж кривої байдужості відбувається зверху вниз і супроводжується зменшенням граничної норми заміщення, яка розраховується за формулою (1.8) або (1.9). крім того, можна показати, що одночасно:

![]() (1.10)

(1.10)

Нехай споживач збільшує споживання блага Х на незначну величину ![]() . тоді загальна корисність набору виростає на

. тоді загальна корисність набору виростає на ![]() . Одночасно споживач повинен відмовитись від споживання блага Y на якусь величину

. Одночасно споживач повинен відмовитись від споживання блага Y на якусь величину ![]() , щоб загальна корисність набору благ залишилась незмінною. Для цього необхідно

, щоб загальна корисність набору благ залишилась незмінною. Для цього необхідно ![]() поділити на

поділити на ![]() . Тоді:

. Тоді: ![]() . Загальна корисність не змінилась, а отже:

. Загальна корисність не змінилась, а отже:

![]() .

(1.11)

.

(1.11)

Аналогічно можна довести, що ![]() .

.

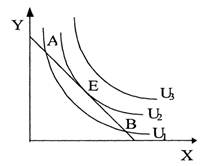

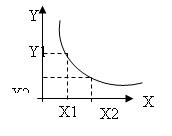

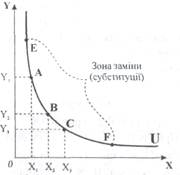

Якщо на карту кривих байдужості нанести бюджетну лінію, то вона перетне криві в точках А, Е, В (рис. 1.6). Споживач може придбати комбінації благ, що відповідають будь-якій з цих точок. Однак, необхідно вибрати комбінацію, що відповідає т. Е, в якій за даного рівня доходу споживач максимально задовольняє свої потреби (рівень корисності U2 більше за рівень U1).

Отже, максимальна корисність досягається у точці Е, де лінія бюджетного обмеження дотична до кривої байдужості, тобто де нахил кривої байдужості (MRSXY) дорівнює нахилу бюджетного обмеження ![]() . Таким чином, у точці оптимуму споживача виконується рівність:

. Таким чином, у точці оптимуму споживача виконується рівність:

![]() , або

, або ![]() . (1.12)

. (1.12)

Рисунок 1.6. Рівновага споживача

Тобто, ![]() – співвідношення, в якому споживач за даних цін здатен заміщати один товар іншим, дорівнює співвідношенню MRSXY, в якому споживач

– співвідношення, в якому споживач за даних цін здатен заміщати один товар іншим, дорівнює співвідношенню MRSXY, в якому споживач

згоден заміщати один товар іншим без зміни рівня свого задоволення.

Підставимо (1.11) у (1.12), тоді:

![]() або

або ![]() . (1.13)

. (1.13)

Остання рівність співпадає з рівністю (1.5).

Графічно стан рівноваги зображено на рисунку 1.6.

У точці Е споживач досягає найбільшого рівня корисності при даному доході і цінах товарів Х і Y. Така рівновага називається внутрішньою, тобто такою, при якій споживач купує обидва блага (Х та Y).

2. «ЕКОНОМІЧНИЙ» ТА «БУХГАЛТЕРСЬКИЙ» ПІДХОДИ ДО ВИЗНАЧЕННЯ ВИТРАТ І ПРИБУТКУ ПІДПРИЄМСТВА

Фірма в результаті продажу своєї продукції на ринку отримує певну виручку. Розглянемо показники виручки, які використовуються в економічному аналізі.

Загальна виручка (TR) – сума грошей, яку отримає фірма після продажу своєї продукції на ринку, вона дорівнює добутку обсягу проданого товару Q і ціни Р, за якою реалізовано товар:

TR=TR (Q) =P![]() Q. (2.1)

Q. (2.1)

Ціна в цьому разі є сталою, отже TR є лінійною функцією відносно обсягу Q.

Середня виручка (AR) – це виручка від реалізації одиниці продукції:

![]() .

(2.2)

.

(2.2)

Гранична виручка (MR) – це зміна загальної виручки ![]() внаслідок продажу додаткової одиниці продукції

внаслідок продажу додаткової одиниці продукції ![]() :

:

![]() .

(2.3)

.

(2.3)

MR можна обчислити і як похідну функції TR (Q):

![]() . (2.4)

. (2.4)

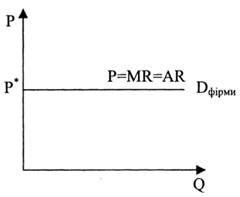

Бачимо, що AR=MR=P, тобто лінія попиту на рис. 2.1 є одночасно лінією ринкової ціни, середньої граничної виручки.

Рисунок 2.1. Ринок досконалої конкуренції: попит на продукцію окремої фірми

Прибуток (П) будь-якої фірми утворюється як різниця між виручкою від продажу продукції та її вартістю для виробника:

![]() . (2.5)

. (2.5)

Зазначимо, що цей прибуток відрізняється від бухгалтерського прибутку, який отримає фірма. Бухгалтерський прибуток дорівнює різниці між виручкою і бухгалтерською вартістю. Якщо ж врахуємо, що ТС – це економічна вартість, то отримаємо економічний прибуток, або просто прибуток. Цей прибуток відрізняється від бухгалтерського на величину нормального прибутку (табл.2.1).

Таблиця 2.1.

Взаємозв’язок економічних і бухгалтерських витрат та прибутку

| Показники | Бухгалтерський підхід | Економічний підхід |

| Виручка від реалізації | Обсяг продажу | |

| Явні витрати (зовнішні) | - сировина; - матеріали; - куповані напівфабрикати; - електроенергія; | - заробітна плата; - витрати на утримання устаткування; - орендна плата; - інші зовнішні витрати |

| Неявні витрати (внутрішні) | – | - процент на власний капітал; - заробітна плата підприємця; - нормальний прибуток підприємця |

| Бухгалтерський прибуток | Виручка – явні витрати | – |

| Економічний прибуток | – | Виручка – (явні + неявні витрати) |

Наприклад, результати діяльності фірми характеризуються даними, наведеними у табл. 2.2.

Таблиця 2.2.

Результати діяльності фірми (грн.)

| Показники | Бухгалтерський підхід | Економічний підхід |

| Виручка від реалізації | 1000 | 1000 |

| Явні витрати (зовнішні) | 700 | 700 |

| Неявні витрати (внутрішні) | – | 350 |

| Бухгалтерський прибуток (виручка – – явні витрати) | 300 | – |

| Економічний прибуток (виручка – (явні+ + неявні витрати)) | – | - 50 |

Економічний прибуток у розмірі – 50 грн. свідчить про те, що підприємцю буде більш вигідно вийти з даного бізнесу і знайти інший, який буде приносити йому ті ж самі 50 грн., а також вилучити капітал і вкласти його в цінні папери.

Нормальний прибуток – це альтернативна вартість використання у виробництві власних факторів виробництва підприємця. Можна вважати, що нормальний прибуток повинен відшкодувати власникові фірми вартість його власних ресурсів, зокрема його праці, підприємницьких здібностей на рівні ринкових цін цих ресурсів.

Нормальний прибуток є ще однією інтерпретацією різниці між бухгалтерською та економічною вартістю.

Похожие работы

... та грошей. Наглядна схема кругообігу товарів та грошей (рис.1.1) допоможе краще уявити в узагальненому вигляді ринкову систему та зрозуміти логіку побудови курсу мікроекономіки. ресурси витрати доходи ресурси кінцеві товари виручка споживацькі кінцеві товари Ринок кінцевих товарів та послуг ...

... перелічених факторів не діє відокремлено, у чистому вигляді. Вони переплітаються, утворюючи складну та суперечливу систему. 14. Витрати виробництва: економічні та бухгалтерські підходи до вивчення. До основних мікроекономічних параметрів підприємства належать витрати виробництва, виручка і прибуток. Загальні витрати факторів виробництва (ресурсів) і грошові витрати, що здійснюються підприє ...

... також вимагає деяких припущень. Найчастіше застосовується припущення „за інших рівних умов”, яке дозволяє більш виразно показати вплив кожного з досліджуваних факторів. До специфічних методів мікроекономіки відносяться граничний аналіз і мікроекономічне моделювання. Граничний аналіз – один з головних методів мікроекономіки – це аналіз прирістних величин, в якому всі фактори, за винятком дослі ...

... ів різні, а його доход обмежений. Для того, щоб визначити, який саме кошик вибере споживач, прагнучи максимізувати корисність, нам потрібно проаналізувати бюджетне обмеження споживача. 2 ПАРАМЕТРИ ПІДПРИЄМСТВА ЯК МІКРОЕКОНОМІЧНОЇ МОДЕЛІ. ВИРОБНИЧА ФУНКЦІЯ 2.1Організаційні форми і функції підприємства Ініціативну діяльність, пов'язану з виробництвом товарів і послуг, називають ...

0 комментариев