Виды оценки основных средств. Показатели простого и расширенного воспроизводства

Показатели состояния и движения, эффективности использования основных средств

АНАЛИЗ ОБЕСПЕЧЕНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ОАО «КРАСНОГОРСКОЕ АТП»

Анализ финансового состояния ОАО «Красногорское АТП»

Исследование эффективности использования основных средств ОАО «Красногорское АТП»

Навигация

Показатели состояния и движения, эффективности использования основных средств

Обеспечение и эффективность использования основных средств предприятия

80388

знаков

10

таблиц

0

изображений

1.3 Показатели состояния и движения, эффективности использования основных средств

Наиболее полное представление о наличии и динамике (поступлении и выбытии) основных фондов дает баланс основных фондов. Такой баланс наряду с данными о наличии основных фондов на начало (Фн) и конец (Фк) отчетного периода содержит данные об их поступлении (П) из различных источников и об их выбытии (В) по различным причинам:

Фк = Фн + П – В(8)

Основные средства принимаются на учет по актам приемки объекта в эксплуатацию, в запас или на консервацию. Объекты основных средств выбывают с предприятий (фирм) по разным причинам: из-за ветхости и износа, реализации объекта другому юридическому или физическому лицу, безвозмездной передачи. Кроме того машины, оборудование, приборы, транспортные средства и др. могут быть переданы владельцами в долгосрочную аренду с правом и без права выкупа. По данным о наличии, износе и движении основных средств рассчитываются показатели, имеющие значение для оценки производственного потенциала предприятия.

В практике отечественной экономической науки рассчитывают следующие показатели (коэффициенты), характеризующие состояние и воспроизводство основных фондов:

Коэффициент поступления (ввода):

Кпост = ![]() =

= ![]() (9)

(9)

Он показывает долю всех поступивших в отчетном периоде основных фондов в их общем объеме на конец периода.

Коэффициент обновления:

Кобн = ![]() =

= ![]() (10)

(10)

Коэффициент выбытия:

Квыб = ![]() =

= ![]() (11)

(11)

Коэффициенты обновления и выбытия основных фондов показывают относительную характеристику вновь введенных или выбывших основных фондов за год или другой изучаемый период.

Коэффициент ликвидности:

Клик = ![]() =

= ![]() (12)

(12)

Для определения степени износа и годности основных фондов рассчитываются коэффициенты износа и годности (по состоянию как на начало, так и на конец года):

Кизн = ![]() =

= ![]() (13)

(13)

Кгодн = ![]() =

= ![]() (14)

(14)

или: Кгодн = 1 – Кизн(15)

Для анализа динамики воспроизводства основных фондов используется коэффициент интенсивности обновления основных средств.

Коэффициент интенсивности обновления:

Кинт = ![]() =

= ![]() (16)

(16)

Стоимость выбывших из-за ветхости износа и вновь введенных основных фондов, а также полная стоимость наличных основных фондов берутся по балансовой стоимости за один и тот же период [1. c. 338 - 352].

Для характеристики эффективности использования основных средств применяют систему показателей, которая включает обобщающие и частные показатели. Обобщающие показатели отражают использование всех основных производственных средств, а частные - использование отдельных их видов. Фондоотдача - выпуск продукции в стоимостном выражении на единицу (рубль) стоимости основных производственных фондов является наиболее общим показателем эффективности использования основных средств. Она рассчитывается путем деления объема произведенной в данном периоде продукции (Q) на среднюю за этот период стоимость основных производственных фондов (![]() ): V =

): V = ![]() (17)

(17)

где Q = pq.

Фондоотдача показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды; чем лучше используются основные фонды, тем выше показатель фондоотдачи.

Повышение степени использования основных фондов - важный источник увеличения объема продукции и экономии капитальных затрат. Объем продукции можно представить как произведение фондоотдачи и величины основных фондов (по стоимости). Следовательно, и изменение объема продукции происходит вследствие изменения использования основных фондов (фондоотдачи) и их величины:

Q = V![]()

![]() (18)

(18)

Поскольку не все виды основных фондов в равной степени участвуют в производстве продукции, то показатель фондоотдачи зависит от структуры основных фондов: от удельного веса активной их части и от удельного веса в последней машин и оборудования [11. с. 353 - 365].

На макроэкономическом уровне фондоотдача исчисляется на основе валового национального дохода, в отраслях материального производства и на предприятиях - на основе товарной или чистой продукции. Эффект от улучшения использования основных фондов можно определить индексным методом. Изменение во времени величины основных фондов (по стоимости в постоянных ценах) характеризует общий индекс фондоотдачи:

Iф = ![]() (19)

(19)

Фондоемкость продукции (показатель обратный фондоотдаче) позволяет судить об использовании основных производственных фондов.

Фондоемкость продукции рассчитывается путем деления среднегодовой стоимости основных производственных фондов на стоимость произведенной в течение года продукции: Vе = ![]() (20)

(20)

Этот показатель характеризует стоимость основных производственных фондов, приходящуюся на 1 рубль произведенной продукции. Он позволяет определить потребность в основных фондах выпуска определенного объема продукции: ![]() = Q

= Q![]() Vе(21)

Vе(21)

Снижение фондоемкости означает экономию труда, овеществеленного в основных фондах, участвующих в производстве.

При изучении динамики показателей фондоотдачи и фондоемкости для расчета последних и продукция, и основные фонды должны быть оценены в сопоставимых ценах. Динамику использования основных производственных фондов характеризуют индексами перечисленных выше показателей.

Для отдельных предприятий динамика фондоотдачи характеризуется с помощью индивидуальных индексов фондоотдачи, рассчитанных как отношение уровня фондоотдачи отчетного периода к базисному:

iv = ![]() (22)

(22)

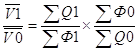

Продукция (чаще чистая) берется в постоянных (сопоставимых) ценах, а основные фонды в год их переоценки - по полной восстановительной, а затем - по полной балансовой стоимости. Динамика среднеотраслевой фондоотдачи обусловлена изменением использования основных фондов на каждом предприятии и удельным весом основных производственных фондов на предприятиях с различным уровнем фондоотдачи. Аналогично изучается динамика фондоотдачи по экономике в целом. Индекс средней фондоотдачи исчисляется как индекс фондоотдачи переменного состава:

I![]() =

=  =

=  (23)

(23)

где ![]() 1

1 ![]() 0 - средние уровни фондоотдачи в отчетном и базисном периодах соответственно; dф1 dф0 - удельные веса стоимости основных фондов в их общей стоимости в отчетном и базисном периодах соответственно.

0 - средние уровни фондоотдачи в отчетном и базисном периодах соответственно; dф1 dф0 - удельные веса стоимости основных фондов в их общей стоимости в отчетном и базисном периодах соответственно.

В аналитических целях наряду с индексом фондоотдачи переменного состава следует рассчитывать индекс фондоотдачи постоянного (фиксированного) состава, который характеризует среднее изменение уровней фондоотдачи в целом по совокупности:

Iv =  :

: =

=  (24)

(24)

Влияние структурных сдвигов на изменение средней фондоотдачи характеризуется индексом структурных сдвигов:

IvФ(V) = : =

=  (25)

(25)

Взаимосвязь индексов: I![]() = Iv

= Iv![]() IvФ(V)(26)

IvФ(V)(26)

Взаимосвязь индексов позволяет определить влияние изменения фондоотдачи и величины стоимости основных фондов на изменение объема продукции отдельного предприятия:

- в относительных величинах: IQ = IV![]() IФ =

IФ = ![]() (27)

(27)

- в абсолютных величинах: ![]() Q = Q1 – Q0 = (V1 – V0)

Q = Q1 – Q0 = (V1 – V0)![]()

![]() 1 + (

1 + (![]() 1 -

1 - ![]() 0)

0) ![]() V0 (28)

V0 (28)

Рост основных производственных фондов означает возрастающую вооруженность труда основными производственными фондами во всех отраслях материального производства.

Фондовооруженность труда - общий показатель, характеризующий оснащенность работников предприятий или отраслей основными фондами, и она рассчитывается как отношение средней годовой стоимости основных производственных фондов к среднесписочной численности работников или рабочих: ФВ = ![]() (29)

(29)

В экономико-статистическом анализе показатель фондовооруженности труда может выступать как результат взаимодействия:

а) фондоемкости и производительности труда и является произведением этих показателей: ФВ = Vе![]() W =

W = ![]() =

= ![]() (30)

(30)

б) производительности труда и фондоотдачи и измеряется отношением этих показателей: ФВ = ![]() =

= ![]() =

= ![]() :

:![]() (31)

(31)

где W - производительность труда (выработка продукции в единицу времени).

Фондоотдача и фондовооруженность труда являются факторами роста производительности труда: W = V![]() ФВ =

ФВ = ![]() =

= ![]()

![]()

![]() (32)

(32)

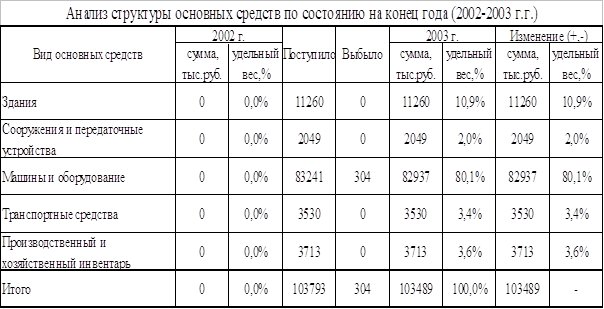

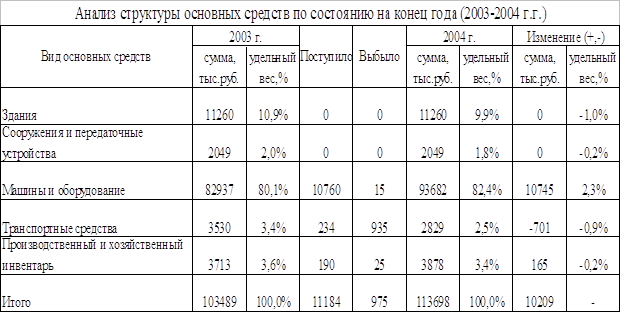

Полное представление о процессе воспроизводства основных фондов можно получить на основе балансового метода. В зависимости от цели исследования в практике статистики составляются балансы основных фондов двух видов: по полной первоначальной (балансовой) или полной восстановительной стоимости и по стоимости с учетом износа (первоначальной или восстановительной). Балансовый метод позволяет охарактеризовать процесс воспроизводства основных фондов по стоимости и натурально-вещественному составу и проанализировать их динамику в течение года (или за ряд лет при условии сопоставимости цен). Баланс по полной первоначальной или восстановительной стоимости характеризует названные процессы с позиции изменения количества (физического объема) основных фондов, а баланс по стоимости с учетом износа - изменение их стоимости с учетом физического состояния. Упрощенно схема баланса основных фондов по полной первоначальной (полной восстановительной) стоимости представлена в таблице 2 приложений. Этот баланс характеризует процесс воспроизводства физического объема основных фондов. Для характеристики изменения в течение года стоимости основных фондов разрабатываются балансы основных фондов по остаточной стоимости (первоначальной или восстановительной с учетом износа). В них все показатели основных фондов (кроме ввода в действие) учитываются по стоимости с учетом износа, а также отражаются два дополнительных показателя: капитальный ремонт (+) и амортизация (-) (табл. 3 приложений).

В отличив от баланса основных средств по полной стоимости, отражающего процесс их воспроизводства в физическом объеме, баланс основных фондов по стоимости за вычетом износа (остаточной стоимости) призван охарактеризовать изменения в течение года реальной стоимости фондов не только под влиянием ввода в действие и выбытия по ветхости и износу, но и с учетом частичного восстановления их стоимости путем капитального ремонта и с учетом амортизации. Таким образом, к вышеприведенной схеме баланса основных средств добавляются еще два показателя: капитальный ремонт и амортизация. При этом все показатели баланса (кроме ввода в действие) оцениваются по остаточной стоимости.

Баланс основных фондов по остаточной стоимости тесно связан с балансом капитальных вложений, отражающим процесс выделения и степень освоения капитальных вложений на капитальное строительство и капитальный ремонт в течение года. В балансе капитальных вложений отражаются наличие капитальных вложений на начало и конец года и их изменение в течение года под влиянием выделения новых вложений и их освоения; ввод в действие основных фондов и законченный капитальный ремонт. Последние два показателя означают, что средства, выделенные на эти цели, освоены; одновременно на эту величину увеличиваются основные средства в балансе основных фондов (табл. 4 приложений).

Годовые балансы основных фондов Российской Федерации по полной восстановительной стоимости и по восстановительной стоимости с учетом износа составляются в целом по стране на основе данных статистической отчетности по ф. № 11 (годовая), утвержденной Госкомстатом «Отчет о наличии и движении основных средств». Отчеты представляются объединениями, предприятиями, организациями всех отраслей экономики, независимо от организационно-правовой формы и формы собственности (кроме предприятий, отчитывающихся по ф. № 1-МП, сельскохозяйственных предприятий и предприятий по обслуживанию сельского хозяйства, совместных предприятий и бюджетных организаций). Срок представления этого отчета - 25 января следующего за отчетным года. Отчетная форма № 11 состоит из следующих основных разделов:

1. Наличие, движение и состав основных средств. Указываются наличие на начало и конец года, их поступление и выбытие в течение года, наличие на конец года по остаточной стоимости, износ за год, отдельно отражается износ по списанным основным средствам, в форме есть раздел по другим нефинансовым активам. На основе этого баланса можно рассчитать показатели структуры, состояния (коэффициенты износа и годности) и движения (коэффициенты обновления и выбытия).

2. Наличие. Указывается наличие на конец отчетного года производственных и непроизводственных основных средств других отраслей, выделяются основные средства, взятые и сданные в долгосрочную и текущую аренду, что вызвано некоторыми особенностями их аналитического учета.

3. Амортизация и затраты на капитальный ремонт основных средств. Приведены данные о начисленной за год амортизации, в т.ч. о порядке ускоренной амортизации, о затратах на капитальный ремонт всех основных средств и средств основного вида деятельности с выделением тех, по которым амортизация не начисляется, в т.ч. полностью амортизированных.

4. Среднегодовая стоимость основных средств. Для определения динамики этого показателя в данном разделе указывается среднегодовая стоимость основных средств основного, вида деятельности, других производственных и непроизводственных отраслей за отчетный и базисный годы [1. с. 219 - 248].

Таким образом, из рассмотренной формы отчетности можно получить все необходимые данные для изучения структуры, состояния, движения и динамики основных средств как на конкретном предприятии (в организации, объединении), так и в целом по России.

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

... амортизации, при которой считается, что основные фонды изнашиваются равномерно, но это не так. 2.4 Анализ эффективности использования основных фондов Эффективность использования основных фондов приобретает большое значение в условиях перехода к рыночной экономике. При улучшении их использования предприятие может не изменять материально – техническую базу увеличить выпуск продукции, что ...

... , которая является объектом налогообложения на недвижимость или на имущество. Для ООО «Газпромтрансгаз Нижний Новгород» мероприятия экстенсивного направления повышения эффективности использования основных средств связаны с привлечением дополнительных производственных ресурсов. К ним относят: -техническое перевооружение и реконструкцию производства, позволяющие сократить трудоемкость продукции; ...

0 комментариев