Содержание

Введение

1. Оборотные фонды и оборотные средства организации (предприятия)

1.1 Состав и структура оборотных средств предприятия

1.2 Состав и структура оборотных фондов предприятия

1.3 Оценка обеспеченности предприятия собственными оборотными средствами и состояния производственных запасов

2. Практическая часть

Задание 1

Задание 2

Задание 3

Задание 4

Задание 5

Заключение

Список использованной литературы

Введение

Основой любой экономической системы является производственная деятельность, т.е. производство продукции, выполнение работ и оказание услуг.

Производство создает необходимую базу для потребления, непосредственно определяет его уровень и обеспечивает благосостояние как отдельных работников, так и общества в целом.

В современной экономике производство организуется в форме предприятия. Поэтому предприятие является основным элементом экономической системы, а уровень используемой на предприятии техники и технологии, организация производства, финансовое состояние предприятия непосредственно определяет степень развития экономики в целом.

Предприятие - это самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Основные черты предприятия:

организационное единство: предприятие - это определенным образом организованный коллектив со своей внутренней структурой и порядком управления. Базируется на иерархическом принципе организации экономической деятельности;

определенный комплекс средств производства: предприятие объединяет экономические ресурсы для производства экономических благ с целью максимизации прибыли;

обособленное имущество: предприятие имеет собственное имущество, которое самостоятельно использует в определенных целях;

имущественная ответственность: предприятие несет полную ответственность всем своим имуществом по различным обязательствам;

предприятие предполагает единоначалие, основывается на прямых, административных формах управления;

выступает в хозяйственном обороте от собственного имени (наименования);

оперативно-хозяйственная и экономическая самостоятельность: предприятие само осуществляет разного рода сделки и операции, само получает прибыль или несет убытки, за счет прибыли обеспечивает стабильное финансовое положение и дальнейшее развитие производства.

1. Оборотные фонды и оборотные средства организации (предприятия) 1.1 Состав и структура оборотных средств предприятия

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. [1]

Величина оборотных средств, занятых в производстве, определяется в основном:

длительностью производственных циклов изготовления изделий;

уровнем развития техники;

совершенством технологии и организации труда.

Сумма средств обращения зависит, главным образом, от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, или их составными частями выраженное в процентах, называется структурой оборотных средств.

Структура оборотных средств на предприятиях различных отраслей промышленности непостоянна, изменяется в динамике под влиянием многих причин и зависит от: особенностей организации производственного процесса; условий снабжения и сбыта; местонахождения поставщиков и потребителей; структуры затрат на производство; специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; уровня концентрации, специализации, кооперирования и комбинирования производства; ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряется топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие - кратковременный. [2] Состав и структура оборотных средств приведены на рис.1.

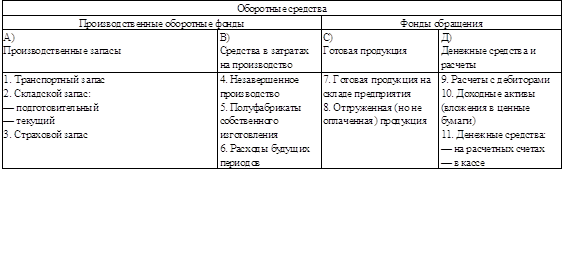

Рис.1. Состав и классификация оборотных средств

По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы:

А) Производственные запасы

1. Транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад.

2. Складской запас разделяется на подготовительный и текущий.

2.1 Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т.п.).

2.2 Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками

Размер максимального текущего запаса определяется по формуле

![]() ,

,

где![]() - максимальный текущий запас соответствующего материала;

- максимальный текущий запас соответствующего материала;

![]() - объем среднесуточного календарного потребления;

- объем среднесуточного календарного потребления;

![]() - величина интервала поставок данного вида материалов.

- величина интервала поставок данного вида материалов.

3. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

В) Средства в затратах на производство

4. Незавершенное производство - продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные или не прошедшие испытания и технической приемки;

5. Полуфабрикаты собственного производства (отливки, поковки, штамповки и т.д.);

6. Расходы будущих периодов - это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

С) Готовая продукция - это законченная и изготовленная продукция, прошедшая испытание и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

7. Готовая продукция на складе предприятия;

8. Отгруженная, но не оплаченная продукция;

Д) Денежные средства и расчеты (средства расчета)

9. Расчеты с дебиторами (средства в расчетах с дебиторами).

Дебиторы - это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской).

10. Доходные активы - это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы.

11. Денежные средства - это средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

Кругооборот и оборачиваемость оборотных средств

По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот. Поэтому мы рассмотрим их как единое оборотное средство. Кругооборот оборотных средств происходит по следующей схеме:

Д - ПЗ... ПР... ГП - Д1,

гдеД - денежные средства, авансируемые хозяйствующим субъектом;

ПЗ - производственные запасы;

ГП - готовая продукция;

Д1 - денежные средства, полученные от продажи продукции (стоимость потребленных средств производства, прибавочный продукт, добавленная стоимость);

ПР... - процесс обращения прерван, но процесс кругооборота продолжается в сфере производства.

Принято выделять три стадии кругооборота:

1. Оборотные средства выступают в денежной форме и используются для создания производственных запасов (ПЗ) - денежная стадия.

2. Производственные запасы потребляются в процессе производства (ПР), образуя незавершенное производство и превращаясь в готовую продукцию (ГП).

3. Процесс реализации готовой продукции, в результате которого получаются необходимые денежные средства для восполнения производственных запасов.

Затем кругооборот повторяется и таким образом непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями:

1. Коэффициент оборачиваемости (Коб) - характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

![]() ,

,

Где Q - объем реализованной продукции; ОСо - средние остатки оборотных средств. Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительность одного оборота) (То):

![]() ,

,

Где Тп - длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам. [3]

1.2 Состав и структура оборотных фондов предприятия

Оборотные производственные фонды - это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.), незавершенное производство и расходы будущих периодов. Оборотные производственные фонды вступают в производство в своей натурально-вещественной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. [4]

В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные фонды функционируют только в одном производственном цикле.

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. Оборотные фонды - основная часть себестоимости продукции: чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем дешевле продукт.

Оборотные производственные фонды предприятия включают:

1. Производственные запасы.

2. Незавершенное производство и полуфабрикаты собственного изготовления.

3. Расходы будущих периодов.

Первая группа - производственные запасы - это предметы труда, подготовленные для запуска в производственной процесс. В их составе можно выделить следующие элементы:

сырье;

основные и вспомогательные материалы;

покупные полуфабрикаты и комплектующие

изделия;

топливо;

тара и тарные материалы;

запасные части для текущего ремонта;

малоценные и быстроизнашивающиеся предметы (сроком службы менее 1 года и стоимостью не выше 100 минимальных заработных плат за единицу).

Вторая группа - незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Оборотные фонды в незавершенном производстве авансируются для создания циклового, оборотного и страхового запасов, обеспечивающих бесперебойный производственный процесс.

К третьей группе оборотных фондов относятся расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода. В их состав входят:

расходы на освоение будущих видов продукции и новых технологических процессов;

расходы по подписке на периодические издания;

арендная плата;

связь, налоги и сборы, уплачиваемые за будущее время.

Величина каждой группы оборотных фондов зависит от: характера деятельности предприятия; технологии производства; условий снабжения предприятия сырьем, материалами, топливом и т.п.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются.

Вторая часть оборотных средств - фонды обращения.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

К фондам обращения относятся:

готовая продукция на складе;

товары отгруженные, но неоплаченные в срок;

денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с предприятием;

все виды дебиторской задолженности. [5]

1.3 Оценка обеспеченности предприятия собственными оборотными средствами и состояния производственных запасовОбеспеченность собственными оборотными средствами (СОС) традиционно занимает важнейшее место в анализе финансового состояния предприятия.

При анализе обеспеченности предприятия оборотными средствами, следует особое внимание уделить изучению состояния материальных оборотных средств, так называемых запасов. Группа активов "Запасы" показывается во II разделе актива баланса и включает в свой состав:

сырье и материалы, топливо, запчасти, и другие аналогичные ценности;

животные на выращивании и откорме;

затраты в незавершенном производстве;

готовая продукция и товары для перепродажи;

товары отгруженные;

расходы будущих периодов;

прочие запасы и затраты.

Кроме того, в балансе выделяется НДС по приобретенным ценностям. При анализе запасов материальных ценностей следует иметь ввиду, что их величина в балансе зависит от применяемого способа оценки: по средней себестоимости заготовления, ФИФО.

Запасы составляют значительную долю оборотных средств. От обеспеченности предприятия такими активами во многом зависит вся его хозяйственная деятельность.

Обычно анализ проводят по состоянию на конкретную дату не только в целом по статьям баланса, но и разрезе номенклатурных номеров каждого вида материальных ценностей (для этого используются данные аналитического бухгалтерского учета).

Ранее всем государственным предприятиям устанавливался предельный уровень запасов товарно-материальных ценностей (ТМЦ) в расчете на 1 руб., реализованной продукции, а за сверхплановые запасы была установлена плата в госбюджет (обычно 0,75% от их стоимости).

Теперь этого нет, но при анализе полезно определять уровень запасов ТМЦ по отношению к годовому объему реализации и динамику этого показателя. С позиций анализа финансового состояния, такой показатель можно трактовать как размер оборотных средств, вложенных в запасы и затраты. Необходимый для получения 1 рубля выручки от реализованной продукции. Чем меньше величина этого показателя, тем более эффективно используются оборотные средства.

Говоря об обеспеченности оборотными средствами, следует упомянуть о понятии иммобилизации оборотных средств, традиционно применяемом в анализе финансового состояния. Любое предприятие должно рационально использовать оборотные средства в соответствии с их назначением, обеспечивая непрерывность и целесообразность их оборота в процессе производства.

Использование оборотных средств не по целевому назначению называется иммобилизацией оборотных средств, т.е. отвлечением их из нормального предусмотренного финансовым планом предприятия оборота. Следует различать иммобилизацию оборотных средств в широком смысле слова и в узком смысле слова.

Иммобилизация оборотных средств в широком смысле слова возникает в результате замедления оборота средств на отдельных стадиях производства и обращения и характеризуется следующими признаками:

сверхплановыми запасами;

остатками по счетам неоплаченным покупателями и заказчиками в срок;

наличием товаров отгруженных (выполненных работ, оказанных услуг), счета за которые не выставлены своевременно;

счетами за товары, находящиеся на ответственном хранении у покупателей, ввиду отказа от акцепта и т.п.

Иммобилизация в узком смысле слова представляет собой отвлечение оборотных средств на цели, не связанные с планомерным кругооборотом. В условиях самостоятельности предприятий и отсутствия жесткой регламентации их деятельности перечень каналов такой иммобилизации значительно сокращен. В качестве иммобилизации средств предприятия в узком смысле слова можно рассматривать, например, сверх плановый капитальный ремонт. Информация о подобного рода иммобилизации содержится как правило в статьях II раздела актива баланса. Раньше подобные статьи выделялись в балансе:

расходы не перекрытые средствами спец фондов и целевого финансирования;

расчеты с материально ответственными лицами по возмещению материального ущерба;

недостачи и потери от порчи ценностей не списанные с баланса в установленном порядке;

превышение задолженности рабочих и служащих по ссудам на индивидуальное жилищное строительство, за товары приобретенные в кредит и т.п.

В настоящее время для более детального анализа и выяснения конкретных причин иммобилизации необходимо привлекать дополнительные данные аналитического бухгалтерского учета.

После определения всех сумм иммобилизации следует определить ту часть собственных оборотных средств, которая используется целесообразно, находясь в нормальном, планомерном хозяйственном обороте.

Собственные оборотные средства находящиеся в планомерном хозяйственном обороте, определяются, как разность между наличием собственных оборотных средств с учетом окончательного распределения прибыли и иммобилизацией оборотных средств в узком смысле слова. После этого сопоставление полученной величины собственных оборотных средств с величиной запасов позволит более объективно оценить финансовое состояние предприятия.

Поскольку особую роль в формировании оборотных средств предприятий и вообще в обеспечении их хозяйственной деятельности играют банковские кредиты, в ходе анализа обеспеченности предприятия оборотными средствами отдельно выделяют вопрос об анализе использования источников их формирования.

В практике хозяйственной деятельности наибольшее значение имеют краткосрочные кредиты под производственные запасы, незавершенное производство, готовую продукцию, товары и другие виды запасов и затрат, отражаемых во II разделе актива баланса. Долгосрочные кредиты выделяются, как правило, на затраты по капитальным вложениям для совершенствования технического уровня производства, его расширения, реконструкции и технического перевооружения, на внедрение новой техники и т.п.

Своевременное и правильное использование кредитов обеспечивает устойчивость финансового состояния предприятия. Поэтому основными принципами анализа привлеченных источников формирования оборотных средств предприятия, должны быть:

оценка использования права на кредит и обеспеченности банковских ссуд;

контроль целевого использования кредитов и своевременного их погашения;

анализ эффективности использования заемных средств.

Предприятие должно изучать свою потребность в банковских ссудах, т.е. проверять их обеспеченность. И это понятно, ведь в случае излишка обеспечения, когда размер кредитуемых ценностей и затрат больше полученной ссуды, предприятию приходится отвлекать из нормального оборота собственные оборотные средства, что может вызвать их недостаток. И наоборот, излишне полученная ссуда, когда имеется недостаток обеспечения, приводит к неполному использованию ссуд, к отвлечению средств из оборота, к уплате лишних процентов за кредит. И в том и в другом случае ухудшается финансовое положение предприятия.

В настоящее время применяется не только обширный круг различных кредитных услуг, но и различные способы обеспечения кредитных сделок. Можно выделить по крайней мере четыре группы таких сделок:

сделки, основанные на личном доверии (персональный или бланковый кредит);

сделки, обеспеченные письменными обязательствами;

сделки под поручительство;

сделки под залог недвижимости, товаров, ценных бумаг, или вещей.

В ходе проверки обеспечения полученного кредита необходимо обратиться к кредитному договору и выяснить соответствует ли реальное обеспечение (наличие документов или материальных ценностей) предусмотренному договором перечню. Если размер обеспечения будет больше полученной ссуды значит имеется излишек обеспечения и в случае необходимости, чтобы не отвлекать из оборота собственные средства целесообразно обратиться к банку за дополнительной ссудой. Если обеспечение кредита меньше задолженности по ссуде, т.е. имеется недостаток обеспечения, то предприятие получило излишний кредит и нерационально его использует. В этом случае, банк несет необоснованный риск и вправе, если это предусмотрено в договоре, взыскать с расчетного счета заемщика сумму, равную недостатку обеспечения, а при недостатке средств на расчетном счете отнести непогашенную сумму недостатка обеспечения на счет просроченных суд. Таким образом, необходимо стремиться к соответствию сумм кредитов и сумм их обеспечения. [6]

2. Практическая часть Задание 1

Разработаны четыре варианта технологического процесса изготовления шифера, обеспечивающие качество выпускаемой продукции в соответствии с действующими стандартами и техническими условиями. Основные показатели использования различных вариантов технологического процесса приводятся в таблице, а их размерность указана в примечании.

| Норма эффективности кап. вложений (Ен) | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | ||||||||

| q | s | K | q | s | K | q | s | K | Q | s | K | |

| 0,240 | 2,2 | 69,4 | 35,2 | 2,2 | 51,5 | 68,4 | 2,2 | 48,3 | 86,7 | 2,2 | 72,4 | 32,6 |

Примечание:

Задаваемые показатели имеют следующую размерность: q - млн. м² s - тыс. руб. /м; К - млн. руб.

Выбор лучшего варианта технологического процесса следует осуществить путем расчета коэффициентов сравнительной эффективности дополнительных капитальных вложений и подтвердить полученное решение расчетом приведенных затрат.

Решение:

Выбор лучшего варианта осуществляется одним из методов: первый - по коэффициенту эффективности дополнительных капиталовложений, второй - путем расчета приведенных затрат. Коэффициент эффективности определяется по формуле:

![]() (1),

(1),

где: S1 и S2 - себестоимость годового объема производства продукции по двум сравнительным вариантам;

К1 и К2 - капиталовложения по двум сравнительным вариантам.

При Е > Ен внедряется более капиталоемкий вариант, при Е < Ен - менее капиталоемкий.

Приведенные затраты определяются по формуле:

П= S+ Ен*К ® min, (2)

где: S - себестоимость годового объема производимой продукции по варианту;

Ен - нормативный коэффициент эффективности дополнительных капиталовложений;

К - капиталовложения по варианту.

Внедряется тот вариант, у которого приведенные затраты окажутся наименьшими.

Представим исходную информацию в следующем виде.

| Порядковый номер технологического варианта | 1 | 2 | 3 | 4 |

| Ежегодный объем производства, тыс. м² (q) | 2200 | 2200 | 2200 | 2200 |

| Себестоимость изготовления, руб. м² (S) | 69400 | 51500 | 48300 | 72400 |

| Капиталовложения в оборудование, тыс. руб. (К) | 35200 | 68400 | 86700 | 32600 |

| Нормативный коэффициент эффективности, Ен | 0,240 | 0,240 | 0,240 | 0,240 |

В связи с исходным условием о равенстве производственной программы и об одинаковом уровне качества продукции по сравниваемым вариантам для выбора лучшего варианта целесообразно применить расчет коэффициента эффективности дополнительных капитальных вложений, или расчет приведенных затрат. При этом следует обратить внимание на приведение в сопоставимый вид используемых показателей. Так как показатель себестоимости изготовления задан в руб. /тыс. м², то и капитальные вложения следует перевести в рубли, умножив их на 1000.

Сравним между собой варианты 1 и 2:

Поскольку Е>Ен, то к внедрению принимается более капиталоемкий вариант, т.е. вариант 2. Вариант 1 из дальнейшего анализа исключается как неэффективный.

Сравним между собой варианты 2 и 3:

Поскольку Е>Ен, то к внедрению принимается более капиталоемкий вариант, т.е. вариант 3. Вариант 2 из дальнейшего анализа исключается как неэффективный.

Сравним между собой варианты 3 и 4:

![]()

Так как Е>Ен, то к внедрению принимается более капиталоемкий вариант 3. Он является эффективным из всех альтернативных вариантов.

Проверим полученный вывод путем расчета приведенных затрат.

П1 = S1 + Ен*К1 = 2200*69400 + 0,240*35200 = 152 699 448 руб.

П2 = S2 + Ен*К2 = 2200*51500 + 0,240*68400 = 113 316 416 руб.

П3 = S3 + Ен*К3 = 2200*48300 + 0,240*86700 = 106280 808 руб.

П4 = S4 + Ен*К4 = 2200*72400 + 0,240*32600 = 159 287 824 руб.

Таким образом, расчет приведенных затрат по вариантам подтвердил, что лучшим является вариант 3, так как его затраты оказались наименьшими.

Задание 2Для условий, которые представлены в предыдущем задании, надо определить лучший вариант технологического процесса, если капиталовложения осуществляются в течение четырех лет в долях от общей суммы вложений. Удельный вес вложений по годам приводится в таблице.

| Удельный вес вложений по годам.% | |||

| Третий год | Второй год | Первый год | 0 - ой год |

| 26 | 28 | 20 | 26 |

Решение:

Задача решается по формулам (1) и (2). Предварительно определяются капиталовложения по вариантам с помощью формулы:

0

К = S Кi (1+ Ен) i, (3)

t-1

где Кi - капиталовложения по варианту в i-м году;

t - период, в течение которого осуществляются вложения.

Прежде чем начать поиск лучшего варианта технологического процесса, необходимо подготовить информацию о капитальных затратах по годам вложений. Их структура (в процентах) приводится в задании. Тогда вложения по годам и вариантам составят (тыс. руб):

| Порядковый год | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 |

| Третий год | 9152,00 | 17784,00 | 22542,00 | 8476,00 |

| Второй год | 9856,00 | 19152,00 | 24276,00 | 9128,00 |

| Первый год | 7040,00 | 13680,00 | 17340,00 | 6520,00 |

| 0-й год | 9152,00 | 17784,00 | 22542,00 | 8476,00 |

| ИТОГО | 35200,00 | 68400,00 | 86700,00 | 32600,00 |

Цифры приведенной таблицы определялись следующим образом. Например, для второго года и варианта 1: 35200*0,28 = 9856,00.

Аналогичным образом рассчитаны остальные вложения.

Пересчитаем вложения с учетом фактора времени.

Вариант 1

9152* (1+ 0,240) ³ + 9856* (1+0,240) ² +7040* (1+0,240) ¹ + 9152* (1+0,240) 0 = 50485,61

Вариант 2

17784* (1+ 0,240) ³ + 19152* (1+0,240) ² +13680* (1+0,240) ¹ + 17784* (1+0,240) 0 = 98102,72

Вариант 3

22542* (1+ 0,240) ³ + 24276* (1+0,240) ² +17340* (1+0,240) ¹ + 22542* (1+0,240) 0 = 124349,50

Вариант 4

8476* (1+ 0,240) ³ + 9128* (1+0,240) ² +6520* (1+0,240) ¹ + 8476* (1+0,240) 0 = 46756,56

Таким образом, с учетом фактора времени капитальные вложения будут составлять:

| Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | |

| Капитальные вложения | 35200,00 | 68400,00 | 86700,00 | 32600,00 |

| Капитальные вложения с учетом фактора времени | 50485,61 | 98102,72 | 124349,50 | 46756,56 |

Далее производим расчеты коэффициентов дополнительных капитальных вложений и приведенных затрат по вариантам по аналогии с первым заданием, но с применением вновь полученных значений капиталовложений.

Сравним между собой варианты 1 и 2:

Поскольку Е>Ен, то к внедрению принимается более капиталоемкий вариант, т.е. вариант 2. Вариант 1 из дальнейшего анализа исключается как неэффективный.

Сравним между собой варианты 2 и 3:

Поскольку Е>Ен, то к внедрению принимается более капиталоемкий вариант, т.е. вариант 3. Вариант 2 из дальнейшего анализа исключается как неэффективный.

| 50485,61 | 98102,72 | 124349,50 | 46756,56 |

Сравним между собой варианты 3 и 4:

![]()

Так как Е>Ен, то к внедрению принимается более капиталоемкий вариант 3. Он является эффективным из всех альтернативных вариантов.

Проверим полученный вывод путем расчета приведенных затрат.

П1 = S1 + Ен*К1 = 2200*69400 + 0,240*50,485,61= 152 692 116,55 руб.

П2 = S2 + Ен*К2 = 2200*51500 + 0,240*98102,72 = 113 323 544,65руб.

П3 = S3 + Ен*К3 = 2200*48300 + 0,240*124349,50 = 106 289 843,88 руб.

П4 = S4 + Ен*К4 = 2200*72400 + 0,240*46756,56= 159 291 221,57 руб.

Таким образом, расчет приведенных затрат по вариантам подтвердил, что лучшим является вариант 3, так как его затраты оказались наименьшими.

Задание 3

Разработаны пять вариантов технологического процесса изготовления кирпичей, которые характеризуются различной производительностью, но обеспечивают выпуск продукции в соответствии с действующими стандартами и техническими условиями. Цена реализации одного кирпича составляет 0,285 руб. Определить, какой из вариантов технологического процесса экономически выгоднее, если норматив эффективности, принятый фирмой, составляет Ен. Остальные исходные данные приводятся в таблице.

| Показатели | Варианты технологических процессов | ||||

| Первый | Второй | Третий | Четвертый | Пятый | |

| Ежегодный объем производства кирпича, млн. шт. | q1 | q2 | q3 | q4 | q5 |

| Себестоимость изготовления руб. /тыс. шт. | 256 | 259,3 | 257,4 | 255,2 | 252,7 |

| Капиталовложения в оборудование, тыс. руб. | 530 | 680 | 720 | 773 | 810 |

Сведения об объеме производства кирпича и нормативе эффективности капиталовложений приводятся в таблице ниже.

| Показатели | |||||

| q1 | q2 | q3. | q4 | q5 | Ен |

| 85,5 | 83,5 | 91,5 | 93,5 | 97,5 | 0,44 |

Решение:

Выбор лучшего варианта осуществляется по приведенному эффекту. Приведенный эффект определяется по формуле

Э = q*[Z - (s + Ен*Ку) ]®max, (4)

где:

Э - годовой приведенный экономический эффект по варианту;

q - ежегодный объем производства продукции в натуральном выражении;

Z - цена реализации продукции;

S - себестоимость производства единицы продукции по варианту;

Ен - норматив эффективности капиталовложений;

Ку - удельные капитальные вложения по варианту.

Удельные капитальные вложения определяются по формуле:

![]() (5)

(5)

где: К - капиталовложения по варианту.

Согласно приведенным исходным данным альтернативные варианты отличаются объемом производства кирпича. Поэтому для решение такой задачи возможно только путем применения формулы приведенного эффекта.

В процессе расчетов надо следить, чтобы строго выдерживалась размерность показателей. С учетом этого требования определим приведенный эффект.

Вариант 1:

![]() 2246300

2246300

Вариант 2:

![]() 1846750

1846750

Вариант 3:

![]() 2208600

2208600

Вариант 4:

![]() 2446180

2446180

Вариант 5:

![]() 2792850

2792850

Таким образом, самым выгодным из всех является вариант 5, поскольку приведенный эффект наиболее значителен.

Задание 4Разработаны пять вариантов технологического процесса изготовления черепицы, причем каждый отличается от других качеством готовой продукции и производительностью используемого оборудования. Определить, какой из вариантов экономически выгоднее при следующих исходных данных.

| Показатели | Варианты технологического процесса | ||||

| Первый | Второй | Третий | Четвертый | Пятый | |

| Ежегодный объем производства черепицы, тыс. м² | 2350 | 2570 | 2635 | 2480 | 2740 |

| . Цена черепицы, руб. /м² | Z1 | Z2 | Z3 | Z4 | Z5 |

| Себестоимость изготовления, руб. /м² | 342 | 346 | 348 | 357 | 352 |

| Капиталовложения в оборудование, тыс. руб. | 35250 | 44500 | 53600 | 48700 | 65300 |

Сведения о цене черепицы и нормативе эффективности капитальных вложений приводятся в таблице.

| Порядковый номер ФИО студента в груп. журнале | Показатели | |||||

| Z1 | Z2 | Z3 | Z4 | Z5 | Ен | |

| 9 | 386 | 398 | 391 | 417 | 412 | 0,74 |

Решение

В связи с тем, что альтернативные варианты отличаются объемом производства и качеством производимой продукции, выбор лучшего варианта осуществляется по максимуму приведенного эффекта, рассчитанного по формуле (4). Определим приведенный эффект по всем вариантам.

Вариант 1:

![]() 77 315 000

77 315 000

Вариант 2:

![]() 100 710 000

100 710 000

Вариант 3:

![]() 73 641 000

73 641 000

Вариант 4:

![]() 112 762 000

112 762 000

Вариант 5:

![]() 116 078 000

116 078 000

Таким образом, лучшим с точки зрения экономики является вариант 5, поскольку его приведенный эффект самый высокий.

Задание 5Разработан технический проект строительства и эксплуатации кирпичного завода производственной мощностью М (тыс. шт. /год). Период строительства и освоения производственной мощности нового предприятия (∆ Т) равен 0,8 года.

Признано целесообразным 10% производственной мощности завода использовать в качестве резерва.

В соответствии с проектом ежегодные постоянные расходы завода составляют С (тыс. руб. /год), а переменные - У (руб. /шт). Рыночная цена кирпича на момент проектирования завода определяется как Zр (руб. /шт). Прогнозируемые исследования показывают, что к началу эксплуатации завода цена кирпича изменится: от amin =1,14 до amax=1,2. Капиталовложения в создание завода определяются как К (тыс. руб). Норма эффективности капитальных вложений (Ен), установленная фирмой, равна 0, 20. Ожидаемый спрос на кирпич составляет 1,25 М. Величиной инфляционных ожиданий можно пренебречь. Все необходимые расчеты провести в двух вариантах: а) при затратном ценообразовании; б) при рыночном ценообразовании.

При расчетах примем, что планируемый выпуск кирпича составляет 85% производственной мощности предприятия, а налоги определяются как l=0,215 величины постоянных затрат (условно-постоянные годовые налоги) и b=0,28 балансовой прибыли предприятия (переменные налоги, зависящие от производственной деятельности предприятия).

Необходимо определить величину следующих показателей, характеризующих эффективность будущего бизнеса:

годовую производственную программу;

ожидаемую цену реализации кирпича за единицу продукции;

годовую выручку от продажи кирпича;

годовые переменные текущие затраты;

условно-постоянные текущие затраты на единицу продукции;

себестоимость производства единицы продукции;

себестоимость производства годовой товарной продукции;

величину годовой балансовой прибыли предприятия

рентабельность производства кирпича;

годовую производственную программу самоокупаемости деятельности предприятия;

характеристику и степень надежности будущего бизнеса;

величину годового совокупного налога (при отсутствии льгот по налогообложению);

годовую производственную программу самоокупаемости предприятия с учетом его налогообложения;

долю выручки, остающуюся в распоряжении предприятия после выплаты налогов;

долю балансовой прибыли, изымаемую в бюджет в качестве налогов (совокупный налог в процентах от балансовой прибыли);

коэффициент эффективности и срок окупаемости капитальных вложений (с учетом риска предпринимательства).

После всех проведенных расчетов необходимо сделать вывод о целесообразности бизнеса (основные показатели производства даны в таблице).

Результаты выполненных расчетов оформить в сводной таблице. Построить график издержек и результатов производства в зависимости от производственной программы предприятия.

Сравнить полученные результаты расчетов для различных видов ценообразования и сделать выводы, объясняющие расхождения этих результатов.

| Порядковый номер ФИО студента в груп. журнале | М | У | Z | C | К | а | аф | Кэц | Д | Кэд |

| 9 | 13500 | 0,240 | 0,860 | 2900 | 4100 | 0,92 | 0,23 | 0,45 | 1,04 | 0,34 |

а - изменение товарной массы, поставляемой конкурентами на рынок, доли единицы;

аф - рыночная доля новой фирмы по отношению к объему товарной массы базового периода, доли единицы;

Кэц - коэффициент ценовой эластичности спроса товара, доли единицы;

Д - коэффициент изменения дохода потребителей товара, доли единицы;

Кэд - коэффициент эластичности товара по доходу потребителей, доли единицы.

Решение:

А) На основе затратного ценообразования

Определим годовую производственную программу завода по формуле:

q = Км * М = 0,85 * 13 500 = 11 475 тыс. шт., (6)

где:

М - годовая производственная мощность предприятия;

Км - коэффициент использования производственной мощности.

Определим ожидаемую цену одного кирпича по формуле

Z= 0,5 * (amin + amax) Zp = 0,5* (1,14 + 1, 20) * 0,86 = 1,0062 руб. /шт. (7)

Определим годовую выручку от продажи кирпича по формуле

В = q * Z = 11 475 000* 1,0062 = 11 546 145 руб. /год. (8)

Определим годовые переменные затраты предприятия по формуле

Упер = У * q = 0,24 * 11 475 000= 2 754 000 руб. /год. (9)

Определим условно-постоянные затраты на единицу продукции по формуле

с = С: q = 2 900 000: 11 475 000= 0,253 руб. /шт. (10)

Определим себестоимость производства единицы продукции по формуле

s = У + с = 0,24 + 0,253 = 0,493 руб. /шт. (11)

Определим себестоимость годовой товарной продукции по формуле

S = s * q = 0,493 * 11 475 000= 5 657 175руб. /год (12)

Определим величину годовой балансовой прибыли предприятия по формуле

Пб = q * (Z - s) = 11 475 000* (1,0062 - 0,493) = 5 888 970 руб. /год. (13)

Определим рентабельность изготовления кирпича по формуле

Ри = (Z - s): s = (1,0062 - 0,493): 0,493 = 1,041, или 104,1% (14)

Определим годовую производственную программу самоокупаемости деятельности предприятия по формуле

Qc = C: (Z - V) = 2 900 000: (1,0062 - 0,24) = 3 784 912,55 шт. /год. (15)

Определим характеристику и степень надежности будущего бизнеса.

Отношение производственной мощности к производственной программе самоокупаемости составляет:

М/ Qc = 13 500 000: 3 784 912,55 = 3,57

Полученная цифра свидетельствует, что бизнес учитывает неопределенность будущей рыночной ситуации и будет достаточно надежным, так как его уровень риска ниже среднего, а поправочная норма эффективности капитальных затрат Ер, учитывающая риск вложений, составляет 0,17.

Определим величину годового совокупного налога предприятия (при отсутствии льгот по налогообложению) по формуле

Н = Нпос + Нпер = l * С + b * Пб = 0,215 * 2 900 000 + 0,28 * 5 888 970 = 2 272 411,6 руб. /год. (16)

Определим годовую производственную программу самоокупаемости с учетом налогообложения по формуле:

н С * ( 1 + a - b ) 2 900 000 * ( 1 + 0,215 - 0,28 )

Qc = --------------------- = ---------------------------------------= 4 915 129,5 шт./год. (17)

( Z - V ) ( 1 - b ) (1,0062 - 0,24 ) ( 1 - 0,28 )

Полученный результат свидетельствует о том, что с учетом налогообложения производственная программа самоокупаемости значительно выросла (с 3 784 912,55 до 4 915 129,5 шт. /год), т.е. увеличилась в 1,3 раза. Это существенно сокращает величину чистой прибыли, повышает риск вложений в данный бизнес.

Определим долю выручки, остающуюся в распоряжении предприятия после выплаты налогов, по формуле:

q*[ b* (Z - V) + V ] + C (1 + l - b)

Оn = 1 - ------------------------------------------ - (18)

q * Z

Подставим в эту формулу (18) исходные и расчетные данные и получим:

![]() или 31,34%

или 31,34%

Это значит, что в распоряжении предприятия после выплаты налогов остается почти 31,34% всей выручки, или

Оn*B = 0,3134* 11 546 145 = 3 618 561,8 руб. /год.

Определим совокупный налог в процентах от балансовой прибыли по формуле:

н = Н: Пб = 2 272 411,6: 5 888 970 = 0,386, или 38,6% (19)

Это достаточно высокий результат, который позволяет сделать вывод о том, что почти 61,4% балансовой прибыли остается предприятию для социального и производственного развития.

Определим коэффициент эффективности и срок окупаемости капитальных вложений с учетом риска предпринимательства по следующим формулам:

![]() (20)

(20)

![]() (21)

(21)

Подставим имеющиеся данные в формулу (20) и получим:

![]()

Следовательно, с учетом риска эффективность капитальных вложений полностью удовлетворяет требованиям теории и установленному предпринимателем ограничению нормы эффективности. Теперь можно определить срок окупаемости капитальных вложений по формуле (21):

![]() года

года

Вывод: проект будущего бизнеса обеспечивает предпринимателю достаточно высокий доход и может быть рекомендован к реализации с учетом неопределенности будущей рыночной ситуации и риска вложений. По расчетным данным построим график зависимости затрат и результатов производства от объема выпуска продукции.

В) Типовое решение задания 5 по 30-му варианту на основе рыночного ценообразования

Прежде всего надо по исходным данным и с учетом принятой производственной программы определить цену одного кирпича по следующей формуле:

![]()

Так как полученная величина представляет не саму цену кирпича, а ее индекс, то для окончательного определения искомого значения цены необходимо провести следующую расчетную операция:

Z = Z * d = 1,0062 * 0,592 = 0,6 руб. /шт.

Определим выручку предприятия по формуле:

В = q * Z = 11 475 000 * 0,6 = 6 885 000руб. /год.

Себестоимость одного кирпича остается без изменения, т.е. такой же, как и при затратном ценообразовании, и составляет s = 0,493 руб. /шт.

Себестоимость годового товарного выпуска также остается без изменений:

S = 5 657 175 руб. /год.

Определим годовую балансовую прибыль по формуле:

Пб = q (Z - s) = 11 475 000 (0,6 - 0,493) = 1 227 825 руб. /год.

Определим рентабельность изготовления кирпича по формуле:

Ри = (Z - s): s = (0,6 - 0,493): 0,493= 0,22.

Определим величину годового совокупного налога по формуле:

Н = l * С + b * Пб = 0,215 * 2 900 000 + 0,28 * 1 227 825= 967 291 руб. /год.

Определим долю выручки, остающуюся в распоряжении предприятия по формуле:

![]() =0,432или 43,2%

=0,432или 43,2%

Таким образом, в распоряжении предприятия после расчета с бюджетом останется примерно 43,2% выручки, или В* Оn = 6 885 000* 0,432 = 2 974 320 руб. /год.

Определим совокупный налог в процентах от балансовой прибыли по формуле:

Н = Н: Пб = 967 291: 1 227 825= 0,789, или 78,9%.

Определим коэффициент эффективности и срок окупаемости капитальных вложений по формулам:

![]()

![]()

![]() года

года

Вывод: в условиях рыночного ценообразования бизнес не рентабелен и не надежен.

Сравним расчетные результаты по затратному и рыночному ценообразованию между собой и представим всю информацию в таблице.

| Наименование показателя | Значение показателя | |

| при затратном ценообразовании | при рыночном ценообразовании | |

| 1) Годовая производственная программа, тыс. шт. | 11 475 000 | 11 475 000 |

| 2) Цена за единицу продукции, руб. /шт. | 1,0062 | 0,593 |

| 3) Годовая выручка предприятия, руб. /год | 11 546 145 | 6 885 000 |

| 4) Годовые переменные затраты, руб. /год | 2 754 000 | 2 754 000 |

| 5) Условно-постоянные затраты, руб. /шт. | 0,253 | 0,253 |

| 6) Себестоимость единицы продукции, руб. /шт. | 0,493 | 0,493 |

| 7) Себестоимость товарной продукции, руб. /год | 5 657 175 | 5 657 175 |

| 8) Годовая балансовая прибыль, руб. /год | 5 888 970 | 1 227 825 |

| 9) Рентабельность производства кирпича,% | 104,1 | 22 |

| 10) Производственная программа самоокупаемости, шт. /год | 3 784 912,55 | 3 784 912,55 |

| 11) Поправочная норма эффективности на риск вложений | 0,17 | 0,17 |

| 12) Годовой совокупный налог, руб. /год | 2 272 411,6 | 967 291 |

| 13) Производственная программа самоокупаемости с учетом налогообложения, шт. /год | 4 915 129,5 | 4 915 129,5 |

| 14) Доля выручки, остающаяся в распоряжении предприятия,% | 31,34 | 43,2 |

| 15) Совокупный налог по отношению к балансовой прибыли,% | 38,6 | 78,9 |

| 16) Коэффициент эффективности капитальных затрат с учетом риска (при Ен + Ер = 0,37) | 0,517 | 0,06 |

| 17) Срок окупаемости капитальных вложений, годы | 1,94 | 16,6 |

Полученный результат свидетельствует о том, что в условиях рыночного ценообразования показатели эффективности производства при фиксированных исходных данных намного хуже, чем в условиях затратного ценообразования. Это объясняется тем, что цена товара при увеличении совокупной массы на рынке снижается, следовательно, все показатели, формируемые на основе цена товара, ухудшаются (выручка, балансовая прибыль, рентабельность производства и пр).

Следует подчеркнуть, что в условиях рыночного ценообразования предпринимательский проект можно признать не целесообразным, а будущий бизнес - не эффективным и не надежным.

Построим график издержек и результатов производства в зависимости от производственной программы предприятия.

|

|

|

|

Заключение

Для обеспечения бесперебойного процесса производства продукции, промышленности наряду с основными производственными фондами необходимы предметы труда и материальные ресурсы, т.е. кроме основного капитала, требуется и оборотный капитал (оборотные средства).

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.д.

Различают два понятия: оборотные средства и оборотные фонды.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

В данной работе мы рассмотрели особенности оборотных фондов и оборотных средств предприятия

По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения.

Основное назначение оборотных средств - это обеспечение непрерывности и ритмичности производства.

Структура оборотных средств характеризуется удельным весом отдельных элементов оборотных средств в общей совокупности и выражается в процентах.

Список использованной литературы

1. Анализ хозяйственной деятельности: учеб. Пособие/ [Бариленко В.И. и др.]; под ред.В.И. Бариленко. - М.: Издательство "Омега-Л", 2009. - 414 с.: ил., табл.

2. Богатин Ю.В., Швандар В.А. Экономическое управление бизнесом: Учеб. пособие для вузов. ― М.: ЮНИТИ-ДАНА, 2001. ― 391 с.

3. Непомнящий Е.Г. Экономика и управление предприятием: Конспект лекций. Таганрог: ТРТУ, 1999.169 с.

4. Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. - Улан-Удэ, Изд-во ВСГТУ, 2004. - 240 с.

5. Экономика предприятия (фирмы): Практикум/Под ред. проф.В.Я. Позднякова, доц.В.М. Прудникова. - 2-е изд. - М.: ИНФРА-М, 2008. - 319 с.

[1] Экономика предприятия (фирмы): Практикум/Под ред. проф. В.Я. Позднякова, доц. В.М. Прудникова. — 2-е изд. — М.: ИНФРА-М, 2008. — 319 с.

[2] Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. – Улан-Удэ, Изд-во ВСГТУ, 2004. – 240 с.

[3] Непомнящий Е.Г. Экономика и управление предприятием: Конспект лекций. Таганрог: ТРТУ, 1999. 169 с.

[4] Экономика предприятия (фирмы): Практикум / Под ред. проф. В.Я. Позднякова, доц. В.М. Прудникова. — 2-е изд. — М.: ИНФРА-М, 2008. — 319 с.

[5] Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. – Улан-Удэ, Изд-во ВСГТУ, 2004. – 240 с.

[6] Анализ хозяйственной деятельности: учеб. Пособие / [Бариленко В.И. и др.]; под ред. В.И. Бариленко. — М.: Издательство «Омега-Л», 2009. —414 с.: ил., табл.

Похожие работы

... коэффициенты, представляющие собой отношение веса затраченных материалов на тонну годной продук ции. В отраслях машиностроения применяются свои показатели определения уровня использования основного элемента оборотных фондов металла. На стадии конструирования машин и механизмов исчисляется показатель относительно металлоемкости машины (относитель -ный вес машины) Ом: Ом = Чв.м/Кэ.м , Где Чв.м ...

... больше 1 млн. руб.( если меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов). Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения. Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую( ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

0 комментариев