Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами. В настоящей главе рассматриваются понятия, сущность, назначение и состав оборотных фондов и оборотных средств предприятия. Следует запомнить, что понятия эти не тождественны. Оборотные фонды обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики. Самое главное, что необходимо усвоить, это что дает предприятию эффективное использование оборотных фондов и оборотных средств и какие мероприятия могут способствовать снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств.

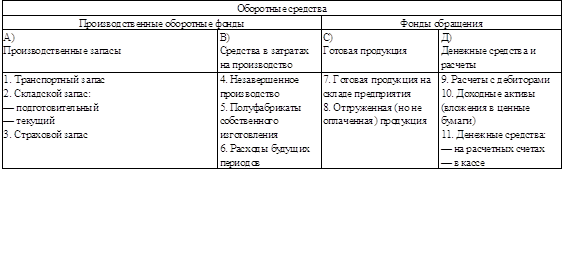

Состав оборотных фондов К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции. Оборотные производственные фонды предприятий состоят из трех частей: производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов. Производственные запасы это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. Незавершенное производство и полуфабрикаты собственного изготовления это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Расходы будущих периодов это невещественные элементы оборотных (фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.). Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия. Состав оборотных средств предприятия иллюстрирует рис 1. Соотношение между отдельными элементами оборотных фондов (в %) или их составными частями называется структурой оборотных фондов. Структура оборотных фондов на промышленных предприятиях приведена на рис. 2. Как видно из рисунка, оборотные фонды занимают подавляющую часть оборотных средств. Одна из главных задач в условиях перехода к рыночной экономике интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, по; которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества, надежности и долговечности изделия. Экономическое значение экономии оборотных фондов в современных условиях выражается в следующем. Снижение удельных расходов сырья, материалов, топлива, обеспечивает производству большие экономические выгоды. Оно прежде всего дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства. Экономия материальных ресурсов , внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершению технологических процессов. Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности трудаю Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение. Экономия материальных ресурсов в огромной мере способ -ствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем , с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и , следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономи-ки общественных издержек производства. Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия. Таким образом, экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия. Оценка использования оборотных фондов в производстве Всемерное улучшение использования оборотных фондов одна из важнейших задач промышленных предприятий. Чем лучше используются сырье, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определенного коли-чества продукции, тем самым создается возможность увеличить объем производства промышленной продукции. Различают показатели расхода материальных ресурсов и показатели уровня полезного использования материальных ресурсов. Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает все количество материальных ресурсов, затраченных предприятием непосредственно на выполнение программы по выпуску продук-ции. Потребление материальных ресурсов характеризуется общим и удельным их расходом. Общий расход материальных ресурсов это потребление отдельных видов или вместе взятых материальных ресурсов на выполне-ние всей производственной программы в отчетном периоде. Об-щий расход материальных ресурсов учитывается в натуральном выражении; суммарный расход различных видов материальных ресурсов в стоимостном выражении. Удельным расходом m конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции. Его определяют делением всего количества материальных ресурсов, израсходованных на производство данной продукции в отчетном периоде Q, на количество годных единиц этой продукции N:

m = Q/N.

Можно рассчитать также удельный расход материальных ресурсов на единицу потребительского свойства однотипной продукции m1 по формуле:

m1=em1q1/Q1

где m1 удельный расход материальных ресурсов на физическую единицу продукции; q1количество единиц данной продукции, произведенной в отчетном периоде; Q1 общий объем потребительского свойства продукции, произведенной в отчетном периоде.

Общей характеристикой расхода материальных ресурсов на производство продукции служит показатель материалоемкости М, который оценивает фактический расход материальных ресурсов на единицу продукции (или единицу потребительского свойства) в натуральном или стоимостном ее измерении. Этот показатель непосредственно взаимосвязан с показателями, характеризующими расход отдельных видов материальных ресурсов (металлоемкость, энергоемкость, топливоемкость), измеряемыми в натуральном, натурально-стоимостном и стоимостном выражениях. Материалоемкость продукции может быть измерена различными показателями: 1) удельным расходом материальных ресурсов на физическую единицу произведенной продукции (удельная материалоемкость):

М= m = Q/N,

2) величиной расхода нескольких видов материальных ресурсов в стоимостном выражении на физическую единицу производимой продукции (руб., на 1 т, 1 м3, 1 м2 и т.д.):

M=e Q P / N

где P оптовые цены на материальные ресурсы. Эти формулы используются для исчисления материалоемкости простых видов продукции (электроэнергии, чугуна, стали и т.п.). Для сложных видов продукции (например, продукции машиностроения) чаще используется такой показатель материалоемкости, как расход конкретных материальных ресурсов на единицу главного потребительского свойства. Так, материалоемкость электромотора исчисляется в затратах на материалы в отношении к 1 кВт мощности. Для грузового автомобиля характеристикой материалоемкости будет оценка материальных затрат на 1 т-км/ч перевозки грузов и т.д. Для продукции таких отраслей машиностроения, где ни физический объем продукции, ни объем потребительского свойства невозможно выразить в одних единицах измерения (химическое, текстильное машиностроение и др.), а также для продукции машиностроения в целом, уровень материалоемкости может быть охарактеризован расходом конкретного вида материальных pecypсов в физических единицах на 1 руб. валовой, реализованной или чистой продукции в сопоставимых ценах:

M = eN /eq1 P

где eq1P объем произведенной продукции в сопоставимых ценах. Для разработки производственной программы и анализа работы промышленных предприятий в каждой отрасли промышленности применяются различные показатели уровня полезного использования материальных ресурсов, наиболее полно отражаю щие условия использования в производстве материальных ресур сов и охватывающих все стадии их производственного потребления.

В отраслях, осуществляющих первичную переработку сырья, применяются такие показатели: содержание полезного вещества в исходном сырье (железа в руде, сахара в свекле и т.п.); степень использования полезного вещества, содержащегося в исходном сырье, и процент потерь, возникающих в процессе переработки сырья; конечный выход годной продукции, рассчитываемый делением объема годного продукта на объем исходного сырья и исчис ляемый в процентах (результат следует умножить на 100). Показателем выхода годной продукции служит использование для оценки его предельного значения. Так, выход меди из руды составил 20%, но это не означает, что плановый выход 100%. Величиной планового выхода меди может быть 23%, что будет отражать фактическое содержание меди в руде. В черной металлургии использование железа в доменном и сталеплавильном производстве рассчитывается балансовым методом. В приходной части баланса железа по доменному производству показываются элементы и размеры расхода сырья (руда различная, лом, стружка).В расходной части баланса опре -деляются виды и размеры полученной продукции, потерь и отходов (чугун различный, шлак, угар и т. п.) Так же расчитываются балансы железа по сталеплавильному производству и балансы металла по прокатному производству. Эти балансы позволяют определить расходные коэффициенты, представляющие собой отношение веса затраченных материалов на тонну годной продук ции. В отраслях машиностроения применяются свои показатели определения уровня использования основного элемента оборотных фондов металла. На стадии конструирования машин и механизмов исчисляется показатель относительно металлоемкости машины (относитель -ный вес машины) Ом:

Ом = Чв.м/Кэ.м ,

Где Чв.м чистый вес , равный суммарному весу металлических деталей и частей машины, т,кг; Кэ.м. количество единиц основной эксплуатационной характеристике машины (мощность трактора л.с.; грузоподъемность автомобиля т). Наиболее широко применяется в машиностроении коэффициент использования металла Ки.м:

Ки.м = rв.м vi / ВРм

где rв.м чистый вес металла , воплощенный в единице продукции, т,кг; vi объем выпуска продукции по каждому наименованию номенклатуры; ВРм валовой расход данного вида металла, затраченного на выпуск продукции ; i 1,2,3,..., n количество разных видов изделий, составляющих номенклатуру выпуска. Другим показателем использования металлов является уровень отходов. В металлообработке уровень отходов исчисляется как отношение количества отходов, образовавшихся в процессе холодной обработки металла, к количеству потребляемого металла. Результат показывает, какая доля всего потребляемого металла пошла в отходы (%):

Уотх =Qотх 100 / Qобщ ,

где Уотх уровень отходов, % ;

Qобщ количество потребляемого металла, в кг;

Qотх количество отходов. В химической промышленности существуют свои особенности при исчислении показателей использования оборотных фондов. Показателем использования материалов в химической промышленности служит отношение теоретического расхода материалов к фактическому расходу потребленных материалов (определенного вида) на выработку единицы конкретной химической продукции или на химический процесс. Фактический расход больше теоретического на величину потерь, возникающих в химических процессах. Чем меньше разрыв (в сторону повышения) между фактическим и теоретическим расходом материалов, тем он прогрессивнее. Экономия элементов оборотных фондов на предприятии В условиях перехода к рыночной экономике одной из важнейших задач каждого предприятия становится экономия материальных ресурсов, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли. Различают источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего может быть достигнута экономия. Пути (или направления) экономии показывают, каким образом, при помощи каких мероприятий может быть достигнута экономия. На каждом предприятии имеются резервы экономии материальных ресурсов. Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования материальных ресурсов. С точки зрения сферы возникновения и использования резервов экономии материальных ресурсов они могут быть подразделены на три группы: народнохозяйственные; общепромышленно-межотраслевые; внутрипроизводственные (цеховые, заводские, отраслевые).

К народнохозяйственным относятся резервы, которые имеют важное значение для народного хозяйства и всех его отраслей: установление прогрессивных народнохозяйственных пропорций в отраслевой структуре промышленности (в целях ускоренного развития прогрессивных отраслей), в добыче и производстве экономичных, искусственных и синтетических видов сырья и материалов; совершенствование структуры топливно-энергетического комплекса; совершенствование всего хозяйственного механизма в условиях рыночных отношений.

Общепромышленно-межотраслевые резервы это такие резервы, мобилизация которых зависит от установления рациональных производственно-экономических связей между ведущими отраслями промышленности (черная металлургия, машиностроение, химическая промышленность). Эти резервы обусловлены особенностями развития отдельных отраслей промышленности и экономических районов. Важнейшие из них имеют народнохозяйственное значение. Вместе с тем масштабы их практической мобилизации более ограничены и распространяются большей частью на взаимосвязанные отрасли промышленности или крупные промышленные или производственно-территориальные комплексы. К общепромышленным-межотраслевым резервам относятся: внедрение новых эффективных способов и систем разработки месторождений полезных ископаемых, прогрессивных технологических процессов их добычи, обогащения и переработки в целях повышения степени извлечения полезных ископаемых из недр, обеспечение более полной и комплексной переработки минерального сырья; развитие специализации, кооперирования и комбинирования в промышленности; создание и развитие предприятий различных форм собственности; повышение качества исходного сырья и конструкционных материалов в отраслях-производителя в целях выполнения задач по экономии материальных ресурсов народном хозяйстве и в отраслях-потребителях; ускоренное развитие производства наиболее эффективных видов сырья и материалов.

К внутрипроизводственным резервам относятся возможности улучшения использования материальных ресурсов, непосредственно связанные с совершенствованием техники, технологии организации процессов производства, освоением более совершенных типов и моделей изделий, повышением качества продукции в конкретных отраслях и подотраслях промышленности. В эпоху современной научно-технической революции ускорение научно-технического прогресса во всех отраслях народной хозяйства является движущей силой развития производительны; сил общества. Все в большей мере происходит интенсивный процесс органического соединения науки с производством, создающего широкие возможности для систематического снижены материалоемкости промышленной продукции. В зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов в промышленности и на производстве подразделяются на производственно-технические и организационно-экономические.

К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов. В отраслях первичной обработки сырья первоначальным мероприятием в борьбе за экономию сырья является качественная подготовка сырья к обработке. Способы подготовки сырья обогащение углей для коксовой промышленности или руды в черной и цветной металлургии, предварительная очистка и стандартизация шерсти и хлопка в текстильной промышленности или шкур в кожевенной, сушка и выдержка древесины для деревообрабатывающей промышленности. Обогащение руд и углей дает крупный экономический эффект, заключающийся в улучшении показателей использования основных агрегатов и экономии материалов. Например, повышение содержания железа в шихте на 1% увеличивает производительность печи на 2% и позволяет сэкономить около 20% кокса. Большая роль в снижении материалоемкости производства в основной отрасли народного хозяйства машиностроении принадлежит черной металлургии. Поэтому главным направлением дальнейшего развития черной металлургии должны стать коренное улучшение качества и увеличение выпуска эффективных видов металлопродукции. В самой отрасли машиностроения все производственно-технические направления экономии материальных ресурсов можно подразделить на следующие.

1. Мероприятия по ускорению научно-технического прогресса, сопровождаемые снижением относительной металлоемкости машин, механизмов, агрегатов. Известно, что одна из важнейших тенденции научно-технического npoipccca в современном машиностроении повышение мощности и производительности машин и оборудования, что непременно сопровождается сравнительным снижением их чистого и относительного веса, материалоемкости, улучшением отделки и внешнего вида, повышением их качества и снижением удельных эксплуатационных расходов, а главное ростом производительности труда.

2.Мероприятия, направленные на внедрение экономичных видов и профилей проката, использование которых обеспечивает экономию металла в пределах 10 70%. Гнутые профили проката находят эффективное применение во многих отраслях машиностроения.

3. Мероприятия, выражающиеся в замене традиционных конструкционных материалов. В машиностроительном производстве происходит процесс замены черных металлов синтетическими материалами пластическими массами, синтетическими смолами, цветными, легкими и редкими металлами. Важнейшей целевой задачей замены черных металлов является снижение металлоемкости и трудоемкости продукции, повышение качества конечной продукции машиностроения. Пластические массы находят эффективное применение в автомобилестроении, авиационной промышленности, электрои радиотехнической промышленности, станкостроении, производстве антифрикционных деталей и др. Применение пластмасс, имеющих значительно меньший физический удельный вес по сравнению с черными и цветными металлами, позволяет снизить относительный вес машин и оборудования и, следовательно, обеспечивает экономию металла. При изготовлении из пластмасс деталей, узлов и изделий количество технологических операций уменьшается по сравнению с обработкой металлов в 3-8 раз.

4. Мероприятия по дальнейшему повышению технического уровня производства в заготовительной базе машиностроения, внедрению автоматизированных комплексов оборудования, обеспечивающих получение высокоточных заготовок, а также значительное повышение производительности и улучшение условий труда в литейном, кузнечном и сварочном производствах. Все эти мероприятия получили свое отражение в Федеральной целевой программе "Металлосбережение ". В обрабатывающих отраслях промышленности и производствах, где материал имеет форму листа (швейном, обувном производствах, машиностроении при использовании листового проката), экономия материалов достигается применением рациональных схем раскроя, обеспечивающих наиболее полное использование поверхности листа, ленты или полосы при нарезке требуемых заготовок. При решении этой задачи успешно применяют экономико-математические методы и электронно-вычислительные машины, благодаря которым определяются оптимальные) схемы раскроя. Важную роль играет использование местных видов сырья топлива, вторичных сырьевых, материальных и топливных ресурсов, регенерация (восстановление) бывших в употреблении сырья, основных и вспомогательных материалов (смазочных, обтирочных), инструмента. В условиях научно-технического прогресса большой экономический эффект во всех отраслях промышленности дает максимальное использование местных и вторичных видов сырья и ма-териалов и топливно-энергетических ресурсов, которые содержат ценное сырье. Эта проблема особенно актуальна в современных условиях. Поэтому народнохозяйственное значение имеет строительство металлургических заводов небольшой мощности в местах образования лома черных металлов и потребления металлопродукции, что будет способствовать сокращению транспортных расходов. Значимость этой задачи состоит в том, что выполнение ее открывает широкие возможности для установления длительных прямых связей между предприятиями-производителями металла и его потребителями в целях поставок металла в оговоренные договорами сроки и соответствующего сортамента проката (в оптимальных партиях, обеспечивающих рациональную загрузку прокатных станов).

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся:комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости промышленной продукции, разработкой и внедрением технически обоснованных норм и нopмативов расхода материальных ресурсов; комплексы мероприятий связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, наиболее эффективных видов сырья и материалов, топливно-энергетических ресурсов, совершенствовании топливного баланса страны. Главное направление экономии материальных ресурсов на каждом предприятии увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня. Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15 20% всей экономии материальных ресурсов. Для этого необходимо обеспечить cтporoe' соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырье, материалы к дальнейшей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускаемых изделий. Решению этой задачи будут способствовать развитие акционерной формы хозяйствования и приватизация предприятий. Оборотные средства и пути ускорения их оборачиваемости К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п. Различают состав и структуру оборотных средств. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения. К ним относятся готовая к реализации продукция, находящаяся на складах предприятия; продукция отгруженная, но не оплаченная потребителями; денежные средства предприятия; средства в расчетах. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обусловливается многими факторами, в частности особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство. Наибольшую часть оборотных средств промышленных предприятий составляют товарно-материальные ценности. Их удельный вес 75 87%. Структура оборотных средств в товарно-материальных ценностях по разным отраслям тоже различна; Наиболее высокий удельный вес производственных запасов на предприятиях легкой промышленности (преобладают сырье и полуфабрикаты 70%). Высока доля расходов будущих периодов в химической промышленности 9%. В машиностроении по сравнению с промышленностью в целом доля производственных запасов ниже, а незавершенного производства и полуфабрикатов собственного изготовления выше. Это обусловливается тем. что в машиностроении производственный цикл более длительный, чем в среднем по промышленности. По этой же причине в тяжелом, энергетическом и транспортном машиностроении доля завершенного производства значительно выше, чем в автомобильной и тракторной промышленности. Суммы оборотных средств в производственных запасах сырья и материалов в разных отраслях также различны, что обусловлено технико-экономическими особенностями выпускаемой ими продукции. Общим в структуре оборотных средств различных отраслей промышленности является преобладание средств, размещенных в сфере производства. На их долю приходится более 70% всех оборотных средств (рис. 3). По источникам формирования оборотные средства делятся на собственные и заемные. Собственные оборотные средства это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися по сути частью собственных, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате). Эти средства называются приравненными к собствентли, или устойчивыми пассивами. Заемные оборотные средства кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы. Эффективная работа предприятия это достижение максимальных результатов при минимальных затратах. Минимизация затрат это в первую очередь оптимизация структуры источников формирования оборотных средств предприятия, т. е. разумное сочетание собственных и кредитных ресурсов. Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство. Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии или отрасли. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции. Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном но достаточном объеме. Оборотные средства в каждый момент всегда одновременно находятся во всех трех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий. В современных условиях, когда предприятия находятся на полном самофинансировании, правильное определение потребности в оборотных средствах имеет особое значение. Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции. Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми. В процессе нормирования оборотных средств определяют норму и норматив оборотных средств. Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу и т.д. Норматив оборотных средств представляет собой произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях. Нормирование оборотных средств Ноб.с представляет собой следующую сумму:

Ноб.с =Нnp.з + Нн.п + Нr.п

где Нпр.знормирование производственных запасов; Нн.п нормирование незавешенного производства; Нг.п нормирование запасов готовой продукции.

Эффективное использование оборотных средств промышленных предприятий характеризуют три основных показателя. Коэффициент оборачиваемости, который определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

Ко = Рп/СО,

где Ко, коэффициент оборачиваемости оборотных средств, обороты; Рп объем реализованной продукции, руб.; СО -средний остаток оборотных средств, руб.; Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств. Из формулы видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств. Коэффициент загрузки оборотных средств, величина которого обратна коэффициенту оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

Кз = СО/Рп

где Кз, коэффициент загрузки оборотных средств. Длительность одного оборота в днях, которая находится делением количества дней в периоде на коэффициент оборачиваемости Ко.

Т=Д/Ко

где Д число дней в периоде (360, 90). Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Например, если средняя величина оборотных средств равнялась в 1994 г. 100 млн. Рублей, а в 1995 г. 95 млн. Руб., то абсолютное высвобождение составит 5 млн. Руб. При этом, однако, не учитывается изменение объема реализованной продукции. Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность дает сумму высвобождения средств.

Например, на предприятии объем реализованной продукции составил в 1994 г. 360 млн. руб., в 1995 г. 400 млн. руб.; средний остаток оборотных средств в 1994 г. 100 млн. руб., в 1995 г. 95 млн. руб. Оборачиваемость в днях за 1994 г. составит (100 360)/360 ==100 дней. Потребность в оборотных средствах в 1995 г. при оборачиваемости 1994 г. и объеме реализованной продукции 1994 г. будет равна (400 -100)/360 = 111 млн. руб. Учитывая, что сред-ний остаток оборотных средств за 1995 г. составил 95 млн. руб., относительное высвобождение равно 16 млн. руб. (111 95). Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. Отсутствие на предприятиях необходимых финансовых ресурсов, низкий уровень платежной дисциплины привели к возникновению взаимных неплатежей. Взаимная задолженность предприятий характерная черта экономики переходного периода. Значительная часть предприятий не сумела быстро адаптироваться к формирующимся рыночным отношениям, нерационально использует имеющиеся оборотные средства, не создает финансовые резервы. Немаловажно и то, что в условиях инфляции, нестабильности хозяйственного законодательства неплатежи вошли в сферу коммерческих интересов ряда предприятий, которые умышленно задерживают расчеты с поставщиками и тем самым реально уменьшают свои платежные обязательства из-за снижения покупательной стоимости рубля. Так, пополнение оборотных средств в целом по России в 1994 г. происходило за счет увеличения собственных средств предприятий лишь на 3%, кредитов и займов -на 7%, а кредиторской задолженности и прочих пассивов на 90%, в промышленности соответственно на 2%, 7% и 91%. Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается следующими путями.

На стадии создания производственных запасов внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочноразгрузочных работ на складах.

На стадии незавершенного производства ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательны и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Выводы

1. Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

2. Оборотные фонды, т.е. материальные ресурсы в отличие от основных фондов используются в одном производственном цикле, и стоимость их переносится на продукт сразу и полностью.

3. Рациональное и экономное использование оборотных фондов первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия (расход материальных ресурсов в натуральном и стоимостном выражении на единицу продукции) достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

4. Основная черта современного переходного периода нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом обора чиваемости и длительностью одного оборота в днях, достигается различными мероприятиям на стадиях создания производственных запасов, незавершенного производства и на стадии обращения.

Список литературы

1. Баканов М.И. «Теория экономического анализа»: Учебник.: -М.: Финансы и статистика. 1996. -288с.

2. Современная экономика Общедоступный учебный курс. Растов-На-Дону. Изд-во «Феникс». 1995. 608 с.

3. Фишер С., Дорибуш Р., Экономика: М.: «Дело ЛТД», 1993. 864 с.

4. Экономика предприятия. Учебник для вузов. Под ред.В,Я, Горфинкеля. М.: Банки и биржы, ЮНИТИ, 1996. 367 с.

5. Антикризисное управление: от банкротства к финансовому оздоровлению /Под ред. Г.П.Иванова. М.: Закон и право, ЮНИТИ, 1994.

6. Ворст И., Ревентлоу П. Экономика фирмы: Учебник М.: Высшая школа, 1994

7. Грузинов В.П. Экономика предприятия и предпринимательства М.: СОФИТ, 1994.

8. Макконнелл К.Р., Брю С.Л. Экономика: принципы, проблема и политика: Пер. с англ. Т. 1, 2. М.: Республика, 1992.

9. Маркетинг: Учебник /Колл. авт. под ред. А.Н.Ромнова. М.: Банки и биржи, ЮНИТИ, 1995.

10. Рузавин Г.И., Мартынов В.Т. Курс рыночной экономики. М.: Банки и биржи, ЮНИТИ, 1995.

11. Финансы предприятий: Учебн. пособие / Колл. авт. под ред. Е.И.Бородиной. М.: Банки и биржи, ЮНИТИ, 1995.

12. Экономика: Учебник /Под ред. А.С.Булатова. М.: БЕК, 1994. Экономика и бизнес / Под ред. В.В.Кашаева. М.: МГТУ им.Баумана, 1993

Для подготовки данной работы были использованы материалы с сайта http://www.ef.wwww4.com/

Похожие работы

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... больше 1 млн. руб.( если меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов). Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения. Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую( ...

... как по состоянию на определенную дату, так и в среднем за истекший отчетный период. Наличие оборотных фондов по состоянию на отчетную дату определяется непосредственно по данным бухгалтерского баланса или более детально – по данным синтетического и аналитического учета. Анализ эффективности использования оборотных средств предприятием целесообразно начинать с анализа динамики их структуры ( ...

... Своевременное и правильное использование кредитов обеспечивает устойчивость финансового состояния предприятия. Поэтому основными принципами анализа привлеченных источников формирования оборотных средств предприятия, должны быть: оценка использования права на кредит и обеспеченности банковских ссуд; контроль целевого использования кредитов и своевременного их погашения; анализ эффективности ...

0 комментариев