Содержание

Вариант 5

Задача 1

Задача 2

Задача 3

Задача 4

Задача 5

Задача 6

Задача 7

Задача 8

Список использованных источников

Задача 1

В соответствии с данными таблицы 5, используя прием абсолютных разниц, определите влияние факторов на изменение объема валовой продукции. По результатам анализа сделайте выводы.

Таблица 5

| Показатель | План | Факт |

| Среднегодовая численность рабочих, чел. | 260 | 254 |

| Отработано одним рабочим, дн. | 230 | 238 |

| Средняя продолжительность смены, ч | 7,7 | 7,5 |

| Среднечасовая выработка одного рабочего, тыс. руб. | 1,12 | 1,16 |

Решение:

Таблица 5.1

| Показатель | План | Факт | Отклонение (+/-) |

| Среднегодовая численность рабочих, чел. | 260 | 254 | -6 |

| Отработано одним рабочим, дн. | 230 | 238 | +8 |

| Средняя продолжительность смены, ч | 7,7 | 7,5 | -0,2 |

| Среднечасовая выработка одного рабочего, тыс. руб. | 1,12 | 1,16 | +0,04 |

| Объем валовой продукции, тыс. руб. | 515715,2 | 525932,4 | +10217,2 |

Объем валовой продукции (ВП) равен произведению следующих факторов:

ВП = ЧР × Д × П × ЧВ,

где ЧР - среднегодовая численность рабочих, чел.;

Д - отработано одним рабочим, дн.;

П - средняя продолжительность смены, ч;

ЧВ - среднечасовая выработка одного рабочего, тыс. руб.

Для мультипликативной модели алгоритм расчета имеет вид:

∆ЧР = ЧРф - ЧРпл = 254 - 260 = -6

∆Д = Дф - Дпл = 238 - 230 = +8

∆П = Пф - Ппл = 7,5 - 7,7 = -0,2

∆ЧВ = ЧВф - ЧВпл = 1,16 - 1,12 = +0,04

∆ВПЧР = ∆ЧР × Дпл × Ппл × ЧВпл

∆ВПЧР = (-6) × 230 × 7,7 × 1,12 = -11901,12

∆ВПД = ЧРф × ∆Д × Ппл × ЧВпл

∆ВПД = 254 × 8 × 7,7 × 1,12 = +17523,968

∆ВПП = ЧРф × Дф × ∆П × ЧВпл

∆ВПП = 254 × 238 × (-0,2) × 1,12 = -13541,248

∆ВПЧВ = ЧРф × Дф × Пф × ∆ЧВ

∆ВПЧВ = 254 × 238 × 7,5 × 0,04 = +18135,6

∆ВПобщ = ∆ВПЧР + ∆ВПД + ∆ВПП + ∆ВПЧВ

∆ВПобщ = -11901,12 + 17523,968 - 13541,248 + 18135,6 = +10217,2 тыс. руб.

Таким образом, за счет снижения по сравнению с планом среднегодовой численности рабочих на 6 чел. объем валовой продукции снизился на 11901,12 тыс. руб.; за счет превышения по сравнению с запланированным количеством дней отработанных одним рабочим на 8 дн. объем валовой продукции увеличился на 17523,968 тыс. руб.; за счет недовыполнения плана по средней продолжительности смены на 0,2 ч объем валовой продукции снизился на 13541,248 тыс. руб.; за счет перевыполнения плана по среднечасовой выработке одного рабочего на 0,04 тыс. руб. объем валовой продукции увеличился на 18135,6 тыс. руб. В целом перевыполнение плана по объему валовой продукции составило 10217,2 тыс. руб., причем отрицательное влияние оказали снижение среднегодовой численности рабочих и средней продолжительности смены, а положительное - превышение по сравнению с запланированным количеством дней отработанных одним рабочим и перевыполнения плана по среднечасовой выработке одного рабочего.

Задача 2

На основании приведенных данных о производительности труда (у) и фондовооруженности труда работающих (x):

1) составьте и рассчитайте уравнение связи между показателями;

2) рассчитайте коэффициенты корреляции и детерминации;

3) по результатам анализа сделайте выводы.

млн. руб.

| Год | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| x | 4,3 | 4,5 | 4,6 | 4,9 | 4,7 | 5,1 | 5,2 | 5,1 | 5,2 | 5,5 |

| y | 6,4 | 6,5 | 6,3 | 6,6 | 6,7 | 6,9 | 7,2 | 7,3 | 7,4 | 7,3 |

Решение

Установление формы зависимости делается с помощью сопоставления параллельных рядов, группировки данных и линейных графиков. Темпы роста фондовооруженности труда сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста фондовооруженности. Таким образом, можно сказать, что зависимость прямолинейная:

![]() . (1)

. (1)

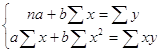

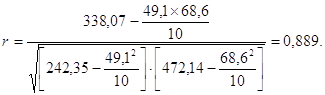

Значения коэффициентов а и b находим из системы уравнений, полученных по способу наименьших квадратов по формуле:

, n - число наблюдений. (2)

, n - число наблюдений. (2)

Остальные значения определим на основании исходных данных

| n | x | y | xy | x2 | y2 | Yx |

| 1 | 4,3 | 6,4 | 27,52 | 18,49 | 40,96 | 2,164 |

| 2 | 4,5 | 6,5 | 29,25 | 20,25 | 42,25 | 2,36 |

| 3 | 4,6 | 6,3 | 28,98 | 21,16 | 39,69 | 2,458 |

| 4 | 4,9 | 6,6 | 32,34 | 24,01 | 43,56 | 2,752 |

| 5 | 4,7 | 6,7 | 31,49 | 22,09 | 44,89 | 2,556 |

| 6 | 5,1 | 6,9 | 35,19 | 26,01 | 47,61 | 2,948 |

| 7 | 5,2 | 7,2 | 37,44 | 27,04 | 51,84 | 3,046 |

| 8 | 5,1 | 7,3 | 37,23 | 26,01 | 53,29 | 2,948 |

| 9 | 5,2 | 7,4 | 38,48 | 27,04 | 54,76 | 3,046 |

| 10 | 5,5 | 7,3 | 40,15 | 30,25 | 53,29 | 3,34 |

| Итого | 49,1 | 68,6 | 338,07 | 242,35 | 472,14 | 27,618 |

Подставив полученные значения в систему уравнений (2), получим:

Таким образом, уравнение связи, которое описывает зависимость производительности труда от фондовооруженности труда, будет иметь вид:

![]() .

.

Подставив в уравнение регрессии соответствующие значения х, можно определить выровненные (теоретические) значения результативного показателя Y для каждого года.

Например, если рассчитать производительность труда для первого года, где фондовооруженность труда равна 4,3 млн. руб., необходимо это значение подставить в уравнение связи:

Ух = -2,05 + 0,98 × 4,3 = 2,164 млн. руб.

Полученная величина показывает, какой была бы производительность труда при фондовооруженности труда, равной 4,3 млн. руб., если бы данное предприятие использовало свои производственные возможности как в среднем за весь период исследований.

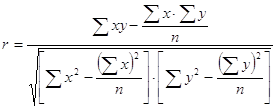

Теперь рассчитаем коэффициенты корреляции и детерминации. В случае прямолинейной формы связи между изучаемыми показателями коэффициент корреляции рассчитывается по формуле (3):

, (3)

, (3)

Если коэффициент корреляции возвести в квадрат, то получим коэффициент детерминации: d = 0,79.

В итоге можно сделать следующие выводы:

1) коэффициент корреляции принимает значении от 0 до 1. Чем ближе его величина к 1, тем теснее связь между изучаемыми явлениями, и наоборот. В данном случае величина коэффициента корреляции является существенной (0,889). Это позволяет сделать вывод о том, что фондовооруженность труда самый существенный фактор, от которого зависит производительность труда;

2) коэффициент детерминации показывает, что производительность труда на 79 % зависит от фондовооруженности труда, а на долю других факторов приходится 21 % ее прироста.

Задача 3

По приведенным в табл. 8 данным рассчитайте степень выполнения плана в процентах по ассортименту произведенной продукции, а также изменение объема производства за счет его структуры.

Таблица 8

| Изделие | Оптовая цена за единицу, тыс. руб. | Объем производства продукции, единиц | |

| план | факт | ||

| А | 30 | 600 | 550 |

| В | 40 | 550 | 500 |

| С | 50 | 280 | 300 |

| D | 55 | 200 | 250 |

Решение

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Таблица 8.1

Выполнение плана по ассортименту продукции

| Изделие | Объем производства продукции, единиц | Процент выполнения плана | Объем продукции, зачтенный в выполнение плана по ассортименту, тыс. руб. | |

| план | факт | |||

| А | 600 | 550 | 91,67 | 550 |

| В | 550 | 500 | 90,91 | 500 |

| С | 280 | 300 | 107,14 | 280 |

| D | 200 | 250 | 125,0 | 200 |

| Итого | 1630 | 1600 | 98,16 | 1530 |

Объем производства по плану:

600 + 550 + 280 + 200 = 1630 ед.

Объем производства фактический:

550 + 500 + 300 + 250 = 1600 ед.

Из табл. 8.1 видно, что план по ассортименту продукции выполнен на

98,16 % (1600 / 1630 × 100).

Данные табл. 8.1 также свидетельствуют о том, что план выполнен только по изделиям С и D, а по изделиям А и В он недовыполнен.

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки (табл. 8.2), который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

ВПф = Σ (Vф.общ × УДi ф × Цi пл) = 65250 тыс. руб.

ВПусл = Σ (Vф.общ × УДiпл × Цiпл) = 63804 тыс. руб.

∆ВПстр = ВПф - ВПусл = 65250 - 63804 = +1446 тыс. руб.

Коэффициент выполнения плана по товарной продукции в целом по предприятию в условно-натуральных единицах (Квп) составил:

Квп = 1600 / 1630 = 0,9816.

Таблица 8.2

Анализ структуры товарной продукции

| Изделие | Оптовая цена за единицу, тыс. руб. | Объем производства продукции, единиц | Товарная продукция в ценах плана, тыс. руб. | Изменение товарной продукции за счет структуры, тыс. руб. | |||

| план | факт | план | фактически при плановой структуре | факт | |||

| А | 30 | 600 | 550 | 18000 | 17669 | 16500 | -1169 |

| В | 40 | 550 | 500 | 22000 | 21595 | 20000 | -1595 |

| С | 50 | 280 | 300 | 14000 | 13742 | 15000 | +1258 |

| D | 55 | 200 | 250 | 11000 | 10798 | 13750 | +2952 |

| Итого | - | 1630 | 1600 | 65000 | 63804 | 65250 | +1446 |

Если бы план производства был равномерно выполнен на 98,16 % по всем видам продукции и не нарушилась запланированная структура, то общий объем производства в ценах плана составил бы 63804 тыс. руб. При фактической структуре он выше на 1446 тыс. руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Такой же результат можно получить и более простым способом, а именно способом процентных разностей. Для этого разность между коэффициентами выполнения плана по производству продукции, рассчитанными на основании стоимостных (Кст) и условно-натуральных показателей (можно в нормо-часах) (Кн) умножим на запланированный выпуск валовой продукции в стоимостном выражении):

Кст = 65250 / 65000 × 100 = 100,385 %

∆ВПстр = (Кст - Кн) × ВПпл = (1,00385 - 0,9816) × 65000 тыс. руб. = +1446 тыс. руб.

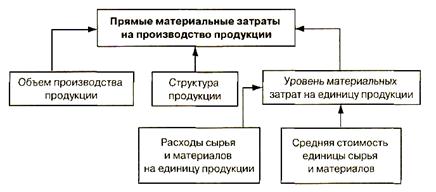

Задача 4

По приведенным в табл. 9 данным определите влияние факторов на отклонение фондоотдачи активной части основных производственных фондов.

Таблица 9

| Показатель | План | Факт |

| Среднегодовое количество оборудования | 130 | 128 |

| Отработано за год единицей оборудования, дн. | 240 | 246 |

| Коэффициент сменности работы оборудования | 3,0 | 2,6 |

| Средняя продолжительность смены, ч | 7,8 | 8,0 |

| Выработка продукции за 1 маш-ч, тыс. руб. | 590 | 600 |

| Среднегодовая стоимость единицы оборудования, млн. руб. | 300,9 | 305 |

Решение

Фондоотдача активной части основных производственных фондов - это отношение стоимости произведенной продукции к среднегодовой стоимости активной части ОПФ.

Факторную модель фондоотдачи активной части основных производственных фондов можно представить в следующем виде:

![]()

где К - среднегодовое количество действующего оборудования;

Д - количество дней, отработанных за год единицей оборудования;

Ксм - коэффициент сменности;

П - средняя продолжительность смены;

ЧВ - выработка продукции за 1 маш.-ч;

ОФа - среднегодовая стоимость машин и оборудования.

ОФапл = 130 × 300,9 млн. руб. = 39117 млн. руб.

ОФаф = 128 × 305 млн. руб. = 39040 млн. руб.

Расчет влияния факторов на изменение фондоотдачи активной части основных производственных фондов произведем способом цепной подстановки:

![]()

![]()

Таким образом, в результате снижения среднегодовой стоимости машин и оборудования, фондоотдача активной части основных производственных фондов увеличилась на 0,02 млн. руб.(11,03 - 11,01).

![]()

Таким образом, в результате снижения среднегодового количества оборудования, фондоотдача активной части основных производственных фондов снизилась на 0,17 млн. руб.(10,86 - 11,03).

![]()

Таким образом, в результате увеличения количества дней, отработанных за год единицей оборудования, фондоотдача активной части основных производственных фондов увеличилась на 0,28 млн. руб.(11,14 - 10,86).

![]()

Таким образом, в результате снижения коэффициента сменности работы оборудования, фондоотдача активной части основных производственных фондов снизилась на 1,49 млн. руб.(9,65 - 11,14).

![]()

Таким образом, в результате увеличения средней продолжительности смены, фондоотдача активной части основных производственных фондов увеличилась на 0,25 млн. руб.(9,9 - 9,65).

![]()

Таким образом, в результате увеличения выработки продукции за 1 маш-ч, фондоотдача активной части основных производственных фондов увеличилась на 0,17 млн. руб.(10,07 - 9,9).

Отклонение фактической фондоотдачи активной части основных производственных фондов от плановой составило 0,94 млн. руб. (10,07 - 11,01) или (+0,02 - 0,17 +0,28 - 1,49 + 0,25 + 0,17).

Задача 5

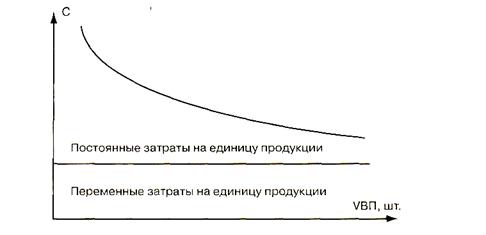

Проведите факторный анализ себестоимости изделия на основании данных табл. 10. Сделайте выводы.

Таблица 10

| Показатель | План | Факт |

| Объем производства, ед. | 54,9 | 52,6 |

| Сумма постоянных затрат, тыс. руб. | 9,5 | 8,9 |

| Сумма переменных затрат на единицу продукции, тыс. руб. | 0,41 | 0,43 |

Решение

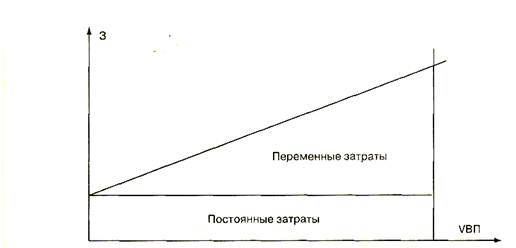

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]()

где Сi - себестоимость единицы i-го вида продукции;

Аi - сумма постоянных затрат, отнесенных на i-ый вид продукции;

VВПi - объем выпуска i-го вида продукции;

bi - сумма переменных затрат на единицу i-го вида продукции.

Используя эту модель и данные табл. 10, произведем расчет влияния факторов на изменение себестоимости изделия методом цепной подстановки:

![]()

![]()

Общее изменение себестоимости единицы продукции составляет:

![]()

в том числе за счет изменения:

а) объема производства продукции:

![]()

б) суммы постоянных затрат:

![]()

в) суммы удельных переменных затрат:

![]()

Таким образом, положительное влияние на изменение себестоимости изделия оказало изменение объема производства продукции и суммы удельных переменных затрат, а отрицательное - изменение суммы постоянных затрат.

Задача 6

На основании данных табл. 11 определите резерв снижения себестоимости единицы продукции. По результатам анализа сделайте выводы.

Таблица 11

| Показатель | Значение |

| Фактический объем выпуска продукции, шт. | 15000 |

| Резерв увеличения выпуска продукции, % | 5 |

| Переменные затраты в расчете на единицу продукции, тыс. руб. | 2800 |

| Постоянные затраты на весь объем производства, тыс. руб. | 360500 |

| Резерв сокращения общей суммы затрат, % | 10 |

| Дополнительные затраты, руб. | ? |

| Фактическая себестоимость единицы изделия, руб. | ? |

Решение

Основными источниками резервов снижения себестоимости промышленной продукции (Р ↓ С) являются:

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р ↑ VВП);

2) сокращение затрат на ее производство (P ↓ З) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

,

,

где Св, Сф - соответственно возможный и фактический уровень себестоимости изделия;

Зд - дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

![]() .

.

Резерв увеличения выпуска продукции составит:

![]() = 15000 × 5 % / 100 % = 750 шт.

= 15000 × 5 % / 100 % = 750 шт.

![]()

Фактическая сумма затрат на производство единицы продукции составит:

![]()

Фактическая сумма затрат на производство всего выпуска составит:

![]()

Резерв сокращения общей суммы затрат составит:

![]()

Таким образом, резерв снижения себестоимости единицы продукции составит:

![]()

Задача 7

Проанализируйте влияние факторов на прибыль от реализации отдельных видов продукции, а также рентабельности отдельных видов продукции и сделайте выводы:

Изделие | Объем реализации продукции, шт. | Цена, тыс. руб. | Себестоимость 1 шт., тыс. руб. | |||

| план | факт | план | факт | план | факт | |

| А | 550 | 563 | 54,6 | 52,5 | 33,8 | 30,6 |

| Б | 320 | 300 | 42,0 | 42,7 | 28,7 | 29,0 |

Решение:

Для анализа выполнения плана прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Сi) и среднереализационных цен (Цi), воспользуемся следующей факторной моделью:

Пi = VРПi × (Цi - Сi).

Расчет влияния факторов на изменение суммы прибыли по отдельным видам продукции произведем способом цепной подстановки:

Изделие А:

Ппл = VРПпл × (Цпл - Спл) = 550 × (54,6 - 33,8) = 11440 тыс. руб.

Пусл1 = VРПф × (Цпл - Спл) = 563 × (54,6 - 33,8) = 11710,4 тыс. руб.

Пусл2 = VРПф × (Цф - Спл) = 563 × (52,5 - 33,8) = 10528,1 тыс. руб.

Пф = VРПф × (Цф - Сф) = 563 × (52,5 - 30,6) = 12329,7 тыс. руб.

∆Побщ = Пф - Ппл = 12329,7 - 11440 = +889,7 тыс. руб.

∆ПVРП = Пусл1 - Ппл = 11710,4 - 11440 = +270,4 тыс. руб.

∆ПЦ = Пусл2 - Пусл1 = 10528,1 - 11710,4 = -1182,3 тыс. руб.

∆ПС = Пф - Пусл2 = 12329,7 - 10528,1 = +1801,6 тыс. руб.

Таким образом, фактическая прибыль от реализации изделия А выше плановой на 889,7 тыс. руб., в том числе на выполнение плана по прибыли от реализации положительно повлияло выполнение плана по объему реализации продукции и себестоимость 1 шт., а отрицательное влияние оказало снижение по сравнению с планом цены ед. продукции.

Изделие Б:

Ппл = VРПпл × (Цпл - Спл) = 320 × (42 - 28,7) = 4256 тыс. руб.

Пусл1 = VРПф × (Цпл - Спл) = 300 × (42 - 28,7) = 3990 тыс. руб.

Пусл2 = VРПф × (Цф - Спл) = 300 × (42,7 - 28,7) = 4200 тыс. руб.

Пф = VРПф × (Цф - Сф) = 300 × (42,7 - 29) = 4110 тыс. руб.

∆Побщ = Пф - Ппл = 4110 - 4256 = -146 тыс. руб.

∆ПVРП = Пусл1 - Ппл = 3990 - 4256 = -266 тыс. руб.

∆ПЦ = Пусл2 - Пусл1 = 4200 - 3990 = +210 тыс. руб.

∆ПС = Пф - Пусл2 = 4110 - 4200 = -90 тыс. руб.

Таким образом, фактическая прибыль от реализации изделия Б ниже плановой на 146 тыс. руб., в том числе невыполнение плана по прибыли от реализации связано со следующими факторами: отрицательно повлияло невыполнение плана по объему реализации продукции и себестоимости за 1 шт., а положительное влияние оказало увеличение по сравнению с планом цены ед. продукции.

Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

![]() .

.

Расчет влияния этих факторов на изменение уровня рентабельности изделия А произведем способом цепной подстановки:

![]()

![]()

![]()

План по уровню рентабельности изделия А перевыполнен в целом на 10,03 % (71,57 - 61,54). За счет снижения цены он снизился на 6,21 %

(55,33 - 61,54), а за счет снижения себестоимости продукции увеличился на 16,24 % (71,57 - 55,33).

Аналогичные расчеты проведем по изделию Б:

![]()

![]()

![]()

План по уровню рентабельности изделия Б перевыполнен в целом на 0,9 % (47,24 - 46,34). За счет повышения цены он увеличился на 2,44 %

(48,78 - 46,34), а за счет повышения себестоимости продукции снизился на 1,54 % (47,24 - 48,78).

Задача 8

На основании данных баланса (представленных в приложении Б) определите финансовую устойчивость предприятия (рассчитайте на начало и на конец года коэффициенты: финансовой автономности, финансовой зависимости, текущей задолженности, долгосрочной финансовой независимости, покрытия долгов собственным капиталом, финансового левериджа).

Дайте оценку платежеспособности предприятия, рассчитав (на начало и на конец года) коэффициенты: текущей ликвидности, обеспеченности собственными оборотными средствами, обеспеченности финансовых обязательств активами. Сравните рассчитанные коэффициенты с нормативными значениями. Сделайте выводы.

Таблица Б.1

Бухгалтерский баланс

| АКТИВ | На начало года | На конец года |

| 1 | 2 | 3 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства | 42347 | 44133 |

| Нематериальные активы | 7 | 25 |

| Доходные вложения в материальные ценности | 0 | 0 |

| Вложения во внеоборотные активы | 13504 | 13753 |

| Прочие внеоборотные активы | 0 | 0 |

| Итого по разделу I | 55858 | 57911 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 6680 | 7231 |

| Налоги по приобретенным ценностям | 477 | 1114 |

| Готовая продукция | 4723 | 6664 |

| Товары отгруженные | 0 | 3 |

| Дебиторская задолженность | 6583 | 8475 |

| Финансовые вложения | 125 | 43 |

| Денежные средства | 85 | 315 |

| Прочие оборотные активы | 1289 | 177 |

| Итого по разделу II | 19962 | 24022 |

| БАЛАНС | 75820 | 81933 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | ||

| Уставный фонд | 42599 | 49825 |

| Резервный фонд | 41090 | 33712 |

| Добавочный фонд | 5269 | 4115 |

| Фонды накопления | - | - |

| Прочие фонды специального назначения | - | - |

| Целевые финансирования и поступления | 4 | 158 |

| Нераспределенная прибыль | -30622 | 16 |

| Непокрытый убыток | - | -30657 |

| Итого по разделу III | 58340 | 57169 |

| IV. ДОХОДЫ И РАСХОДЫ | ||

| Расходы будущих периодов | -642 | -1227 |

| Итого по разделу IV | -642 | -1227 |

| V. ДОЛГОСРОЧНЫЕ И КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Долгосрочные земные средства | 8424 | 8898 |

| Краткосрочные земные средства | 689 | 3760 |

| Кредиторская задолженность | 9009 | 13333 |

| Итого по разделу V | 18122 | 25991 |

| БАЛАНС | 75820 | 81933 |

Решение

На основании данных баланса определим финансовую устойчивость предприятия, для чего рассчитаем следующие коэффициенты:

1) коэффициент финансовой автономности:

на начало года

58340 / 75820 = 0,769

на конец года

57169 / 81933 = 0,698

Данный коэффициент характеризует долю средств, вложенных собственником в общую стоимость имущества. Чем выше значение этого коэффициента, тем более устойчиво финансовое положение предприятия. В нашем случае наблюдается тенденция снижения данного показателя, что является отрицательным фактором, однако следует отметить, что на начало и конец года в общей сумме капитала предприятия преобладают собственные средства.

2) коэффициент финансовой зависимости:

на начало года

(18122 - 642) / 75820 = 0,231

на конец года

(25991 - 1227) / 81933 = 0,302

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, что является отрицательным факторов.

3) коэффициент текущей задолженности:

на начало года

(689 + 9009) / 75820 = 0,128

на конец года

(3760 + 13333) / 81933 = 0,209

Рост в динамике коэффициента текущей задолженности свидетельствует об увеличении в активах предприятия краткосрочных обязательств.

4) коэффициент долгосрочной финансовой независимости:

на начало года

(58340 + 8424) / 75820 = 0,881

на конец года

(57169 + 8898) / 81933 = 0,806

Снижение в динамике коэффициента долгосрочной финансовой независимости является отрицательным для предприятия.

5) коэффициент покрытия долгов собственным капиталом:

на начало года

58340 / (18122 - 642) = 3,338

на конец года

57169 / (25991 - 1227) = 2,309

Снижение в динамике коэффициента покрытия долгов собственным капиталом является отрицательным для предприятия, поскольку доля собственных средств для покрытия долгов предприятия снижается.

6) коэффициент финансового левериджа:

на начало года

(18122 - 642) / 58340 = 0,299

на конец года

(25991 - 1227) / 57169 = 0,433

Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, то есть о некотором снижении финансовой устойчивости.

Для оценки платежеспособности предприятия рассчитаем и сравним рассчитанные коэффициенты с нормативными значениями:

1) коэффициент текущей ликвидности:

на начало года

19962 / (18122 - 8424) = 2,058

на конец года

24022 / (25991 - 8898) = 1,405

Норматив 2 - 2,5.

На начало года значение коэффициента текущей ликвидности выше нормативного, а на конец года - ниже нормативного. Нижняя граница рекомендуемого значения обусловлена тем, что у предприятия должно быть по меньшей мере достаточно оборотных средств для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Приведенные выше расчеты свидетельствуют о том, что на конец года предприятие не обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

2) коэффициент обеспеченности собственными оборотными средствами:

на начало года

(58340 - 55858) / 19962 = 0,124

на конец года

(57169 - 57911) / 24022 = -0,031

Норматив 0,05 - 0,3.

На начало года значение коэффициента обеспеченности собственными оборотными средствами выше нормативного, а на конец года - ниже нормативного. Это свидетельствует о том, что у предприятия на конец года не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

3) коэффициент обеспеченности финансовых обязательств активами:

на начало года

75820 / 18122 = 4,184

на конец года

81933 / 25991 = 3,152

Норматив > 2.

Коэффициент обеспеченности финансовых обязательств активами на начало и конец года имеет значения выше нормативного, однако следует отметить его снижение по сравнению с началом периода, что является негативным для предприятия.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

3. Савицкая Г. В. Теория анализа хозяйственной деятельности. - М.: Инфра-М, 2007.

4. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

5. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Похожие работы

... себестоимости единицы продукции отданных факторов показана на рис. 3. Рис. 3. Зависимость себестоимости единицы продукции от объёма её производства. Табл. 7. Исходные данные для факторного анализа себестоимости изделия А. Показатель По плану Фактически Отклонение от плана Объём производства, шт. 10 000 13 300 +3300 Сумма постоянных затрат, тыс. руб. 12 000 20 482 +8482 Сумма ...

... , то спрос эластичен (>1). В этом случае фирма может снижать цены и тогда выручка будет расти за счет увеличения спроса. Однако увеличение объема продаж не всегда приводит к увеличению прибыли предприятия. Поэтому, принимая решение о снижении цены для стимулирования спроса, менеджер должен оценить его влияние на размер прибыли. Используя исходные данные для определения влияния цены на ...

... снижение уровня дефектности изготовляемой продукции; 10. развитие сети сервисных услуг; 11. увеличение сроков гарантии на выпускаемую продукцию. 1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С. При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

0 комментариев