Навигация

Факторный анализ себестоимости и прибыли предприятия

28846

знаков

13

таблиц

3

изображения

ФАКТОРНЫЙ АНАЛИЗ СЕБЕСТОИМОСТИ И ПРИБЫЛИ ПРЕДПРИЯТИЯ

Курсовая работа

2010

Содержание

Введение. Исходные данные

1. Расчет себестоимости и прибыли

2. Анализ варианта снижения цены

3. Анализ взаимосвязи себестоимости, объема, прибыли

4. Расчет и оценка показателей эффективности использования производственных ресурсов

Заключение

Список использованной литературы

Введение

Себестоимость продукции – один из важнейших показателей работы, в котором находят отражение величина и эффективность использования имеющихся в распоряжении предприятия ресурсов. Необходимо обратить внимание на разнообразие показателей себестоимости и различие классификации затрат, включаемых в нее и широко используемых в практической деятельности. Результаты работы предприятия в конечном итоге зависят от таких факторов, связанных с производственными ресурсами, как количество и стоимостная оценка основных средств, используемые методы амортизации, фондоотдача, норматив оборотных средств, методы оценки и оборачиваемость. Уяснение этих понятий позволяет в будущем обеспечивать наиболее эффективное использование имеющихся в распоряжении предприятия основных и оборотных средств.

Целью выполнения курсовой работы на тему «Факторный анализ себестоимости и прибыли предприятия» является освоение теоретических основ курса «Экономика предприятия», а также приобретение практических навыков расчета экономических показателей, понимание их сущности и взаимосвязи. Выполнение работы позволяет оценить влияние различных методов начисления амортизации и оценки запасов на себестоимость и прибыль предприятия, а также оценить влияние снижения цены на прибыль предприятия, его финансовую устойчивость, и показатели эффективности использования ресурсов.

Задачи: рассчитать себестоимость и прибыль предприятия; проанализировать варианты снижения цены на продукцию; дать анализ взаимосвязи себестоимости, объема и прибыли; рассчитать и дать оценку показателям эффективности использования производственных ресурсов.

Исходные данные

Таблица 1

| Показатели | |

| 1. Прямые материальные затраты в себестоимости реализованной продукции, тыс. руб.: а) по стоимости первых закупок б) по стоимости последних закупок | 3150 3890 |

| 2. Прямая заработная плата основных производственных рабочих, тыс.руб. | 5470 |

| 3. Стоимость технологического оборудования, тыс. руб. | 12500 |

| 4. Норма амортизации оборудования, % | 15 |

| 5. Год эксплуатации | 2 |

| 6. Накладные расходы, всего, тыс. руб.; в том числе переменные | 5960 880 |

| 7. Количество реализуемой продукции, шт. | 8200 |

| 8. Стоимость реализуемой продукции, тыс. руб. | 20300 |

| 9. Планируемое снижение цены, % | 12,4 |

| 10. Коэффициент эластичности | 1,32 |

| 11. Полная стоимость основных средств, тыс. руб. | 25600 |

| 12. Норма запаса материалов, дни | 46 |

| 13. Норма запаса готовой продукции, дни. | 25 |

| 14. Норма амортизации основных средств. % | 8 |

1. Расчет себестоимости и анализ

Обычно под затратами понимают стоимость потребленных для изготовления продукции ресурсов. Для управления менеджерам нужны не просто затраты, а информация об издержках на конкретный товар (продукт или его партия, услуги, выполнение работы).

Раньше многие системы калькулирования себестоимости с полным распределением затрат ориентировались только на одну цель – калькулирование для оценки запасов и определения прибыли. Такой подход не позволял представить в подходящей форме данные для других целей. Современные системы, в основе которых лежит классификация затрат на переменные и постоянные, более сбалансированы. Наряду с традиционными задачами они включают обеспечение надежной базы для прогнозирования экономических последствий следующих решений.

1. Выпуск какой продукции продолжать?

2. Покупать ли новое оборудование?

3. Менять ли существующую технологию, ориентацию производства?

4. Какую установить цену?

5. Целесообразно ли снижать существенную цену?

Переменные и постоянные затраты – это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания объема производства.

Переменные затраты изменяются в общей сумме пропорционально изменениям объема.

Постоянные - остаются без изменения.

Существуют три основных элемента затрат на производство продукции:

1. Основные материалы – затраты на материалы, входящие в состав производственной продукции. Их можно отнести на конкретную продукцию. К основным материалам обычно не относят незначительные расходы, так как более точное исчисление производственных затрат не дает экономического выигрыша. Такие материалы обычно называются вспомогательными и относятся к косвенным производственным расходам.

2. Прямо относимые трудозатраты – это заработная плата рабочих, если она может быть отнесена на конкретную продукцию. Косвенная заработная плата – это вся прочая оплата труда на предприятии, которую невозможно или нецелесообразно относить на конкретную продукцию.

3. Косвенные расходы – это все прочие затраты, кроме прямых статей, связанные с процессом производства. Косвенные расходы можно подразделить на два вида:

а) переменные косвенные расходы, например энергия, расходы по снабжению и т.п.;

б) постоянные косвенные расходы, например рента, страхование, налоги, амортизация и т.п.

Затраты детализируются в зависимости от экономической целесообразности и желания руководства. Когда доля какого-либо элемента мала, его выделение не имеет смысла.

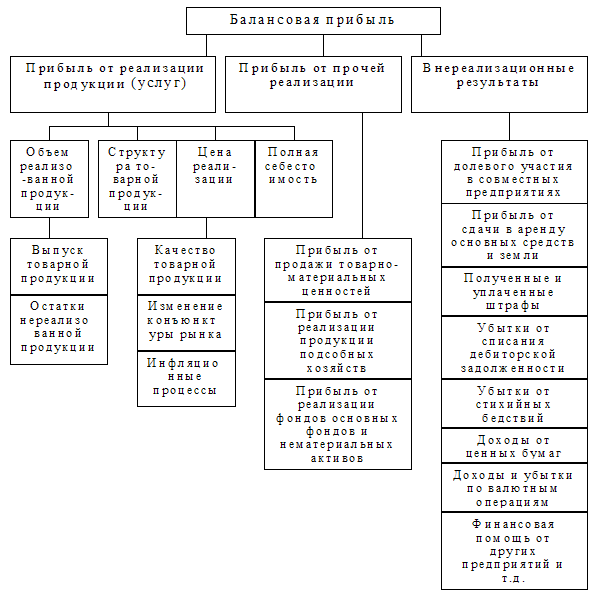

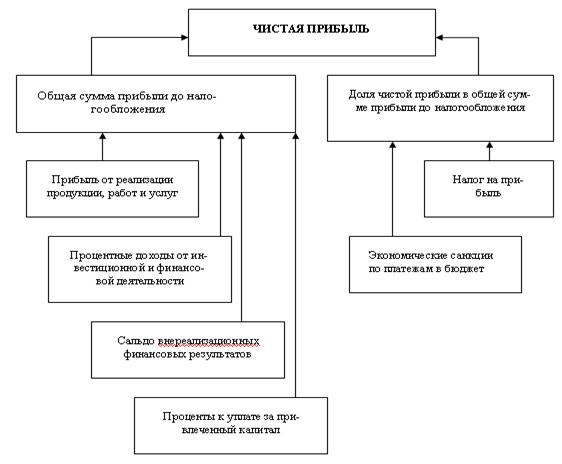

Классификация расходов на «затраты на продукт» и «затраты на период» относительно нова для отечественного учета, но имеет важное методологическое значение, в том числе при оптимизации величины прибыли. Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами, они могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и участвовать в процессе исчисления прибыли. Эквивалентом затрат на продукт в промышленности является производственная себестоимость.

Затраты на период с движением физических единиц готовой продукции не связаны, они сразу списываются на реализацию и уменьшают прибыль. К затратам на период относятся административные и коммерческие расходы.

Традиционный отчет о финансовых результатах подразделяет расходы в зависимости от их функциональной роли, например, на производственные, реализационные (коммерческие) и административные.

При маржинальном подходе общая сумма постоянных расходов показывается обособленно, прежде чем будет отражена сумма чистой прибыли. Это обособление общей суммы постоянных расходов помогает сосредоточить внимание менеджеров на проведении постоянных расходов и контролировать совместное выполнение долгосрочных и краткосрочных планов.

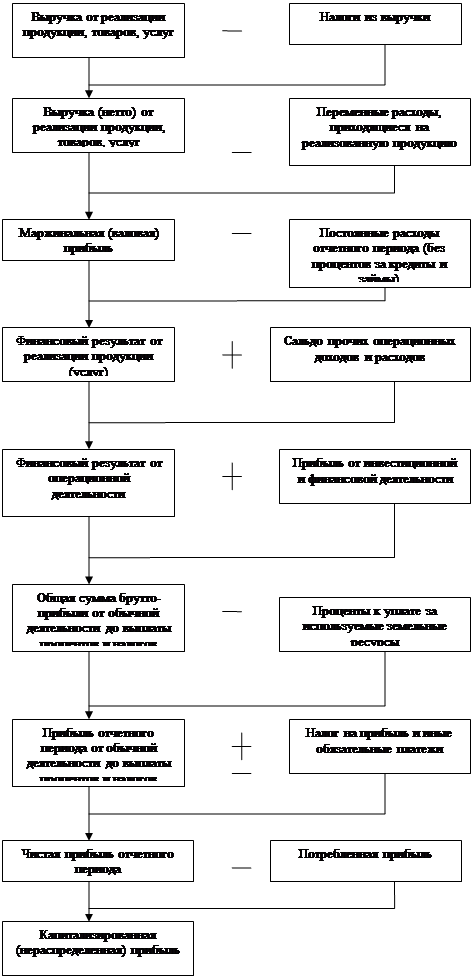

Финансовый отчет, построенный по результатам калькулирования себестоимости по переменным издержкам, строится по следующей схеме приведенной в таблице:

Таблица 2

| Показатели | Сумма |

| Выручка | 20300тыс. руб. |

| Вычитаются переменные расходы: § § Коммерческие § Административные | 8620 тыс. руб. 880 тыс. руб. |

| Всего переменных расходов | 9500 тыс. руб. |

| Маржинальный доход | 10800 тыс. руб. |

| Вычитаются постоянные расходы: § § Коммерческие § Административные | 2048 тыс. руб. 5080 тыс. руб. |

| Всего постоянных расходов | 7128 тыс. руб. |

| Чистая прибыль | 3672 тыс. руб. |

К переменным производственным издержкам относятся:

а) прямые материальные затраты.

Их величина зависит от используемого метода оценки запасов. При использовании в оценке запасов метода LIFO (последний в запас, первый в производство) стоимость материалов, включаемых в себестоимость в условиях инфляции (перманентного повышения цен на материальные ресурсы) оказывается выше, чем при использовании метода FIFO (первый в запас, первый в производство).

б) прямая заработная плата производственных рабочих.

Переменные коммерческие и административные расходы приведены в задании общей суммой – переменная часть накладных расходов.

Также общей суммой – постоянные накладные расходы – приводятся постоянные коммерческие и административные расходы.

К постоянным производственным расходам относятся амортизация технологического оборудования.

Амортизация – постепенное перенесение стоимости основных средств на себестоимость выпускаемой продукции.

В курсовой работе используется два метода начисления амортизации:

а) метод равномерного начисления;

б) метод суммы чисел лет.

Метод равномерного начисления наиболее распространен. Стоимость основных средств делят на равные ежегодные части в зависимости от срока службы или умножают на установленную норму амортизации. Тогда ежегодную сумму начисляемой амортизации можно рассчитать по следующим формулам:

Годовая сумма Полная стоимость основных средств

![]() начисленной = =

начисленной = =

амортизации Число лет полезного срока службы

![]() = Полная стоимость основных средств* Норма амортизации =

= Полная стоимость основных средств* Норма амортизации =

100

=Агод=Fполн / Fполн*Нам/ 100,

Где Fполн – полная стоимость основных средств, тыс. руб.;

Тсл- срок службы основных средств, год;

Нам – норма амортизации, %.

Метод суммы чисел позволяет перераспределить амортизационные отчисления в течение срока службы пропорционально общей сумме лет службы основных средств: больше суммы амортизационных отчислений приходятся на первые годы эксплуатации и постепенно убывают к концу срока службы основных средств. Расчет годовой суммы амортизационных отчислений выполняется по формуле:

АгодI=(Tcл – Тi +1)/ (0,5 *Tcл +1)* Fполн ,

Где Tcл =100/ Нам;

Тi – год эксплуатации основных средств.

Выручка от реализации продукции определяется по формуле:

Q- количество продаваемых изделий,

Р- цена одного изделия, руб.

В исходных данных в состав общей суммы постоянных накладных расходов включена амортизация технологического оборудования, рассчитанная с использованием равномерного метода. При использовании ускоренного метода начисления амортизации общая сумма постоянных накладных расходов должна быть пересчитана на изменение амортизационных отчислений по технологическому оборудованию.

Результаты расчетов представлены в таблице:

Таблица 3

| Варианты расчетов | FIFO и равномерная амортизация | FIFO и ускоренная амортизация | LIFO и равномерная амортизация | LIFO и ускоренная амортизация |

| Показатели | ||||

| Выручка | 20300тыс. руб. | 20300 тыс. руб. | 20300тыс. руб. | 20300тыс. руб. |

| Переменные расходы всего | 9500 тыс. руб. | 9500 тыс. руб. | 10240 тыс. руб. | 10240 тыс. руб. |

| в т.ч. - прямые материальные затраты | 3150 тыс. руб. | 3150 тыс. руб. | 3890 тыс. руб. | 3890 тыс. руб. |

| заработная плата рабочих | 5470 тыс. руб. | 5470 тыс. руб. | 5470 тыс. руб. | 5470 тыс. руб. |

| - переменная часть накладных расходов | 880 тыс. руб. | 880тыс. руб. | 880 тыс. руб. | 880 тыс. руб. |

| Маржинальный доход | 10800 тыс. руб. | 10800 тыс. руб. | 10060 тыс. руб. | 10 060 тыс. руб. |

| Постоянные расходы всего, в т.ч.: | 7128 тыс. руб. | 8003тыс. руб. | 7128тыс. руб. | 8003тыс. руб. |

| - амортизация основных средств, в т.ч. | 2048 тыс. руб. | 2923 тыс. руб. | 2048 тыс. руб. | 2923 тыс. руб. |

| амортизация технологического оборудования | 1875 тыс. руб. | 2750 тыс. руб. | 1875 тыс. руб. | 2750 тыс. руб. |

| - постоянные накладные расходы | 5080 тыс. руб. | 5080 тыс. руб. | 5080 тыс. руб. | 5080 тыс. руб. |

| Всего затрат | 16628 тыс. руб. | 17503 тыс. руб. | 17368тыс. руб. | 18243 тыс. руб. |

| Чистая прибыль | 3672тыс. руб. | 2797тыс. руб. | 2932тыс. руб. | 2057тыс. руб. |

Необходимые расчеты:

1. Маржинальный доход = Выручка – Переменные расходы.

2. А осн.ср.(равн.) = (25600*8)/100 = 2048.

3. Атехн.обор.(равн) = (12500*15)/100 = 1875.

4. Пост. расх. =5960–880 = 5080.

5. А техн.об.(ускор.) = (100/15-2+1)/( 0.5*(100/15)*(100/15+1) )*12500= 2750.

6. Дельта А = 2750–1875 = 875.

7. А осн.об.(ускор.) = 2048+875 = 2923.

8. Чист.приб. = Выручка – ( Перемен.расх + Постоян.расх.)

Таким образом на уровень себестоимости продукции и прибыль влияют такие факторы как: 1) объем прямых материальных затрат, величина которых зависит от используемого метода оценки запасов: FIFO и LIFO; 2) метод начисления амортизации: равномерный или ускоренный.

Линейный метод расчета амортизации прост, нагляден и в определенной степени, учитывает процесс равномерного износа основных фондов на весь срок службы. Недостаток этого метода в том, что здесь не учитывается моральный износ и необходимость увеличения затрат на ремонт в последние годы службы амортизируемых объектов.

При использовании метода ускоренной амортизации большая часть первоначальной стоимости основных средств списывается в первые годы их использования. Но при этом предприятие в эти годы теряет часть прибыли, посредством увеличения постоянных расходов.

Группировка постоянных и переменных расходов по элементам затрат неприменима для решения ряда вопросов, связанных с прогнозированием затрат и контролем за их расходованием. В связи с этим применяется группировка расходов по калькуляционным статьям, которая позволяет определить затраты по месту их происхождения, по видам продукции.

Похожие работы

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... в 2006 году и на 205,77% в 2007 году. Чистая прибыль за данный период возросла на 721,49% в 2006 году и снизилась на 9,16% в 2007 году. 2.4 Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея» Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода. Для ...

... активной части основных производственных фондов от плановой составило 0,94 млн. руб. (10,07 - 11,01) или (+0,02 - 0,17 +0,28 - 1,49 + 0,25 + 0,17). Задача 5 Проведите факторный анализ себестоимости изделия на основании данных табл. 10. Сделайте выводы. Таблица 10 Показатель План Факт Объем производства, ед. 54,9 52,6 Сумма постоянных затрат, тыс. руб. 9,5 8,9 Сумма переменных ...

0 комментариев