Навигация

Января 2002 года работник отработал сверхурочно два часа. Его ежемесячный оклад составляет 5000 руб. Рассчитаем оплату за сверхурочные работы

61566

знаков

1

таблица

0

изображений

20 января 2002 года работник отработал сверхурочно два часа. Его ежемесячный оклад составляет 5000 руб. Рассчитаем оплату за сверхурочные работы.

Ежедневный заработок работника составляет 250 руб. (5000 руб. / 20 раб. дн.).

Затем рассчитаем заработок работника за час. Он составит:

(250 руб. : 8 ч) = 31 руб. 25 коп

Теперь рассчитаем оплату за сверхурочные работы. Сумма оплаты составит:

(31 руб. 25 коп. • 2 ч • 1,5) = 93 руб. 75 коп.

Таким образом, в январе 2002 года работник получил зарплату 5093 руб. 75 коп. (5000 + 93,75).

Важно отметить, что сейчас, если работник хочет, то сверхурочные могут компенсироваться дополнительным временем отдыха. Отдых не может быть меньше времени, отработанного сверхурочно. Это новелла Трудового кодекса РФ, ведь раньше сверхурочные нельзя было компенсировать отгулом.

Работа в выходные и праздничные дни оплачивается не меньше чем в двойном размере.

Согласно статье 153 ТК РФ, в зависимости от формы расчетов с работниками определяется и размер оплаты работы в выходные и по праздникам:

1) сдельщикам - не менее чем по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по дневным и часовым ставкам, - в размере не менее двойной дневной или часовой ставки;

3) работникам, получающим месячный оклад:

- в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной или праздничный день производилась в пределах месячной нормы рабочего времени;

- в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Пример[9] Работница ООО "Пальмира" отработала 8 марта в связи с невозможностью приостановить производственный процесс на предприятии. Оклад работницы равен 5000 руб. Работа производилась сверх месячной нормы.

Рассчитаем доплату за работу в праздничный день.

Сначала определим ежедневный заработок работницы. Он составит:

250 руб. = (5000 руб. : 20 раб. дн.).

Затем рассчитаем доплату за работу в праздник. Она составит:

500 руб. = (500 руб. • 2).

Таким образом, в марте работница получила зарплату 5500 руб. (5000 + 500)

Работа в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законодательством.

Другую группу составляют надбавки и доплаты, установление которых относится к компетенции организаций: например, надбавка за профессиональное мастерство, высокие достижения в труде, межразрядная разница по выполнении работ различной квалификации.

Повышение оплаты труда в местностях с особыми климатическими условиями обеспечивается с помощью применения районных коэффициентов (размер районного коэффициента (от 1,15 до 2) показывает, на какую величину должен быть увеличен в соответствующем районе заработок работника) и надбавок к заработной плате работников, занятых в соответствующих местностях. Надбавки за стаж работы установлены для работающих в районах Крайнего Севера и приравненных к ним местностях в размере 10% по истечении 1 года работы с увеличением на 10% за каждые последующие два года работы, но не свыше 30% заработка..

Итак, каждое предприятие может иметь свою структуру заработной платы. Она определяется отраслевой принадлежностью предприятия (какова технология и какая продукция выпускается), организацией производства, квалификацией рабочих и т.д. Но в любом случае структура заработной платы должна быть понятной работникам и обеспечивать выполнение всех функций (распределительной, стимулирующей, измерения труда и воспроизводственной).

1.3. Формы и система оплаты трудаДля осуществления на практике принципа материальной заинтересованности используются различные формы и системы оплаты труда. С помощью форм и систем оплаты труда производится начисление каждому работнику заработной платы. Теперь предприятия питания самостоятельно выбирают формы и системы оплаты труда.

Фридман А.М отмечает: «Раньше в командной экономике в централизованном порядке устанавливались месячные оклады в зависимости от их категорий (I, II, III). Оклады дифференцировались исходя из ассортимента реализуемых товаров. Они служили на местах основой для расчета размера сдельных расценок, выплаты премий, различных доплат и вознаграждений. В условиях экономической свободы и развития рыночных отношений предприятие питания самостоятельно решает все вопросы организации оплаты труда своих работников. Важная задача – обоснованное использование заработанных средств для стимулирования развития торговли и повышения ее эффективности»[10].

Традиционно на торговых предприятиях применяются две основные формы оплаты труда: повременная и сдельная (каждая из этих форм подразделяется на несколько систем, позволяющих учесть особенности организации и условия труда на конкретных участках работа. В структуре любой системы оплаты труда можно выделит две части: основную и дополнительную. Основная часть заработной платы – это относительно постоянная, гарантированная часть в соответствии с тарифной ставкой (должностным окладом), сдельной расценкой, но не ниже установленного законодательством минимума. Федеральным законом от 25.10.2001 № 139-ФЗ «О тарифной ставке (окладе) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы» указанная оплата установлена с 1 декабря 2001 г. – в размере 450 рублей в месяц[11].

Дополнительная часть заработной платы – это переменная величина, которая предназначается для увязки размера оплаты с конечными результатами хозяйственной деятельности предприятия в целом. В дополнительную часть заработной платы входят системы премиальных, поощрительных и прочих выплат.

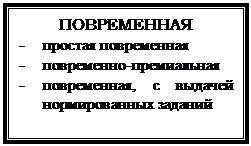

Повременная форма оплаты труда может быть простой повременной и повременно-премиальной. Повременная оплата труда (или оплата за отработанное время) зависит от отработанного времени и квалификации работника. При повременно-премиальной системе оплаты труда, кроме должностного оклада (тарифной ставки), работникам выплачивается поощрительное вознаграждение в виде премии. Премия выплачивается за соответствующие показатели при соблюдении определенных условий. По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов. При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок) числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени. Для рабочих данные за отработанное время берутся из путевых листов, в которых ежедневно отмечается количество отработанных часов. В табеле рабочего времени в отдельных графах ставится общее число отработанных часов, часы простоя, отмечаются сверхурочные и ночные, а также часы, отработанные в выходные дни. Затем на основе тарифной ставки рассчитывается повременная заработная плата.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой.

Для того чтобы применение любого вида повременной оплаты было эффективным, необходимо наличие:

w тщательного учета фактически отработанного времени;

w должностных инструкций (в любом их виде) по категориям работников и контроля за их исполнением;

w системы и периодического проведения аттестаций и пересмотра квалификационного уровня.

Если эти требования не соблюдаются, неизбежно нарушение принципа оплаты труда по количеству и качеству.

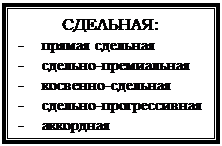

Сдельная оплата труда зависит от выполненного объема работ (например, за фактический объем реализованных товаров или выпущенной продукции на предприятии питания) на основе установленных расценок, однако размер сдельного заработка не может быть ниже установленного минимума. Так как при сдельной форме оплаты определяющим фактором является объем выполненных работ, то она является более подвижной, чем повременная, и зависит в большей степени от конечного результата работы. Сдельная оплата в первую очередь стимулирует объемы реализации и базируется на использовании различных сдельных расценок.

Итак, при сдельной заработной плате труд оценивается количеством изготовленной продукции, а сам заработок (ЗП) определяется как произведение расценки за единицу продукции (Ц) на количество единиц изготовленной продукции (П), т.е.

ЗП = Ц • П /1.2/

В свою очередь расценка определяется как деление тарифной ставки на норму выработки:

Ц = ТС / Нвр /1.3/

Сдельная форма заработной платы подразделяется на следующие системы: индивидуальная, бригадная или коллективная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная и др.

При индивидуальной сдельной оплате труда расценки и нормы выработки устанавливаются отдельно для каждого работника и соответственно ведется индивидуальный учет выполнения норм выработки. Сдельный заработок работника исчисляется путем умножения фактически выполненного объема работы (или объема продаж) на индивидуальную расценку, которая рассчитывается делением часовой тарифной ставки конкретного работника на часовую норму выработки.

При коллективной (бригадной) оплате труда устанавливается бригадная расценка и бригадная норма выработки. Заработок бригады определяется путем умножения бригадной сдельной расценки на фактическую выработку. Он распределяется между членами бригады пропорционально тарифным ставкам или окладам и фактически за отработанное время.

Прямая сдельная оплата труда означает оплату труда по неизменной расценке за фактически выполненный объем работы. Применяется главным образом при оплате труда продавцов мелкой розницы.

Сдельно-премиальная система оплаты труда предусматривает выплату наряду с заработком по сдельной расценки также премии за соответствующие количественные и качественные показатели в работе.

Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем, что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам прогрессивно нарастающим в зависимости от перевыполнения норм выработки. Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий. Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно троиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции.

Применение сдельно-прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых «узких местах» производства. При этом для правильного исчисления процента выполнения норм выработки, а следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время. При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

В настоящее время сфера применения сдельной оплаты труда сузилась. Это связано с тем, что в условиях инфляции необходимо часто пересматривать расценки. Кроме того, нормативная база для расценок исходя из натуральных показателей выработки отсутствует. Наиболее широкое распространение имеет сдельная система оплаты труда в потребительской кооперации, а в системе государственной и негосударственной торговли сдельная оплата труда применяется для работников мелкой розницы.

Применяется также и бестарифная система. Бестарифная система оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда. Бестарифная система оплаты труда используется в условиях рыночной экономики, важнейший показатель которой по каждому предприятию является объем реализованной продукции и услуг. Чем больше объем реализованной продукции, тем более эффективно работает данное предприятие. Следовательно, и заработная плата корректируется в зависимости от объема производства.

Механизм расчета фактической заработной платы по бестарифной системе оплаты труда включает в себя следующие этапы:

- рассчитывается квалификационный уровень работника предприятия, бал устанавливается как частное от деления фактической заработной платы работника за прошлый период и минимального уровня заработной платы;

- предоставляется количество отработанных человеко-часов;

- рассчитывается коэффициент трудового участия (КТУ), КТУ выставляется всем работникам, включая директора, раз в год, в квартал;

- рассчитывается количество баллов, заработанных всеми работниками подразделения. Количество баллов равно общей сумме баллов, заработанных всеми работниками.

М = åМi, /1.4/

Mi = K × N × КТУ, /1.5/

где К - квалификационный уровень;

N - отработанное время.

- рассчитывается доля оплаты труда приходящаяся на один балл как частное от фонда оплаты труда по предприятию и числа баллов по всему предприятию;

- определяется фактическая заработная плата путем умножения доли оплаты труда на количество баллов каждого работника.

Л.А. Еловиков предлагает размер заработной платы при бестарифной модели оплаты труда производить по следующей формуле[12]:

n

ЗПi = Кi / åКi•ФОТ /1.6/

i =1

где Зпi – индивидуальная заработная плата;

n – общая численность работников предприятия;

Кi – коэффициент, показывающий, во сколько раз оплата труда данного работника выше минимальной;

åКi – арифметическая сумма значений Кi по всем работникам предприятия;

ФОТ – фонд оплаты труда предприятий.

Результаты финансовой деятельности предприятия, квалификация рабочего и его фактический вклад выступают главными критериями его заработка.

Разновидностью бестарифной системы оплаты труда является контрактная система. Контракт – это особый вид трудового договора, в котором срок действия, права, обязанности и ответственность сторон, условия оплаты и организации труда, порядок и условия расторжения контракта, помимо предоставленных законодательством о труде, устанавливаются самостоятельно сторонами соглашения.

Особенностью контракта является его срочный характер (от 1 до 5 лет). По истечении срока контракт может быть расторгнут, или по соглашению сторон продлен на тех же условиях, либо перезаключен на новых. Срочность контракта позволяет сделать трудовые отношения более мобильными.

В контракте помимо основного заработка – должностного оклада, могут бать оговорены условия повышения (понижения) обусловленного размера оплаты труда, премии, надбавки за выполнение конкретных условий контракта. Оплата труда по высоким ставкам даст возможность отказаться от неэффективных систем поощрения, и самое главное, это более надежная гарантированная форма оценки трудового вклада.

В контракте для руководителя предприятия питания в числе обязательных условий могут быть предусмотрены обеспечение роста товарооборота, прибыли, повышение уровня рентабельности, внедрение прогрессивных технологий, эффективное использование средств предприятия, выполнение условий коллективного договора, своевременное рассмотрение критических замечаний работников и др.

Глава II. Оплата труда работников торгового предприятия 2.1. Особенности оплаты труда работников массового питанияПереход к рыночной экономике сопровождается изменениями в деятельности предприятий общественного питания. Они связаны с углублением финансовой самостоятельности предприятия, совершенствованием методов хозяйствования, появлением новых целевых ориентиров, направленных на повышение конкурентоспособности. В условиях развития рыночных отношений одним из важнейших элементов механизма функционирования предприятия является стимулирование труда.

Механизм стимулирования труда охватывает материальные и моральные стимулы. К моральным стимулам следует отнести различные формы морального поощрения, престиж профессии, микроклимат трудового коллектива.

К материальным стимулам относятся заработная плата, поощрения, премии, доходы, проценты, трудовые и социальные льготы. В условиях перехода к рынку требуется качественно новый подход к организации оплаты труда на предприятиях массового питания, создание эффективного мотивационного механизма трудовой активности работников[13].

Важной задачей при установлении заработной платы является обоснование использования заработанных средств работником. Поэтому работодателю для стимулирования работников необходимо применять различные подходы к оплате труда.

Так, при оплате труда руководителей и специалистов можно выделить несколько направлений.

1. Оплата по контракту (договору);

2. Оплата по расценкам – это система находит применение в предприятиях, занимающихся посреднической деятельностью.

Расценка может устанавливаться за 100 или 1000 рублей, таким образом:

∑ ОТ

![]() Р = пл ТО п/п • 100 (1000 рублей) /2.1/

Р = пл ТО п/п • 100 (1000 рублей) /2.1/

где ∑ ОТ – оплата труда

пл ТО п/п – плановый товарооборот предприятия

ЗП = Р•ТО факт100 (1000) руб. /2.2/

3. При оплате труда в зависимости от дохода, – рассчитывается норматив отчислений в % от суммы, направляемой в оплату труда.

![]() ∑ ОТ

∑ ОТ

где ВД – сумма валовых доходов;

МЗ – сумма материальных затрат

(фВД – фМЗ)•Н

ЗП = 100 (1000) /2.4/

где фВД – фактический валовой доход

фЗП – фонд заработной, расходы на оплату труда

4. Руководство. Оплата по косвенной сдельной системе – при этой системе устанавливается коэффициент кратности заработной платы

ЗП руководителей в прошлом периодеК з/п = ЗП основного работника /2.5/

ЗП = ЗП основного работника факт • К з/п /2.6/

5. Оплата по окладу

оклад • Д факт

ЗП = Д раб /2.7/

где Д факт – дни фактические

Д раб – дни рабочие

Кроме основной заработной платы руководители и специалисты получают премии, рассчитанные, исходя из условий премирования, принятых на предприятии; доплаты и надбавки – согласно существующему законодательству.

Труд обслуживающего персонала может оплачиваться

1. По окладу

оклад •Д факт

ЗП = Д раб /2.8/

2. По прямой сдельной системе

ЗП = Р•V раб /2.9/

где Р – расценка

V – объем работ

3. Оплата по косвенной сдельной системе

ЗП мес обслуживающего персонала в прошлом периоде

![]() КЗП = ЗП мес основного работника в прошлом периоде /2.10/

КЗП = ЗП мес основного работника в прошлом периоде /2.10/

Кроме основной заработной платы существуют премии, доплаты и надбавки

При оплате основных работников торговли используются следующие системы

1) по сдельным расценкам они могут быть:

- индивидуальная или бригадная;

- единые, в течение года или сезона

- по товарно-групповым или средние по всему ассортименту

Индивидуальная расценка может быть установлена на основе месячной ∑ оплаты труда и среднемесячного оборота на 1 работника

пл ∑ ОТ 1 работника за месяц

Р = пл ТО 1 работника за месяц • 100 (1000) /2.12/

Р инд• ТО факт за месяц 1 работника

ЗП = 100 (1000) /2.13/

Расценка бригадная:

пл ∑ ОТ бр за месяц

Р = пл ТО за месяц п/п • 100 (1000) /2.14/

Р • ТО факт за месяц

ЗП = 100 (1000) /2.15/

Зарплата в бригаде может распределяться пропорционально удельному весу получаемой выручки каждым работником, производительности труда работника, коэффициенту трудового участия

2) В зависимости от доходов

∑ ОТ

![]() Н = (пл ВД – пл МЗ) • 100% /2.16/

Н = (пл ВД – пл МЗ) • 100% /2.16/

ЗП = 100 /2.17/

3) в зависимости от выручки – при этой системе устанавливается определенный процент отчислений на заработную платы

ТО • % ЗПЗП = 100 /2.18/

4) оплата труда по окладам производится:

а) исходя из отработанного времени

оклад •Д факт

ЗП = Д раб /2.19/

б) исходя из тарифного минимума и тарифных коэффициентов – определяется минимум как min ставка в предприятии при тарифном коэффициенте = 1,00

∑ ОТ

Тар min = ∑ТК /2.20/

ЗП = Тар min • ТК /2.21/

где ∑ТК – сумма тарифных коэффициентов с учетом числа работников

5) смешанная форма оплаты труда - это система предполагает, что часть заработной платы работника предприятия питания базируется на окладе, а часть рассчитывается по сдельным расценкам.

Оплата труда основных работников общественного питанияК основным работникам общественного питания относят работников кухни, торгового зала, кулинарных магазинов.

Труд работников кухни оплачивается по следующей системе:

1. по часовым тарифным ставкам:

ЗП = ЧТ ставка • время раб. /2.22/

2. По бригадным сдельным рас ценкам, расценки устанавливаются на 100 или 1000 рублей товарооборота по собственной продукции

∑ ОТ

![]() Рбр = ТО плановой собственной продукции за 1 месяц • 100 (1000) /2.23/

Рбр = ТО плановой собственной продукции за 1 месяц • 100 (1000) /2.23/

ТО факт собственной продукции • Рбр

ЗП = 100 (1000) /2.24/

Оплата, производимая в зависимости от фондов

∑ ОТ

![]() Н = (пл ВД – пл МЗ) • 100% /2.25/

Н = (пл ВД – пл МЗ) • 100% /2.25/

(Ф.ВД – фМЗ ) •Н

ЗП = 100 /2.26/

Труд работников торгового зала может оплачиваться по следующей системе

1. По окладам

оклад • Д факт

ЗП = Д раб /2.27/

2. По расценкам осуществляется аналогично как и работникам кухни, но для расчета расценки и общей заработной платы применяется, товарооборот по покупным товарам

3. Оплата в зависимости от доходов;

4. Оплата в зависимости от выручки

ТО • % ЗП

ЗП = 100 /2.28/

Труд работников кулинарных магазинов оплачивается по аналогичным системам, применяемым в розничной торговле.

2.2. Расчет заработной платы в предприятии питанияЗадача: в ООО «Комбинат питания» среднемесячный товарооборот 200 тыс. рублей. Плановый товарооборот на апрель месяц был назначен также 200 тысяч рублей, из них 60% товарооборот собственной продукции. Товарооборот фактический составил 260 тысяч рублей, из них 95 тысяч рублей по покупным товарам. Положением о премировании предусмотрено, что работникам начисляется премия в размере 60% от месячной ставки пропорционально процентам перевыполнения плана. Кассирам и работнику зала труд оплачивается по окладам. Продавцу заработная плата начисляется 2% в зависимости от выручки (он торгует покупной продукцией). Работникам кухни зарплата – бригадная сдельная, назначается по бригадным сдельным расценкам, расценки устанавливаются на 100 рублей товарооборота по собственной продукции. Исполнительному директору заработная плата назначается по окладу, плюс премия за перевыполнение плана товарооборота общего 80% от оклада пропорционально процентам перевыполнения плана. Предприятие отработало в месяце 24 рабочих дня.

Необходимо рассчитать заработную плату работникам предприятия общественного питания, с учетом окладов, установленных на предприятии коллективным соглашением и фактически отработанного времени.

Месячные оклады работников «Комбинат питания»

| Состав работников | Месячный оклад Руб. | Фактически отработанные дни |

| Кассир I Кассир II Продавец Работник зала Работник кухни I Работник кухни II Работник кухни III Работник кухни IV ДИРЕКТОР | 2000 2000 500 1500 2000 1500 2500 2000 5000 | 16 14 23 20 14 12 12 12 24 |

Алгоритм решения

1) процент перевыполнения плана:

а) ТО общего = (260 – 200) = 60 тысяч рублей или 30%;

б) ТО собственной продукции - ТОфакт - ТОплан =165 •(260 – 95)-120 = 45 тысяч рублей или 37,5%;

в) ТО покуп = (95 – 80) = 15 тысяч рублей или 18,75%

2) Кассир I ЗП = (оклад • Дфакт) : Д раб = (2000 • 16): 24 = 1333,33 рублей (заработок, на который начисляются доплаты и премии).

Премия составит 1333,33 • 0,60 •0, 375 = 300 рублей.

Всего за месяц заработная плата составит 1333,33 + 300 = 1633,33 рубля.

3) Кассир II ЗП = (2000 • 14): 24 =1166,67 + (премия 262,50 =[1166,67• 0,6 •0,375]) = 1429,17 рублей

4) Продавец, торговал покупным товаром, его оплата в соответствии с соглашением состоит из двух частей оклад + оплата 2% от выручки

ЗП = (ТО •2%) :100 = (95 000 • 2%): 100 = 1900 + 500 = 2400 рублей (заработок, на который начисляются доплаты и премии). Так как процент перевыполнения плана по покупной продукции составил 18, 75%,

премия = 2400 • 0,60•0,187 = 270 рублей

Всего за месяц заработная плата продавца составит 2400 + 270 = 2670 рублей

5) Работник зала =(1500 • 20) : 24 = 1250 рублей

Премия = 1250 • 0,60 • 0,375 = 281,25 рублей

Всего за месяц заработная плата составит 1250 + 281,25 =1531,25 рублей

6) Среднемесячный товарооборот собственной продукции 120 тысяч рублей

Размер бригадной расценки за 100 рублей оборота равен 6,67 руб.

(2000+2000+1500+2500) : 120 тысяч = 6,67 руб.

Заработная плата работников кухни за апрель в соответствии с формулой /2.24/ составляет = (6,67 • 165 тыс.) :100 =11005,5 рублей

Месячный оклад кухонного работника с учетом проработанных дней в апреле составляет:

I = (2000 •14) : 24 =1166,67 рублей

II = (1500 • 12) : 24 = 750,0 рублей

III = (2500•12) : 24 =1250 рублей

IV = (2000•12) : 24 =1000 рублей

(1167,67 + 750 + 1250 +1000) = 4166,67 рублей - сумма месячных окладов всех работников кухни за апрель (с учетом проработанных дней)

Заработная плата на 1 рубль окладов составляет 2,64 рублей= 11005,5 : 4166,67

Заработная плата кухонных работников за апрель по расценкам с премией:

I работник = 1166,67 •2,64 = 3080 + 693 (премия = 3080•0,60•0,375) =3773 рублей

II работник = 750 •2,64 = 1980 + 445,5(премия) = 2425,5 рублей

III работник = 1250•2,64 = 3300 + 742,5 = 4042,5 рублей

IV работник = 1000•2,64 = 2640 + 594 = 3234 рублей

Итого без премии = 11005,5

оклад • Д факт

7) Оплата труда директора ЗП = Д раб + 80% (премия за перевыполнение плана ТО общего)

ЗП = (5000•24) : 24 + (5000•0,80•0,30) = 5000+1200 = 6200 рублей

Заключение

Таким образом, из изученного материала можно сделать вывод:

Сущность заработной платы в условиях рыночной экономики заключается в том, что рабочая сила как товар имеет свойства, присущие любому товару. Цена рабочей силы как элемент рынка труда выражает ее стоимость. Конкретной формой стоимости, цены рабочей силы в денежном выражении является заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсирующего и стимулирующего характера

Механизм дифференциации размеров оплаты труда работников представляет собой модернизированную и адаптированную к условиям рынка тарифную систему, главным отличием которой от прежней является разработка ее самими торговыми предприятиями.

Регулирование заработной платы непосредственно на предприятии требует ее соответствующей организации, с одной стороны, обеспечивающей гарантированный заработок за выполнение нормы труда, независимо от результатов деятельности предприятия, а с другой стороны, увязывающей – заработок с индивидуальными и коллективными результатами труда. Под организацией заработной платы на предприятии понимается построение системы ее дифференциации и регулирования по категориям персонала в зависимости от сложности выполняемых работ, а также индивидуальных и коллективных результатов труда при обеспечении гарантированного заработка за выполнение нормы труда.

Организация оплаты труда на предприятии питания предполагает, во-первых, разработку системы должностных окладов и тарифных ставок работников; во-вторых, определение форм и систем оплаты труда работников предприятия; в-третьих, выработку критерием и определение размеров доплат; в-четвертых, обоснование показателей и системы премирования работников.

Оплата труда с учетом совокупности этих факторов оказывает воздействие на прибыль и конкурентоспособность предприятия питания. Поэтому основная задача предприятия состоит в том, чтобы разработать такой механизм материального стимулирования, который нацеливал бы трудовые коллективы на достижение высоких конечных результатов.

Список литературы

Нормативные акты

1. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ // "Российская газета" от 31 декабря 2001 г. № 256,

2. Федеральный закон от 25.10.2001 № 139-ФЗ «О тарифной ставке (окладе) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы» //Собрание законодательства. 2001 № 44 ст.4150

3. Комментарии к Трудовому кодексу Российской Федерации/ Ответственный редактор д.ю.н. профессор Ю.П. Орловский – М.: «ИНФРА-М», 2002

Литература

4. Гутников О.В., Звоненко Д.П., Чижова А.С., Кривова И.С., Юркина Л.А. Что нужно знать бухгалтеру о Трудовом кодексе. - "Главбух", 2002 г.

5. Греховодова М.Н. Экономика торгового предприятия. Учебное пособие – Ростов н/Д: «Феникс», 2005/

6. Еловиков Л.А. Экономика труда: Учебное пособие; В 2-х ч. Ч.П. Оплата труда. – Омск: ОмГУ, 2003

7. Ефимова О.П. Экономика общественного питания /Под ред Н.И. Кабушкина: Учебное пособие – 2-е изд., испр. – Минск: Новое знание, 2006 (Экономическое образование).

8. Рынок труда и доходы населения./Под редакцией Н.А. Волгина. Учебное пособие. – М.: Информационно-издательский дом «Филинъ», 1999.

9. Торговое дело: экономика и организация: Учебник / Под общей редакцией проф. Л.А. Брагина и проф. Т.П. Данько – М.: ИНФРА- М, 1997

10. Фридман А.М. Экономика торговой деятельности потребительского общества: Учебное пособие – издательство Воронежского университета, 1994

11. Экономика торгового предприятия: Учебник для вузов /А.И. Гребнев, Ю.К Баженов и др.; - М.: Экономика, 2006

12. Экономика труда (социально-трудовые отношения) под редакцией Н.А. Волгина, Ю.Г. Одегова – М.: (ЭКЗАМЕН) 2005.

13. Экономика и организация деятельности торгового предприятия: Учебник /Под ред А.Н. Соломатина – 4.изд., перераб и доп – М.:ИНФРА – М, 2005.

[1] Фридман А.М. Экономика торговой деятельности потребительского общества: 1994. с.124

[2] Экономика и организация деятельности торгового предприятия: Учебник /Под ред А.Н. Соломатина с.. 190

[3] Торговое дело: экономика и организация: Учебник / Под ред. проф. Л.А. Брагина и. Т.П. Данько с. 92 -93

[4] Рынок труда и доходы населения./Под редакцией Н.А. Волгина. 1999. С. 190

[5] Еловиков Л.А.. Экономика труда:. – Омск: ОмГУ, 2003 с. 50-52

[6] Ефимова О.П. Экономика общественного питания - Минск:, 2006 с. 227

[7] Экономика и организация деятельности торгового предприятия. /Под ред А.Н. Соломатина - с. 168

[8] Гутников О.В., Звоненко Д.П., Чижова А.С., Кривова И.С., Юркина Л.А. Что нужно знать бухгалтеру о Трудовом кодексе. - "Главбух", 2002 г.

[9] Что нужно знать бухгалтеру о Трудовом кодексе. - "Главбух", 2002 г.

[10] Фридман А.М. Указ соч. с. 130

[11] СЗ РФ. 2001 № 44 ст.4150

[12] Л.А. Еловиков. Указ соч. с. 57

[13] Ефимова О.П. указ соч. с. 221

Похожие работы

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... № 7 Доля 1 сорта в общем выпуске продукции (проценты) Размер премии по отношению к тарифному заработку. Проценты 81 – 85 86 – 90 91 – 95 96 - 100 5 10 15 20 2 Оплата труда основных производственных рабочих 2.1. Оплата труда рабочих промышленных предприятий От того, какая форма оплаты труда используется на предприятии, зависит структура заработной ...

... в рабочее время, лишаются натуроплаты полностью. Натуральная оплата выдаётся работникам, отработавшим до окончания уборочных работ. 3. Совершенствование организации и оплаты труда в производстве зерна СПК «Ермак» 3.1 Совершенствование организации труда Совершенствование организации труда оказывает решающее влияние на эффективность производства. Как уже было сказано в третьем разделе, ...

... 7 февраля 1992 года №2300-1 «О защите прав потребителей» информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях. 2.4 Пути экономии затрат на предприятии массового питания Современное производство должно соответствовать следующим параметрам: 1. Обладать большой гибкостью, способностью быстро менять ассортимент изделий, так как неспособность постоянно ...

0 комментариев