Навигация

Анализ средней з/п работников предприятия. Соотношение темпов роста производительности труда и средней з/п

22407

знаков

7

таблиц

0

изображений

2. Анализ средней з/п работников предприятия. Соотношение темпов роста производительности труда и средней з/п

Проведем анализ показателей по труду и заработной плате ОАО "Экспериментальный завод им. Н. Гастелло", для чего составим таблицу 1.

Таблица 1. Анализ показателей по труду и заработной плате ОАО "Экспериментальный завод им. Н. Гастелло" за 2007-2008 гг.

| Показатель | 2007 г. | 2008 г. | Отклонение (+/-) | Темп роста, % |

| Среднесписочная численность работников, чел. | 156 | 138 | -18 | 88,5 |

| Фонд заработной платы, млн. руб. | 924,7 | 880,4 | -44,3 | 95,2 |

| Выручка от реализации, млн. руб. | 3114 | 3320 | +206 | 106,6 |

| Фонд заработной платы в % к выручке от реализации | 29,69 | 26,52 | -3,17 | - |

| Среднемесячная заработная плата, тыс. руб. | 493,96 | 531,64 | +37,68 | 107,6 |

| Производительность труда, млн. руб. | 19,96 | 24,06 | +4,1 | 120,5 |

| Прибыль, млн. руб. | 486 | 26 | -460 | 5,3 |

| Прибыль на одного работника, млн. руб. | 3,12 | 0,19 | -2,93 | 6,09 |

Фонд заработной платы ОАО "Экспериментальный завод им. Н. Гастелло" снизился по сравнению с 2007 г. на 44,3 млн. руб. (или на 4,8 %), среднемесячная заработная плата увеличилась на 37,68 тыс. руб. (или на 7,6 %). Снижение общего фонда заработной платы работников связано с уменьшением численности работников.

В связи с тем, что тем роста выручки от реализации продукции превысил темп изменения численности работников, произошло увеличение производительности труда на 4,1 млн. руб. или на 20,5 %. В связи со значительным снижением в 2008 г. по сравнению с 2007 г. прибыли ОАО "Экспериментальный завод им. Н. Гастелло" произошло снижение прибыли на одного работника на 2,93 млн. руб.

Эффективная работа предприятия возможна в том случае, если темпы роста производительности труда опережают темпы роста средней заработной платы. ОАО "Экспериментальный завод им. Н. Гастелло" имеет благоприятную тенденцию опережения роста производительности труда (20,5 %) по сравнению с ростом средней заработной платы (107,6 %).

Коэффициент опережения равен:

Коп = Игв / Исз = 1,205 / 1,076 = 1,12.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплатой, воспользуемся следующей формулой:

Э = ФЗПотч × (Исз - Игв ) / Исз.

Э = 880,4 млн. руб. × (1,076 - 1,205) / 1,076 = -105,55 млн. руб.

Таким образом, наблюдается экономия фонда заработной платы ОАО "Экспериментальный завод им. Н. Гастелло" за 2008 г. на сумму 105,55 млн. руб.

Важной задачей анализа является определение эффективности использования фонда заработной платы (таблица 2).

Таблица 2. Анализ показателей эффективности использования фонда заработной платы ОАО "Экспериментальный завод им. Н. Гастелло" за 2007-2008 гг.

| Показатель | 2007 г. | 2008 г. | Отклонение (+/-) | Темп роста, % |

| 1. Выручка от реализации на рубль ФЗП | 3,368 | 3,771 | +0,403 | 112,0 |

| 2. Прибыль на рубль ФЗП | 0,526 | 0,03 | -0,496 | 5,7 |

| 3. ФЗП на 1 работника | 5,928 | 6,38 | +0,452 | 107,6 |

| 4. Выручка от реализации на одного работника | 19,96 | 24,06 | +4,1 | 120,5 |

| 5. Интегральный показатель эффективности использования ФЗП | 1,331 | 0,336 | -0,995 | 25,2 |

| 6. Соотношение темпов роста производительности труда и средней заработной платы | - | 1,12 | - | - |

| 7. Уровень фонда заработной платы в % к выручке от реализации | 29,69 | 26,52 | -3,17 | - |

Результаты расчетов показывают, что показатель стимулирования выручки от реализации вырос на 12,0 %, показатель стимулирования прибыли снизился на 94,3 %. Показатель материальной заинтересованности увеличился на 7,6 %. Следует отметить, что интегральный показатель эффективности использования фонда заработной платы снизился на 0,995 или на 74,8 %.

В таблице 3 приведены коэффициенты эффективности использования фонда заработной платы ОАО "Экспериментальный завод им. Н. Гастелло" за 2007-2008 гг.

Таблица 3. Коэффициенты эффективности использования фонда заработной платы ОАО "Экспериментальный завод им. Н. Гастелло" за 2007-2008 гг.

| Коэффициенты | Расчет |

| 1. Отношение индекса выручки от реализации к индексу ФЗП | 1,066 / 0,952 = 1,12 |

| 2. Отношение индекса выручки от реализации на одного работника к индексу ФЗП | 1,205 / 0,952 = 1,266 |

| 3. Отношение индекса ФЗП к индексу численности | 0,952 / 0,885 = 1,076 |

| 4. Отношение индекса прибыли к индексу ФЗП | 0,053 / 0,952 = 0,056 |

Из данных таблицы 3 видно, что из 4 коэффициентов эффективности использования фонда заработной платы только один коэффициент ниже 1, таким образом, использование фонда заработной платы ОАО "Экспериментальный завод им. Н. Гастелло" за 2007-2008 гг. можно признать эффективным.

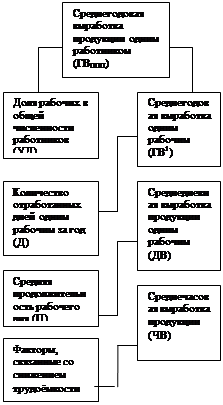

Факторная модель изменения фонда оплаты труда (ФЗП) имеет вид:

ФЗП = ЧР × ГЗП,

где ЧР - количество работников, чел.;

ГЗП - среднегодовая заработная плата.

ЧР2007 = 156 чел.;

ЧР2008 = 138 чел.

ГЗП2007 = 493,96 × 12 = 5927,52 тыс. руб.

ГЗП2008 = 531,64 × 12 = 6379,68 тыс. руб.

Для проведения факторного анализа воспользуемся способом абсолютных разниц. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Расчет влияния факторов на изменения фонда оплаты труда ОАО "Экспериментальный завод им. Н. Гастелло" за 2007-2008 гг. приемом абсолютных разниц приведен в таблице 4.

Таким образом, за счет снижения численности работников ОАО "Экспериментальный завод им. Н. Гастелло" в 2008 г. по сравнению с 2007 г. фонд заработной платы снизился на 106695,36 тыс. руб., превышение среднегодовой заработной платы в 2008 г. по сравнению с 2007 г. привело к тому, что фонд заработной платы вырос на 62398,08 тыс. руб.

Таблица 4. Расчет влияния факторов на изменения фонда оплаты труда ОАО "Экспериментальный завод им. Н. Гастелло" за 2007-2008 гг. приемом абсолютных разниц

| Название фактора | Расчет влияния факторов на изменение анализируемого показателя | Величина влияния фактора, тыс. руб. | |

| алгоритм | расчет | ||

| Количество работников (ЧР), чел. |

|

| -106695,36 |

| Среднегодовая заработная плата (ГЗП), руб. |

|

| +62398,08 |

| Итого: | -44297,28 | ||

Задача 1

Рассчитать фондоотдачу основных фондов производственного значения по плану и фактически. Установить влияние использования основных фондов на изменение выпуска продукции. Дать оценку полученным результатам расчетов.

| Показатели | По плану | Фактически | Отклонения |

| 1. Выпуск продукции (тыс. руб.) | 24650 | 28840 | +4190 |

| 2. Среднегодовая стоимость основных фондов (тыс. руб.) | 18253 | 19034 | +781 |

| 3. Фондоотдача (руб.) = n1 / n2 | 1,35 | 1,52 | +0,17 |

Решение:

Математическая модель фондоотдачи имеет вид:

ФО = ВП / ОФ,

где ФО - фондоотдача;

ВП - выпуск продукции;

ОФ - среднегодовая стоимость основных фондов.

ФОпл = ВПпл / ОФпл = 24650 / 18253 = 1,35 руб.

ФОф = ВПф / ОФф = 28840 / 19034 = 1,52 руб.

Для оценки влияния использования основных фондов на изменение выпуска продукции воспользуемся факторной моделью вида:

ВП = ФО × ОФ.

Для данной модели применим способ цепной подстановки:

ВПпл = ФОпл × ОФпл

ВПпл = 1,35 × 18253 = 24650 тыс. руб.

ВПусл = ФОф × ОФпл

ВПусл = 1,52 × 18253 = 27745 тыс. руб.

ВПф = ФОф × ОФф

ВПф = 1,52 × 19034 = 28840 тыс. руб.

Как видим, второй показатель выпуска продукции отличается от первого тем, что при его расчете принята фактическая фондоотдача вместо запланированной, среднегодовая стоимость основных фондов в том и другом случае плановая. Значит, за счет увеличения фондоотдачи выпуск продукции увеличился на 3095 тыс. руб. (27745 - 24650).

Третий показатель отличается от второго тем, что при расчете его величины принята среднегодовая стоимость основных фондов по фактическому уровню вместо планового, фондоотдача же в обоих случаях фактическая. Отсюда за счет повышения среднегодовой стоимости основных фондов выпуск продукции увеличился на 1095 тыс. руб. (28840 - 27745).

Общее отклонение по выпуску продукции составило:

3095 тыс. руб. + 1095 тыс. руб. = 4190 тыс. руб.

Задача 2

Проанализировать ритмичность работы предприятия.

| Декады года | План | Факт | Фактически в пределах плана |

| 1 | 322 | 246 | |

| 2 | 320 | 389 | |

| 3 | 340 | 380 | |

| Итого |

Нарушения графика выпуска продукции = Критичности - 1

Решение:

Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

| Декады года | Выпуск продукции | Удельный вес продукции, % | Выполнение план, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | |||

| 1 | 322 | 246 | 32,79 | 24,24 | 0,764 | 24,24 |

| 2 | 320 | 389 | 32,59 | 38,33 | 1,216 | 32,59 |

| 3 | 340 | 380 | 34,62 | 37,43 | 1,118 | 34,62 |

| Итого | 982 | 1015 | 100,0 | 100,0 | 1,034 | 91,45 |

Один из наиболее распространенных показателей - коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня:

Критм = 24,24 + 32,59 + 34,62 = 91,45 %.

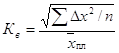

Коэффициент вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за декаду к среднедекадному плановому выпуску продукции:

,

,

где ![]() - квадратическое отклонение от среднедекадного задания; n - число суммируемых плановых заданий; х - среднедекадное задание по графику.

- квадратическое отклонение от среднедекадного задания; n - число суммируемых плановых заданий; х - среднедекадное задание по графику.

![]()

В нашем случае коэффициент вариации составляет 0,337. Это значит, что выпуск продукции по декадам отклоняется от графика в среднем на 33,7 %.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждую декаду. Чем менее ритмично работает предприятие, тем выше показатель аритмичности. В нашем примере он равен:

Каритм = 0,236 + 0,216 + 0,118 = 0,57.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднедекадного объема производства:

1015 - 389 × 3 = -152.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

3. Савицкая Г. В. Теория анализа хозяйственной деятельности. - М.: Инфра-М, 2007.

4. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

5. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Похожие работы

... (акционерного), заемного, перманентного, основного, оборотного, производственного капитала, т.е. к активам баланса (ф.№2,р.220/ф.№1,р.280). В процессе анализа наблюдается динамика перечисленных показателей рентабельности, выполнение плана по их уровню и проводится межхозяйственное сравнение с предприятиями-конкурентами. Этот показатель отражает, сколько денежных единиц потребовалось предприятию ...

... , общие и специфические и т.д.), измерения влияния на эти результаты (колич-е и качест-е, сложные и простые, прямые и косвенные, измеримые и неизмеримые). 14. Систематизация факторов в анализе хозяйственной деятельности Систематизация – размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности. Одним из способов систематизации факторов явл. ...

... хх * х2 * х3 *... * хn) и моделях мультипликативно-аддитивного типа: Y = (а - b)с и Y = а(b- с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в экономическом анализе. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовый уровень факторов, которые находятся справа от ...

... и реализации промышленной продукции. анализ использования ресурсов предприятия. анализ прибыли и рентабельности. 4. Порядок выполнения курсовой работы Курсовая работа по курсу "Экономический анализ хозяйственной деятельности предприятия" представляет собой самостоятельно выполненную студентом и представленную в письменном виде расчетную работу. Курсовая работа состоит, как правило, из ...

0 комментариев