Навигация

Определение капитальных затрат на производство

12638

знаков

8

таблиц

0

изображений

Содержание

1. Расчёт на оборудование и монтаж

2. Баланс рабочего времени одного среднесписочного работника за 2010 год

3. Расчёт списочной численности основных и вспомогательных рабочих

4. Расчёт годового фонда заработной платы

5. Штатное расписание специалистов и руководителей

6. Калькуляция себестоимости

7. Расчёт срока окупаемости

Введение

Основные задачи ремонтной службы – ремонт и качественное обслуживание оборудования, монтаж оборудования, его модернизация, изготовление запасных частей и их хранение, планирование всех работ по техническому обслуживанию и ремонту, а также разработка мероприятий по повышению эффективности ремонтных работ.

Ремонт КИП и СА ведет служба КИП и А. Основные её задачи – обеспечения оптимального протекания всех стадий технологического процесса с помощью КИП и СА и дистанционного управления, определение мест, где целесообразна установка контрольно измерительных приборов, постоянное обновление приборов и его совершенствования систем автоматики, контроль за проблемой приборов их эксплуатация, ремонт, замена. Служба КИП и А включает монтажные, наладочные, ремонтные и эксплуатационные бригады рабочих.

1. Расчет расходов на оборудование и монтаж

Исходные данные:

Виды и количество оборудования;

Цена оборудования;

Транспортные расходы 5% от цены;

Затраты на монтаж 15% от цены;

Специальные расходы 10% от цены;

Норма амортизации А.

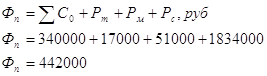

Рассмотрим пример расчета одного вида оборудования – Буфер сырого воздуха. Расчет производится в рублях.

Определяем суммарную стоимость буфера:

![]()

(1)

где ![]() - стоимость буфера

- стоимость буфера

п – количество оборудования

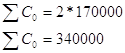

Транспортные расходы

(2

(2

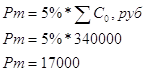

Монтаж оборудования

(3)

(3)

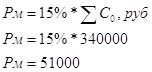

Специальные расходы

(4)

(4)

Первоначальная стоимость оборудования

(5)

(5)

Определяем норму амортизационных отчислений

(6)

(6)

Для остального оборудования расчет ведется аналогично, Данные вносим в таблицу 1.

Таблица 1. Смета на оборудование и монтаж

| Наименование оборудования | Кол-во ед. оборуд. | Стоимость ед. оборуд. | Сумм. стойм. оборуд. | Транс. Расходы | Монтаж Оборудования | Спец. расходы | Первич. стойм. оборуд. | Норм амор. очистки | |

| % | Руб. | ||||||||

| Котел | 2 | 170000 | 340000 | 17000 | 51000 | 34000 | 442000 | 2,5 | 11050 |

| Вытяжка | 2 | 6000 | 12000 | 6000 | 3600 | 1200 | 15600 | 3 | 630 |

| Сажоулавлив. | 2 | 3000 | 6000 | 3000 | 2400 | 800 | 10500 | 1 | 105 |

| Насос | 2 | 6000 | 12000 | 6000 | 1800 | 600 | 7800 | 1 | 210 |

| ТСП | 3 | 20000 | 60000 | 30000 | 9000 | 800 | 10500 | 1 | 1050 |

| Логометр | 3 | 5000 | 15000 | 7500 | 2250 | 1500 | 26250 | 1 | 262,5 |

| Итого: | 14 | 2200 | 445000 | 69500 | 667500 | 44500 | 625750 | 10 | 13307 |

Похожие работы

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... убытков. Следовательно, предварительно должен быть решен вопрос о нецелесообразности организации, выполнения услуг в таком объеме. 3. Проектные предложения по снижению затрат на производство продукции ОАО "Промтехмонтаж" 3.1 Предложения по увеличения эффективности использования производственных ресурсов Итак, в предыдущей главе мы уже отметили резкое улучшение состояния предприятия за ...

... контролю и регулированию со стороны менеджмента на данном уровне управления. Возможности финансового менеджмента по оптимизации текущих затрат организации Одним из важнейших участков управленческого (финансового) учета является учет издержек (затрат) на производство продукции и определение ее себестоимости. Классификация расходов (затрат) обширна. В каждой компании затраты выделяются и ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

0 комментариев