Навигация

Сырье и материалы (в месяц, в тысячах, руб.)

56178

знаков

8

таблиц

4

изображения

1. Сырье и материалы (в месяц, в тысячах, руб.)

| 3 |

| 8500 |

2. Возвратные отходы в процентах от п.1 "Сырье и материалы" помесячно

| № | 3 |

| Янв. | 2 |

| Фвр. | 6 |

| Мрт. | 3 |

| Апр. | 2.4 |

| Май | 4.3 |

| Июн. | 1.2 |

| Июл. | 0.9 |

| Авг. | 0.7 |

| Сент. | 0.6 |

| Окт. | 0.5 |

| Нояб. | 0.4 |

| Дек. | 0.1 |

3. Покупные изделия и полуфабрикаты в тысячах рублях ежемесячно

| № | 3 |

| Янв. | 6000 |

| Фвр. | 6000 |

| Мрт. | 6000 |

| Апр. | 6000 |

| Май | 6100 |

| Июнь | 6200 |

| Июль | 6800 |

| Авг. | 7400 |

| Сент. | 8900 |

| Окт. | 9700 |

| Нояб. | 10100 |

| Дек. | 10400 |

4. Заработная плата основная производственных рабочих в тысячах рублях ежемесячно

| 3 |

| 2150 |

5. Заработная плата дополнительная производственных рабочих

5.1. Премиальные - выплачиваются по следующим критериям:

5.1. Возвратные отходы::

а) При достижении норматива возвратных отходов - 3.6% от п.1 "Сырье и материалы" выплачивается премия в размере 15% от п.4 "Заработная плата основная производственных рабочих";

б) За каждые 0.1% превышения норматива возвратных отходов - премия снижается на 3%;

в) За каждые 0.1% снижения норматива возвратных отходов - премия увеличивается на 2%;

6. Расходы на подготовку и освоение производства в месяц в тысячах рублях.

| 3 |

| 36 |

7. Амортизация основных производственных фондов

7.1. На предприятии установлено оборудование стоимостью на начало года (тыс. руб.):

| 3 |

| 7900 |

7.2/3. В течение года осуществлялся ввод/вывод оборудования (тыс. руб.)

| № | ввод оборудования | вывод оборудования |

| Янв. | 0 | |

| Фвр. | - | 900 |

| Мрт. | 820 | |

| Апр. | 1200 | |

| Май | ||

| Июнь | 120 | 1200 |

| Июль | 0 | |

| Авг. | 2600 | 1200 |

| Сент. | 300 | |

| Окт. | 3000 | 60 |

| Нояб. | ||

| Дек. |

7.4. Норма амортизации - 12% годовых для всех номеров.

8. Расходы структурного подразделения в процентах от фонда заработной платы ежемесячно.

| 3 |

| 100 |

9. Общепроизводственные расходы (без учета расходов на утилизацию возвратных отходов) в процентах от цеховой себестоимости.

60% для всех номеров.

10. Потери от брака.

10.1. 4% от стоимости п.1. "Сырье и материалы"

10.2. 2% от стоимости п.3. "Покупные изделия и полуфабрикаты"

11. Внепроизводственные расходы в процентах от производственной себестоимости.

20% для всех номеров.

12.Кредит.

12.1. Предприятию был предоставлен кредит сроком на 1 год для погашения повышенных затрат по следующим позициям:

а) п.1. "Сырье и материалы" - 10% ежемесячно от стоимости п.1.;

б) п.3. "Покупные изделия и полуфабрикаты" - 6% ежемесячно от стоимости п.3.;

в) п.6. "Расходы на подготовку и освоение производства" - 100%;

г) п.7.2. "Ввод оборудования" - 100%;

д) п.7.3. "Вывод оборудования" (демонтаж) 15%;

е) процентная ставка кредита - 11% годовых;

ж) проценты выплачиваются ежемесячно.

13.Налогообложение.

13.1. Налог на добавленную стоимость - 18% от полной себестоимости.

14. Прибыль.

14.1. Погашение затрат по вводу и выводу ОПФ: образование инвестиционного фонда - 60% от чистой прибыли.

14.2. Образование резервного фонда в размере 30% от чистой прибыли.

14.3. Образование фонда дивидендов - 8% от чистой прибыли.

14.4. Прочие выплаты из прибыли - 2% от чистой прибыли.

14.5. Налог на прибыль - 24% от валовой прибыли.

3.2 ФормулыОСНОВНЫЕ ФОРМУЛЫ С РАСШИФРОВКОЙ УСЛОВНЫХ ОБОЗНАЧЕНИЙ

Расчет необходимо проводить за каждый месяц.

1. Статья 1 "Сырье и материалы".

Расчет производится с учетом транспортно-заготовительных расходов и за вычетом стоимости возвратных отходов по формулам (1.1) и (1.2):

Сс.м.` = Сс.м.`` + (Сс.м.`` * Кт.з.р./100%) , (1.1)

Сс.м. = Сс.м.` - (Cc.м.` * Кв.о./100%) , (1.2)

где: Сс.м.`` - стоимость сырья и материалов по исходным данным за рассчитываемый месяц;

Кт.з.р. - коэффициент транспортно-заготовительных расходов, равный 2.5%;

Кв.о. - коэффициент возвратных отходов по исходным данным за рассчитываемый месяц.

2. Статья 2 "Покупные изделия, полуфабрикаты и услуги кооперированных предприятий".

Расчет производится с учетом транспортно-заготовительных расходов по формуле (2.1):

Спок. = Спок.` + (Спок`* Кт.з.р./100%) , (2.1)

где: Спок` - стоимость покупных изделий и полуфабрикатов по исходным данным;

Кт.з.р. - коэффициент транспортно-заготовительных расходов, равный 2.5%.

3. Статья 3 "Заработная плата основная производственных рабочих".

Дана в абсолютном значении в соответствии с исходными данными (п.4.) .

4. Статья 4 "Заработная плата дополнительная производственных рабочих".

Расчет производится по следующим этапам:

4.1. Расчет премии производятся по следующим этапам и формулам:

4.1.1. Расчет нормативной суммы премирования

Пр.н. = ЗПосн. * Кпр./100% , (4.1)

где: ЗПосн. - заработная плата основная производственных рабочих в месяц по исходным данным;

Кпр.н. - нормативный коэффициент премирования, рассчитываемый в соответствии с исходными данными, равный 15% от основной заработной платы производственных рабочих.

4.1.2. Расчет процентов изменения фактического уровня возвратных отходов от нормативного.

+ % = %н. - %ф., (4.2)

где: %н. - нормативный коэффициент возвратных отходов, равный 3.6%;

%ф. - фактический коэффициент за данный месяц по исходным данным.

4.1.3. Расчет пунктов премирования

П/п = +% * 10, (4.3)

где: 10 - коэффициент перевода значений процентов в пункты премирования в соответствии с исходными данными (пункт 5.1.1. подпункты б,в).

4.1.4. Расчет процента увеличения (уменьшения) премии

%пр. = п/п * Кпр., (4.4)

где: Кпр. - процент увеличения (2%), уменьшения (3%) премии.

4.1.5. Расчет суммы премирования

ЗПпр. = Пр.н. + Пр.н. * %пр./100%, (4.5)

где: + - увеличение (+), уменьшение (-) премии в соответствии с критериями премирования.

4.2. Расчет фонда заработной платы за месяц производится по формуле (4.6):

ФЗП = ЗПо. + ЗПпр. (4.6)

5. Статья 5. Расчет отчислений на социальное страхование.

Расчет производится по следующей формуле:

Осс. = ФЗП * Ксс/100%, (5.1)

где: Ксс. - коэффициент социального страхования, равный 26%.

6. Статья 6. Расходы на подготовку и освоение производства (Рп.о.пр.).

Даны в абсолютном значении в соответствии с исходными данными (п.6).

7. Статья 7. Расходы на содержание и эксплуатацию оборудования.

Расчет данной статьи производится как расчет амортизационных отчислений по следующим этапам:

7.1Расчет среднегодовой стоимости основных производственных фондов производится по формуле (7.1) :

Фср.год. = Фн.г. + Е( Фвв. * t1) _ Е(Фвыв. * t2) , (7.1)

где: Фн.г. - стоимость основных производственных фондов на начало года (п.7.1. исходных данных); Е - сумма величин в скобках;

Фвв. - стоимость ввода основных производственных фондов (п.7.2. исходных данных);

t1 - число полных месяцев с момента ввода до конца года;

Фвыв. - стоимость вывода основных производственных фондов (п.7.3.исходных данных);

t2 - число полных месяцев с начала года до момента вывода;

12 - число месяцев в году.

7.2. Расчет амортизационных отчислений за год производится по следующей формуле:

Ао.год. = Фср.год. * На./100%, (7.2)

где: На - норма амортизации за год (п.7.4. исходных данных).

7.3. Расчет амортизационных отчислений за месяц производится по следующей формуле:

Ао.мес. = Ао.год. / 12, (7.3)

8. Статья 8. Расходы структурного подразделения:

Расчет производится по следующей формуле:

Рстр. подразд. = ФЗП * Кр.стр.подразд / 100%, (8.1)

где: Кр.стр.подразд. - коэффициент данных расходов в соответствии с исходными данными (п.8.).

Себестоимость структурного подразделения - сумма восьми статей

Сстр.подразд. = Сс.м. + Спок. + ЗПо. + ЗПпр. + Осс. + Рп.о.пр. + Ао.мес. + Рстр.подразд.

9. Статья 9. Общепроизводственные расходы рассчитываются по следующим этапам: 9.1. Расчет общепроизводственных расходов без учета повышенных затрат на утилизацию возвратных отходов производится по следующей формуле:

Ро.пр` = Сстр.подразд. * Ко.пр./100%, (9.1)

где: Ко.пр. - коэффициент общепроизводственных расходов в соответствии с исходными данными.

9.2. Параметры расчета общепроизводственных расходов с учетом возвратных отходов: а) При достижении норматива возвратных отходов – 3,6 % от стоимости сырья и материалов, расчет ведется по следующей формуле:

Ро.пр`` = (Сс.м. * 3,6%) / 100% ; (9.2)

б) При фактическом уровне возвратных отходов ниже нормативного расчет ведется по следующей формуле:

Ро.пр.`` = (Сс.м. * %ф) / 100% , (9.3)

где: %ф – фактический уровень возвратных отходов в соответствии с исходными данными за данный месяц;

в) При фактическом уровне возвратных отходов выше нормативного, за каждые 0,1% превышения затраты увеличиваются на 1%, таким образом расчет производится по следующей формуле:

Сс.м. * 3,6 (%ф. – 3,6)*10

Ро.пр.`` = -------------- * (1 + --------------------- ) , 9.4)

100 100

где: Сс.м. – стоимость сырья и материалов (расчет статьи 1, формула 1.2.);

3,6 – нормативный уровень возвратных отходов в процентах;

%ф – фактический уровень возвратных отходов за данный месяц в процентах от стоимости сырья и материалов;

9.2. Расчет статьи 9 производится по следующей формуле:

Ро.пр. = Ро.пр.` + Ро.пр.`` (9.5)

10. Статья 10. Потери от брака (Рбр.).

Даны в процентах (п.10 исходных данных) от результатов расчетов статей 1 и 2. Производственная себестоимость - сумма десяти статей

Спр. = Сстр.подразд.. + Ро.пр. + Рбр.

11. Статья 11. Внепроизводственные расходы.

Расчет производится по следующей формуле:

Рвн.пр. = Спр. * Квн.пр./100%, (11.1)

где: Квн.пр. - коэффициент внепроизводственных расходов в соответствии с исходными данными.

12. Статья 12. Расходы на кредит и его обслуживание.

12.1. Расчет суммы кредита:

S кр. = (Сс.м. * 10/100%) + (Спок.* 6/100%) + (Рп.о.пр. * 100/100%) + (Фвв. * 100/100%) + (Фвыв. * 15/100%) , (12.1)

12.2. Расчет суммы выплачиваемых процентов по кредиту ( I ):

I = S кр. * i/100%, (12.2)

где: i - процентная ставка, равная 11%.

Полная себестоимость - сумма двенадцати статей

Спол. = Спр. + Рвн.пр. + I .

13. Налогообложение.

Расчет ведется по ставке налога на добавленную стоимость - 18 % от полной себестоимости по формуле (13.1):

НДС = Спол. * Нндс./100%, (13.1)

где: Н ндс. - ставка налога на добавленную стоимость - 18%.

14. Расчет прибыли

Расчет ведется по следующим этапам:

14.1. Погашение затрат по вводу и выводу ОПФ: образование инвестиционного фонда - 60% от чистой прибыли рассчитывается по формуле (14.1):

Фи. = Фвв. + Фвыв * 0,2 + Рп.о.пр., (14.1)

где: Фвв. - сумма вводимых основных производственных фондов в данный месяц.

Фвыв. - сумма выводимых основных производственных фондов.

0,2 – коэффициент повышенных затрат предприятия (демонтаж, вывоз, складирование и т.д.);

Рп.о.пр. - сумма расходов на подготовку и освоение производства по исходным данным.

14.2. Расчет чистой прибыли: так как проценты по кредиту совпадают с кредитной ставкой

Центрального банка и задолженностей у предприятия в данный месяц нет, расчет чистой прибыли производится по формуле (14.2):

Пч. = (Фи * 100) / 60, (14.2)

где: Пч. - чистая прибыль, рассчитываемая в соответствии со следующей пропорцией:

Фи составляет 60 %

Чпр. составляет 100%.

14.3. Образование резервного фонда в размере 30% от чистой прибыли рассчитывается по формуле (14.3):

Фр. = Пч. * 30/100, (14.3)

14.4. Образование фонда дивидендов в размере 8% от чистой прибыли рассчитывается по формуле (14.4):

Фд. = Пч. * 8/100, (14.4)

14.5. Прочие выплаты из прибыли рассчитываются в размере 2% от чистой прибыли по формуле (14.5):

Пр.вып.= Пч. * 2/100, (14.5)

Расчет валовой прибыли производится по следующей формуле

Пв = Пч. + Пч. * 0,315,

где: 0,315 – расчетный коэффициент налога на прибыль.

Выручка от реализации рассчитывается по следующей формуле:

Вр. = С пол. + НДС + Пв.

Рентабельность производства рассчитывается по следующей формуле:

Rпроиз. = Пв * 100%,

Фн.г. + Фвв. + Фвыв. * 0,2+ Сс.м. + Спок. + Рп.о.пр. + Спр.* 0,06

где: Спр. * 0,06 – нормативный уровень незавершенного производства.

3.3 Расчет показателей помесячно (за 6 месяцев, январь-июнь)3.3.1 Расчет за январь. Расчет ведется в тысячах рублей

1. Статья 1 "Сырье и материалы".

Сс.м.` = 8500 + 8500*0,025 = 8712,5

Сс.м. = 8712,5 - 8712,5 * 0,02 = 8538,25

2. Статья 2 "Покупные изделия, полуфабрикаты и услуги кооперированных предприятий".

Спок. = 6000 + 6000*0,025 = 6150

3. Статья 3 "Заработная плата основная производственных рабочих".

ЗПосн. = 2150

4. Статья 4 "Заработная плата дополнительная производственных рабочих".

4.1.1. Расчет нормативной суммы премирования

Пр.н. = 2150 * 0,15 = 322,5

4.1.2. Расчет процентов изменения фактического уровня возвратных отходов от нормативного.

+ % = 3,6 – 2 = 1,6

4.1.3. Расчет пунктов премирования

П/п = 1,6 * 10 = 16

4.1.4. Расчет процента увеличения (уменьшения) премии

%пр. = 16 * 2 = 32%

4.1.5. Расчет суммы премирования

ЗПпр. = 322,5*1,32 = 425,7

4.2. Расчет фонда заработной платы за месяц производится по формуле (4.6):

ФЗП = 2150 + 425,7 = 2575,7

5. Статья 5. Расчет отчислений на социальное страхование.

Осс. = 2575,7 * 0,26 = 669,6

6. Статья 6. Расходы на подготовку и освоение производства (Рп.о.пр.).

Рп.о.пр. = 36

7. Статья 7. Расходы на содержание и эксплуатацию оборудования.

7.1 Фср.год. = 7900 + ((820*10+120*7+2600*5+3000*3)/12) – ((900*11+1200*9+1200*7+1200*5+300*4+60*3)/12) = 7900 + 2586,6 – 3040 = 7446,6

7.2. Ао.год. = 7446,6 * 0,12 = 893,5

7.3. Ао.мес. = 893,5/12 = 74,4

8. Статья 8. Расходы структурного подразделения

Рстр. подразд. = 2575,7 * 1 = 2575,7

Себестоимость структурного подразделения - сумма восьми статей

Сстр.подразд=8538,25+6150+2150+425,7+669,6+36+74,4+2575,7=20619,6

9. Статья 9. Общепроизводственные расходы

9.1. Ро.пр` = 20619,6 * 0,6 = 12371,7

9.2. Ро.пр``= 8538,25*0,02 = 170,7

9.3. Ро.пр. = 12371,7 + 170,7 = 12542,4

10. Статья 10. Потери от брака (Рбр.).

10.1. Рбр.1 = 8538,25*0,04 = 341,5

10.2. Рбр.2 = 6150 * 0,02 = 123

10.3 Рбр. = 341,5+123=464,5

Производственная себестоимость - сумма десяти статей

Спр. = 20 619,6 + 12 542,4 + 464,5 = 33 626,5

11. Статья 11. Внепроизводственные расходы.

Рвн.пр. = 33 626,5 * 0,2 = 6725,3

12. Статья 12. Расходы на кредит и его обслуживание.

12.1. S кр. = (8538,25* 0,1) + (6150* 0,06) + (36 * 1) + (0 *1) + (0 * 0,15) = 853,8+369+36=1258,8

12.2. I = 1258,8 * 0,11 = 138,4

Полная себестоимость - сумма двенадцати статей

Спол. = 33 626,5 + 6725,3 + 138,4 = 40 490,2

13. Налогообложение

НДС = 40 490,2 * 0,18 = 7288,2

14. Расчет прибыли

14.1. Фи. = 0 + 0 + 36 = 36

14.2. Пч. = (36 * 100) / 60 = 60

14.3. Фр. = 60 * 30/100 = 18

14.4. Фд. = 60 * 8/100 = 4,8

14.5. Пр.вып.= 60 * 2/100 = 1,2

Валовая прибыль

Пв = 60 + 60 * 0,315 = 78,9

Выручка от реализации

Вр. = 40 490,2 + 7288,2 + 78,9 = 47857,3

Рентабельность производства

Rпроиз. = (78,9/(7900+0+0*0,2+8538,25+6150+36+33 626,5*0,06))*100%= (78,9/24641,8)*100% = 0,32

3.3.2 Расчет за февраль. Расчет ведется в тысячах рублей

1. Статья 1 "Сырье и материалы".

Сс.м.` = 8500 + 8500*0,025 = 8712,5

Сс.м. = 8712,5 - 8712,5 * 0,06 = 8189,75

2. Статья 2 "Покупные изделия, полуфабрикаты и услуги кооперированных предприятий".

Спок. = 6000 + 6000*0,025 = 6150

3. Статья 3 "Заработная плата основная производственных рабочих".

ЗПосн. = 2150

4. Статья 4 "Заработная плата дополнительная производственных рабочих".

4.1.1. Расчет нормативной суммы премирования

Пр.н. = 2150 * 0,15 = 322,5

4.1.2. Расчет процентов изменения фактического уровня возвратных отходов от нормативного.

+ % = 3,6 – 6 = -2,4

4.1.3. Расчет пунктов премирования

П/п = -2,4 * 10 = -24

4.1.4. Расчет процента увеличения (уменьшения) премии

%пр. = -24 * 3 = -72%

4.1.5. Расчет суммы премирования

ЗПпр. = 322,5*0,28 = 90,3

4.2. Расчет фонда заработной платы за месяц производится по формуле (4.6):

ФЗП = 2150 + 90,3 = 2240,3

5. Статья 5. Расчет отчислений на социальное страхование.

Осс. = 2240,3 * 0,26 = 582,4

6. Статья 6. Расходы на подготовку и освоение производства (Рп.о.пр.).

Рп.о.пр. = 36

7. Статья 7. Расходы на содержание и эксплуатацию оборудования.

7.1 Фср.год. = 7900 + ((820*10+120*7+2600*5+3000*3)/12) – ((900*11+1200*9+1200*7+1200*5+300*4+60*3)/12) = 7900 + 2586,6 – 3040 = 7446,6

7.2. Ао.год. = 7446,6 * 0,12 = 893,5

7.3. Ао.мес. = 893,5/12 = 74,4

8. Статья 8. Расходы структурного подразделения

Рстр. подразд. = 2240,3 * 1 = 2240,3

Себестоимость структурного подразделения - сумма восьми статей

Сстр.подразд=8189,75+6150+2150+90,3+582,4+36+74,4+2240,3=19513,5

9. Статья 9. Общепроизводственные расходы

9.1. Ро.пр` = 19513,5 * 0,6 = 11708,1

9.2. Ро.пр``= ((8189,75*3,6)/100)*(1+0,24)=365,5

9.3. Ро.пр. = 11708,1 + 365,5 = 12073,6

10. Статья 10. Потери от брака (Рбр.).

10.1. Рбр.1 = 8189,75*0,04 = 327,6

10.2. Рбр.2 = 6150 * 0,02 = 123

10.3 Рбр. = 327,6+123=450,6

Производственная себестоимость - сумма десяти статей

Спр. = 19513,5 + 12073,6 + 450,6 = 32037,7

11. Статья 11. Внепроизводственные расходы.

Рвн.пр. = 32037,7 * 0,2 = 6407,5

12. Статья 12. Расходы на кредит и его обслуживание.

12.1. S кр. = (8189,75* 0,1) + (6150* 0,06) + (36 * 1) + (0 *1) + (900 * 0,15) = 818,9+369+36+135=1358,9 12.2. I = 1358,9 * 0,11 = 149,4

Полная себестоимость - сумма двенадцати статей

Спол. = 32037,7 + 6407,5 + 149,4 = 38594,6

13. Налогообложение

НДС = 38594,6 * 0,18 = 6947

14. Расчет прибыли

14.1. Фи. = 0 + 900*0,2 + 36 = 216

14.2. Пч. = (216 * 100) / 60 = 360

14.3. Фр. = 360 * 30/100 = 108

14.4. Фд. = 360 * 8/100 = 28,8

Валовая прибыль

Пв = 360 + 360 * 0,315 = 473,4

Выручка от реализации

Вр. = 38594,6 + 6947+ 473,4 = 46015

Рентабельность производства

Rпроиз. = (473,4/(7900+0+900*0,2+8189,75+6150+36+32037,7*0,06)) *100%= (473,4/24378)*100% = 1,94

3.3.3 Расчет за март. Расчет ведется в тысячах рублей

1. Статья 1 "Сырье и материалы".

Сс.м.` = 8500 + 8500*0,025 = 8712,5

Сс.м. = 8712,5 - 8712,5 * 0,03 = 8451,1

2. Статья 2 "Покупные изделия, полуфабрикаты и услуги кооперированных предприятий".

Спок. = 6000 + 6000*0,025 = 6150

3. Статья 3 "Заработная плата основная производственных рабочих".

ЗПосн. = 2150

4. Статья 4 "Заработная плата дополнительная производственных рабочих".

4.1.1. Расчет нормативной суммы премирования

Пр.н. = 2150 * 0,15 = 322,5

4.1.2. Расчет процентов изменения фактического уровня возвратных отходов от нормативного.

+ % = 3,6 – 3 = 0,6

4.1.3. Расчет пунктов премирования

П/п = 0,6 * 10 = 6

4.1.4. Расчет процента увеличения (уменьшения) премии

%пр. = 6 * 2 = 12%

4.1.5. Расчет суммы премирования

ЗПпр. = 322,5*1,12 = 361,2

4.2. Расчет фонда заработной платы за месяц производится по формуле (4.6):

ФЗП = 2150 + 361,2 = 2511,2

5. Статья 5. Расчет отчислений на социальное страхование.

Осс. = 2511,2 * 0,26 = 652,9

6. Статья 6. Расходы на подготовку и освоение производства (Рп.о.пр.).

Рп.о.пр. = 36

7. Статья 7. Расходы на содержание и эксплуатацию оборудования.

7.1Фср.год.=7900+((820*10+120*7+2600*5+3000*3)/12)–((900 *11+1200*9+1200*7+1200*5+300*4+60*3)/12) = 7900 + 2586,6 –3040 = 7446,6

7.2. Ао.год. = 7446,6 * 0,12 = 893,5

7.3. Ао.мес. = 893,5/12 = 74,4

8. Статья 8. Расходы структурного подразделения

Рстр. подразд. = 2511,2 * 1 = 2511,2

Себестоимость структурного подразделения - сумма восьми статей

Сстр.подразд=8451,1+6150+2150+361,2+652,9+36+74,4+2511,2= 20386,8

9. Статья 9. Общепроизводственные расходы

9.1. Ро.пр` = 20386,8 * 0,6 = 12232

9.2. Ро.пр``= 8451,1*0,03= 253,3

9.3. Ро.пр. = 12232 + 253,3= 12485,3

10. Статья 10. Потери от брака (Рбр.).

10.1. Рбр.1 = 8451,1*0,04 = 338

10.2. Рбр.2 = 6150 * 0,02 = 123

10.3 Рбр. = 338+123=461

Производственная себестоимость - сумма десяти статей

Спр. = 20386,8 + 12485,3+ 461= 33 333,1

11. Статья 11. Внепроизводственные расходы.

Рвн.пр. = 33 333,1 * 0,2 = 6666,6

12. Статья 12. Расходы на кредит и его обслуживание.

12.1. S кр. = (8451,1* 0,1) + (6150* 0,06) + (36 * 1) + (820 *1) + (0 * 0,15) = 845,1+369+36+820=2070,1

12.2. I = 2070,1 * 0,11 = 227,7

Полная себестоимость - сумма двенадцати статей

Спол. = 33 333,1 + 6666,6 + 227,7 = 40227,4

13. Налогообложение

НДС = 40227,4 * 0,18 = 7240,9

14. Расчет прибыли

14.1. Фи. = 820 + 0 + 36 = 856

14.2. Пч. = (856 * 100) / 60 = 1426,6

14.3. Фр. = 1426,6 * 0,3 = 427,9

14.4. Фд. = 1426,6 * 0,08 = 114

14.5. Пр.вып.= 1426,6 * 0,02 = 28,5

Валовая прибыль

Пв = 1426,6 + 1426,6 * 0,315 = 1875,9

Выручка от реализации

Вр. = 40227,4 + 7240,9 + 1875,9 = 49344,2

Рентабельность производства

Rпроиз. = (1875,9/(7900+820+8451,1+6150+36+33 333,1*0,06))*100%= (1875,9/25357)*100% = 7,39

3.3.4 Расчет за апрель. Расчет ведется в тысячах рублей

1. Статья 1 "Сырье и материалы".

Сс.м.` = 8500 + 8500*0,025 = 8712,5

Сс.м. = 8712,5 - 8712,5 * 0,024 = 8503,4

2. Статья 2 "Покупные изделия, полуфабрикаты и услуги кооперированных предприятий".

Спок. = 6000 + 6000*0,025 = 6150

3. Статья 3 "Заработная плата основная производственных рабочих".

ЗПосн. = 2150

4. Статья 4 "Заработная плата дополнительная производственных рабочих".

4.1.1. Расчет нормативной суммы премирования

Пр.н. = 2150 * 0,15 = 322,5

4.1.2. Расчет процентов изменения фактического уровня возвратных отходов от нормативного.

+ % = 3,6 – 2,4 = 1,2

4.1.3. Расчет пунктов премирования

П/п = 1,2 * 10 = 12

4.1.4. Расчет процента увеличения (уменьшения) премии

%пр. = 12 * 2 = 24%

4.1.5. Расчет суммы премирования

ЗПпр. = 322,5*1,24 = 399,9

4.2. Расчет фонда заработной платы за месяц производится по формуле (4.6):

ФЗП = 2150 + 399,9 = 2549,9

5. Статья 5. Расчет отчислений на социальное страхование.

Осс. = 2549,9 * 0,26 = 662,9

6. Статья 6. Расходы на подготовку и освоение производства (Рп.о.пр.).

Рп.о.пр. = 36

7. Статья 7. Расходы на содержание и эксплуатацию оборудования.

7.1 Фср.год. = 7900 + ((820*10+120*7+2600*5+3000*3)/12)–((900 *11+1200*9+1200*7+1200*5+300*4+60*3)/12)=7900+2586,6–3040=7446,6

7.2. Ао.год. = 7446,6 * 0,12 = 893,5

7.3. Ао.мес. = 893,5/12 = 74,4

8. Статья 8. Расходы структурного подразделения

Рстр. подразд. = 2549,9 * 1 = 2549,9

Себестоимость структурного подразделения - сумма восьми статей

Сстр.подразд. = 8503,4 + 6150 + 2150 + 399,9 + 662,9 + 36 + 74,4 + 2549,9 = 20526,5

9. Статья 9. Общепроизводственные расходы

9.1. Ро.пр` = 20526,5 * 0,6 = 12315,9

9.2. Ро.пр``= 8503,4 *0,03= 255,1

9.3. Ро.пр. = 12315,9 + 255,1= 12571

10. Статья 10. Потери от брака (Рбр.).

10.1. Рбр.1 = 8503,4 *0,04 = 340,1

10.2. Рбр.2 = 6150 * 0,02 = 123

10.3 Рбр. = 340+123=463

Производственная себестоимость - сумма десяти статей

Спр. = 20526,5 + 12571 + 463 = 33560,5

11. Статья 11. Внепроизводственные расходы.

Рвн.пр. = 33560,5 * 0,2 = 6712,1

12. Статья 12. Расходы на кредит и его обслуживание.

12.1. S кр. = (8503,4 * 0,1) + (6150* 0,06) + (36 * 1) + (0 *1) + (1200 * 0,15) = 850,3+369+36+180=1435,3

12.2. I = 1435,3 * 0,11 = 157,8

Полная себестоимость - сумма двенадцати статей

Спол. = 33560,5 + 6712,1 + 157,8= 40430,4

13. Налогообложение

НДС = 40430,4 * 0,18 = 7277,4

14. Расчет прибыли

14.1. Фи. = 0 + 1200*0,2 + 36 = 276

14.2. Пч. = (276 * 100) / 60 = 460

14.3. Фр. = 460 * 0,3 = 138

14.4. Фд. = 460 * 0,08 = 36,8

14.5. Пр.вып.= 460 * 0,02 = 9,2

Валовая прибыль

Пв = 460+ 460 * 0,315 = 604,9

Выручка от реализации

Вр. = 40430,4 + 7277,4 + 604,9 = 48312,7

Рентабельность производства

Rпроиз. = (604,9/(7900+0+1200*0,2+8503,4+6150+36+33560,5*0,06)) *100%= (604,9/24843)*100% = 2,43

3.3.5 Расчет за май. Расчет ведется в тысячах рублей

1. Статья 1 "Сырье и материалы".

Сс.м.` = 8500 + 8500*0,025 = 8712,5

Сс.м. = 8712,5 - 8712,5 * 0,043 = 8337,8

2. Статья 2 "Покупные изделия, полуфабрикаты и услуги кооперированных предприятий".

Спок. = 6100 + 6100*0,025 = 6252,5

3. Статья 3 "Заработная плата основная производственных рабочих".

ЗПосн. = 2150

4. Статья 4 "Заработная плата дополнительная производственных рабочих".

4.1.1. Расчет нормативной суммы премирования

Пр.н. = 2150 * 0,15 = 322,5

4.1.2. Расчет процентов изменения фактического уровня возвратных отходов от нормативного.

+ % = 3,6 – 4,3 = -0,7

4.1.3. Расчет пунктов премирования

П/п = 0,7 * 10 = 7

4.1.4. Расчет процента увеличения (уменьшения) премии

%пр. = 7 * 2 = 14%

4.1.5. Расчет суммы премирования

ЗПпр. = 322,5*0,86 = 277,3

4.2. Расчет фонда заработной платы за месяц производится по формуле (4.6):

ФЗП = 2150 + 277,3 = 2427,3

5. Статья 5. Расчет отчислений на социальное страхование.

Осс. = 2427,3 * 0,26 = 631,1

6. Статья 6. Расходы на подготовку и освоение производства (Рп.о.пр.).

Рп.о.пр. = 36

7. Статья 7. Расходы на содержание и эксплуатацию оборудования.

7.1 Фср.год. = 7900 + ((820*10+120*7+2600*5+3000*3)/12) – ((900* 11+1200*9+1200*7+1200*5+300*4+60*3)/12)=7900+2586,6–3040=7446,6

7.2. Ао.год. = 7446,6 * 0,12 = 893,5

7.3. Ао.мес. = 893,5/12 = 74,4

8. Статья 8. Расходы структурного подразделения

Рстр. подразд. = 2427,3* 1 = 2427,3

Себестоимость структурного подразделения - сумма восьми статей

Сстрподразд=8337,8+6252,5+2150+277,3+631,1+36+74,4+2427,3=36926,7

9. Статья 9. Общепроизводственные расходы

9.1. Ро.пр` = 36926,7 * 0,6 = 22156

9.2. Ро.пр``= 8337,8*0,036*(1+0,07)=321,1

9.3. Ро.пр. = 22156 + 321,1= 22477,1

10. Статья 10. Потери от брака (Рбр.).

10.1. Рбр.1 = 8337,8 *0,04 = 333,5

10.2. Рбр.2 = 6252,5 * 0,02 = 125

10.3 Рбр. = 458,5

Производственная себестоимость - сумма десяти статей

Спр. = 36926,7 + 22477,1 + 458,5 = 59862,3

11. Статья 11. Внепроизводственные расходы.

Рвн.пр. = 59862,3 * 0,2 = 11972,4

12. Статья 12. Расходы на кредит и его обслуживание.

12.1. S кр. = (8337,8 * 0,1) + (6252,5 * 0,06) + (36 * 1) + (0 *1) + (0 * 0,15) = 833,7+375,1+36=1244,8

12.2. I = 1244,8 * 0,11 = 136,9

Полная себестоимость - сумма двенадцати статей

Спол. = 59862,3 + 11972,4 + 136,9 = 71971,6

13. Налогообложение

НДС = 71971,6 * 0,18 = 12954,8

14. Расчет прибыли

14.1. Фи. = 0 + 0 + 36 = 36

14.2. Пч. = (36 * 100) / 60 = 60

14.3. Фр. = 60 * 0,3 = 18

14.4. Фд. = 60 * 0,08 = 4,8

14.5. Пр.вып.= 60 * 0,02 = 1,2

Валовая прибыль

Пв = 60+ 60 * 0,315 = 78,9

Выручка от реализации

Вр. = 71971,6 + 12954,8 + 78,9 = 85005

Рентабельность производства

Rпроиз. = (78,9/(7900+0+0+8337,8 +6252,5 +36+59862,3*0,06))*100%= (78,9/26118)*100% = 0,3

3.3.6 Расчет за июнь. Расчет ведется в тысячах рублей

1. Статья 1 "Сырье и материалы".

Сс.м.` = 8500 + 8500*0,025 = 8712,5

Сс.м. = 8712,5 - 8712,5 * 0,012 = 8607,95

2. Статья 2 "Покупные изделия, полуфабрикаты и услуги кооперированных предприятий".

Спок. = 6200 + 6200*0,025 = 6355

3. Статья 3 "Заработная плата основная производственных рабочих".

ЗПосн. = 2150

4. Статья 4 "Заработная плата дополнительная производственных рабочих".

4.1.1. Расчет нормативной суммы премирования

4.1.2. Расчет процентов изменения фактического уровня возвратных отходов от нормативного.

+ % = 3,6 – 1,2 = 2,4

4.1.3. Расчет пунктов премирования

П/п = 2,4 * 10 = 24

4.1.4. Расчет процента увеличения (уменьшения) премии

%пр. = 24 * 2 = 48%

4.1.5. Расчет суммы премирования

ЗПпр. = 322,5*1,48 = 477,3

4.2. Расчет фонда заработной платы за месяц производится по формуле (4.6):

ФЗП = 2150 + 477,3 = 2627,3

5. Статья 5. Расчет отчислений на социальное страхование.

Осс. = 2627,3 * 0,26 = 683

6. Статья 6. Расходы на подготовку и освоение производства (Рп.о.пр.).

Рп.о.пр. = 36

7. Статья 7. Расходы на содержание и эксплуатацию оборудования.

7.1 Фср.год. = 7900 + ((820*10+120*7+2600*5+3000*3)/12) – ((900 *11+1200*9+1200*7+1200*5+300*4+60*3)/12)=7900+2586,6–3040=7446,6

7.2. Ао.год. = 7446,6 * 0,12 = 893,5

7.3. Ао.мес. = 893,5/12 = 74,4

8. Статья 8. Расходы структурного подразделения

Рстр. подразд. = 2627,3* 1 = 2627,3

Себестоимость структурного подразделения - сумма восьми статей

Сстр.подразд=8607,95+6355+2150+477,3+683+36+74,4+2627,3=21010,9

9. Статья 9. Общепроизводственные расходы

9.1. Ро.пр` = 21010,9 * 0,6 = 12606,5

9.2. Ро.пр``= 8607,95*0,03= 258,2

9.3. Ро.пр. = 12606,5 + 258,2= 12864,7

10. Статья 10. Потери от брака (Рбр.).

10.1. Рбр.1 = 8607,95*0,04 = 344,3

10.2. Рбр.2 = 6355 * 0,02 = 127,1

10.3 Рбр. = 344,3+127,1=471,8

Производственная себестоимость - сумма десяти статей

Спр. = 21010,9 + 12864,7 + 471,8 = 34347,4

11. Статья 11. Внепроизводственные расходы.

Рвн.пр. = 34347,4 * 0,2 = 6869,4

12. Статья 12. Расходы на кредит и его обслуживание.

12.1. S кр. = (8607,95* 0,1) + (6355* 0,06) + (36 * 1) + (120 *1) + (1200 * 0,15) = 860,7+381,3+36+120+180=1578

12.2. I = 1578 * 0,11 = 173,5

Полная себестоимость - сумма двенадцати статей

Спол. = 34347,4 + 6869,4+ 173,5= 41390,3

13. Налогообложение

НДС = 41390,3 * 0,18 = 7450,2

14. Расчет прибыли

14.1. Фи. = 120 + 1200*0,2 + 36 = 396

14.2. Пч. = (396 * 100) / 60 = 660

14.3. Фр. = 660 * 0,3 = 198

14.4. Фд. = 660 * 0,08 = 52,8

14.5. Пр.вып.= 660 * 0,02 = 13,2

Валовая прибыль

Пв = 660+ 660 * 0,315 = 867,9

Выручка от реализации

Вр. = 41390,3 + 7450,2 + 867,9= 49708,4

Рентабельность производства

Rпроиз. = (867,9/(7900+120+1200*0,2+8607,95+6355+36+34347,4*0,06))*100%= (867,9/25319)*100% = 3,42

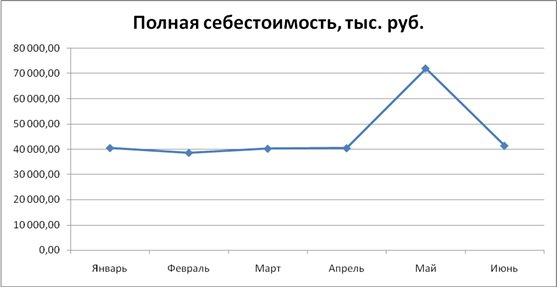

IV. Графики График 1. Полная себестоимость, тыс. руб.

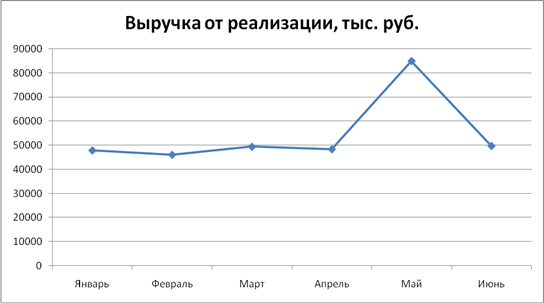

График 3. Выручка от реализации, тыс. руб.

V. Анализ полученных результатов по шести месяцам

Деятельность любой компании зависит от множества факторов, каждый из которых может нести в себе различные риски для успешного функционирования бизнеса компании. Как правило, влияние факторов можно оценить с помощью различных показателей, большая часть которых носит финансовый характер. С помощью данных показателей менеджмент компании как оценивает успешность достижения долгосрочной стратегии, так и обеспечивает эффективность своих краткосрочных решений. При этом нельзя забывать, что показатели только отражают деятельность компании, в то время как управление деятельностью направлено на реальные бизнес-процессы, функционирующие в компании.

Концентрация усилий на улучшении одного показателя (например, прибыльности) без учета остальных может привести к значительным проблемам в деятельности компании. Даже прибыльная компания может обанкротиться только из-за одной ошибки в управлении оборотным капиталом, вследствие которой у нее не окажется достаточного количества ликвидных активов для погашения своих краткосрочных кредиторских обязательств. Данный пример демонстрирует, что компания в ходе своей деятельности должна контролировать и поддерживать на необходимом уровне множество параметров деятельности, каждодневно выдерживая необходимый баланс между элементами системы управления компанией. Для каждой компании существуют свои наиболее актуальные показатели, баланс которых необходимо поддерживать. Для одних компаний важно прежде всего максимизировать денежные потоки, для других компаний приоритетным является поддержание оптимальной структуры капитала при сохранении минимально требуемого уровня ликвидности.

Но, безусловно, определяющим фактором в формировании необходимого соотношения между различными аспектами бизнеса является концепция стоимости компании, когда ликвидность, доходность, платежеспособность и долгосрочная финансовая устойчивость являются теми категориями, на основании анализа которых определяется стоимость компании.

Итак, перейдем к оценке и анализу полученных результатов. Полная себестоимость предприятия за 6 месяцев увеличилась с 40490,2 до 41390,3 тысяч рублей. Динамика роста стабильная. Наибольший рост наблюдался с февраля по март и с апреля по май.

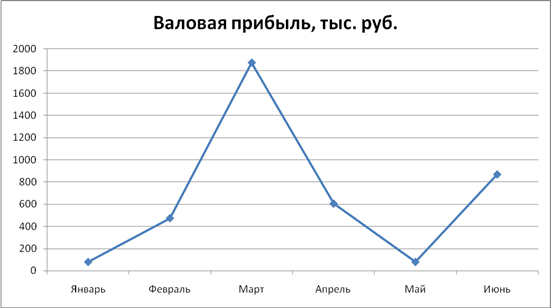

Валовая прибыль также выросла с 78,9 до 867,9 тысяч рублей, за период в пол года. Рост достаточно активный, но не стабильный. Наибольший рост наблюдался с февраля по март, когда валовая прибыль достигла 1875,9 тысяч рублей. Однако, падение с марта по апрель было столь стремительным, как и первоначальный рост.

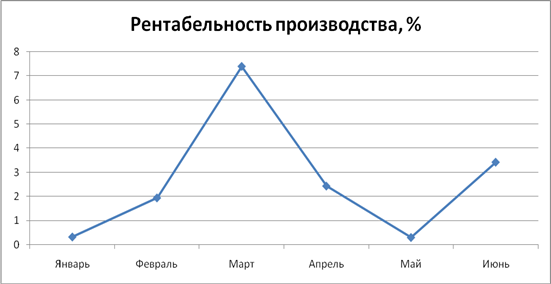

Логичным является рост выручки реализации и рост рентабельности. Тенденции, наблюдаемые при анализе этих финансовых показателей, аналогичны рассматриваемым ранее. За 6 месяцев выручка увеличилась с 47857,3 до 49708,4 тысяч рублей, а рентабельность производства выросла с 0,32 до 3,42%.

VI. План мер по устранению выявленных недостатков

Комплекс мер, направленный на повышение эффективности деятельности предприятия, может включать в себя инструменты, рассматриваемые на следующих уровнях.

Стратегический уровень:

Мониторинговые системы управления

Системы KPI/BSC

Аналитический уровень:

Система бюджетирования

Система управленческой отчетности

Транзакционный уровень:

Система налогового учета

Система бухгалтерского учета

Система управленческого учета

Работа по созданию системы финансового управления не может происходить без четкого понимания взаимосвязей, существующих между отдельными ее подсистемами. Так, например, внедрение Системы бюджетирования при условии отсутствия налаженной Системы управленческого учета, которая должна обеспечивать сбор фактических данных для проведения план-факт анализа в Системе бюджетирования, существенно обесценивает всю пользу от внедрения Системы бюджетирования ввиду невозможности получения необходимой информации для анализа. Поэтому в задачи финансового директора входит не только разработка методологической базы всей системы финансового управления компании, но и правильная организация всех необходимых работ. Как правило, построение системы финансового управления должно начинаться с создания основания пирамиды, то есть тех подсистем, которые лежат в основе всей системы финансового управления и без которых невозможно функционирование остальных элементов системы. По мере разработки ключевых подсистем работы смещаются в сторону элементов, лежащих на более высоких уровнях (систем аналитического и стратегического уровня).

При этом финансовому директору нельзя забывать еще и о том, что система финансового управления будет действовать с должной эффективностью только в рамках законченного и настроенного автоматизированного решения. Только в этом случае система сможет одновременно и оперативно обеспечивать достоверной информацией всех заинтересованных пользователей системы. Поэтому автоматизация системы финансового управления является тем третьим ключевым моментом, который может обеспечить внедрение и последующее успешное функционирование всей системы финансового управления компании.

Работы по созданию системы финансового управления следует начинать с организации работы финансово-экономической службы, а также службы автоматизации компании. Необходимо отладить бизнес-процессы, определить отделы и порядок взаимодействия специалистов, утвердить систему сбора информации.

Поскольку основным инструментом получения оперативной и всесторонней информации о текущей деятельности компании является система управленческого учета, то ее построение является отправной точкой в создании любой системы финансового управления. Первоначально с задачами системы управленческого учета может справляться система бухгалтерского учета, но ее функционал, ориентированный прежде всего на потребности внешних (фискальных) органов, рано или поздно начнет ограничивать возможности менеджмента по эффективному управлению компанией.

После построения транзакционного уровня пирамиды можно перейти к решению задач более высокого уровня. Для полноценного анализа данных необходима Система управленческой отчетности. Важнейшей задачей финансового директора является управление оборотным капиталом, которое включает в себя управление запасами, денежными средствами, дебиторской задолженностью. Для достижения этих целей как нельзя лучше подходит Система бюджетирования. Внедренная Система бюджетирования позволяет также планировать деятельность предприятия и контролировать участие каждого подразделения в выполнении поставленных задач. Кроме того, Система бюджетного управления является очень эффективным инструментом при реализации программ сокращения издержек.

Финансовый директор является одним из главных лиц при принятии решений об инвестировании. Активное желание менеджеров реализовывать новые инвестиционные проекты должно сопровождаться взвешенным анализом эффективности потенциальных вложений. В случае необходимости получить финансирование в кредитной организации или у частного инвестора компании необходимо подготовить специализированные документы, оформленные по всем правилам данной организации (бизнес-план, инвестиционный меморандум, ТЭО). Если компания регулярно реализует инвестиционные проекты, в задачу финансового директора входит создание такой Системы управления инвестициями, которая позволит определить критерии принятия или отклонения инвестиционных проектов, оценить с их помощью потенциальную эффективность проекта и в дальнейшем контролировать действия ответственных за реализацию проекта, руководителей предприятия, специалистов по бизнес-планированию и других заинтересованных лиц. Кроме того, Система управления инвестициями должна позволять вести учет затрат применительно к конкретному инвестиционному проекту, отделяя их от затрат по другим проектам или от других затрат компании, связанных с ее регулярной производственной деятельностью.

Рано или поздно каждая развивающаяся компания сталкивается с необходимостью внедрения и совершенствования системы мотивации. Решение этой задачи предполагает непосредственное участие финансового директора. Современными инструментами мотивации являются Системы ключевых показателей эффективности (KPI) или сбалансированных показателей (BSC). Эти инструменты применяются также для согласования стратегии компании и оперативной деятельности персонала.

Система финансового управления предприятием является тем набором инструментов управления, которые в современных условиях необходимы каждой компании, желающей удержаться на рынке в условиях постоянного роста конкуренции. Стратегически мыслящий финансовый директор должен прогнозировать тенденции развития своей отрасли и те проблемы, которые будут возникать в связи с этим, и последовательно выстраивать пирамиду финансового управления предприятием, способную их решить.

Список использованной литературы

1. Абрютина М.С. Анализ финансово-экономической деятельности предприятия. М, 2002

2. Артеменко В. Г., Беллендир М. В. Финансовый анализ, ДИС,2003 год

3. Баканов М.И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных значений, финансовое прогнозирование./Под ред. М.И. Баканова, А.Д. Шеремета. М.: Финансы и статистика, 2004

4. Балобанов И.Т. Основы финансового менеджмента. М, 2004

5. Васильев Д. Возьмите управленческий учет в свои руки (Д. Васильев, "Московский бухгалтер", N 2, январь 2007 г.)

6. Владимирова Т.В Малые предприятия: Практическое пособие. Владимирова Т.В. Экзамен 2004

7. Гофман К.-Д.Мотивация в бизнесе: Умение вести презентации и конференции: Коммуникация и применение наглядных средств. Гофман К.-Д. Феникс 2004

8. Гританс Я.М. Организационное проектирование и реструктуризация (реинжиниринг) предприятий и холдингов: экономические, управленческие и правовые аспекты (практическое пособие по управленческому и финансовому консультированию). Гританс Я.М. Волтерс Клувер 2005

9. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие 2-е изд. М.: Финансы и статистика, 2002.

10. Едронова В.Н., Хасянова С.Ю. Оценка рейтинга кредитной заявки // Финансы и кредит. 2003. 7. с. 2 8.

11. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2003.

12. Жилинский С.Э. Предпринимательское право (правовая основа предпринимательской деятельности). Жилинский С.Э. Норма 2005

13. Зуб А.Т. Стратегический менеджмент. М, 2005

14. Карпова Т.П. Управленческий учет, учебник, Москва, ЮНИТИ,2004 год.

15. Ковалев А.И., В.П.Привалов Анализ финансового состояния предприятия. Изд-е 4-е. М.2005г.

16. Кожинов В. Я. Бухгалтерский учет-пособие для начинающих, Москва, Экзамен, 2005 год.

17. Кузнецов А.И., Омельченко И.Н. Технология бизнес-планирования. Кузнецов А.И., Омельченко И.Н. Московский государственный технический университет им. Н.Э. Баумана 2005

18. Куликов Л.М. Основы экономических знаний: Учеб. пособие. М.: Финансы и статистика, 2005.

19. Литвак Б.Г. Бизнес-лидеры: Технология успеха. Литвак Б.Г. Дело 2005

20. Мазоль С.И. Экономика малого бизнеса. Мазоль С.И. Книжный дом 2004

21. Неволина Е.В. Об оценке кредитоспособности заемщиков // Деньги и кредит. 2003.

22. Пелих А.С. Бизнес-план или как организовать собственный бизнес, М, Ось-89,2002

23. Пивоваров К.В. Бизнес-планирование. Пивоваров К.В. Издательский дом Дашков и К 2005

24. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия, пер. с франц. М:-Аудит, ЮНИТИ, 2004 год.

25. Рубин Ю.Б. Теория и практика предпринимательской конкуренции. Рубин Ю.Б. Маркет ДС 2004

26. Савицкая Г.В. Анализ хозяйственной деятельности предприятия Мн.-М.: ИП Новое знание, 2006.

27. Соболева Е.А., Соболев И.И. Финансово-экономический анализ фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 2004.

28. Суворова С.П. Внутрифирменная стандартизация аудиторских услуг по оценке инвестиционных проектов (С.П. Суворова, А.М. Ковалева, "Аудиторские ведомости", N 3, март 2007 г.)

29. Хелверт З. Техника финансового анализа, пер. с англ.,- М:-Аудит, ЮНИТИ, 2004 г.

30. Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование. Черняк В.З., Черняк А.В., Довдиенко И.В. РДЛ 2005.

31. Шевчук Д. Бизнес-план: методика составления (Д. Шевчук, "Финансовая газета", N 29, июль 2006 г.)

32. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа, Москва, Инфра-м, 2006 г.

Похожие работы

... продукции. Себестоимость 1 ц картофеля в 2008 году по сравнению с 2006 годом снизилась на 43,54 руб./ц, а закупочные цены повысились на 36,42 руб./ц. 4. Совершенствование производственной структуры внутрихозяйственного подразделения предприятия АПК 4.1 Обоснование размеров главной и дополнительных отраслей Обоснование рациональных размеров сельскохозяйственного предприятия сводится к ...

... вывод о том, что внутрифирменное планирование в ТНК превращается в особую сферу хозяйственной деятельности, объективно необходимую при сложившемся уровне обобществления производства. Планирование деятельности производственного подразделения. В производственном отделении осуществляется тактическое и оперативное планирование. Тактическое планирование предполагает составление среднесрочных (обычно ...

... факторам и только после этого проводить сравнение. Если и после этого продуктивность животных на передовой ферме (предприятии) будет выше, чем на других, то эту разность можно считать результатом лучшего ухода и содержания животных. 3. Резервы и пути повышения эффективности производства молока 3.1 Пути повышения продуктивности коров и качества молока Среди коренных вопросов подъема ...

... труда применяются методы оценки труда ИТР. Контроль качества труда цехового персонала является неотемлемой частью управления качеством продукции в рамках предприятия. Производствення программа цеха Производственная программа цеха разрабатывается в натуральном и стоимостном выражении. Объем производства цеха в стоимостной оценке рассчитывается на основе показателей валовой, товарной, ...

0 комментариев