Содержание

Задание № 1

Задание № 2

Задание № 3

Задание № 4

Список используемой литературы

Задание № 1

Исходные данные:

| Показатели | Всего, руб. |

| Продажи (1500 единиц) | 45 000 |

| Переменные затраты | 15 000 |

| Маржинальная прибыль | 30 000 |

| Постоянные затраты | 16 000 |

| Прибыль | 14 000 |

Рассчитать:

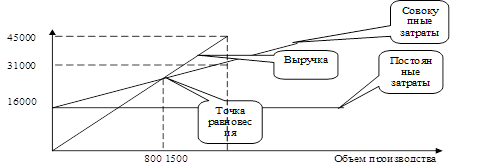

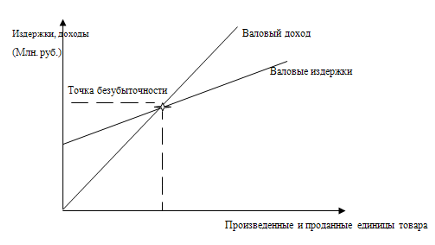

точку равновесия в единицах продукции (аналитически и графически),

точку равновесия в рублях,

объем продаж при заданной прибыли, если предприятие планирует в следующем году получить прибыль в размере 15000 руб.,

точку наличного равновесия, если сумма годового износа основных средств равна 1500 руб.,

показатель безопасности, если предприятие в следующем году планирует объем продаж на уровне 50 000 руб.,

изменение прибыли в случае роста объема продаж на 10 000 руб., на 450 единиц продукции,

размер прибыли, которую следует ожидать при объеме продаж, равном 45 500 руб.,

следует ли предприятию увеличивать смету расходов на рекламу на 6000 руб., что должно привести к росту выручки от реализации на 8 000 руб.

следует ли предприятию увеличивать смету расходов на рекламу на 1 000 руб. при одновременном снижении цены за единицу продукции на 5 руб., что должно привести к росту продаж на 60%,

следует ли предприятию принимать решение производственного отдела о замене некоторых комплектующих изделий новыми, что повлечет за собой увеличение переменных затрат на 2 руб. в расчете на единицу продукции.

Усовершенствование модели может увеличить спрос на эти изделия, а значит, увеличить объем их производства на 450 единиц, цену, по которой должен быть продан продукт предприятия, чтобы остались прежними:

А) прибыль;

Б) норма маржинальной прибыли, если вследствие инфляции затраты на сырье и материалы увеличатся с 0,9 руб. на единицу до 1,8 руб. объем производства в точке безубыточности в единицах продукции и в денежном выражении, а также прибыль, если закупочные цены на сырье увеличатся на 25% (первоначальная цена 0,9 руб. на единицу продукции), величины критической продажной цены, критической выручки, критического уровня постоянных расходов, операционную зависимость при данном уровне продаж на предприятии, финансовую зависимость, если общая сумма финансовых выплат рассматриваемого предприятия составляет 2 000 руб., половину которой составляют расходы на выплату процентов и половину - дивидендов по привилегированным акциям, а ставка корпоративного налога равна 40%, полную зависимость при данном уровне продаж предприятия.

Решение:

Для определения точки равновесия необходимо рассчитать коэффициент маржинальной прибыли.

Коэффициент МП = МП/П = 30 000/14 000 = 2,14.

И удельную маржинальную прибыль:

Удельная маржинальная прибыль = удельная продажная цена (ц) - переменные затраты на единицу продукции (п) = 45 000/1500 - 15 000/1500 = 20 руб.

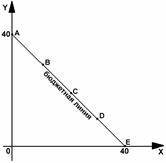

Точка равновесия в единицах продукции = постоянные затраты / удельная МП = 16 000/20 = 800 шт.

Графически это выглядит следующим образом:

Точка равновесия в рублях =постоянные затраты/коэффициент МП = 16 000/2,14 = 7476,6 руб.

Тогда объем продаж при заданной прибыли = (Постоянные затраты + Заданная прибыль) /Удельная МП = (16 000 + 15 000) /20 = 15 500 шт.

Точка наличного равновесия = (Постоянные затраты - Износ) /Удельная МП = (16 000 - 1 500) /20 = 725 шт.

Показатель безопасности = (Ожидаемый объем продаж - Равновесный объем продаж) /Ожидаемый объем продаж = (50000 - 800*30) /50000 = 0,52.

Изменение чистой прибыли = Изменение объема продаж в рублях * Коэффициент МП = 10 000 *2,14 = 21 400 руб.

Прибыль возрастет на 21 400 руб. при условии, что постоянные затраты останутся неизменными.

Если вместо рублей будет принят показатель изменения объема продаж в единицах продукции, то формула примет вид:

Изменение чистой прибыли = Изменение объема продаж в единицах продукции * Удельная МП = 450 * 20 = 9 000 руб.

Размер прибыли, которую следует ожидать при объеме продаж, равном 45 500 руб. находится путем определения разница между МП и постоянными затратами:

МП: 45 500*2,1497 370 руб.

Минус: Постоянные затраты 16 000 руб.

Чистая прибыль 81 370 руб.

следует увеличить смету расходов на рекламу, так как прирост маржинальной прибыли получается больше, чем рост расходов:

Прирост МП: 8 000 * 2,1417 120 руб.

Рост расходов на рекламу 6 000 руб.

Снижение чистого дохода 11 120 руб.

снижение продажной цены на 5 руб. приведет к снижению удельной МП с 20 до 15 руб.

Отсюда:

Предполагаемая МП: 2 400 * 1536 000 руб.

МП в настоящий момент: 1 500 * 2030 000 руб.

Прирост МП 6 000 руб.

Увеличение расходов на рекламу 1 000 руб.

Рост чистой прибыли 5 000 руб.

Ответ будет положительным.

Решение по данному вопросу можно принять, составив отчет о прибылях и убытках:

Отчет о прибылях и убытках

| (А) В данный момент (1 500 шт) | (Б) Предполагается (1 950 шт) | (Б - А) | |

| Объем продаж | 45 000 | 58 500 | 13 500 |

| Минус: переменные затраты | 15 000 | 1950* (10 - 2) = 15 600 | 600 |

| МП | 30 000 | 42 900 | 12 900 |

| Минус: постоянные расходы | 16 000 | 16 000 | 0 |

| Чистая прибыль | 14 000 | 26 900 | 12 900 |

Следует перейти на замену некоторых комплектующих. Это приведет к увеличению прибыли на 12900 руб.

при прежней прибыли цена будет равна:

П = 14 000 руб.

Р = (14000 + 16000 + 8*1950) /1950 = 23,4 руб.

При прежней норме прибыли:

НМП = 30000/45000 = 0,667.

Р = (8*1950*2) / (1 - 0,667) /1950 = 48,0 руб.

объем производства в точке безубыточности в единицах продукции:

Q = 16000/ (30 - 10*1,25) = 914,3 шт.

объем производства в точке безубыточности в рублях:

Q = 914,3*30 = 27428,6 руб.

Прибыль при изменении закупочных цен на сырье:

П = 45000 - 15000*1,25 - 16000 = 10250 руб.

Критическая продажная цена = постоянные затраты/объем производства + переменные затраты на единицу продукции

Цкрит = 16000/1500 + 15000/1500 = 20,67 руб.

Критическая выручка = постоянные затраты/ (1 - переменные затраты на единицу продукции/цена)

Вкрит = 16000/ (1 - 10/30) = 24000 руб.

Критический уровень = объем производства * Удельная МП = 45 000 * 2,14 = 21 028 руб.

Операционная зависимость при данном уровне продаж на предприятии находится, как:

![]()

Это означает, что если продажи возрастут (сократятся) на 1%, можно ожидать рост (или сокращение) чистой прибыли на величину, в 2,14 раза большую, т.е. на 2,14%. Коэффициент финансовой зависимости

![]()

ПВ = 1000 + 1000/ (1 - 0,4) = 2 667 руб.

![]()

Это означает, что если прибыль до выплаты процентов и налогообложения увеличится (уменьшится) на 1% компания может рассчитывать на увеличение (уменьшение) прибыли на акцию на величину, большую в 1,24 раза, т.е.1,24%.

Полная зависимость = операционная зависимость * финансовая зависимость = 2,14 * 1,24 = 2,65.

Если объем продаж возрастет (сократится) на 1%, компания может ожидать рост (сокращение) прибыли на акцию на 2,65%.

Задание № 2

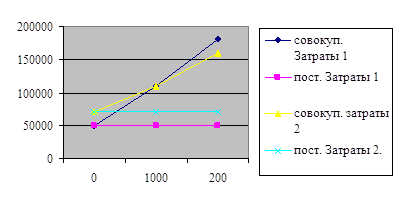

Администрация предприятия решила приобрести новый станок. Открытым остается вопрос в том, какой конкретно приобрести станок: станок 1 или станок 2.

Покупка и эксплуатация станка 1 связана с возникновением постоянных затрат в размере 50 000 руб., за отчетный период и переменных затрат в размере 65 руб. на единицу продукции; покупка станка 2 - постоянных затрат в объеме - 70 000 руб., переменных - 45 руб. на единицу.

Решение:

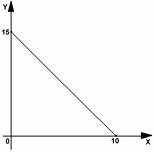

Найдем точку безубыточности каждого станка:

50000 + 65Х = 70000 + 45Х;

Х = 1000 станков.

Совокупные затраты равны = 50000 + 65*1000 = 110500 руб.

Построим графики.

Из графика видно, что до объема производства, равного 1000 шт. выгодно приобретение станка 1, так как совокупные затраты меньше, а при объеме производства, превышающем 1000 шт., выгодно приобретение станка 2, так как теперь у него затраты меньше.

Задание № 3

Определить влияние использования производственной мощности на прибыль предприятия при следующих условиях: по предприятию, выпускающему одно изделие:

нормальная мощность предприятия - 350 000 шт.,

запланированный объем производства - 300 000 шт.,

фактически выпущено продукции - 280 000 шт.,

цена реализации изделия - 15 руб.,

переменные расходы на изделие - 11 руб.,

постоянные расходы за период - 450 000 руб.

Решение:

Результаты расчета представлены ниже в таблице:

| Показатель | На нормальную мощность 350 тыс. шт. | На запланированный объем производства 300 000 шт. | На фактический объем производства 280 000 руб. | Отклонения, тыс. руб. | |||||

| на ед. продукции | всего, тыс. руб. | на ед. продукции | всего, тыс. руб. | на ед. продукции | всего, тыс. руб. | Фактической от нормальной мощности | в том числе | ||

| Плановой от нормальной | Плановой от фактической | ||||||||

| Выручка от реализации | 15 | 5250 | 15 | 4500 | 15 | 4200 | -1050 | -750 | 300 |

| Переменные расходы | 11 | 3850 | 11 | 3300 | 11 | 3080 | -770 | -550 | 220 |

| Маржинальный доход | 4,00 | 1400 | 4 | 1200 | 4 | 1120 | -280 | -200 | 80 |

| Постоянные расходы | 1,29 | 450 | 1,5 | 450 | 1,61 | 450 | 0 | 0 | 0 |

| Прибыль | 2,71 | 950 | 2,5 | 750 | 2,39 | 670 | -280 | -200 | 80 |

При расчете влияния на прибыль объема производства только по постоянным затратам перерасход за счет ухудшения использования нормальной производственной мощности составил 1 050 тыс. руб. Приведенный в таблице расчет показал, что по тем же исходным данным прибыль уменьшилась на 280 тыс. руб., причем величина, на которую уменьшилась прибыль, совпадает с величиной, на которую сократился маржинальный доход.

Делая расчет по ставке маржинального дохода, получаем те же результаты:

Отклонения прибыли за счет недоиспользования нормальной мощности:

(300 000 - 350 000) * 4,00 = - 200 000 руб.

Отклонения прибыли за счет невыполнения плана по объему производства:

(280 000 - 300 000) * 4,0 = - 80 000 руб.

Итого: влияние на прибыль использования мощности (изменения объема производства) = - 240 000 руб.

Таким образом, применение ставки маржинального дохода позволяет более полно учесть влияние на прибыль колебаний объема производства или изменений в использовании производственных мощностей.

Задание № 4

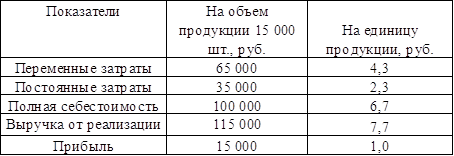

Предприятие продает на внутреннем рынке продукцию в объеме 15 000 шт. Данные о затратах на весь объем продукции приведены ниже в таблице. Предприятие имеет возможность дополнительно произвести некоторое количество такой же продукции и реализовать ее на внешнем рынке. Нужно установить цену на экспортируемую продукцию, применив метод ценообразования, когда постоянные расходы фактически возмещаются в ценах, установленных для определенного базового количества производимых изделий, а цены определяются на базе переменных затрат только дополнительного количества изделий, при сохранении прежнего уровня рентабельности.

Исходные данные:

| Показатели | На объем продукции 15 000 шт., руб. |

| Переменные затраты | 65 000 |

| Постоянные затраты | 35 000 |

| Полная себестоимость | 100 000 |

| Выручка от реализации | 115 000 |

| Прибыль | 15 000 |

Решение:

Составим таблицу с расчетом на единицу продукции:

Изделия, которые продаются на внутреннем рынке по цене 7,7 руб. за единицу, имеют рентабельность 1/7,7 = 0,13 = 13%. Из таблицы видно, что переменные затраты, т.е. затраты, изменяющиеся пропорционально объему производства, составляют 4,3 руб. на единицу. Известно, что 15 тыс. шт. изделий уже продаются на внутреннем рынке и предполагается, что какое-то количество продукции данного вида можно продать на внешнем рынке. В этом случае можно использовать себестоимость в части переменных затрат в качестве базы для определения экспортной цены, так как во-первых, постоянные накладные расходы в размере 35 000 рублей не изменятся и их долю в себестоимости каждого изделия в размере 2,3 руб. не нужно возвращать в ценах изделий, реализуемых на экспорт; во-вторых, предприятие в данном случае может ограничиться прибылью, меньшей, чем 1 рубль. Иными словами, предприятие получит прибыль от экспорта данного изделия, если экспортная цена будет выше величины переменных затрат на изделие, равных 4,3 руб. Если предприятие захочет продавать изделие с той же рентабельностью, что и на внутреннем рынке, только от переменных затрат, то получится экспортная цена, равная:

4,3 * 1,13 = 4,86 руб.

Список используемой литературы

1. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. - М.: Финансы и статистика, 1998. - 480 с.: ил.

2. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. // Финансы и кредит, № 2-3, 1998.

3. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности 2-е изд. - М.: Финансы и статистика, 2003. - 512 с.

4. Крейнина М.Н. Финансовый менеджмент, - М.: "ДИС", 2003. - 304 с.

5. Савицкая Г.В. Экономический анализ: Учеб. / Г.В. Савицкая. - 8-е изд., перераб. - М.: Новое знание, 2003. - 640 с.

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

... пресс-конференций; 3) осуществление событийного и спортивного маркетинга (участие в мероприятиях, организованных третьими лицами); 4) осуществление событийно-зависимого маркетинга (организация специальных мероприятий, часто на эксклюзивной основе); 5) размещение продукта в кинофильме, ТВ или радиопрограмме, использование продукта в ходе проведения конференций, заседаний правительства и ...

... А.Б. Научный руководитель: к.э.н., доцент Петров В.Г. Москва 2005 115 Приложение № 2 Оформление плана курсовой работы на тему: «Экономическая теория человеческого капитала» План Введение................................................................................................................................... 3 1. Место и роль человеческого капитала в системе ресурсов компании ...

0 комментариев