Навигация

1. Учетные

- данные духгалтерского учета

- данные статистического учета

- данные оперативного учета

- данные управленческого учета

- выборочные учетные данные

2. Внеучетные

- нормативный материал

- материалы внешнего и внутреннего аудита материалы проверок налоговых служб

Данные, используемые в системе экономического анализа, формируются в системе, бухгалтерского, статистического, оперативного учета, а также выборочные учетные данные. Источниками информации могут быть нормативные материалы (нормы, стандарты, материалы внешнего и внутреннего аудита, материалы проверок налоговых служб).

Различия целей в системе финансового и управленческого учета влечет за собой и отличительные черты отчетности. Они заключаются в следующем:

1. Обязательность информации. Бухгалтерская (финансовая) отчетность подается в требуемой форме и с требуемой степенью точности, независимо от того, считает ли администрация эти сведения полезными. Предоставление управленческой информации всецело зависит от воли руководства и никакие ведомства и организации не имеют права указывать, какая информация необходима, а какая нет.

2. Цель предоставления информации. Бухгалтерская (финансовая) отчетность предназначена для внешних пользователей. Управленческая предоставляется для внутреннего управления, контроля и планирования

3. Пользователи информации. Пользователями бухгалтерской (финансовой) отчетности являются деловые партнеры, потенциальные инвесторы, акционеры и т.п. Управляющий аппарат многих организаций не имеет представления о том, какая часть акционеров, кредиторов и других лиц пользуется информацией, содержащейся в бухгалтерских отчетах компании.

Запросы большинства внешних пользователей подразумеваются одинаковыми. А запросы пользователей управленческой информации (менеджеров компании, сотрудников), как правило, имеют специфические запросы, на которые и будет ориентирована система управленческого учета.

4. Основополагающие положения. Бухгалтерская (финансовая) отчетность подчинена всецело российским стандартам (ПБУ). Управленческая информация может формироваться по любым учетным правилам в зависимости от их полезности.

5. Временной характер. Не смотря на то, что данные финансового учета берутся за основу, при планировании они носят ретроспективный характер. Управленческая информация вкладывает в свою структуру сведения ретроспективного и перспективного характера.

6. Формы выражения информации. Финансовые документы, являющиеся конечным продуктом финансового учета, содержат в основном информацию в денежном выражении. В управленческом учете фигурирует информация как в денежном, так и в не денежном (натурально-вещественном) выражении. В управленческом учете отражается количество материала и его стоимость, количество проданных изделий и сумма выручки от их продажи и т.д.

7. Степень точности информации. Высшему эшелону менеджмента необходима своевременная информация. В связи с чем можно пойти на определенные ослабления требований к точности в пользу быстроты получения учетных данных.

Поэтому в данной информации допустимы приблизительные и примерные оценки. В бухгалтерской (финансовой) информации приблизительные оценки недопустимы.

8. Периодичность информации. Финансовая информация составляется и подается в отчетные органы ежеквартально и ежегодно. Информация управленческого характера предоставляется руководству по мере надобности.

9. Объект информации. Объектом бухгалтерской (финансовой) отчетности является вся финансово-хозяйственная деятельность экономического субъекта. В управленческой информации основное внимание обращается на сравнительно небольшие подразделения предприятия: по видам деятельности, по организационным подразделениям предприятия, по ЦФО, по отдельным изделиям.

10. Ответственность за достоверность информации. За достоверность финансовой информации отвечает руководитель и главный бухгалтер хозяйствующего субъекта

Отчетность - это заключительный элемент систем бухгалтерского и управленческого учета.

Все элементы бухгалтерского учета тесно связаны между собой и представляют единое целое, т.е. систему экономических показателей, характеризующих условия и результаты работы предприятия за отчетный период. Вместе с тем, сведения, содержащиеся в бухгалтерской отчетности, имеют комплексный характер, потому что, как правило, разные аспекты одних и тех же хозяйственных операций и явлений.

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, является следствием определенных требований, предъявляемых к ее составлению:

1) Полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в этом году, и результатов инвентаризации имущества и обязательств

2) Правильность отнесения к отчетному периоду в соответствии с планом счетов бухгалтерского учета, ПБУ, НК

3) Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации

4) Соблюдение в течение отчетного года принятой учетной политики. В случае изменения учетной политики, объяснения должны быть в пояснительной записке к годовому отчету

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен прежде всего собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

В настоящее время годовая бухгалтерская отчетность состоит из следующих основных форм:

1) Баланс предприятия (нетто) ф.1

2) Отчет о прибылях и убытках ф.2

3) Отчет об изменении капитала ф.3

4) Отчет о движении денежных средств ф.4

5) Приложение к бухгалтерскому балансу предприятия, пояснительная записка ф.5

К исходной информации в экономическом анализе предъявляются определенные требования. Главное из них — удовлетворять потребности широкого друга пользователей с разными и подчас противоречивыми интересами. Детализируя требования к учетной информации, обратим внимание на наиболее важные из них.

Достоверность информации характеризуется: правдивостью, соответствием нормативным актам и внутрихозяйственным положениям; нейтральностью, т.е. отсутствием в ней «нажима», подталкивания к принятию решения, в котором заинтересован во-. все не пользователь; возможностью проверки и прозрачностью; осмотрительностью — отражением расходов и убытков прежде, чем доходов и прибылей.

| ||||||||||||

| ||||||||||||

| ||||||||||||

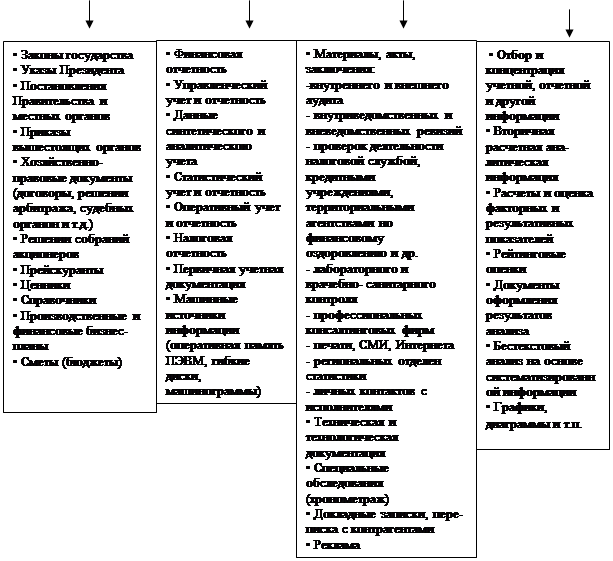

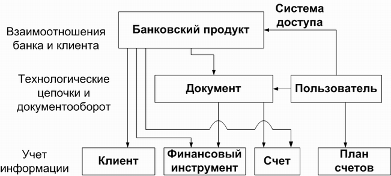

Рис. 1.1 Состав информации, необходимой для принятия управленческих решений

Такое требование, как сопоставимость учетной информации, достигается в процессе проведения динамического и структурного анализа.

Рациональность экономической информации предполагает ее достаточность, оперативность, высокий коэффициент использования первичной информации, отсутствие излишних данных, преодоление противоречия между систематическим ростом объема информации и постоянной ее нехваткой для рационального управления из-за высокой стоимости получения (приобретения) необходимых сведений. Важным критерием рациональности является не только отражающая, но и организующая роль информации, если она приспособлена к требованиям конкретного пользователя и может быть зафиксирована в качестве ноу-хау.

Экономический анализ позволяет усилить контрольную функцию за содержательностью и достоверностью экономической информации. Далеко не всегда исходная информация, например бухгалтерская отчетность, может быть признана достоверной. В качестве причин недостоверности могут быть: незнание составителями нормативных актов, содержания и порядка подготовки отчетности; невыполнение требований этих актов; прямая фальсификация, вуалирование сведений.

Особенности внутреннего и внешнего анализа

| Квалификационный признак | Внешний анализ | Внутренний анализ |

| Назначение Исполнители и пользователи Базовое информационное обеспечение Характер предоставляемой информации Степень унификации методики анализа Доминирующий временной аспект анализа | Общая оценка имущественного и финансового состояния Собственники, участники рынка ценных бумаг, налоговые службы, кредиторы, инвесторы и др. Бухгалтерская отчетность Общедоступная аналитическая информация Достаточно высокая возможность унификации процедур и алгоритмов Ретроспективный и перспективный | Поиск резервов увеличения прибыли и эффективности деятельности Управленческий персонал предприятия (руководители и специалисты) Регламентированные и нерегламентированные источники информации Детализированная аналитическая информация конфиденциального характера Индивидуализированные разработки Оперативный |

Из представленных в табл. 1.3 различий следует выделить два основных: во-первых, широта и доступность привлекаемого информационного обеспечения и, во-вторых, степень формализуемости аналитических процедур н алгоритмов. Если в рамках внешнего анализа опираются прежде всего на бухгалтерскую отчетность, которую, в принципе, можно получить, обратившись в органы статистики, то информационное обеспечение внутреннего анализа гораздо шире, поскольку для его проведения возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной, в частности для внешних аналитиков.

Безусловно, понятия ограниченности доступа к данным и их конфиденциальности существуют и в отношении внутренних аналитиков в том смысле, что абсолютной равнодоступности к источникам информации внутри предприятия не существует в принципе, поскольку доступ к информационной базе, как правило, ограничивается в зависимости от сферы интересов, компетентности и ответственности того или иного аналитика.

Что касается второго различия, то оно в значительной степени также предопределяется составом и структурой исходных данных, имеющихся в наличии у аналитика. Поскольку для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех компаниях и с заданной периодичностью, многие аналитические процедуры не являются заранее предопределенными, а сам анализ в этом случае носит более творческий, в определенной степени импровизационный, характер. Основным информационным обеспечением внешнего анализа служит бухгалтерская отчетность, именно определенной унифицированностью доступной информационной базы внешнего анализа и формализуемостью алгоритмов расчета ключевых показателей объясняется возможность использования стандартных пакетов прикладных программ аналитической направленности.

Наибольшую значимость и информативность для принятия управленческих решений имеет анализ производственной и финансовой подсистем. Производственный анализ заключается в обобщении данных, касающихся производственной деятельности хозяйствующего субъекта, выраженных прежде всего а натуральных измерителях - тоннах, метрах, штуках. В рамках производственного анализа осуществляется сравнение фактически достигнутых показателей с плановыми, средними по отрасли или по группе родственных предприятий и выявляются причины расхождения, резервы увеличения выпуска или изменения его структуры.

Финансовый анализ в системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

• оценить текущее и перспективное имущественное и финансовое состояние предприятия,

• оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения;

• выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

• спрогнозировать положение предприятия на рынке капитала.

Состав информационного обеспечения анализа, его глубина, достоверность и объективность аналитических выводов обеспечиваются привлечением и аналитической обработкой разнообразной информации.

В зависимости от источников получения информации она подразделяется на внутреннюю и внешнюю. Наибольшую роль в информационном обеспечении анализа играет внутренняя информация, к которой относятся все виды хозяйственного учета, бухгалтерская и статистическая отчетность, учредительные документы, юридическая документация, характеризующая договорные отношения с поставщиками и покупателями, заемщиками, вкладчиками и эмитентами, проектная и другая техническая документация, отражающая функциональную структуру выпускаемых изделий, их качество, уровень техники и технологии их производства, степень автоматизации управления всеми сторонами деятельности хозяйствующего субъекта, нормативно-плановая документация и бизнес-план, акты аудиторских и плановых проверок.

Для проведения разных видов экономического анализа используются различные источники внутренней информации и разное их соотношение.

Данные внутрихозяйственного бухгалтерского учета привлекаются при осуществлении всех видов анализа внутренними пользователями в пределах санкционированного руководством предприятия доступа к этим данным.

Основным источником информации дня внешних пользователей является бухгалтерская отчетность

Внутренние источники информации, можно, сгруппировать следующим образом:

1) учредительные документы;

2) первичные документы, фиксирующие состав основных и оборотных средств и их оценку;

3) первичные документы, отражающие хозяйственные операции и вызываемые ими движения денежных средств, а также доходы и расходы хозяйствующего субъекта;

4) проектно-техническая документация (технические паспорта, технологические карты и др.);

5) юридические документы, фиксирующие отношения с инвесторами, поставщиками и покупателями, заемщиками, эмитентами и вкладчиками;

6) данные аналитического бухгалтерского учета;

7) данные оперативного учета;

8) данные статистического учета;

9)- бухгалтерская отчетность, включая все приложения и пояснительную записку;

10) оперативная отчетность;

11) статистическая отчетность;

12) акты ревизий, аудиторских и налоговых проверок, заключения коммерческих банков, судебных органов;

13) планово-нормативная документация;

14) материалы, характеризующие личный состав персонала, в особенности руководящий состав анализируемого хозяйствующего субъекта;

15) концепции, стратегии, инвестиционные программы и бизнес-планы.

Наряду с внутренней информацией в современных условиях рыночной экономики России для принятия рациональных управленческих решений необходимо располагать информацией о состоянии внешней среды функционирования хозяйствующего субъекта.

Такая информация поступает из источников, находящихся вне хозяйствующего субъекта, и поэтому называется внешней информацией. В ее состав входят:

1. политическая информация, характеризующая экономическую политику государства в период проведения анализа и намечаемые ее изменения, в частности в области поощрения или запрещения отдельных видов хозяйственной и коммерческой деятельности, а также налогообложения;

2. экономическая информация о состоянии спроса и предложения по Дразним видам товаров и услуг на отечественных и зарубежных рынках, о процентных ставках за кредит, о биржевых котировках ценных бумаг разных эмитентов, о колебаниях курсов иностранных валют, о рейтингах отдельных коммерческих банков и компаний, с которыми анализируемый объект имеет деловые отношения, о состоянии и перспективах развития отдельных отраслей и подотраслей народного хозяйства;

3. информация о деятельности, финансовой устойчивости и перспективах развития конкретных хозяйствующих субъектов, являющихся покупателями, поставщиками, заемщиками, инвесторами, эмитентами ценных бумаг, кредиторами либо конкурентами анализируемого хозяйствующего субъекта;

Похожие работы

... рабочих местах (хронометраж, фотография и т.д.). 7.Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий. К организации информационного обеспечения анализа предъявляется ряд требований. Это - аналитичность информации, её объективность, единство, оперативность, рациональность. Смысл первого требования заключается в том, что вся ...

... ресурсов, размещаемых, как правило, на значительных расстояниях, а также с осуществлением затрат труда и информационным обеспечением этих процессов. Управление товародвижением основано на оперативном учете, контроле и анализе торговой деятельности. Оно включает ряд операций по организации доведения товара от поставщика до покупателя с целью наиболее полного удовлетворения спроса населения. ...

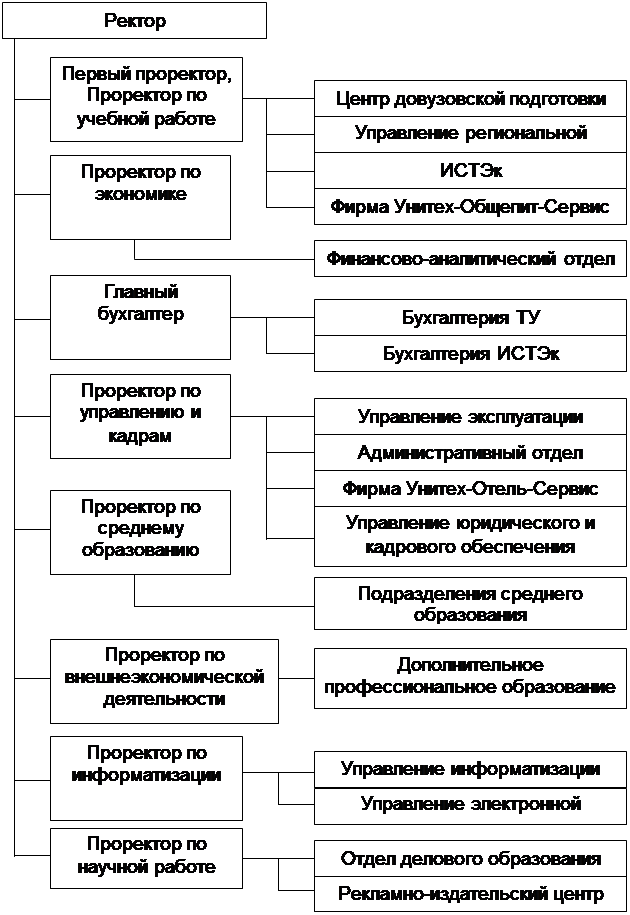

... , несмотря на такое лидерство, еще рано говорить о том, что информационные системы прочно вошли жизнь современных управленцев. 2 АНАЛИЗ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ 2.1 Общая характеристика объекта исследования ОАО «Технический университет КубГТУ» был создан 9 октября 1992 года. Новые экономические условия требовали создания в Кубанском государственном ...

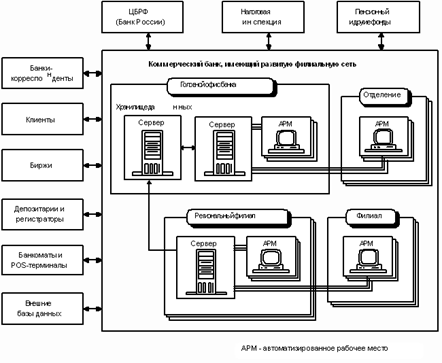

... весьма дороги, сложны в эксплуатации и развитии. Кроме того, уровень таких АБС все больше отстает от уровня развития банковской сферы. Особенности информационного обеспечения автоматизированных банковских технологий Проектирование и функционирование АБС основывается на системотехнических принципах, отражающих важнейшие положения методов общей теории систем, системного проектирования, ...

0 комментариев