Навигация

4. Фонд заработной платы.

Все начисленные предприятием выплаты работникам являются его затратами на оплату труда, образуя фонд заработной платы. Фонд заработной платы состоит из трёх разделов: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Фонд заработной платы, который используется для исчисления средней заработной платы в целом по предприятию, определяется независимо от источников выплаты денежных сумм. Фонд заработной платы включает:

Оплаты за отработанное время;

Оплату за неотработанное время (отпуск, оплата простоев не по вине работников, выходное пособие и так далее);

Выплаты на питание, жильё, топливо;

Единовременные поощрительные выплаты.

В состав единовременных поощрительных выплат включена материальная помощь, предоставляемая всем или большинству работников, так как она носит премиальный характер, в отличие от материальной помощи, предоставляемой отдельным работником по семейным обстоятельствам.

Из фонда заработной платы при исчислении размера средней заработной платы исключаются:

1. Надбавки за подвижный и разъездной характер работы, полевое довольствие;

2. Стоимость форменной одежды и обмундирования, предоставленных отдельным категориям работников в соответствии с законодательством (или сумма льгот в связи с их продажей по пониженным ценам). Эти затраты рассматриваются аналогично затратам на спецодежду икомандировачные расходы как затраты, связанные с необходимостью производственного процесса. Кроме того, сейчас иногда трудно отличить спецодежду от форменной.

3. Компенсации женщинам, находящимся в частично, оплачиваемом отпуске по уходу за ребёнком.

4. Выходное пособие при прекращении трудового договора с работником.

5. Оплата стоимости проезда работников Крайнего Севера к месту отдыха и обратно в соответствии с законодательством.

Для того, чтобы правильно рассчитать фонд оплаты труда, необходимо знать, какие виды оплаты труда относятся на себестоимость продукции, поскольку имеются затраты на оплату труда работников, которые не включаются в издержки обращения и, следовательно не учитываются при расчёте налога на превышение налога оплаты труда.

В элементе издержек обращения «Затраты на оплату труда» отражаются расходы предприятия на оплату труда основного производственного персонала. В эти суммы входят премии за производственные результаты, стимулирующие и компенсационные выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых основной деятельностью.

В состав затрат на оплату труда, учитываемых в издержках обращения торгового предприятия включают:

выплаты заработной платы за фактически сделанную работу исходя из сдельных расценок, тарифных ставок и должностных окладов;

выплаты стимулирующего характера по системным положениям: премии за производственные результаты, в том числе по итогам за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие трудовые достижения;

выплаты компенсирующего характера, связанные с режимом работы и условиями труда, за расширение зон обслуживания, совмещение профессий, за вредные условия труда;

оплата очередных и дополнительных отпусков и денежных компенсаций за неиспользованный отпуск;

выплаты за высвобождение с предприятий в связи с реорганизацией и сокращением численности штатов;

единовременные вознаграждения за выслугу лет, надбавки за стаж работы;

оплата труда работников несписочного состава за работу по договору;

В издержки обращения не включаются следующие выплаты работникам предприятия, а также затраты связанные с их содержанием:

материальная помощь, беспроцентная ссуда на улучшение жилищных условий;

оплата дополнительно предоставляемых по коллективному договору отпусков работникам;

компенсационные выплаты в связи в связи с повышением цен производимых сверх индексации доходов;

компенсация удорожания стоимости питания в столовых, буфетах, профилакториях предоставление его по льготным ценам или бесплатно, а также детям, находящимся в детских дошкольных учреждениях, санаториях и оздоровительных лагерях;

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

оплата путёвок на лечение и отдых, экскурсий и путешествий, занятий в спортивных секциях, кружках, клубах, посещение культурно-зрелищных и спортивных мероприятий;

другие виды оплат не связанные непосредственно с оплатой труда.

В издержки обращения не включаются затраты связанные с предоставлением работникам предприятия дополнительных льгот сверх нормативов, предусмотренных действующим законодательством и директивными и нормативными актами. Эти затраты возмещаются за счёт прибыли, остающейся в распоряжении предприятия.

В фонд оплаты труда включаются денежные суммы независимо от источника их финансирования (премии и другие виды оплаты труда, начисленные из центрального фонда социального развития или из других источников).

Заключение.

Заработная плата – часть национального дохода, выраженная в денежной форме, которая поступает в личное распоряжение работников для удовлетворения их материальных и культурных потребностей в соответствии с количеством и качеством затраченного ими труда. Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Запрещается какая-либо дискриминация при установлении и изменении размеров заработной платы и других условий оплаты труда.

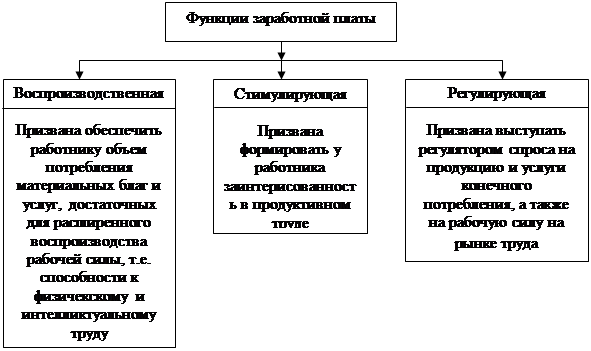

Сущность заработной платы проявляется в ее основных функциях: воспроизводственной, предусматривающей обеспечение работников, а также членов их семей необходимыми жизненными благами; регулирующей, которая воздействует на соотношение между спросом и предложением рабочей силы, на формирование персонала, численность работников и уровень их занятости; стимулирующей, которая устанавливает зависимость заработной платы работников от их трудового вклада и от результатов деятельности предприятия.

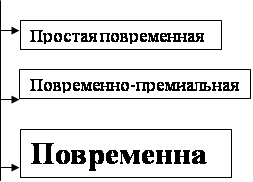

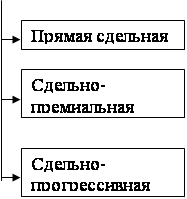

В организации заработной платы применяются три основные формы: повременная и сдельная и гибкая. Повременная заработная плата начисляется работнику в зависимости от фактически отработанного времени. Сдельная заработная плата предусматривает зависимость размера заработка от количества изготовленной продукции в соответствии с установленными расценками. Гибкая заработная плата увязывается с конечным результатом.

При выборе системы оплаты труда целесообразно учитывать форму собственности, величину предприятия, его структуру, характер производимой услуги, а также особенности доминирующих в коллективе ценностей и целей.

В настоящее время чисто сдельная и повременная оплата труда используется крайне редко. Существующие методы оплаты труда основаны на использовании разных систем премирования. При этом показателями премирования, как правило, являются достижения или перевыполнение дневной нормы выработки, обслуживания, совмещение различных видов деятельности, уровень квалификации, а также условия труда. Системы оплаты труда должны быть в постоянном развитии. Администрации предприятия совместно с профсоюзной организацией целесообразно систематически оценивать эффективность средств на оплату труда.

Список литературы

1.КондраковН.П. «Бухгалтерский учет» М: «Перспектива»-2006

2. Шишкин А. Ф. Экономическая теория: Учебное пособие для вузов. Кн. 2. – М.: Гуманит. изд. центр ВЛАДОС, 1996. – 352с.

3.Экономика торгового предприятия: Учебник для вузов / под ред. А.Гребнева. – Р-н/Д: Феникс, 1999. – 512с.

4.Экономика предприятия: Учебник для вузов / под ред. Н.А. Сафронова. – М.: Юрист, 1998. (с. 160 – 168, 170)

5. Л. И. Калинина и другие. Экономика и организация деятельности торгового предприятия. Москва, ИНФРА-2001 год.

6. Отдел статистики по Курганской области.

Похожие работы

... самостоятельны в хозяйственной деятельности предприятия частной, кооперативной формы собственности. Они сами определяют порядок оплаты труда работников, численность работающих на предприятии, размер их заработной платы. В основу организации заработной платы работников торговли ложатся три основных принципа. Материальная заинтересованность работников в результатах своего труда обеспечивается ...

... основными показателями хозяйственной деятельности торгового предприятия (прибылью, товарооборотом, доходом, издержками обращения) в случае необходимости ввести соответствующие коррективы. 2. Организация оплаты труда: когда необходима новая система? На сегодняшний день наблюдается усиленное развитие промышленного сектора экономики: растет количество новых производственных предприятий, «старые» ...

... интересы, чрезвычайно чувствителен к управленческому воздействию и критически относится к предъявляемым к нему требованиям. 2. Анализ показателей по труду предприятия торговли 2.1. Краткая организационно - экономическая характеристика деятельности предприятия торговли Общество с ограниченной ответственностью «Сибирский торговый дом» зарегистрировано Администрацией ЗАТО г. ...

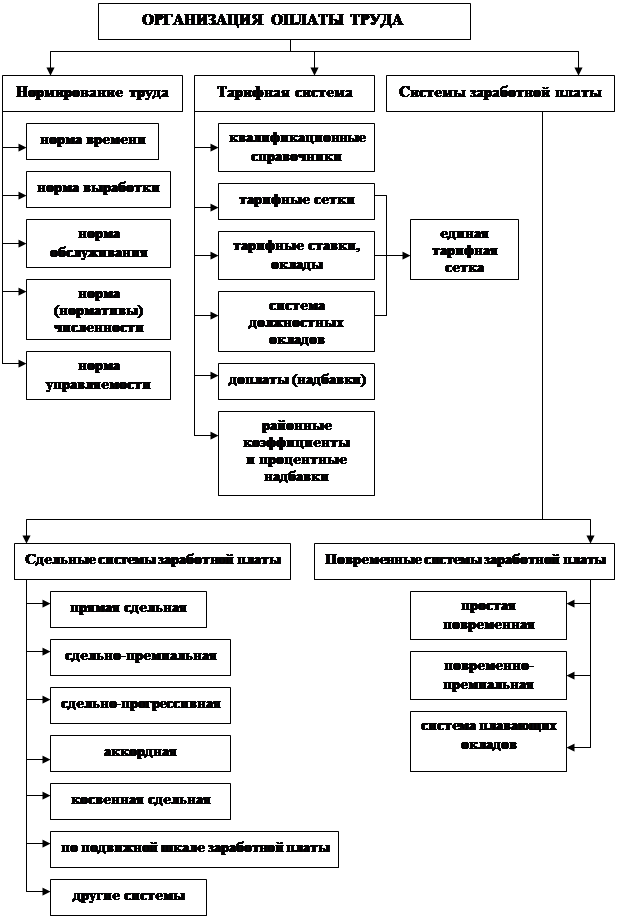

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

0 комментариев