Навигация

Системи управління запасами

52906

знаков

2

таблицы

5

изображений

2.2 Системи управління запасами

Створення запасів матеріальних ресурсів — основне питання планування МТЗ, тому перебуває під постійним контролем працівників постачання.

Управління запасами є проблемою, загальною для підприємств і фірм будь-якого сектору системи господарювання. Існує багато причин, з яких фірми йдуть на створення запасів. Основним доказом є те, що на підприємстві має бути певна кількість матеріальних ресурсів для підтримання виробничого процесу. За відсутності необхідного запасу підприємство може зазнати значних збитків.

Є й інша причина для створення запасів. Наприклад, сезонність, тобто тільки в певний сезон є можливість завозити окремі види ресурсів (заготівля річкового піску для виготовлення залізобетонних виробів, заготівля цукрового буряку для переробних заводів тощо).

Створюючи запас, необхідно враховувати, що розширення асортименту товарів на ринку приводить до скорочення життєвого циклу товару, а також впливає на поведінку партнерів, покупців і конкурентів. Запаси — це оборотний капітал; чим їх менше, тим ефективніше виробництво. Критерієм оптимізації запасів слугують витрати зберігання закупівель; утримання запасів тощо. Витрати закупівель охоплюють:

- витрати на оформлення замовлення;

- витрати на оформлення угоди з поставок;

- транспортні витрати;

- витрати на складування та зберігання.

Деякі витрати фіксуються в замовленні й не залежать від його обсягу, інші, наприклад транспортні та складські, перебувають у прямій залежності від величини замовлення.

Перспективним методом управління запасами є управління запасами "точно в строк".

"Точно в строк" — це філософія, яка може бути застосована в логістиці до всіх аспектів підприємництва, у тому числі виробництва, відвантаження та закупівлі товарів. Основою цієї філософії є те, що всі небажані запаси потрібно довести до мінімуму. Традиційна політика передбачає, що продукція має бути "про всяк випадок", щоб можна було задовольняти непередбачені потреби в ній. Однак така практика дорого коштує, адже запаси необхідно зберігати. У процесі діяльності фірми постійно виникають питання — чи будувати на наявних площах складські приміщення для зберігання запасів чи спрямовувати грошові кошти на розширення виробничої потужності, а відповідно — на збільшення випуску продукції. Нині підприємства дедалі частіше обирають другий підхід, оскільки метод "точно в строк" пов’язує всю діяльність у процесі виробництва та розподілу. Мета цього методу — виробляти та відвантажувати продукцію точно в строк для її подальшого використання. Особливе значення для реалізації принципу "точно в строк" мають такі аспекти, як закупівля та виробництво разом з контролем якості.

Принцип "точно в строк" застосовують для скорочення або ліквідації запасів. Передбачається наявність потрібного матеріалу у відповідному товарно-розподільчому центрі в потрібний час та доставка його на наступний день після замовлення, причому в належному стані й без втрат.

Принцип "точно в строк" передбачає наявність кількох надійних постачальників на тривалий термін з гарантією високої якості обслуговування. Для успішної реалізації цього методу велике значення має спосіб транспортування вантажів. За використання методу "точно в строк" на деяких компаніях спостерігається тенденція до скорочення кількості постачальників та їх географічного наближення до споживачів.

Під час управління запасами будь-якого товару потрібно відповісти на два запитання — коли поповнювати запас та який повинен бути розмір замовлення на поповнення? По суті кожне рішення, яке приймають під час управління запасами будь-якої організації незалежно від складності системи забезпечення, так чи інакше пов’язано з питанням про те, скільки замовляти й коли замовляти. Для вирішення цих питань існують певні системи управління запасами:

- з фіксованим розміром замовлення;

- фіксованим інтервалом між замовленнями (з постійним рівнем запасу).

Решта систем є собою різновидами цих двох систем.

Розглянемодокладно системузфіксованим розміром запасу. Вона є простою, класичною. У цій системі розмір замовлення є постійною величиною, і повторне замовлення подають у разі зменшення наявних запасів до певного критичного рівня "точки замовлення".

Ця система ґрунтується на виборі розміру партії, який мінімізує загальні витрати управління запасами, що складаються з витрат виконання замовлення й витрат зберігання запасів.

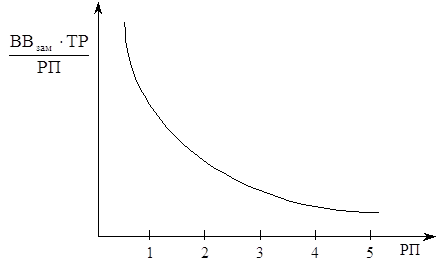

Витрати виконання замовлення — це накладні витрати, які пов’язані з реалізацією замовлення й залежать від розміру замовлення. Якщо ВВзам — витрати виконання замовлення, а РП — розмір партії, то витрати виконання замовлення на одиницю товару будуть ВВзам/РП.

Для визначення річних затрат виконання замовлення витрати виконання замовлення, які припадають на одиницю товару, необхідно помножити на ТР — кількість товару, реалізованого за рік, тобто ВВзам/РП ∙ ТР. Залежність річних витрат виконання замовлення від його розміру показано на рис. 2.1.

Рис. 2.1. Витрати виконання замовлення залежно від розміру партії поставки

Річні витрати виконання замовлення зменшуються в разі збільшення розміру партії, також змінюються витрати виконання замовлення, які припадають на одиницю товару (рис. 2.1).

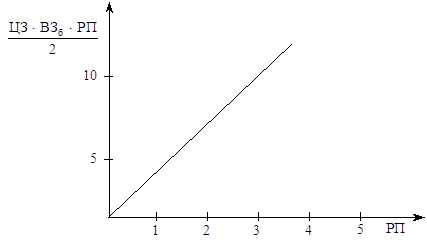

Витрати зберігання запасів охоплюють витрати, пов’язані з фізичним зберіганням товарів на складі, та можливі відсотки на капітал, укладений у запаси. Ці витрати виражають у відсотках від закупівельної ціни за певний час.

Якщо ЦЗ — закупівельна ціна одиниці товару, ВЗб — витрати зберігання, виражені як частка цієї ціни, то ЦЗ ∙ ВЗб — річні витрати зберігання товару.

Витрати зберігання визначаються середнім рівнем запасів. За постійної інтенсивності збуту річні витрати зберігання запасів становлять:

![]() . (1.9)

. (1.9)

На рис. 2.2 видно, що витрати у разі збільшення розміру партії поставок зростають лінійно.

Рис. 2.2. Залежність витрат на зберігання запасу від розміру партії поставок

Загальні річні витрати управління запасом ![]() — це сума річних витрат виконання замовлення та річних витрат зберігання запасів, тобто

— це сума річних витрат виконання замовлення та річних витрат зберігання запасів, тобто

![]() .

.

Застосовують і іншу форму розрахунку річних витрат:

![]() , (1.10)

, (1.10)

де ЦЗ1 — закупівельна ціна одиниці товару.

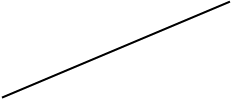

Залежність річних витрат управління запасами від розміру замовлення подано на рис. 2.3.

Рис. 2.3. Залежність річних витрат на управління запасами від розміру замовлення: 1 — витрати на зберігання запасів; 2 — витрати на виконання замовлення; 3 — загальні витрати на управління запасом

Крива загальних річних витрат є пологою близько точки мінімуму. Це свідчить про те, що біля точки мінімуму розмір запасу може коливатися в деяких межах без їх істотної зміни. Значення розміру партії, яка мінімізує річні витрати управління запасами, називають найбільш економним розміром замовлення й позначають РЗек. Оптимальний розмір партії (РПопт) розраховують виходячи із загальних витрат, за формулою Уілсона:

![]() (1.11)

(1.11)

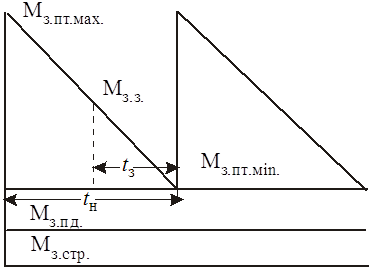

За системи з фіксованим інтервалом між замовленнями витрат на управління запасом немає. Через постійні інтервали часу з’ясовують стан запасів і залежно від цього подають замовлення. Інтервали поставок матеріалів на підприємство та інтервали їхнього використання, за рідкісними винятками, не збігаються: багато з них поступають у виробництво безперервно, тобто щоденно. Тому виникає потреба в запасах матеріалів. За призначенням запаси поділяються на поточні, підготовчі й страхові. Зберігаються вони на складах разом, але нормативні величини обчислюються окремо. Поточний запас забезпечує роботу підприємства в період між двома черговими надходженнями партій матеріалів. Він є величиною змінною: досягає максимуму в момент надходження партії матеріалів, поступово зменшується внаслідок їхнього використання і стає мінімальним безпосередньо перед черговою поставкою (рис. 2.4).

Рис. 2.4. Схема запасів матеріалів на підприємстві.

Максимальний поточний запас (Мз.пт.max) дорівнює партії поставки матеріалів, яка залежить від інтервалу між двома поставками та середньодобових витрат матеріалів, тобто.

Мз.пт.max = Мд ∙ tн, (1.12)

де Мд — середньодобові витрати матеріалу в натуральному вимірі; tн — інтервал між надходженням чергових партій матеріалів у днях.

Різновидом поточного є сезонний запас, який утворюється за умов сезонного використання, сезонної заготівлі або сезонного транспортування матеріалів.

Підготовчий запас створюється тоді, коли перед використанням матеріали потребують спеціальної підготовки (сушіння, розкрою, правки тощо). Він визначається за формулою

Мз.пд = Мд tп (1.13)

де tп — час на підготовку матеріалів у днях.

Страховий запас потрібний на випадок можливої затримки надходження чергової партії матеріалів. Його обчислюють за формулою

Мз.стр. = Мд tт (1.14)

де tт — час термінового поповнення запасу в днях або за стандартних інтервалів постачання — середнє відхилення від нього.

Таким чином, загальний запас матеріалів становить:

максимальний

Мз.max = Мд (tн + tп + tт) (1.15)

мінімальний

Мз.min = Мд (tп + tт) (1.16)

Середній

Мз.ср = Мд (![]() + tп + tт) (1.17)

+ tп + tт) (1.17)

Важливе значення для підтримування поточних запасів на належному рівні має система регулювання запасів. На вибір системи регулювання впливає багато факторів і передовсім величина потреби в матеріалах, регулярність запуску у виробництво, форма постачання тощо. Регулювання запасів може здійснюватися за системами "максимум-мінімум", "стандартних партій", "стандартних інтервалів" тощо.

У нас найбільш відома система "максимум-мінімум", згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи аж поки замовлений матеріал надійде. Ця величина запасу називається "точкою замовлення" (Мз.з) та обчислюється за формулою

Мз.з = Мз.пд + Мз.стр + Мдtз (1.18)

де tз — час в днях від моменту оформлення замовлення до надходження чергової партії матеріалів.

Інші системи регулювання запасів, як це видно з їхніх назв, жорстко регламентують величини партій поставок або інтервал між ними.

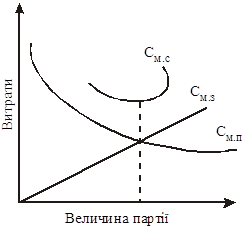

Величина запасів матеріалів істотно впливає на ефективність роботи підприємства і вплив цей неоднозначний. З одного боку, збільшення запасів унаслідок постачання великими партіями потребує більших оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та втрат. Ці втрати й витрати можна вважати пропорційними величині запасу, тобто партії поставки. З іншого боку, постачання великими партіями зменшує кількість поставок і, відповідно, транспортно-заготівельні витрати, бо останні відносно мало залежать від величини партії поставки, а в більшій мірі обумовлені кількістю цих партій (витрати на оформлення, пересилання документів, роз’їзди агентів, транспортування тощо). Зменшення величини партії поставок спричиняє зворотний ефект: втрати й витрати, зв’язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають (рис. 2.5).

Рис. 2.5 Графік залежності річних витрат на придбання і зберігання матеріалів від величини партії поставки.

Оптимальною є така партія поставки (пм), яка забезпечує мінімальні сумарні витрати (См.с) на придбання (См.п) і зберігання (См.з) матеріалів, тобто коли

См.с = См.п + См.з → min (1.19)

Підставивши у складові цієї функції відповідні значення, одержимо

![]() (1.20)

(1.20)

![]() (1.21)

(1.21)

де Мр — річна потреба у матеріалах;

Сп — транспортно-заготівельні витрати на одну партію поставки;

Цм — ціна одиниці матеріалу без урахування транспортно-заготівельних витрат;

Рн — коефіцієнт, що враховує втрати від відволікання коштів у запаси й витрати на зберігання матеріалів.

Звідси оптимальна партія поставки обчислюється за формулою

![]() (1.22)

(1.22)

Похожие работы

... = Ев + Ес У ряді випадків при покращенні якості продукції її собівартість зростає, а ціна залишається без змін, хоча збільшується строк служби нового виробу. 2.Планування матеріально-технічного забезпечення виробництва 2.1 Зміст панування МТЗ та послідовність його розробки Матеріально-технічне забезпечення (МТЗ) - це спосіб організації діяльності підприємства, що дозволяє об'єднати ...

... ремонтні роботи, контролювати їх виконання, розподіляти трудозатрати по видах ремонту і аналізувати їх, раціонально використовувати ресурси. ВИСНОВКИ Дослідження питань вдосконалення організації технічного обслуговування виробництва, які здійснено в даній дипломній роботі дозволило зробити наступні висновки: 1. Дослідження СТОіРО різного рівня централізації показало, що вона не стала ...

... транспорт виконує транспортні операції в межах окремого цеху. Він, у свою чергу, поділяється на загальноцеховий і міжопераційний. Управління ним здійснюють керівники відповідних цехів. 3. ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ДОПОМІЖНОГО ВИРОБНИЦТВА НА ТОВ ФІРМА «МЕРКУРІЙ» 3.1 Особливості організації ремонтного господарства на ТОВ фірма «Меркурій» На ТОВ фірма «Меркурій» ремонтне господарство органі ...

... та споживання, оптимальне розміщення замовлень у промисловості, організацію збуту продукції виробничо-технічного призначення та її рух від виробника до споживача. Отже економічне значення матеріально-технічного забезпечення підприємства заключається в тому, щоб забезпечити: Ø безперебійне забезпечення підприємства необхідними засобами виробництва; Ø оптимізацію господарських зв'язків ...

0 комментариев