Навигация

Принципом еквівалентності обміну, неприпустимості демпінгу при ввезенні та вивезенні товарів

54049

знаков

0

таблиц

0

изображений

6. Принципом еквівалентності обміну, неприпустимості демпінгу при ввезенні та вивезенні товарів.

Суб'єктами зовнішньоекономічної діяльності в Україні є:

— фізичні особи — громадяни України, громадяни республік

Союзу РСР, іноземні громадяни та особи без громадянства, які

мають цивільну правоздатність і дієздатність згідно з законами України і постійно проживають на території України;

—юридичні особи, зареєстровані як такі в Україні і які

мають постійне місцезнаходження на території України (підприємства, організації та об'єднання всіх видів, включаючи акціонерні та інші види господарських товариств, асоціації, спілки, концерни, консорціуми, торговельні доми, посередницькі та консультаційні фірми, кооперативи, кредитно-фінансові установи, міжнародні об'єднання, організації та ін.), в тому числі юридичні особи, майно та капітал яких є повністю у

власності іноземних суб'єктів господарської діяльності;

—об'єднання фізичних, юридичних, фізичних і юридичних осіб, які не є юридичними особами згідно з законами України, але які мають постійне місцезнаходження на території України і яким цивільно-правовими законами України не заборонено здійснювати господарську діяльність;

—структурні одиниці іноземних суб'єктів господарської діяльності, які не є юридичними особами згідно з законами України (філії, відділення тощо), але мають постійне місцезнаходження на території України;

—спільні підприємства за участю суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, зареєстровані як такі в Україні і які мають постійне місцезнаходження на території України;

—інші суб'єкти господарської діяльності, передбачені законами України.

Україна в особі її владних органів, місцеві органи влади й управління в особі створених ними зовнішньоекономічних організацій, які беруть участь у зовнішньоекономічній діяльності, а також інші держави, які беруть участь у господарській діяльності на території України, діють як юридичні особи.

До видів зовнішньоекономічної діяльності, які здійснюють в Україні суб'єкти цієї діяльності, належать:

— експорт та імпорт товарів, капіталів та робочої сили;

—надання суб'єктами зовнішньоекономічної діяльності України послуг іноземним суб'єктам господарської діяльності, в тому числі: виробничих, транспортно-експедиційних, страхових, консультаційних, маркетингових, експортних, посередницьких, брокерських, агентських, консигнаційних, управлінських, облікових, аудиторських, юридичних, туристських та ін., що прямо і виключно не заборонені законами України; надання зазначених вище послуг іноземними суб'єктами господарської діяльності суб'єктам зовнішньоекономічної діяльності України;

—наукова, науково-технічна, науково-виробнича, виробнича, навчальна та інша кооперація з іноземними суб'єктами господарської діяльності; навчання та підготовка спеціалістів на комерційній основі;

—міжнародні фінансові операції та операції з цінними паперами у випадках, передбачених законами України;

—кредитні та розрахункові операції між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності; створення суб'єктами зовнішньоекономічної діяльності банківських, кредитних та страхових установ за межами України; створення іноземними суб'єктами господарської діяльності зазначених установ на території України у випадках, передбачених законами України;

—спільна підприємницька діяльність між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності, що включає створення спільних підприємств різних видів і форм, проведення спільних господарських операцій та спільне володіння майном як на території України, так і за її межами;

—підприємницька діяльність на території України, пов'язана з наданням ліцензій, патентів, ноу-хау, торговельних марок та інших нематеріальних об'єктів власності з боку іноземних суб'єктів господарської діяльності; аналогічна діяльність суб'єктів зовнішньоекономічної діяльності за межами України;

—організація та здійснення діяльності в галузі проведення виставок, аукціонів, торгів, конференцій, симпозіумів, семінарів та інших подібних заходів, що здійснюються на комерційній основі, за участю суб'єктів зовнішньоекономічної діяльності; організація та здійснення оптової, консигнаційної та роздрібної торгівлі на території України за іноземну валюту у передбачених законами України випадках;

—товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності;

—орендні, в тому числі лізингові, операції між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності;

—операції з придбання, продажу та обміну валюти на валютних аукціонах, валютних біржах та на міжбанківському валютному ринку;

—роботи на контрактній основі фізичних осіб України з іноземними суб'єктами господарської діяльності як на території України, так і за її межами; роботи іноземних фізичних осіб на контрактній платній основі з суб'єктами зовнішньоекономічної діяльності як на території України, так і за її межами;

—інші види зовнішньоекономічної діяльності, не заборонені прямо і у виключній формі законами України.

Всі суб'єкти зовнішньоекономічної діяльності мають рівне право здійснювати будь-які її види, прямо не заборонені законами України, незалежно від форм власності та інших ознак. Фізичні особи мають право здійснювати зовнішньоекономічну діяльність з моменту набуття ними цивільної дієздатності згідно з законами України. Фізичні особи, які мають постійне місце проживання на території України, мають зазначене право, якщо вони зареєстровані як підприємці згідно з Законом України "Про підприємництво". Юридичні особи мають право здійснювати зовнішньоекономічну діяльність відповідно до їх статутних документів з моменту набуття ними статусу юридичної особи.

Втручання державних органів у зовнішньоекономічну діяльність її суб'єктів у випадках, не передбачених законом, в тому числі і шляхом видання підзаконних актів, які створюють для її здійснення умови, гірші від встановлених законом, є обмеженням права здійснення зовнішньоекономічної діяльності і як таке забороняється. До суб'єктів зовнішньоекономічної діяльності може бути застосована санкція у вигляді тимчасового призупинення права здійснення такої діяльності у випадках порушення чинних законів України, що стосуються цієї діяльності.

Суб'єкт зовнішньоекономічної діяльності, який одержав від цієї діяльності у власність кошти, майно, майнові і немайнові права та інші результати, має право володіти, користуватися і розпоряджатися ними на свій розсуд. Вилучення результатів зовнішньоекономічної діяльності у власника у будь-якій платній або неоплатній формі без його згоди забороняється, за винятком випадків, передбачених законами України.

1.3. Показники ефективності та методи оцінки виробничо-господарської діяльності суб’єктів зовнішньоекономічної діяльності

У ЗЕД ефективність проявляється у максимізації прибутку при мінімальних витратах, пов’язаних із здійсненням зовнішньоекономічних операцій. Загальні показники ефективності ЗЕД:

1. Зростання національного доходу країни.

2. Зростання продуктивності праці.

3. Зниження собівартості продукції.

4. Економія на сировині, матеріалах, енергії тощо.

Часткові показники ефективності ЗЕД:

1. Збільшення питомої ваги у експортному виробництві тих його видів, що функціонують на умовах угод про міждержавну спеціалізацію і кооперування виробництва.

2. Зростання рівня автоматизації виробничих процесів, пов'язаних із ЗЕД.

3. Зростання питомої ваги іноземного інвестування в загальному обсязі інвестицій.

4. Зростання кількості прогресивних форм міжнародної економічної інтеграції що діють на мікрорівні.

На практиці економічна ефективність ЗЕД розраховується по конкретному виду зовнішньоекономічних операцій. Найбільш загальним в цьому відношенні є визначення ефективності від зовнішньоторговельних операцій та найбільш, поширених форм ЗЕД.

Ефективність основних форм ЗЕД можна розрахувати, зокрема, використовуючи наступні формули:

1. Ефективність експорту = Прибуток, отриманий від експорту / Загальні витрати, пов'язані з експортом × 100.

2. Ефективність імпорту = прибуток від імпорту / витрати, пов'язані з імпортом.

3. Ефективність імпорту = (Нац. витрати пов'язані з імпортом – Витрати реальні, пов'язані з імпортом) / Витрати реальні, пов'язані з імпортом

4. Ефективність зовнішньоторговельного обороту.

ЕЗТО = ЕЕ + Е1

де, ЕЗТО - ефективність зовнішньоторговельного обороту;

ЕЕ - ефективність експорту;

Е1 - ефективність імпорту.

Похожие работы

... , " +" - повернуто інвесторам) -8 000 000 517 500 В табл.3.5 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних Таблиця 3.5 – Результати операційної діяльності проекту ВАТ „Янцівський гранітний кар'єр” № Значення показників на t - кроку діяльності п/п Показники 1 рік 2 рік 3 рік 4 рік 5 ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

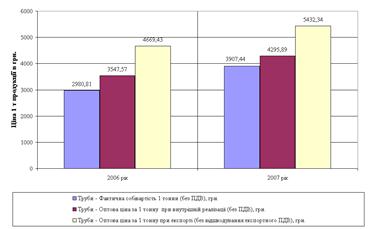

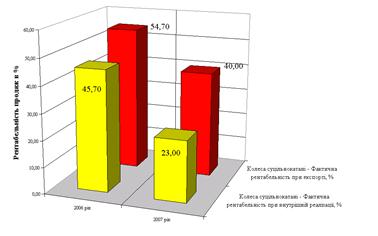

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

0 комментариев