Навигация

Соціальний аналіз проекту

26997

знаков

0

таблиц

0

изображений

5. Соціальний аналіз проекту.

Мета та компоненти соціального аналізу.

Мета соціального аналізу – визначення прийнятності проекту користувачами, населення регіону, де здійснюється проект, розробка стратегії реалізації проекту, яка забезпечить підтримку населення.

Проведення соціального аналізу ускладнюється неможливістю надання кількісної характеристики більшості соціальних змін і результатів, що супроводжують проект.

Соціальний аналіз проекту різними соціальними групами може мати протилежні характеристики, що пов’язані з рядом суб’єктивних факторів.

Компоненти соціального аналізу:

- оцінка населення, що проживає в зоні реалізації проекту, з погляду демографічних і соціально-культурних особливостей, умов проживання, зайнятості, відпочинку, та вивчення впливу проекту на ці параметри;

- визначення рівня відповідності проекту культурі і організації населення в районі його реалізації;

- розробка стратегії зобов’язання підтримки проекту населенням на всіх стадіях його розробки.

Основні результати соціального аналізу, які відображаються в економічних аспектах:

- зміна кількості робочих місць в регіоні;

- покращення житлових культурно-побутових умов;

- зміна структури виробничого персоналу;

- зміна надійності постачання споживачів;

- зміна здоров’я населення;

- збільшення вільного часу населення.

Зміст роботи в рамках соціального аналізу, на різних стадіях життєвого циклу проекту.

Соціальний аналіз проекту проявляється на всіх стадіях життєвого циклу проекту.

1. Ідентифікація проекту. Визначення цілей, завдань і пріоритетів.

Визначення розміру території, що перебуватиме в сфері впливу проекту. Прийнятність проекту для місцевого населення. Виявлення людей, яких торкається проект. Виявлення серед них зацікавлених проектом і противників. Визначення прийнятності проекту з погляду культурно-історичного, етично-демологічного, соціально-економічних ситуацій. Ініціювання, висунення ідей, спонукання до активного обговорення серед широких верств населення.

2. Розробка концепції проекту.

Визначення відповідності мети проекту соціальної орієнтації і задоволення потреб населення регіону. Виявлення соціальних проблем регіону, визначення їх адресності і можливості їх вирішення в ході розробки концепції проекту.

3. Техніко-економічне обґрунтування проекту, його детальна розробка.

Напрямки діяльності соціології:

- активний пошук і залучення до розробки проекту всіх зацікавлених осіб;

- збирання, опрацювання інформації щодо демографічного, культурно-історичного, соціально-економічного стану території проекту. Становлення цільових груп, визначення можливостей поліпшення соціального середовища завдяки проекту.

4. Експертиза проекту:

ІІ Практична частина

1. Визначити доцільність фінансування проекту на основі середньої ставки доходу. Чисті доходи фірми 1-ий рік 18000грн., чисті доходи фірми 2-ий рік 13000грн., чисті доходи фірми 3-ій рік 12000грн., початкові капіталовкладення 85000грн.

Розв’язання:

Середню ставку доходу визначаємо за формулою:

ССД = СЧД/0,5*ПІ,

де СЧД - середні чисті доходи,

ПІ - початкові капіталовкладення (інвестиції).

Підставляємо значення:

ССД = ((18000 + 13000 + 12000)/3)/(0,5*85000) = 0,337

або 33,7%.

Висновок: оскільки середня ставка доходу становить 33,7%, то фінансування проекту є доцільним.

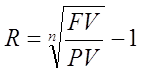

2. Визначити ставку складних відсотків з метою отримання такої ж накопиченої суми, як при використанні номінальної ставки, при щоквартальному нарахуванні відсотків. Номінальна ставка 11%, сума кредиту 45 тис. грн., термін кредиту 2 роки.

Розв’язання:

Ставку складних відсотків визначаємо за формулою:

,

,

FV = 45000*(1 + (0.11/4))4*2 = 55907 грн.

PV = 45000/(1 + 0.11)2 = 36523 грн.

Підставляємо значення:

= 24%.

= 24%.

Висновок: ставка складних відсотків складає 24%.

3. Визначити чи прийнятий проект. Грошовий потік проекту за 1-ий рік 2800грн., грошовий потік проекту за 2-ий рік 4100грн., грошовий потік проекту за 3-ій рік 6300грн., грошовий потік проекту за 4-ий рік 5800грн., грошовий потік проекту за 5-ий рік 1000грн., початкові капіталовкладення 12000грн., допустимий період окупності для фірми 2р. 5міс.

Розв’язання:

Визначаємо яка сума відшкодовується за два роки:

2800 + 4100 = 6900 грн. за 2р.

Визначаємо суму, що залишилась до відшкодування:

12000 - 6900 = 5100 грн.

Визначаємо кількість місяців, за які повернеться сума, що залишилась:

(5100/6300)*12 = 9,7 міс.

Висновок: фактичний період окупності для фірми становить 2р. 10міс., що перевищує допустимий період окупності 2р. 5міс. Виходячи з цього проект рекомендується відхилити.

4. Застосовуючи метод чистої теперішньої вартості та індексу прибутковості визначити доцільність проекту. Грошовий потік проекту за 1-ий рік 32000грн., грошовий потік проекту за 2-ий рік 42000грн., грошовий потік проекту за 3-ій рік 20000грн., грошовий потік проекту за 4-ий рік 42000грн., грошовий потік проекту за 5-ий рік 50000грн., початкові капіталовкладення 135000грн., дисконтна ставка 8%.

Розв’язання:

Визначаємо теперішню вартість проекту за кожний рік за формулою:

ТВ = МВ/(1 + r),

де МВ - грошовий потік проекту за певний рік,

r - дисконтна ставка.

ТВ1 = 32000/(1 + 0,08)1 = 29630 грн.

ТВ2 = 42000/(1 + 0,08)2 = 36008 грн.

ТВ3 = 20000/(1 + 0,08)3 = 15877 грн.

ТВ4 = 42000/(1 + 0,08)4 = 30871 грн.

ТВ5 = 50000/(1 + 0,08)5 = 34029 грн.

Визначаємо загальну теперішню вартість проекту.

ТВзаг = 29630 + 36008 + 15877 + 30871 + 34029 = 146415 грн.

Визначаємо чисту теперішню вартість проекту за формулою:

ЧТВ = ТВзаг - ПІ,

де ПІ - початкові капіталовкладення.

ЧТВ = 146415 - 135000 = 11415 грн.

Визначаємо індекс прибутковості за формулою:

ІП = ТВзаг/ПІ,

ІП = 146415/135000 = 1,08.

Висновок: оскільки, значення ЧТВ (чиста теперішня вартість) позитивне, а значення ІП (індекс прибутковості) більше 1, то проект вважається доцільним.

5. Фірмі належить вибрати І чи ІІ проект, або зовсім відмовитись від проектів, застосовуючи метод чистої теперішньої вартості. Грошовий потік І проекту за 1-ий рік 10000грн., грошовий потік І проекту за 2-ий рік 10000грн., грошовий потік І проекту за 3-ій рік 10000грн., грошовий потік І проекту за 4-ий рік 10000грн., грошовий потік І проекту за 5-ий рік 10000грн., грошовий потік ІІ проекту за 1-ий рік 20000грн., грошовий потік ІІ проекту за 2-ий рік 20000грн., грошовий потік ІІ проекту за 3-ій рік 10000грн., грошовий потік ІІ проекту за 4-ий рік 5000грн., грошовий потік ІІ проекту за 5-ий рік 5000грн., початкові капіталовкладення 45000грн., дисконтна ставка 10%.

Розв’язання:

Визначаємо чисту теперішню вартість І-го і ІІ-го проекту.

Для І-го проекту.

ТВ1 = 10000/(1 + 0,1) = 9091грн.

ТВ2 = 10000/(1 + 0,1)2 = 8264грн.

ТВ3 = 10000/(1 + 0,1)3 = 7513грн.

ТВ4 = 10000/(1 + 0,1)4 = 6830грн.

ТВ5 = 10000/(1 + 0,1)5 = 6209грн.

ТВзаг = 9091 + 8264 + 7513 + 6830 + 6209 = 37908грн.

ЧТВ = 37908 - 45000 = -7092грн.

Для ІІ-го проекту.

ТВ1 = 20000/(1 + 0,1)1 = 18182грн.

ТВ2 = 20000/(1 + 0,1)2 = 16529грн

ТВ3 = 10000/(1 + 0,1)3 = 7513грн.

ТВ4 = 5000/(1 + 0,1)4 = 3415грн.

ТВ5 = 5000/(1 + 0,1)5 = 3105грн.

ТВзаг = 18182 + 16529 + 7513 + 3415 + 3105 = 48744грн.

ЧТВ = 48744 - 45000 = 3744грн.

Висновок: оскільки чиста теперішня вартість ІІ-го проекту більша вартості І-го, то фірмі слід вибрати ІІ-ий проект.

6. Визначте за допомогою методу еквівалента певності, чи прийнятий проект за такими даними: грошовий потік проекту за 1-ий рік 200грн., грошовий потік проекту за 2-ий рік 3500грн., грошовий потік проекту за 3-ій рік 6000грн., грошовий потік проекту за 4-ий рік і за 5-ий рік відсутній. Фактор еквівалента певності за 1-ий рік 0,9, фактор еквівалента певності за 2-ий рік 0,71, фактор еквівалента певності за 3-ій рік 0,6, фактор еквівалента певності за 4-ий рік 0,51, фактор еквівалента певності за 5-ий рік 0,4. Початкові капіталовкладення 16000грн., дохідність 9%.

Розв’язання:

Визначаємо певні грошові потоки за кожний рік за формулою:

ПГП = ГП*ФЕ,

де ГП - грошовий потік проекту за певний рік,

ФЕ - фактор еквіваленту за певний рік.

ПГП1 = 200 * 0,9 = 180 грн.

ПГП2 = 3500 * 0,71 = 2485 грн.

ПГП3 = 6000 * 0,6 = 3600 грн.

Визначаємо теперішню вартість за формулою:

ТВ = ПГП/(1 + Д),

де Д - дохідність.

ТВ1 = 180/(1 + 0,09)1 = 165 грн.

ТВ2 = 2485/(1 + 0,09)2 = 2092 грн.

ТВ3 = 3600/(1 + 0,09)3 = 2780 грн.

ТВзаг = 165 + 2092 + 2780 = 5037 грн.

ЧТВ = 5037 - 16000 = -10963 грн.

Висновок: оскільки значення ЧТВ негативна (-10963грн), то проект не вважається доцільним.

7. За допомогою аналізу чутливості реагування визначте, який проект ризикованіший. Грошовий потік І проекту за 1-ий рік 30000грн., за 2-ий рік 35000грн. Грошовий потік ІІ проекту за 1-ий рік 40000грн., за 2-ий рік 25000грн. Початкові капіталовкладення в проекти 47000грн., початкове значення дисконтної ставки 8%, кінцеве значення дисконтної ставки 11%.

Розв’язання:

Визначаємо чисту теперішню вартість проектів за початковою і кінцевою дисконтною ставкою:

для І-го проекту:

ТВ1 = 30000/(1 + 0,08)1 = 27778 грн.

ТВ2 = 35000/(1 + 0,08)2 = 30007 грн.

ТВзаг = 27778 + 30007 = 57785 грн.

ЧТВ = 57785 - 47000 = 10785 грн.

ТВ1 = 30000/(1 + 0,11)1 = 27027 грн.

ТВ2 = 35000/(1 + 0,11)2 = 28407 грн.

ТВзаг = 27027 + 28407 = 55434 грн.

ЧТВ = 55434 - 47000 = 8434 грн.

∆ЧТВ = (10785 - 8434)/10785 = 0,22 або 22%.

для ІІ-го проекту:

ТВ1 = 40000/(1 + 0,08)1 = 37037 грн.

ТВ2 = 25000/(1 + 0,08)2 = 21433 грн.

ТВзаг = 37037 + 21433 = 58471 грн.

ЧТВ = 58471 - 47000 = 11471 грн.

ТВ1 = 40000/(1 + 0,11)1 = 36036 грн.

ТВ2 = 25000/(1 + 0,11)2 = 20291 грн.

ТВзаг = 36036 + 20291 = 56327 грн.

ЧТВ = 56327 - 47000 = 9327 грн.

∆ЧТВ = (11471 - 9327)/11471 = 0,19 або 19%.

Проект ІІ менш чутливий до зміни економічного показника, ніж І-ий проект, тому ватро обрати проект ІІ.

Література

1. Воркут Т.А. Проектний аналіз. Навчальний посібник для студентів вищих навчальних закладів, що навчаються за напрямом "Транспортні технології". Київ: Український Центр духовної культури, 2000, 440 с.

2. Волков И.М., Грачева М.В. Проектний аналіз.-М.: ЮНИТИ,1998.Проектний аналіз: Навчальний посібник / Під ред.С.О.Москвіна.-К.:Лібра,1999.

3. Бардиш Г. О.Проектний аналіз/Підручник. — 2-ге вид., стер. — К.: Знання, 2006. — 415 с.

Похожие работы

... надходжень, відрахувань у позабюджетні фонди. Схема 1. Блок-схема організації проекту розвитку ВАТ „Бердичівський пивоварний завод” по роках реалізації інвестиційного проекту 3.Функціональні аспекти аналізу привабливості господарської діяльності підприємства. 3.1 Маркетинговий аналіз діяльності підприємства. Мета маркетингового анал ...

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

... в економіці, крім того цінність національної валюти може бути занижена або завищена. 4. Можливість втручання держави щодо контролю та встановлення цін. Концепція альтернативної вартості є базовим принципом проектного аналізу, за яким альтернативна вартість ресурсу, залученого до проекту, визначається вартістю, яку він міг би мати за умови використання найкращим з альтернативних варіантів. Тому ...

... порівняльний аналіз зведених даних на графіках рис.2.1 - 2.2, варіант №2 проектного інвестування є найбільш економічно ефективний. Розділ ІІІ. Перспективи розвитку проектного фінансування 3.1 Методи проектного фінансування в іноземній практиці Досвід країн із розвиненою ринковою економікою системи свідчить про високу перспективність такого напрямку співпраці між великими комерційни-ми ...

0 комментариев