Навигация

Основные принципы ценообразования продукции общественного питания и промышленных товаров

19774

знака

3

таблицы

1

изображение

Содержание

1. Влияние цен на объемы продаж. Основные ценовые документы на предприятии общественного питания

2. Задание

3. Задача

Список использованных источников

1. Влияние цен на объемы продаж. Основные ценовые документы на предприятии общественного питания

Каждое предприятие, осуществляя ценовую политику, должно определить, какую цель оно собирается достичь, реализуя конкретный продукт. При каждой возможной цене можно преследовать такие цели, как увеличение доли рынка, что обеспечит предприятию устойчивое стабильное положение. Можно также стремиться к увеличению выручки от продаж, когда затруднительно определять условно-постоянные расходы и соответственно прибыль. Чаще всего предприятия стремятся максимизировать свою прибыль. Наряду с основной целью можно преследовать дополнительные цели. Чем яснее цели предприятия, тем ему легче устанавливать цену.

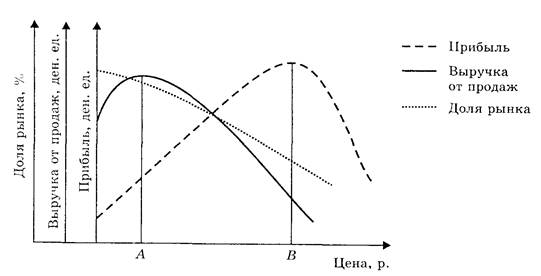

Взаимосвязь между ценой, выручкой от продаж, прибылью и долей рынка на примере гипотетического продукта представлена на рисунке 1.

Рисунок 1. Взаимосвязь между ценой, прибылью, выручкой от продаж и долей рынка

Если предприятие ставит своей целью максимизировать прибыль, то ему следует стремиться установить цену, соответствующую значению точки В. Если же оно предполагает увеличить выручку от продаж, то цена должна равняться своему значению в точке А. В том случае, если предприятие намечает увеличивать долю рынка, то цену следует устанавливать еще ниже, чем в точке А. Диапазоном основного выбора возможной цены с точки зрения оптимального соотношения между ценой, прибылью, выручкой от продаж и долей рынка можно считать интервал между максимальным значением выручки от продаж (точка А) и прибыли (точка В).

Основными нормативными документами, на основании которых осуществляется ценообразование в общественном питании, являются: закон Республики Беларусь «О ценообразовании», постановление Министерства экономики Республики Беларусь № 43 «Об утверждении положения о порядке формирования и применения цен и тарифов».

Формирование цен на продукцию общественного питания производится в соответствии с Временным порядком ценообразования на продукцию предприятий общественного питания, утвержденным Минэкономики РБ, Минфином РБ и ГНК РБ 02.02.2000 № 27-05-09/118/05-14/87/2/734. Названным документом предусмотрено, что на продукцию предприятий общественного питания формирование продажных цен осуществляется исходя из стоимости набора сырья (продовольственных товаров) в розничных ценах с учетом налога на добавленную стоимость по установленным ставкам на конкретный вид используемых продовольственных товаров и предусмотренных для предприятий общественного питания наценок.

Размер наценок для предприятий общественного питания по областям устанавливается решениями облисполкомов. Эти решения обязательны для исполнения всеми организациями общественного питания, расположенными на территории соответствующего региона, независимо от форм собственности и ведомственной подчиненности таких организаций.

В частности, предельные наценки на продукцию организаций общественного питания по областям утверждены следующими решениями (таблица 1).

Таблица 1.

| Область | Дата и номер решения | ||

| 1 | 2 | ||

| Брестская | Решение Брестского облисполкома от 16.09.2002 № 526 «Об установлении предельных максимальных наценок на продукцию собственного производства организаций общественного питания Брестской области» | ||

| Витебская | Решение Витебского облисполкома от 16.06.2005 № 404 «Об установлении предельных размеров наценок на продукцию объектов общественного питания Витебской области» | ||

| Гомельская | Распоряжение Гомельского облисполкома от 27.12.1999 № 1230-р | ||

| Гродненская | Решение Гродненского облисполкома от 25.06.2003 № 335 «Об установлении предельных максимальных наценок на продукцию организаций общественного питания в Гродненской области» | ||

| Минская | Приказ Управления торговли, общественного питания, потребительских товаров Минского облисполкома от 30.04.1999 № 9 |

| |

| Могилевская | Решение Могилевского облисполкома от 29.11.2001 № 25-27 «Об установлении предельных размеров наценок на продукцию предприятий общественного питания Могилевской области» |

| |

| г.Минск | Решение Мингорисполкома от 31.07.2002 № 1153 «Об установлении наценок на продукцию собственного производства предприятий общественного питания города Минска» и от 02.09.2002 № 1315 «Об утверждении Инструкции по ценообразованию для предприятий общественного питания всех форм собственности г.Минска» |

| |

Предельные наценки установлены дифференцированно в зависимости от наценочной категории предприятия общественного питания.

Отнесение предприятий общепита к наценочным категориям производится в соответствии с постановлением Минторга РБ от 08.01.2004 № 1 «Об утверждении Инструкции о порядке отнесения торговых объектов общественного питания к соответствующим наценочным категориям по уровню обслуживания потребителей и Инструкции по классификации торговых объектов общественного питания».

При формировании цен на продукцию общепита также необходимо учитывать, что на ряд продуктов питания, используемых в качестве сырья для приготовления блюд, установлены предельные торговые надбавки к отпускным ценам предприятий-изготовителей или импортеров.

Так, постановлением Минэкономики РБ от 18.06.2003 № 129 «О торговых надбавках на продовольственные товары» утверждены предельные торговые надбавки на мясомолочные изделия, хлеб и хлебобулочные изделия, детское питание, муку, продукцию птицеводства, рыбу и рыбопродукцию (кроме икры красной и черной, рыбы деликатесной), сахар (в красочных пакетах по 5-10 г с логотипами).

На алкогольную продукцию предельные торговые надбавки установлены постановлением Минэкономики РБ от 02.12.1998 № 105 «Об утверждении Порядка регулирования цен на алкогольную продукцию».

На заменители сахара для больных сахарным диабетом, на картофель и плодоовощную продукцию предельные торговые надбавки утверждаются решениями облисполкомов и Мингорисполкома.

Предельные торговые надбавки на остальные продовольственные товары установлены Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Минэкономики РБ от 22.04.1999 № 43.

Также следует помнить, что на сахар-песок и водку утверждены фиксированные цены с предоставлением в пользу покупателя торговых скидок. Поэтому по этим товарам торговые надбавки не применяются, и в цену на продукцию общепита они включаются по фиксированным ценам для расчетов.

Кроме того, при формировании цен на продукцию общепита также необходимо учитывать, что услуги таких организаций общественного питания, как рестораны, кафе, бары, облагаются налогом на услуги. Продукты же, реализуемые в организациях общественного питания без кулинарной обработки, облагаются налогом с продаж товаров в розничной торговле.

Инструкции по налогу на услуги утверждены (таблица 2):

Таблица 2.

| Область | Дата и номер решения |

| Брестская | Решение от 21.12.2006 № 279 «О бюджете области на 2007 год» |

| Витебская | Решение от 29.11.2006 № 221 «Об утверждении инструкций о местных налогах и сборах» |

| Гомельская | Решение от 28.12.2006 № 299 «О бюджете Гомельской области на 2007 год» |

| Гродненская | Решение от 15.12.2006 № 217 «Об утверждении инструкций» |

| Минская | Решение от 26.12.2006 № 259 «Об утверждении инструкций» |

| Могилевская | Решение от 22.12.2006 № 20-5 «Об утверждении инструкций о местных налогах и сборах и признании утратившими силу некоторых решений Могилевского областного совета депутатов» |

| г.Минск | Решение от 30.12.2006 № 278 «О бюджете города Минска на 2007 год» |

Каждым из названных решений установлены свои особенности исчисления налога на услуги.

Так, в г. Минске не включается в налоговую базу выручка от реализации ресторанами (барами, кафе):

- блюд в обеденное время с 12 до 16 часов, за исключением выходных и праздничных дней (по отдельному меню);

- ввезенных на таможенную территорию Республики Беларусь и выпущенных в свободное обращение в Республике Беларусь табачных изделий, алкогольных изделий и пива;

- услуг по проведению ритуальных мероприятий, на которые установлена предельная наценка до 70%;

- услуг через мелкорозничную торговую сеть, расположенную вне помещения ресторана (бара, кафе), за исключением мини-кафе и летних (сезонных) кафе.

В Брестской области не включается в налоговую базу для исчисления налога на услуги выручка от реализации ресторанами, барами, кафе табачных изделий.

В Гродненской области освобождаются от уплаты налога на услуги:

- кафе и бары, расположенные в торговых залах продовольственных и непродовольственных организаций розничной торговли;

- рестораны, кафе и бары в части услуг, оказанных через выездную розничную торговую сеть.

Похожие работы

... к расчету цены, которая должна учитывать психологическое восприятие покупателей, соответствовать ценовому образу фирмы, учитывать реакцию конкурентов и другие моменты. Глава 2. Ценообразование в общественном питании 2.1 Экономическая характеристика (Сосновского райпо) Сосновский район расположен на севере Тамбовской области, протянулся с запада на восток вдоль тупиковой ветви Юго-Восточной ...

... компонентов в сырьевом наборе и цен на сырье и продукты. 2 Механизм ценообразования на предприятии питания на примере ресторана «ГУРМАН» 2.1 Стратегия ценообразований предприятий Формирование стратегии ценообразования – один из наиболее значимых аспектов функционирования предприятия (фирмы) в рыночной среде. Стратегия ценообразования представляет собой обоснованный выбор из нескольких ...

... ", Пиво в Кегах в районе Сбербанка и киоски с одноименным названием в разных районах города. § 5. Специфические форматы Ночные клубы – немаловажная статья прибылей получаемых рынком общественного питания в Камышине, поскольку для данного формата предприятий общепита характерна массовость посещения, что не может сказаться на объемах реализации, учитывая при этом развлекательный характер ...

... внешне ничем не отличающихся от изделий-подлинников, но существенно худших по качеству, а поэтому обычно на 50% более дешевых, закупка образцов с целью их копирования. Отрасль общественного питания СПб (с точки зрения конкуренции) Для многих петербургских рестораторов 2004 год стал годом прибыльным. В городе было открыто более 25 суши-баров и ресторанов, ...

0 комментариев