Навигация

Основы экономики предприятия

58798

знаков

0

таблиц

0

изображений

«ЭКОНОМИКА ПРЕДПРИЯТИЯ»

1. Предприятие в условиях рынка, его основные функции и цели

2. Факторы, влияющие на эффективное функционирование предприятия

3. Механизм государственного воздействия на предпринимательскую деятельность

4. Государственное регулирование экономики: цели, функции, условия и предпосылки государственного вмешательства

5. Организационно-правовые формы хозяйствования юридических лиц, их сущность и особенности (государственные и муниципальные унитарные предприятия, производственные кооперативы)

6. Организационно-правовые формы хозяйствования юридических лиц, их сущность и особенности (общества с ограниченной и дополнительной ответственностью, АО)

7. Классификация, структура и значение инвестиций

8. Финансирование и планирование капитальных вложений

9. Методы экономического обоснования капитальных вложений и инвестиций

10. Производственная программа предприятия

11. Сущность и значение основных средств (фондов), их состав и структура (ОПФ, непроизводственные ОФ, активные, пассивные, производственная структура, технологическая, возрастная)

12. Виды стоимостных оценок основных средств. (Первоначальная, восстановительная, остаточная)

13. Амортизационные отчисления и их использование на предприятии. Физический и моральный износ основных фондов

14. Производственная мощность предприятия, методика расчета

15. Экономическая сущность, состав и структура оборотных средств

16. Оборотные средства. Показатели уровня использования оборотных средств

17. Классификация (по элементам) и нормирование оборотных средств

18. Кадры предприятия, их классификация и структура

19. Производительность труда: сущность и методы ее измерения

20. Факторы и резервы роста производительности труда

21. Сущность заработной платы, принципы и методы ее исчисления

22. Тарифная система, ее назначение и основные элементы. Бестарифная система оплаты труда

23. Сущность и значение себестоимости продукции как экономической категории и ее виды

24. Поэлементная классификация затрат на выпуск и реализацию продукции. Классификация затрат на выпуск и реализацию продукции (основные, текущие и т.д.)

25. Классификация затрат на выпуск и реализацию продукции (калькуляционная)

26. Структура себестоимости и факторы, ее определяющие

27. Планирование себестоимости продукции на предприятии

28. Управление издержками на предприятии с целью их минимизации

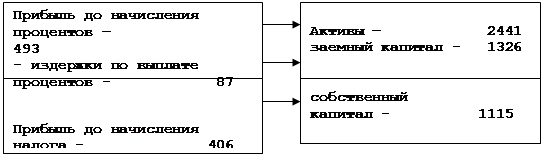

29. Прибыль предприятия

30. Сущность налогов и принципы налогообложения

31. Федеральные налоги с юридических лиц (НДС, налог на прибыль предприятий, акцизы)

32. Сущность и функции цены как экономической категории

33. Виды цен и их классификация

34. Факторы, влияющие на уровень цен. Ценовая политика

35. Этапы и методы установления цен на продукцию

36. Критерии финансового состояния предприятия

37. Показатели, характеризующие финансовое состояние предприятия, методика их расчета (показатели платежеспособности и деловой активности)

38. Показатели финансовой устойчивости и рентабельности, методика их расчета

39. Способы нормирования оборотных средств

40. Принцип и методы планирования на предприятии

1. Предприятие в условиях рынка, его основные функции и цели

Предприятие – это самостоятельный хозяйственный субъект производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общих потребностей и получения прибыли.

Главной целью любого предприятия является получение максимальной прибыли. Для этого предприятия должны:

1) выпускать высококачественную продукцию и обновлять ее.

2) рационально использовать производственные ресурсы.

3) разрабатывать стратегию поведения предпр-я

4) обеспечивать конкурентоспособность предр-я

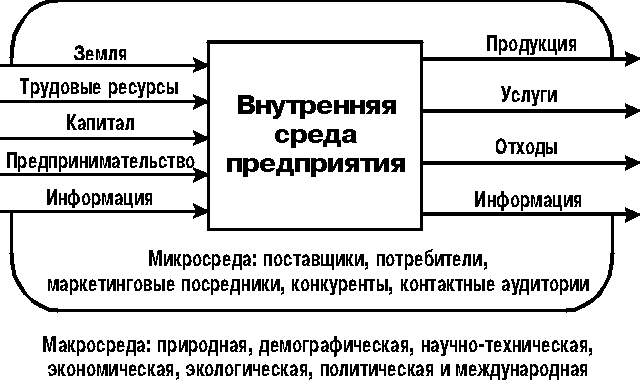

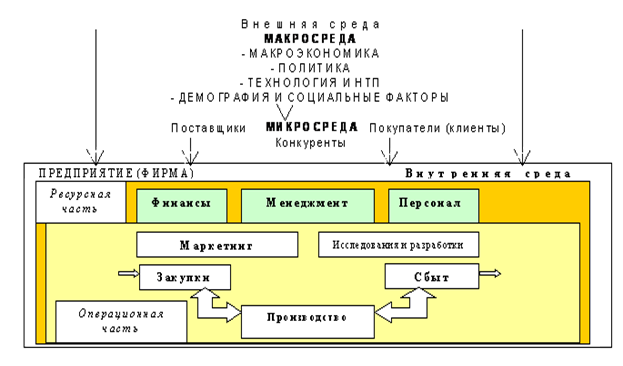

2. Факторы, влияющие на эффективное функционирование предприятия1) в зависимости от направления действия: позитивные(благотворно влияющие на деят-ть предприятия) и негативные.

2) в зависимости от места возникновения: внутренние(н-р мотивация работников) и внешние.

Кроме того, все внутренние факторы можно разделить на объективные и субъективные. Объективные – это такие факторы, возникновение которых не зависит от субъекта управления(ухудшение горно-геологических усл-й). Субъективные – полностью зависит от субъекта управления.

Внешние факторы: связанные с изменением конъюнктуры внутреннего и мирового рынка; изменение полит.обстановки; инфляционные процессы.

3. Механизмы государственного воздействия на предпринимательскую деятельность

1) фискальная политика. Регул-е гос.бюджетом и налогооблажением с целью стабилизации и оживления эк-ки.

2) кредитно-денежная политика. Упр-е гос-м банковским %, ден-й массой и кредитами.

3) антимонопольная политика

4) ценообразование

5) инвестиционная политика. Воздействие на темпы объема производства, ускорение НТП

6) инновационная политика

7) амортизационная политика. Устанавливая нормы амортизации, порядок ее начисления и использования, гос-во тем самым регулирует темпы и характер воспроизводства и скорость обновления основных фондов.

8) социальная политика

4. Государственное регулирование экономики: цели, функции, условия и предпосылки государственного вмешательстваПредпринимательская деятельность и экономика страны в значительной степени зависят от гос.политики. Своими действиями гос-во может существенно затормозить или ускорить эти процессы.

Прерогативой гос-ва явл-ся и обеспечение надлежащего правопорядка в стране и ее национальной безопасности, что, в свою очередь, является основой для развития предпринимательства и экономики.

Функции:

1) создание правовой основы

2) обеспечение надлежащего правопорядка в стране и ее национальная безопасность

3) стабилизация эк-ки. Если гос-во не будет добиваться стабилизации эк-ки, то это самым существенным образов и в негативном плане может повлиять на предпринимательскую деят-ть, экономику страны в целом, социальную обстановку и друге процессы.

4) обеспечение соц.защиты и соц.гарантий.

5) защита конкуренции

6) разработка, принятие и организация выполнения хозяйственного законодательства, т.е. правовой основы.

5. Организационно-правовые формы хозяйствования юрид.лиц, их сущ-ть и особенности (гос . и муницип. унитарные предприятия, производственные кооперативы)Производственные кооперативы. Производственный кооператив – это объединение лиц для совместной производственной и хозяйственной деятельности на основе личного участия. Распределение дохода осуществляется пропорционально трудовому участию. Минимальное количество человек – 5. Ответственность – общая в пределах паевого капитала.

Унитарное предприятие. Унитарное предприятие – это предприятие, не наделенное правом собственности на имущество, в котором все сотрудники – наемные. Делятся на два типа:— Унитарное предприятие на праве хозяйственного ведения: государство отвечает по долгам и обязательствам предприятия.— Унитарное предприятие на праве оперативного управления: (казенные предприятия) могут принадлежать только государству, разрешается лишь оперативно управлять, но не заниматься хозяйственной деятельностью (прим. оборонная промышленность).

Похожие работы

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... рентабельности упал на 6,4 пункта (или на 32%). Прибыль, фигурирующая в расчете уровня общей рентабельности, исчисляется до вычета из нее налога на прибыль. С точки зрения экономики предприятия налог на прибыль не относится к издержкам (расход производственных факторов), а является показателем получения государством доли от прибыли предприятия. Уровень общей рентабельности - основной ключевой ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев