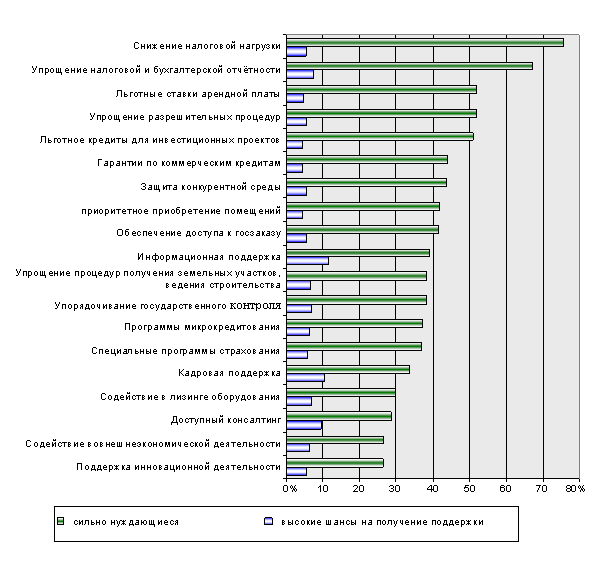

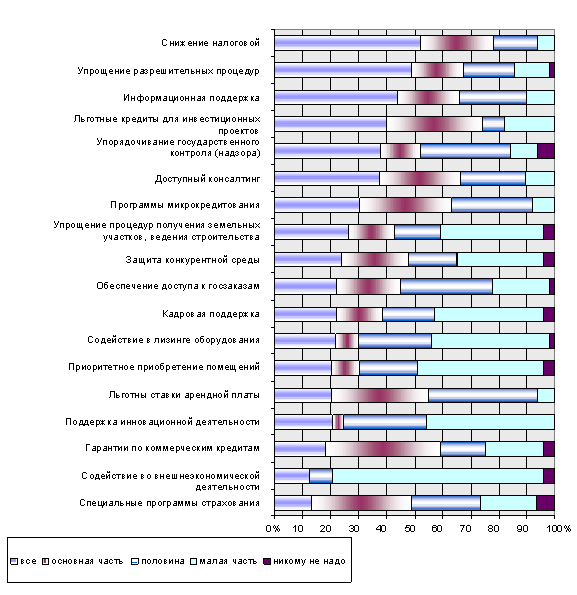

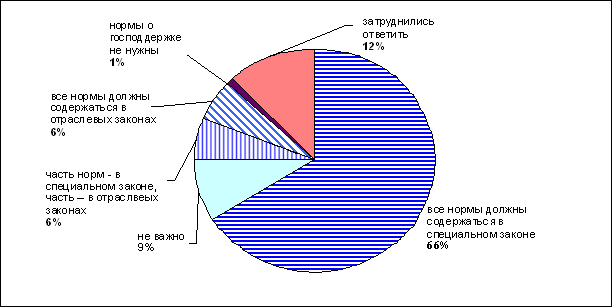

Навигация

Сущность упрощенной системы налогообложения малых предприятий, применяемых в РБ

22683

знака

0

таблиц

0

изображений

3. Сущность упрощенной системы налогообложения малых предприятий, применяемых в РБ

Упрощение системы налогообложения малых предприятий позволило создать благоприятные условия для развития предпринимательской деятельности и повысить деловую активность малого и среднего бизнеса.

Указ № 119 “Об упрощенной системе налогообложения” предусматривает совершенствование ранее установленного Законом Республики Беларусь “Об упрощенной системе налогообложения для субъектов малого предпринимательства” порядка налогообложения юридических лиц и индивидуальных предпринимателей - субъектов малого предпринимательства. В частности, расширен круг субъектов малого предпринимательства, имеющих право применять упрощенную систему налогообложения за счет увеличения предельной численности наемных работников с 15 до 100 человек и предельного среднегодового размера валовой выручки до 2 млрд. рублей.

Отменяется система установления и уплаты патента, а также механизма авансовой уплаты самого налога по упрощенной системе налогообложения. Вместо этого Указом предусмотрено ежемесячное внесение налога в бюджет исходя из фактического размера выручки, полученной за месяц. При этом сохранен ранее применявшийся размер ставки налога при упрощенной системе налогообложения - 10 процентов.

Субъектам, применяющим упрощенную систему налогообложения, предоставлено право уплачивать налог на добавленную стоимость в общем порядке с одновременным снижением в этом случае ставки налога по упрощенной системе до 8 процентов.

Организациям с численностью работающих до 15 человек, применяющим упрощенную систему налогообложения, предоставляется право ведения государственной статистической отчетности по упрощенной форме, а отдельным плательщикам - применение упрощенного порядка бухгалтерского учета.

Возможность перехода на применение упрощенной системы налогообложения будет предоставляться с начала календарного года Исключение сделано для вновь созданных субъектов хозяйствования и переходящих на эту систему в 2007 году.

Прекращение применения упрощенной системы будет осуществляться в случае превышения средней численности работающих в организации 100 человек и (или) превышения в течение календарного года размера валовой выручки 2 млрд. рублей.

Организации и индивидуальные предприниматели, отвечающие условиям применения упрощенной системы налогообложения, определенным в Указе, и использующие в 2007 году до его вступления в силу упрощенную систему налогообложения, вправе продолжить ее применение на условиях, предусмотренных в Указе.

В целях создания предпосылок для дополнительной активизации предпринимательской деятельности в сельской местности и малых населенных пунктах Указом предусмотрено установление пониженных ставок налога для организаций и индивидуальных предпринимателей, зарегистрированных и осуществляющих свою деятельность в сельских населенных пунктах, преобразованных (подлежащих преобразованию) в агрогородки, а также в поселках городского типа и городах районного подчинения с численностью населения до 50 тысяч человек.

В таких населенных пунктах предусматривается понижение ставки налога при применении упрощенной системе налогообложения с 10 до 5 процентов - без уплаты налога на добавленную стоимость и с 8 до 3 процентов - в случае применения упрощенной системы с уплатой НДС.

Возможность применения пониженных ставок налога при упрощенной системе налогообложения направлена на стимулирование развития производства, сферы услуг, социальной инфраструктуры в указанных населенных пунктах и в целом на повышение уровня жизни проживающих в них граждан.

Следует при этом отметить, что Указом Президента Республики Беларусь от 18 июня 2005 г. № 285 “О некоторых мерах по регулированию предпринимательской деятельности” с учетом изменений, внесенных в него Указом Президента Республики Беларусь от 29 декабря 2006 г.

№ 760, введены ограничения для индивидуальных предпринимателей, осуществляющих деятельность с привлечением труда наемных работников

(с 1 января 2008 г. деятельность индивидуального предпринимателя может осуществляться только с привлечением членов семьи и близких родственников в количестве 3 человек).

В связи с этим реализация положений, предусмотренных принятым Указом № 119, предоставит индивидуальным предпринимателям возможность перехода к осуществлению своей деятельности в более цивилизованной организационно-правовой форме - юридического лица.

В целом подписанный документ безусловно является серьезным реальным шагом государства по развитию сферы частного бизнеса в Беларуси, созданию благоприятного инвестиционного климата в регионах, возрождению малых городов и сельских населенных пунктов.

Предусмотренная указом № 119 упрощенная системы налогообложения - это именно упрощение порядка взимания налогов и сборов, а не установление налоговых льгот. Ее введение должно способствовать развитию предпринимательства в республике и, как следствие, созданию благоприятных условий для привлечения инвестиций, регистрации новых предприятий и росту занятости населения, сокращению теневого сектора, уменьшению затрат на осуществление контрольной деятельности.

Список использованных источников

1. Базылев Н. И., Базылева М. Н. Основы бизнеса: Учеб. пособие. – Мн.: Мисанта, 2003. – 253 с.

2. Мазоль С. И. Совместные предприятия в экономической системе общества. – Мн.: Элайда, 2002. – 176 с.

3. Мазоль С. И. Экономика малого бизнеса: учеб. пособие. – Мн.: Книжный дом, 2004. – 272 с.

4. Экономика малого бизнеса: Учеб. пособие / М. И. Балашевич, Т. П. Быкова. – Мн.: БГЭУ, 2005 . – 231 с.

Похожие работы

... о создании Госкомитета РФ по поддержке и развитию малого предпринимательства (ГКРП). Новая структура призвана выдвигать предложения по совершенствованию действующего законодательства в области государственной поддержки малого бизнеса, анализировать состояние этого сектора экономики и эффективность государственной помощи, готовить предложения об использовании на льготных условиях субъектами ...

... . Возможна также такая организационная форма малого предпринимательства, как семейное предпринимательство, которое далее будет рассмотрено подробнее. 2. Существующая система государственной поддержки малого предпринимательства в Саратовской области Поддержка объектов инфраструктуры, в равной степени, как и создание новых объектов, основывается на принципе выхода через 1-2 года на принцип ...

... ее прав. При фонде возможна организация выставок-продаж продукции, создание магазина. 2.2 Использования программно-целевых методов управления для решения задач развития и государственной поддержки малого предпринимательства В современной экономической литературе под программно-целевой деятельностью (управлением) понимается система подлежащих осуществлению мер, действий, проведение которых ...

... «О государственной поддержке малого предпринимательства в Российской Федерации» является основополагающим нормативным актом, в котором даны основные направления государственной поддержки малого бизнеса. 1.2 Законодательство Российской Федерации по государственной поддержке малого бизнеса Как следует из преамбулы Федерального закона № 88-ФЗ от 14 июня 1995 г. «О государственной поддержке ...

0 комментариев