Навигация

Особенности развития корпоративного управления в Российской Федерации

61221

знак

1

таблица

0

изображений

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)»

МИНСКИЙ ФИЛИАЛ

Кафедра экономики

Курсовая работа

по дисциплине: «Теория корпоративного управления»

Тема: "Особенности развития корпоративного управления в Российской Федерации"

Минск, 2009

Содержание

Введение

1. Факторы, влияющие на становление российского варианта корпоративного управления

1.1 Стратегия российской приватизации

2. Современное состояние и возможные тенденции развития корпоративного управления в России

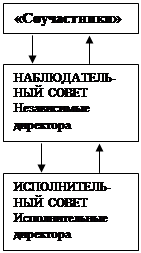

2.1 Государство и корпорации

2.2 Выбор возможной стратегии развития

2.3 Россия и ВТО

Заключение

Список использованной литературы

Введение

Целью настоящей работы является рассмотрение теоретических подходов, сложившихся при анализе факторов корпоративного управления, изучение новаций в сфере корпоративного управления в России и разработка прикладных рекомендаций в области корпоративного законодательства. В первой части исследования представлен теоретический обзор факторов, влияющие на становление российского варианта корпоративного управления. Во второй части рассматриваются общие тенденции развития корпоративного управления в постсоциалистической экономике (влияние приватизации, роль «окопавшегося менеджмента» и др.), а также последние тенденции развития корпоративного сектора в России, в том числе в контексте особенностей национальной модели. В ходе приватизации в российской экономике возникли десятки тысяч экономических субъектов на основе корпоративной собственности. Корпоративное управление для России явилось принципиальной новацией. За годы реформ стремительно промелькнули многие этапы развития корпоративного управления, для достижения которых индустриально развитым странам требовались десятилетия, что не могло не вызвать существенного снижения эффективности и качества в области корпоративного строительства.

Радикальное преобразование собственности не сопровождалось созданием соответствующих механизмов корпоративного управления, не привело к формированию эффективных собственников, не сложился и рынок профессиональных наемных управляющих. Реальными владельцами (институтами, концентрирующими в своих руках большую часть прав собственности, прежде всего – распоряжение и присвоение) выступают кланово-корпоративные группы. Несовершенство институциональной среды крупного бизнеса существенно замедляет процессы эволюции российской модели корпоративного управления к более цивилизованным формам.

Подавляющее большинство открытых акционерных обществ на практике продолжают оставаться «закрытыми» предприятиями, это выявляет ключевую проблему – несоответствие характера их бизнеса организационно-правовой форме, что приводит к преобладанию нерыночных форм присвоения корпоративных доходов, сдерживает возможности регулирования корпоративного управления с помощью конкурентных рыночных механизмов, служит препятствием перехода российской экономики к стратегии долгосрочного роста.

Поэтому проблема преобразования крупных отечественных предприятий в подлинно корпоративные структуры представляется особенно актуальной. Создавшаяся ситуация требует научно-обоснованного подхода к построению национальной модели корпоративного управления, с одной стороны, отражающей общемировые тенденции совершенствования корпоративной практики, с другой, адекватной специфическим российским условиям. Особую значимость приобретают вопросы защиты прав акционеров, построения эффективных механизмов корпоративного контроля, именно с этой позиции в исследовании рассматривается проблема совершенствования российской корпоративной практики.

Представляется, что формирование цивилизованной модели корпоративного управления улучшит инвестиционный и предпринимательский климат в стране, будет способствовать интеграции России в мировое экономическое пространство.

Корпорации – это важнейший институт современной экономики. В развитых странах корпорация является неотъемлемым атрибутом системы власти.

Корпоративная форма организации предпринимательской деятельности имеет широкое распространение в экономически развитых странах, является неотъемлемым элементом их экономики. Следовательно, наличие эффективной системы корпоративного управления представляется вопросом чрезвычайной важности.

Для успешного функционирования корпораций необходимы несколько обязательных условий: развитость экономики, освоенное населением предпринимательство, различные формы собственности (защищаемые государством и уважаемые населением), профессиональные управляющие и т.д. И пока в масштабах государства не будут созданы минимальные условия для функционирования корпораций, говорить об эффективном корпоративном менеджменте сложно.

Похожие работы

... право в Великобритании)/Журнал для акционеров, 2001. - № 2. 6. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с. 7. Носов С. Кодекс корпоративного управления (противостояние акционерным дельцам Российские юристы XIX века о корпоративном праве)/Журнал для акционеров, 2000. - № 10. 8. Управление и ...

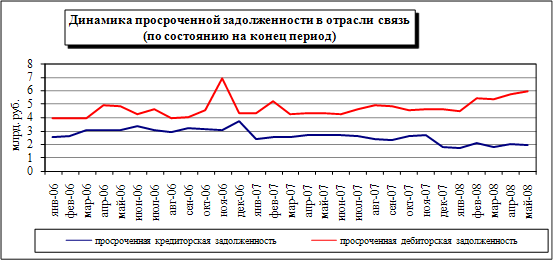

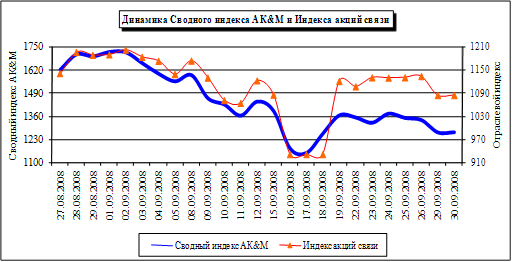

... 740.06 953.31 39.37 10 Московская ГТС 25.25 304.13 329.38 13.68 11 Башинформсвязь 50.25 0.00 50.25 2.01 В целом по выборке 6924.46 1711224.81 1718149.26 68737.51 Рисунок 6. 2. Оценка качества корпоративного управления и финансового состояния ОАО «Ростелеком» 2.1 Характеристика деятельности и приоритетные направления ОАО «Ростелеком» Компания "Ростелеком" была ...

... финансово-промышленных групп существенно расширяет в целом их внутренние инвестиционные возможности и позволяет концентрировать их на наиболее важных направлениях. В ближайшей перспективе будет рассмотрен вопрос об участии государства в инвестиционной деятельности тех ФПГ, которые за счет мобилизации собственных средств смогли бы обеспечить выход производства на траекторию стабильного роста, ...

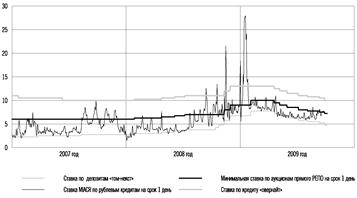

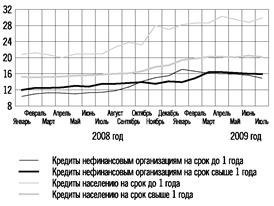

... на 5,6%. [7] Глава 3. Цели и инструменты денежно-кредитной политики в 2010-2012 годах 3.1 Направление денежно-кредитной политики В соответствии со сценарными условиями функционирования российской экономики и основными параметрами прогноза социально-экономического развития Российской Федерации на 2010 год и плановый период 2011 и 2012 годов Правительство Российской Федерации и Банк ...

0 комментариев