Содержание

Тема 1 Анализ хозяйственной деятельности сельскохозяйственных предприятий

Тема 2 Анализ хозяйственной деятельности в торговле

Тема 3 Особенности анализа хозяйственной деятельности в строительстве

Список использованных источников

Тема 1. Анализ хозяйственной деятельности сельскохозяйственных предприятий

Задача 1.

Используя данные таблицы 1, рассчитать влияние факторов на выполнение плана по валовому сбору зерновых культур.

Таблица 1 Расчет факторов изменения валового сбора

| Размер посевной площади, га | Урожайность с га, ц | Валовой сбор, тыс. ц | Отклонение, тыс. ц | |||||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |||

| посеяно | убрано | |||||||||

| 840 | 840 | 805 | 31,0 | 30,6 | ||||||

Решение:

Детерминированная факторная модель фактического валового сбора продукции растениеводства имеет следующий вид:

![]() где

где

ВС - валовой сбор продукции;

S - посевная площадь культуры;

Sу - площадь, на которой погибли посевы;

У - урожайность культуры.

Рассчитаем влияние факторов на выполнение плана по валовому сбору зерновых культур способом абсолютных разниц:

![]() ;

;

![]()

![]()

Всего:-1407 млн. руб.

Результаты расчетов представим в виде таблицы.

| Размер посевной площади, га | Урожайность с га, ц | Валовой сбор, тыс. ц | Отклонение, тыс. ц | |||||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |||

| посеяно | убрано | площади посевов | гибели посевов | урожайности | ||||||

| 840 | 840 | 805 | 31,0 | 30,6 | 26040 | 24633 | -1407 | х | -1085 | -322 |

Задача 2

Используя данные таблицы 2, рассчитать влияние факторов на выполнение плана производства молока.

Таблица 2 Расчет факторов изменения объема производства молока

| Среднегодовое поголовье, гол. | Продуктивность головы (надой молока на 1 фуражную корову в год), кг | Объем производства молока, ц | Отклонение, ц | |||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |

| 3850 | 3885 | 3510 | 3490 | |||||

Решение:

Объем производства молока (ОП) = Среднегодовое поголовье (П) * * Продуктивность головы (ПР)

Произведем расчет влияния факторов способом абсолютных разниц:

![]()

![]()

Всего:+451,5

Результаты расчетов представим в виде таблицы.

| Среднегодовое поголовье, гол. | Продуктивность головы (надой молока на 1 фуражную корову в год), кг | Объем производства молока, ц | Отклонение, ц | |||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |

| среднегодового поголовья | продуктивности головы | |||||||

| 3850 | 3885 | 3510 | 3490 | 135135 | 135586,5 | +451,5 | +1228,5 | -777 |

Задача 3

Рассчитать влияние факторов на себестоимость производства зерновых культур на основе данных таблицы 3.

Таблица 3

| Затраты на 1 га посевов, тыс. руб. | Урожайность с 1 га, ц | Себестоимость 1 ц продукции, тыс. руб. | Отклонение, тыс. руб. | |||||

| по плану | фактически | по плану | фактически | по плану | факт-чески | всего | в том числе за счет изменения | |

| 17550 | 18200 | 31,0 | 30,8 | |||||

Решение:

Себестоимость (С) = Затраты на 1 га посевов (З) / Урожайность с 1 га (У)

![]()

![]()

![]()

![]()

![]()

Итого:+24,77

Результаты расчетов представим в виде таблицы.

| Затраты на 1 га посевов, тыс. руб. | Урожайность с 1 га, ц | Себестоимость 1 ц продукции, тыс. руб. | Отклонение, тыс. руб. | |||||

| по плану | фактически | по плану | фактически | по плану | фактически | всего | в том числе за счет изменения | |

| затрат на 1 га посевов | урожайности с 1 га | |||||||

| 17550 | 18200 | 31,0 | 30,8 | 566,13 | 590,9 | +24,77 | +20,97 | +3,8 |

Задача 4

С помощью корреляционно-регрессионного анализа на основании сопоставления продуктивности коров и уровня их кормления, используя прием парной корреляции, установить тесноту связи и зависимость удоя молока от уровня кормления скота в течение 10 лет.

Таблица 4 Данные наблюдений за 10 лет

| Наблюдение | У – среднегодовой удой молока на 1 корову, ц | Х – уровень кормления, ц кормовых единиц | Вспомогательные расчеты | ||

| xy | x2 | y2 | |||

| 1 | 27 | 40 | 1080 | 1600 | 729 |

| 2 | 33 | 45 | 1485 | 2025 | 1089 |

| 3 | 22 | 30 | 660 | 900 | 484 |

| 4 | 24 | 33 | 792 | 1089 | 576 |

| 5 | 32 | 44 | 1408 | 1936 | 1936 |

| 6 | 21 | 28 | 588 | 784 | 441 |

| 7 | 25 | 36 | 900 | 1296 | 625 |

| 8 | 30 | 41 | 1230 | 1681 | 900 |

| 9 | 27 | 33 | 891 | 1089 | 729 |

| 10 | 29 | 40 | 1160 | 1600 | 841 |

| Итого: | 270 | 370 | 10194 | 14000 | 8350 |

Решение:

Связь между продуктивностью коров и уровнем их кормления можно выразить с помощью уравнения прямой линии:

У(х) = а + вх,

где У(х) – результативный показатель;

а – свободный член уравнения, то есть постоянная величина, которая не связана с изменениями данного фактора;

х – фактор, определяющий уровень результативного показателя, характеризующий уровень влияния данного фактора на результативный показатель.

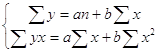

Для нахождения неизвестных параметров а и в, необходимо решить систему уравнений:

![]()

a = -2,65;в = 0,66

Ух = -2,65 + 0,66 х

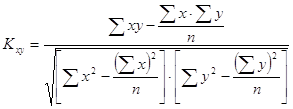

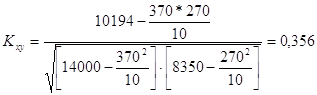

Для выявления тесноты связи между результативным показателем и фактором необходимо по формуле (1) рассчитать коэффициент корреляции (Kху):

,(1)

,(1)

где n – число наблюдений.

Величина коэффициента корреляции может принимать значения от 0 до ±1. Чем ближе его величина к 1, тем более тесная связь между изучаемыми явлениями, и наоборот. В данном случае величина коэффициента корреляции является несущественной (Кху = 0,356). Это позволяет сделать вывод о том, что уровень кормления не является главным фактором, от которого зависит продуктивность коров.

Тема 2. Анализ хозяйственной деятельности в торговле

Задача 5

Определить и сопоставить скорость обращения товаров в днях по плану и фактически за год. Рассчитать влияние факторов на изменение оборачиваемости на основе данных таблицы 5.

Таблица 5 Исходные данные для анализа показателей оборачиваемости, млн. руб.

| Показатели | По плану | Фактически |

| Среднегодовые товарные запасы | 6820 | 5910 |

| Годовой объем розничного товарооборота | 99530 | 35380 |

Решение:

Товарооборачиваемость в количестве оборотов (скорость обращения товаров) можно рассчитать по следующим формулам:

![]()

где Тоб - товарооборачиваемость в количестве оборотов (скорость обращения товаров);

Р - розничный товарооборот за изучаемый период;

Зср - среднегодовые товарные запасы.

По анализируемому предприятию скорость обращения товаров составила (в оборотах):

• фактически:

![]() ;

;

• по плану:

![]() .

.

Следовательно, товарные запасы фактически обновлялись 6 раз, при плане 14,6 раза. В динамике оборачиваемость товаров замедлилась на 8,6 оборота.

Результаты анализа товарооборачиваемости оформим составлением следующей таблицы.

Показатели | По плану | Фактически | Отклонение от плана | % выполнения плана |

| 1 | 2 | 3 | 4 | 5 |

| 1. Среднегодовые товарные запасы | 6820 | 5910 | -910 | 86,7 |

| 2. Годовой объем розничного товарооборота | 99530 | 35380 | -64150 | 35,6 |

| 3. Время обращения товаров в днях (стр. 1 / стр. 2 ××360) | 24,7 | 60,1 | +35,4 | 243,3 |

| 4. Скорость обращения товаров, в оборотах (стр. 2 / стр. 1) | 14,6 | 6 | -8,6 | 41,1 |

Изменение товарооборачиваемости в днях в целом по торговому предприятию складывается под воздействием двух факторов: 1) изменения структуры розничного товарооборота; 2) изменения времени обращения отдельных товарных групп и товаров. В связи с тем, что каждая товарная группа имеет различную товарооборачиваемость, изменение структуры товарооборота оказывает определенное влияние на время обращения товаров по торговому предприятию в целом.

Задача 6

По данным товарного баланса, приведенным в таблице 6, определить объем розничного товарооборота и факторы, повлиявшие на его изменение по сравнению с запланированным.

Таблица 6 Товарный баланс, млн. руб.

| Показатели | По плану | Фактически |

| 1 | 2 | 3 |

| Запасы товаров на начало года | 2140 | 2200 |

| Поступление товаров | 37530 | 39545 |

| Прочее выбытие товаров | 69 | 86 |

| Запасы товаров на конец года | 2183 | 2310 |

| Реализация товаров |

Решение:

Влияние показателей товарного баланса на развитие розничного товарооборота можно определить, применив следующую формулу:

Р = Зн + П – В – Зк, где

Р - розничный товарооборот;

Зн - запасы товаров на начало года;

П - поступление товаров;

В - прочее выбытие товаров;

Зк - запасы товаров на конец года.

Рпл = 2140 млн. руб. + 37530 млн. руб. – 69 млн. руб. – 2183 млн. руб. = = 37418 млн. руб.

Рфакт = 2200 млн. руб. + 39545 млн. руб. – 86 млн. руб. – 2310 млн. руб. = = 39349 млн. руб.

На выполнение плана и динамику розничного товарооборота положительное влияние оказывают завышенные товарные запасы на начало изучаемого периода и рост поступления товаров, отрицательное - увеличение прочего выбытия товаров и завышенные товарные запасы на конец анализируемого периода.

Анализ товарных ресурсов торгового предприятия начинают с составления и изучения товарного баланса. Причем все показатели отражаются в товарном балансе по розничной стоимости. В товарный баланс должны включаться все запасы товаров (текущие, сезонные и досрочного завоза). За плановые товарные запасы на начало года берут их нормативы на четвертый квартал прошлого года, на конец года - нормативы четвертного квартала отчетного года.

Для проведения анализа составим вспомогательную таблицу:

| Показатели | По плану | Фактически | Отклонение от плана |

| 1 | 2 | 3 | 4 |

| Запасы товаров на начало года | 2140 | 2200 | +60 |

| Поступление товаров | 37530 | 39545 | +2015 |

| Прочее выбытие товаров | 69 | 86 | +17 |

| Запасы товаров на конец года | 2183 | 2310 | +127 |

| Реализация товаров | 37418 | 39349 | +1931 |

Таким образом, по сравнению с планом произошло изменение розничного товарооборота на 1931 млн. руб.

Розничный товарооборот по сравнению с планом возрос за счет сверхнормативных товарных запасов на начало года (+60 млн. руб.), перевыполнения плана поступления товаров (+2015 млн. руб.) и увеличения товарных запасов по сравнению с планом на конец отчетного года (+127 млн. руб.). Возможности увеличения товарооборота уменьшились в связи с ростом прочего выбытия товаров (-17 млн. руб.). В прочее выбытие товаров включает товарные потери, бой, лом, порчу и уценку товаров, их недостачу, а также оптовую реализацию излишествующих товаров. В связи с этим увеличение по сравнению с планом и в динамике прочего выбытия товаров с отрицательной стороны характеризует его торговую деятельность.

Показатели товарного баланса оказали влияние на реализацию отдельных товарных групп и товаров в различных направлениях: одни - в сторону увеличения объема продаж (товарные запасы на начало года и поступление товаров); другие - в сторону уменьшения розничной реализации (товарные запасы на конец года).

Задача 7

Используя данные таблицы 7, измерить влияние факторов на прибыль от реализации товаров предприятием торговли.

Таблица 7 Исходные данные для анализа прибыли, млн. руб.

| Показатели | По плану | Фактически |

| 1 | 2 | 3 |

| Розничный товарооборот | 6834 | 7012 |

| Валовой доход | 796 | 829 |

| Издержки обращения | 481 | 405 |

| Прибыль от реализации товаров |

Решение:

Для анализа динамики прибыли от реализации товаров торговой организации за отчетный год составим следующую таблицу:

| Показатель | По плану | Фактически | Изменение (+/-) | % к плану |

| 1 | 2 | 3 | 4 | 5 |

| Розничный товарооборот, млн. руб. | 6834 | 7012 | +178 | 102,6 |

| Валовой доход, млн. руб. | 796 | 829 | +33 | 104,2 |

| Издержки обращения, млн. руб. | 481 | 405 | -76 | 84,2 |

| Издержки обращения, % к товарообороту | 7,04 | 5,78 | -1,26 | 82,1 |

| Прибыль от реализации товаров: млн. руб. % к обороту | 315 4,6 | 424 6,1 | +109 +1,5 | 134,6 132,6 |

Прибыль от реализации товаров рассчитывается как разность между величиной валового дохода и издержками обращения.

Анализируя данные таблицы можно сделать следующие выводы:

· в связи с ростом товарооборота (на 178 млн. руб. или на 2,6%) прибыль от реализации товаров увеличилась на 109 млн. руб. (на 34,6%); в % к обороту произошло увеличение на 32,6%;

· валовой доход от реализации товаров возрос на 33 млн. руб. (на 4,2%);

· уменьшились издержки обращения на 76 млн. руб. (на 15,8%), но в % к товарообороту произошло снижение издержек обращения на 1,26% (что составило 82,1% по отношению к плану).

Определим влияние на прибыль от реализации товаров изменений объема товарооборота:

![]()

Определим влияние на прибыль от реализации товаров изменений уровня валового дохода от реализации товаров в % к обороту:

Определим влияние на прибыль от реализации товаров изменений уровня издержек обращения в % к обороту:

![]()

Тема 3. Особенности анализа хозяйственной деятельности в строительстве

Задача 8

Рассчитать по данным таблицы 8 влияние наличия и эффективность использования материальных ресурсов на выполнение плана по объему строительно-монтажных работ.

Таблица 8 Анализ влияния использования материальных ресурсов на объем строительно-монтажных работ, млн. руб.

| Показатели | По плану | Фактически |

| Объем строительно-монтажных работ | ||

| Количество потребленных в производстве строительных материалов | 3485 | 4089 |

| Расход строительных материалов на 1 млн. руб. выполненных строительно-монтажных работ | 0,4629 | 0,4735 |

Решение:

Объем строительно-монтажных работ (VСМР) = Количество потребленных в производстве строительных материалов (ПМ) / Расход строительных материалов на 1 млн. руб. выполненных строительно-монтажных работ (Р)

![]()

![]()

![]()

Дополним исходную таблицу.

| Показатели | По плану | Фактически | Изменение (+/-) |

| Объем строительно-монтажных работ | 8635,7 | 7528,6 | -1107,1 |

| Количество потребленных в производстве строительных материалов | 3485 | 4089 | +604 |

| Расход строительных материалов на 1 млн. руб. выполненных строительно-монтажных работ | 0,4629 | 0,4735 | +0,0106 |

![]()

![]()

Итого:-1107,1

Задача 9

Используя данные таблицы 9, измерить влияние наличия и эффективность использования строительной техники на выполнение плана по объему строительно-монтажных работ.

Таблица 9 Анализ влияния использования строительной техники на объем строительно-монтажных работ

| Показатели | По плану | Фактически |

| Объем строительно-монтажных работ, млн. руб. | ||

| Среднее количество единиц однотипных строительных машин, шт. | 37 | 38 |

| Производительность одной строительной машины за 1 маш./час, тыс. руб. | 224 | 227 |

| Количество отработанного времени одной строительной машиной, маш./ч. | 3120 | 3050 |

Решение: Мы имеем трехфакторную мультипликативную модель вида:

VСМР = К * П * Т, где

VСМР - объем строительно-монтажных работ; К - среднее количество единиц однотипных строительных машин; П - производительность одной строительной машины за 1 маш./час; Т - количество отработанного времени одной строительной машиной.

VСМРпл = Кпл * Ппл * Тпл = 37 * 224 *3120 = 25858,56 млн. руб.

VСМРф = Кф * Пф * Тф = 38 * 227 *3050 = 26309,3 млн. руб.

VСМРобщ = VСМРф - VСМРпл = 26309,3 млн. руб. - 25858,56 млн. руб. = +450,74 млн. руб.

Произведем расчеты способом абсолютных разниц.

Расчет влияния факторов приемом абсолютных разниц

| Название фактора | Расчет влияния факторов на изменение анализируемого показателя | Величина влияния фактора, ед. изм. | |

| алгоритм | расчет | ||

| Среднее количество единиц однотипных строительных машин | ΔVСМРК = ΔК * Ппл * Тпл | ΔVСМРК = (38-37) * 224 * * 3120 | +698,88 млн. руб. |

| Производительность одной строительной машины за 1 маш./час | ΔVСМРП = Кф * ΔП * Тпл | ΔVСМРП = 38 * (227-224) ** 3120 | +355,68 млн. руб. |

| Количество отработанного времени одной строительной машиной | ΔVСМРТ = Кф * Пф * ΔТ | ΔVСМРТ = 38 * 227 * * (3050-3120) | -603,82 млн. руб. |

| Итого: | +450,74 млн. руб. | ||

Результат расчетов свидетельствует о том, что алгебраическая сумма прироста результативного показателя за счет отдельных факторов равна общему его приросту.

Задача 10

Рассчитать влияние наличия и эффективность использования рабочей силы на выполнение плана строительно-монтажных работ на основе данных таблицы 10.

Таблица 10. Анализ влияния использования рабочей силы на объем строительно-монтажных работ

| Показатели | По плану | Фактически |

| Объем строительно-монтажных работ, млн. руб. | ||

| Среднесписочная численность рабочих, чел. | 426 | 424 |

| Среднечасовая выработка одного рабочего, тыс. руб. | 85 | 88 |

| Количество рабочих дней в году | 229 | 229 |

| Производительность рабочего дня, час | 8,2 | 8,0 |

Решение:

Объем строительно-монтажных работ (VСМР) зависит от двух основных факторов первого уровня: среднесписочной численности рабочих (ЧР) и среднегодовой выработки (ГВ). Мы имеем двухфакторную мультипликативную модель:

VСМР = ЧР * ГВ.

Четырехфакторная мультипликативная модель:

VСМР = ЧР * Д * П * ЧВ, где

Д - среднее количество дней, отработанных одним рабочим;

П - производительность рабочего дня;

ЧВ - среднечасовая выработка.

Учитывая вышеприведенные формулы, дополним исходную таблицу:

VСМРпл = ЧРпл * Дпл * Ппл * ЧВпл = 426 * 229 * 8,2 * 85 = 67995,14 млн. руб.

VСМРф = ЧРф * Дф * Пф * ЧВф = 424 * 229 * 8,0 * 88 = 68355,58 млн. руб.

Дополним исходную таблицу:

| Показатели | По плану | Фактически | Изменение (+/-) |

| Объем строительно-монтажных работ, млн. руб. | 67995,14 | 68355,58 | +360,44 |

| Среднесписочная численность рабочих, чел. | 426 | 424 | -2 |

| Среднечасовая выработка одного рабочего, тыс. руб. | 85 | 88 | +3 |

| Количество рабочих дней в году | 229 | 229 | х |

| Производительность рабочего дня, час | 8,2 | 8,0 | -0,2 |

Алгоритм расчета способом цепной подстановки (для двухфакторной модели) имеет следующий вид:

VСМРпл = ЧРпл * ГВпл = 426 * 229 * 8,2 * 85 = 67995,14 млн. руб.

VСМРусл = ЧРф * ГВпл = 424 * 229 * 8,2 * 85 = 67675,9 млн. руб.

VСМРф = ЧРф * ГВф = 424 * 229 * 8,0 * 88 = 68355,58 млн. руб.

Как видно, второй показатель объема строительно-монтажных работ отличается от первого тем, что при его расчете принята фактическая среднесписочная численность работающих вместо плановой. Среднегодовая выработка на одного рабочего в том и другом случае одинаковая. Значит, за счет уменьшения среднесписочной численности работающих объем строительно-монтажных работ уменьшился на 319,24 млн. руб. (67675,9 – 67995,14).

Третий показатель отличается от второго тем, что при расчете его величины использована фактическая среднегодовая выработка на одного рабочего вместо плановой. Среднесписочная численность работающих же в обоих случаях одинаковая. Отсюда за счет увеличения среднегодовой выработки на одного рабочего выпуск продукции увеличился на 679,68 млн. руб. (68355,58 - 67675,9).

Таким образом, на изменение выпуска продукции повлияли следующие факторы:

| а) уменьшение среднесписочной численности работающих | -319,24 млн. руб. |

| б) увеличение среднегодовой выработки на одного рабочего | +679,68 млн. руб. |

| Итого: | +360,44 млн. руб. |

Список использованных источников

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: ООО “Новое знание”, 2000г.

2. Хрипач В.Я. и др. Экономика предприятия. Минск: «Экономпресс», 2000г.

3. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. Москва: Финансы и статистика, 1994г.

4. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. Москва: Финансы и статистика, 1994г.

5. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учеб. Москва: Финансы и статистика, 1997г.

6. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК: Учебник. – 4-е изд., испр. и доп. – Мн.: Новое знание, 2004г.

Похожие работы

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

... питания образуется значительная часть финансовых ресурсов других отраслей народного хозяйства и государства. цена прибыль рентабельность II. Расчетная часть Определение основных показателей хозяйственной деятельности торгового предприятия за отчетный год Данные для расчетной части курсовой работы. Показатель единиц измерения Значение показателей 1. Товарооборот по розничным ценам, ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

0 комментариев