Методология анализа хозяйственной деятельности

Роль анализа хозяйственной деятельности в управлении торговым предприятием

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ»

Анализ состава, структуры и динамики активов и пассивов бухгалтерского баланса

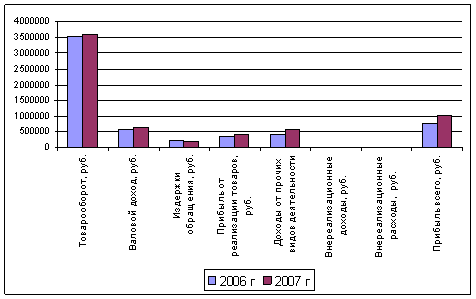

Анализ эффективности хозяйственной деятельности ООО СТК «Колибри»

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «КОЛИБРИ»

Рекомендации по улучшению финансовых результатов

Навигация

Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

106169

знаков

16

таблиц

5

изображений

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятия торговли повышения эффективности деятельности, конкурентоспособности реализуемых товаров и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления торговой деятельностью, преодоления безхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности торговых предприятий. С его помощью вырабатываются отражения и тактика развития торгового предприятия, обосновываются планы и управленческие решения, осуществляется контроль за выполнением, выявляются резервы повышения эффективности торговой деятельности, осуществляются результаты деятельности предприятия, его подразделений и работников. Квалификационный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и также понимать проявления общих, специфических и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности торговой деятельности. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

В современных экономических условиях деятельность каждого экономического субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и физических лиц), заинтересованных в результатах его функционирования. На основе доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, и затем по его результатам принять основные решения.

Целью данной работы является изучение теоретических и методологических аспектов анализа хозяйственной деятельности торгового предприятия.

Для реализации этой цели необходимо решение следующих задач:

1) определение сущности, содержания и задач методологии анализа хозяйственной деятельности торгового предприятия;

2) изучение роли анализа хозяйственной деятельности в управлении торговым предприятием;

3) проведение анализа хозяйственной деятельности ООО «Колибри» и оценка его результатов;

4) разработка мероприятий по повышению эффективности показателей хозяйственной деятельности ООО «Колибри».

Объектом исследования является строительно-торговая компания «Колибри». Данное предприятие осуществляет оптовую и розничную продажу и установку пластиковых окон, стеклопакетов, пластиковых дверей и алюминиевых конструкций, реализацию и установку витражей и мозаик физическим и юридическим лицам за наличный и безналичный расчет.

Предметом исследования является хозяйственная деятельность ООО «Колибри», оценка его ресурсов и потенциала, а также пути развития данного торгового предприятия.

Методологическую основу исследования составляют нормативно-правовые документы по исследуемой проблеме, бухгалтерская отчетность, труды ученых-экономистов, таких как Колчина Н.В., Савицкая Г.В., Ковалев В.В. и других. В работе использованы общие и частные методы исследования, в том числе: аналитический, сравнительный, метод статистического анализа, структурно-логический метод и другие.

Дипломная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

В первой главе рассмотрены теоретические основы анализа хозяйственной деятельности предприятия.

Во второй главе представлены общая характеристика ООО «Колибри», анализ хозяйственной деятельности данного предприятия.

В третьей главе даны рекомендации по повышению эффективности хозяйственной деятельности ООО «Колибри».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность, содержание и задачи анализа хозяйственной деятельности

Анализ хозяйственной деятельности как наука представляет собой систему знаний, связанную с исследованием взаимозависимости экономических явлений, выявлением положительных и отрицательных факторов и измерением степени их влияния, тенденций и закономерностей, резервов, упущенных выгод, с практическими обобщениями и выводами [20, с.7].

Первой характерной чертой такого анализа является исследование экономических факторов, явлений, процессов. Анализ деятельности предприятий обеспечивает взаимосвязанное изучение хозяйственных явлений и процессов, их становления и развития, происходящих в них количественных и качественных изменений.

Второй характерной чертой экономического анализа является объективная и всесторонняя оценка выполнения планов, принятых предприятием и отдельными его подразделениями, отраслевыми объединениями. Особенность анализа здесь состоит в комплексном использовании материалов бухгалтерской, статистической и других видов отчетности. Только комплексное использование проведенных и взаимоувязанных данных позволяет всесторонне и вполне объективно оценить выполнение плановых заданий. Более того, в процессе анализа выполнения планов может быть дана и критическая оценка самого плана, его обоснованности.

Третьей характерной чертой экономического анализа является выявление причин, положительно и отрицательно повлиявших на выполнение заказов-планов, измерение степени их влияния.

Правильно раскрыть и понять основные причины, или, как в анализе принято называть, факторы, оказавшие влияние на ход выполнения плана, правильно установить их действие и взаимодействие - значит правильно понять ход всей хозяйственной деятельности анализируемого объекта [9, с. 104]. Но в процессе анализа не только вскрывают и характеризуют основные факторы, влияющие на хозяйственную деятельность, но и измеряют степень их воздействия.

Четвертой характерной чертой экономического анализа является выявление тенденций и закономерностей развития предприятия, резервов, а также упущенных возможностей. Однако выявить отклонения от глобальных тенденций нарушения экономических закономерностей, диспропорции в работе отдельных предприятий нелегко. Только экономист, хорошо знающий и тонко понимающий общие законы экономического развития, сумеет правильно и своевременно заметить проявление общих тенденций, определенных закономерностей в деятельности отдельных предприятий. Постоянное и пристальное изучение экономики предприятия, ежедневное наблюдение за ходом выполнения заказа-плана с использованием всех источников цифровой информации создают необходимые условия для выявления скрытых резервов. Наше хозяйство таит в себе много резервов; раскрытие и использование их без хорошо поставленного экономического анализа невозможны.

Наконец, пятой характерной чертой экономического анализа является завершение исследования экономических явлений, наблюдений за ходом выполнения планов, обобщениями, практическими выводами и предложениями. Анализ хозяйственной деятельности - наука прикладная, тесно связанная с нуждами и запросами хозяйственной практики; она немыслима вне практической деятельности людей [18, с. 56]. Все экономические расчеты должны быть обусловлены требованиями практики, подчинены целям ускорения развития предприятия.

Задачи экономического анализа определяются в первую очередь содержанием данной науки. Эти задачи сводятся к следующему:

Первая задача - контроль и всесторонняя оценка выполнения плановых заданий по количеству, структуре и качеству выпущенной продукции (выполненных работ и оказанных услуг) с точки зрения бесперебойности, ритмичности процессов, всестороннего удовлетворения нужд и запросов людей [22, с. 45].

Продолжая и завершая контрольные функции учета, используя данные бухгалтерии, статистики, материалы других источников, экономический анализ характеризует выполнение заказов и планов, как в текущем порядке, так и по завершении отчетного периода; выявляет отклонения от плановых предположений, их причины и следствия.

В торговле при оценке выполнения плана основное внимание обращается на объем оптового и розничного товарооборота, его ассортиментную структуру, рациональное соотношение товарных запасов, поступления и выбытия товаров.

Очень важно, чтобы анализ осуществлялся оперативно, в ходе выполнения плановых заданий. Только в этих условиях можно в текущем порядке выявить и устранить отрицательные моменты в работе предприятия. Анализ по истечении отчетного периода имеет большое констатационное и перспективное значение.

Вторая задача - оценка использования отдельными предприятиями и их объединениями своих материальных, трудовых и финансовых ресурсов. Наиболее рациональное и эффективное использование ресурсов - важнейшая экономическая задача [22, с.47].

На основе экономического анализа дается оценка эффективности использования материальных, трудовых и финансовых ресурсов. На промышленных предприятиях, например, в этом плане исследуются эффективность использования средств и предметов труда, зданий и сооружений, технологического оборудования, инструментов, сырья и материалов; эффективность использования живого труда (по численности и профессиональному составу работников, по основному, вспомогательному, обслуживающему и управленческому персоналу, по производительности труда и т.д.); эффективность использования финансовых ресурсов (собственных и заемных, основных и оборотных).

В процессе экономического анализа работы предприятий торговли исследуется также рациональность использования всех видов ресурсов с учетом их значения и особенностей. Наибольшую важность приобретает анализ использования торговыми предприятиями материальных и трудовых ресурсов.

Третья задача - оценка финансовых результатов деятельности предприятий и организаций. Очень важным при этом является соизмерение доходов и расходов предприятия [22, с.49].

Рассматривая вопрос о соизмерении затрат и результатов хозяйственной деятельности, следует иметь в виду, что на промышленных предприятиях это соизмерение происходит в условиях более постоянных производственных величин, чем на торговых предприятиях. Это объясняется, прежде всего тем, что спрос и предложение, определяющие объем и результаты деятельности торговых предприятий, постоянно меняются. Непосредственное влияние оказывают и цены, так как лишь в процессе купли-продажи в полной мере выявляется, насколько правильно учтены при установлении цен требования законов спроса и предложения [23, с.203].

Прибыль торгового предприятия, зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения, от соблюдения режима экономии, рационального использования трудовых, материальных и финансовых ресурсов.

Правильная оценка соблюдения принципов коммерческого расчета и финансовых результатов требует подразделения факторов, оказавших влияние на исследуемые показатели, на факторы, зависимые и независимые от предприятий [26, c.156]. Если произошло, например, изменение цен (что от предприятия, как правило, не зависит), то соответственно изменяются и финансовые результаты. Устранение влияния внешних факторов (путем соответствующих расчетов) позволяет более правильно проанализировать результаты усилий коллектива того или иного предприятия.

Четвертая задача— выявление неиспользованных резервов.

Экономический анализ (с его подчас довольно сложными и трудоемкими расчетами) оправдывает себя в конечном счете лишь тогда, когда он приносит обществу реальную пользу. Реальная полезность экономического анализа заключается главным образом в изыскании резервов и упущенных возможностей на всех участках планирования и руководства предприятием [20, с. 397]. Изыскание внутренних резервов приобретает в настоящее время огромное значение.

Выявление резервов в процессе экономического анализа происходит путем критической оценки принятых планов, сравнительного изучения выполнения планов различными подразделениями предприятия, однородными предприятиями данной системы, родственными предприятиями различных систем путем изучения и использования передового, опыта внутри страны и за рубежом.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... разработки таких фирм, как ЦИТ «Парус», «Комтех +», «Новый атлант» и других. ПКП «Арника» относится к тем предприятиям, где предпочтительнее использовать интегрированную бухгалтерскую систему. 3. Экономический анализ финансово-коммерческой деятельности ПКП «Арника» 3.1. Информационная база экономического анализа финансово-коммерческой деятельности ПКП «Арника» в современных условиях развития ...

0 комментариев