Навигация

Особенности экономической деятельности предприятий

32119

знаков

0

таблиц

0

изображений

Контрольная работа

по дисциплине «Экономика организации»

Особенности экономической деятельности предприятий

Вариант №5

Содержание

1. Федеральный закон «О государственных и муниципальных унитарных предприятиях». Основные положения и различия в формах

2. Трудовые ресурсы и оплата труда. Профессиональный и квалифицированный состав кадров. Нормирование труда

3. Задача

Список используемой литературы

1. Федеральный закон «О государственных и муниципальных унитарных предприятиях». Основные положения и различия в формах

Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 01.12.2007) "О государственных и муниципальных унитарных предприятиях " (принят ГД ФС РФ 11.10.2002)(с изм. и доп., вступающими в силу с 01.01.2008)

Настоящий Федеральный закон определяет в соответствии с Гражданским кодексом Российской Федерации правовое положение государственного унитарного предприятия и муниципального унитарного предприятия (далее также - унитарное предприятие), права и обязанности собственников их имущества, порядок создания, реорганизации и ликвидации унитарного предприятия.

Государственные предприятия (именовавшиеся согласно советской терминологии хозорганами или наряду с государственными учреждениями госорганами) сегодня совместно с муниципальными предприятиями именуются предприятиями унитарными (от unitaire <фр.>, unitas <лат.> — «единство»). Современные государственные и муниципальные унитарные предприятия — одна из форм коммерческих организаций, непосредственно обеспечивающая интересы публичного бизнеса. Согласно п. 6 ст. 113 ГК РФ правовое положение унитарных предприятий помимо кодекса определяется законом о государственных и муниципальных унитарных предприятиях (далее — «закон об унитарных предприятиях», «закон»).

В РФ существование специального закона, детализирующего статус коммерческой организации, как известно, не предусматривается в отношении хозяйственных товариществ, но предусматривается в отношении хозяйственных обществ, производственных кооперативов и унитарных предприятий.

Тесная связь, существующая между рыночной системой хозяйствования и собственническими отношениями, очевидна и несомненна. Тем не менее, ее едва ли можно признать безусловной, а потому мне бы хотелось воздержаться от суждений и высказываний крайнего толка вроде того, что дни унитарных предприятий (а вместе с ними и прав хозяйственного ведения и оперативного управления) сочтены. В ходе специального исследования указанных вещных прав к аналогичному выводу приходит и Д. В. Петров. В связи с этим остановлюсь лишь на двух принципиальных замечаниях.

Во-первых, унитарные предприятия отнюдь не являются наследием плановой экономики: они существовали и успешно существуют (и от них, похоже, никто не собирается отказываться) в государствах с развитыми рыночными отношениями, кстати, никогда не имевшими ничего общего с идеей макроэкономического планирования. Что касается процесса огосударствления экономики, его следует рассматривать как характерную черту, присущую едва ли не всем государствам. Так, в эпоху государственно-монополистического капитализма в специальных источниках отмечается как тенденция возрастающая роль государственного сектора экономики, когда в собственности государства сосредоточиваются не только отдельные предприятия, но зачастую и целые отрасли хозяйства. Процесс огосударствления экономики прежде всего охватывает военно-промышленный комплекс и связанные с ним отрасли, отрасли, в значительной степени зависящие от научно-технического прогресса (атомная, электронная промышленность, др.), капиталоемкие сферы экономики, а также финансово-кредитную сферу. Данный процесс распространяется и на частнокапиталистический сектор, затрагивая хозяйствующих субъектов, подлежащих, по мнению и воле государства, «санированию». Важно заметить, что в числе существующих в зарубежной практике форм организации и ведения публичного бизнеса наряду с разнообразными корпоративными структурами с участием в них государства особо называют государственные предприятия с неделимым капиталом (т. е. унитарные предприятия), а также казенные предприятия.

Во-вторых, государство и другие публичные образования — равные и равноправные участники гражданского оборота, осуществляющие предпринимательскую деятельность в публичных (общественых) интересах. Одновременно в любом государстве существуют такие сферы и отрасли экономики, которые ни при каких обстоятельствах нецелесообразно передавать «в частные руки». Именно в таких случаях разнообразным корпоративным структурам с участием в них государства, выступающим в гражданском обороте в качестве частных собственников, может быть действенно противопоставлена модель правосубъектного унитарного предприятия-несобственника.

Унитарные предприятия, будучи основной организационно-правовой формой обеспечения интересов публичного сектора экономики, в силу понятных причин сегодня имеют ограниченную сферу существования: рыночные отношения заметно и объективно сократили число столь распространенных в советский период государственных предприятий, снизили их удельный вес и значение в экономике. Не случайно, что закон об унитарных предприятиях ограничивает их существование особыми сферами социально-экономической жизни общества и целями использования отдельных видов имущества (например, обеспечение государственной безопасности, решение социальных задач, производство продукции, изъятой из оборота или ограниченной в обороте, и др.) (см. ст. 8 закона).

Кстати, п. 4 ст. 8 закона об унитарных предприятиях не содержит четких и строгих критериев при решении вопроса о выборе вида унитарного предприятия, т. е. о том, в каких случаях последнее должно быть основано на праве хозяйственного ведения, а в каких — на праве оперативного управления. И это, на мой взгляд, одно из заметных уязвимых мест нового закона. Отсутствие дифференцирующих критериев при решении столь важного вопроса свидетельствует о том, что выбор вида унитарного предприятия по замыслу законодателя — это вопрос не столько «права», сколько «факта», который во многих случаях может быть решен индивидуально или, говоря иначе, произвольно. В то же время de lege ferenda известны предложения вообще отказаться от права хозяйственного ведения и закрепить за всеми государственными юридическими лицами имущество на праве оперативного управления. Так, А. Г. Диденко в одной из своих недавних работ на основе анализа российского и казахстанского материала указывает, что право хозяйственного ведения следует исключить из научного и законодательного оборота, поскольку само понятие хозяйственного ведения появилось в силу преувеличения различий между правами на имущество учреждений и хозяйствующих субъектов до степени, предполагающей образование нового понятия. Между тем корни вещного права государственных юридических лиц кроются в особом характере отношений государства с его имущественными комплексами, созданными в форме государственного юридического лица. Закрепление за государственными юридическими лицами двух видов вещных прав, по мнению автора, по крайней мере, ослабляет правовую конструкцию имущественного статуса государственных юридических лиц, и скорее, разрушает определенное системное образование.

Как бы там ни было, с полной определенностью закон подошел к другой классификации унитарных предприятий: в зависимости от уровня создания они могут быть федеральными, региональными и муниципальными. В целях последовательной реализации принципа унитарности одноименные предприятия не могут создаваться на основе объединения имущества, находящегося в собственности разных публичных субъектов, — РФ, ее субъектов или муниципальных образований (см. п. 4 ст. 2 закона), а в п. 1 ст. 8 закона в связи с этим же предусмотрено, что «учредителем унитарного предприятия может выступать РФ, субъект РФ или муниципальное образование». Все это означает, что унитарные предприятия всегда создаются для обеспечения экономических потребностей какого-либо одного отдельно взятого публичного субъекта. Отражение идеи «единого и единственного собственника» так или иначе можно обнаружить и в других правилах закона. Так, например, в контексте правовой регламентации процессов реорганизации императивно закреплено следующее: «Унитарные предприятия могут быть реорганизованы в форме слияния или присоединения, если их имущество принадлежит одному и тому же собственнику» (п. 3 ст. 29 закона). Даже в тех случаях, когда речь идет о реорганизации в форме разделения или выделения, правило о едином и единственном собственнике существует, хотя и в диспозитивном закреплении (см. п. 5 ст. 29 закона). Важно, наконец, и то, что правомочия соответствующего собственника имущества унитарного предприятия никогда не могут быть переданы любому другому публичному образованию (см. абз. 3–5 п. 5 ст. 20 закона).

Таким образом, основываясь на принципиальном для унитарного предприятия положении о «едином и единственном собственнике» в целях реализации совместных экономических проектов (в частности, межрегиональных или регионально-муниципальных) потенциальным учредителям — соответствующим публичным образованиям — придется отказаться от организационно-правовой формы унитарного предприятия и избрать другую форму (например, акционерное общество). Последнее, во-первых, не будет завязано на столь необходимом и специфическом для унитарных предприятий признаке имущественного единства (см. п. 1 ст. 113 ГК, абз. 3 п. 1 ст. 2 закона); во-вторых, в отличие от унитарных предприятий будет выступать в качестве частного собственника имущества полученного от участников и приобретенного в результате хозяйственной деятельности; наконец, в-третьих, в отличие от унитарных предприятий будет иметь не уставную, а, по общему правилу, универсальную правоспособность (см. п. 2 ст. 48, п. 1 ст. 49, п. 2 ст. 52 ГК).

Похожие работы

... и затрат (табл. 2.20); · финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); · прогнозный баланс активов и пассивов предприятия (табл. 2.22); · расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из отчислений в фонд накопления в размере 90% и фонд ...

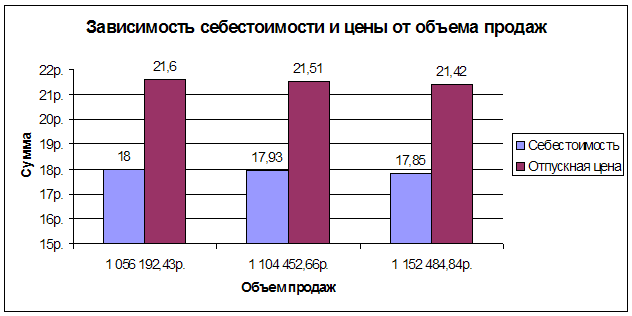

... Полная себестоимость продукции 8836.51 100 Полная себестоимость единицы продукции –8836,51руб. Доля себестоимости в отпускной цене продукции составляет – 67,8% 3. Маркетинговая деятельность предприятия Производственно - торговое предприятие «Тамбовмебель» специализировано на выпуске широкого ассортимента мебели -наборов для жилой комнаты, наборов для спальни, прихожей, кухонной мебели, а ...

... реклама); 5) материально-техническое обеспечение производства (поставка сырья, материалов, комплектующих изделий, обеспечение всеми видами энергии, техникой, оборудованием, тарой, и т.д.); 6) экономическая деятельность предприятия (все виды планирования, ценообразования, учет и отчетность, организация и оплата труда, анализ хозяйственной деятельности и т.п.); 7) послепродажный сервис продукции ...

... ценообразования. Практика ценообразования российских предприятий далека от рыночной ориентации, что негативно сказывается на экономическом благополучии и выживании хозяйствующих субъектов. 5. Определение эффективности деятельности предприятия Показатели оценки эффективности финансового состояния делятся на: 1. показатели эффективности управления активами 2. показатели эффективности ...

0 комментариев