Навигация

Особенности экономической информации

17288

знаков

0

таблиц

1

изображение

2. Особенности экономической информации

Для бизнеса роль информации и в качестве товара, и в качестве ресурса становится все более важной. Прогресс в коммуникационной сфере увеличивает объем доступной информации и в то же время существенно усложняет процесс управления этой информацией.

О том, что «информация является критическим ресурсом, который, если хорошо им распорядиться, может принести большое конкурентное преимущество», каждый из нас неоднократно слышал или читал. Более того, информация стала стратегическим ресурсом, сегодня ее ставят в один ряд с фундаментальными понятиями мироздания - веществом и энергией.

Любая организация существует в некоторой внешней среде. Эта же организация порождает свою внутреннюю среду. В соответствии с источником возникновения информации по отношению к организации имеется внутренняя и внешняя информация, составляющая в целом информационные ресурсы этой организации.

Рассмотрим более подробно, что может представлять собой внешняя информация по целевому назначению.

1. Рыночная информация.

Обширнейшая составляющая внешней информации, объединяющая очень разнообразные сведения, от очень «узкоспециализированных» (примером могут служить аналитические сведения о структуре магазинов в узком сегменте розничного рынка) до весьма общих, касающихся, например, мнений аналитиков о мировых рыночных тенденциях какого-либо товара. Рыночная информация влияет на маркетинговую деятельность фирм и разработку новых товаров и услуг. Следует отметить, что рыночная информация является товаром для огромного количества экономических субъектов – специализирующихся на рыночных исследованиях компаний, рекламных агентств, банков и т.д.

2. Информация о конкурентах.

Представляет собой одну из составляющих рыночной информации, но настолько важную, что обычно рассматривается особо. Эта информация может касаться используемых конкурентами производственных технологий, маркетинговой политики, специалистов, поставщиков сырья и т.п. [1,102]

3. Макроэкономическая и геополитическая информация (эта информация может требоваться фирмам для долгосрочного стратегического планирования).

4. Информация о поставщиках: издержки, надежность, качество и время доставки.

5. Внешняя финансовая информация: валютные курсы, динамика курсов акций, движение на рынке капитала и т.д.

6. Информация из государственных органов и органов управления: законы, постановления, сообщения налоговых органов и пр. (такая информация необходима предприятиям для того, чтобы соблюдать правовые нормы, а также определять эффективные с точки зрения минимизации налоговых выплат способы ведения бизнеса).

Внутренняя деловая среда формируется совокупностью структурных подразделений предприятия с работающими там людьми, а также технологическими, социальными, экономическими и другими отношениями между ними. Они порождают плановую, контрольную, учетную, научно-техническую, аналитическую и другую информацию.

В отличие от внешней информации информация внутренней среды, как правило, точная и достаточно полно отражает финансово-хозяйственное состояние предприятия. Обработка внутренней информации обычно осуществляется с помощью стандартных формализованных процедур. Эта информация передается и используется в рамках следующих систем:

- транзакционных, предназначенных для операционной работы;

- внутрифирменного электронного документооборота;

- электронных хранилищ информации и документов;

- бумажного документооборота и документов на бумажных носителях.

По целевому назначению внутренняя информация может быть разделена на следующие категории.

1. Информация о производстве и сбыте: издержки, производительность труда, качество продукции, отходы производства, поставки, методы и каналы сбыта и т.д.

2. Информация о трудовых ресурсах: уровень квалификации и обучение персонала, расходы на кадровое обеспечение, моральное состояние сотрудников.

3. Внутренняя финансовая информация: финансовые показатели работы фирмы по данным бухгалтерских балансов и другой отчетности.

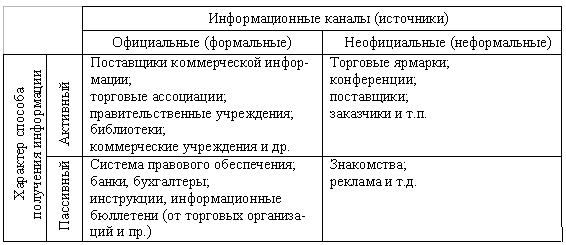

Бизнес-информация может быть получена через официальные (при помощи специализированных поставщиков информации) и неофициальные информационные каналы; характер способа получения бизнес-информации может быть как активным (в этом случае речь идет о поиске источников информации), так и пассивным (здесь подразумевается анализ информации из уже известных источников). Для практических целей обычно используют различные комбинации источников и способов получения информации (см. табл. 1).

Таблица 1.

Источники бизнес-информации в зависимости от канала и характера способа ее получения

Количество внешних источников информации растет невероятными темпами. Развитие информационных технологий увеличивает как число, так и качество баз данных на CD-ROM и в режиме он-лайн. Всемирная компьютерная сеть – Интернет, - предлагает астрономическое количество информационных сайтов и средств обмена информацией по всему миру. В процессе информационного поиска все больше фирм ориентируются на использование средств поиска в режиме он-лайн, таких, как поисковые системы в Интернете.

В качестве примеров источников получения внешней информации приведем ряд Интернет-источников.

1. Через сервер Ресурсного центра малого предпринимательства - самостоятельной некоммерческой организации, занимающейся проведением исследований и сбором информации в области малого предпринимательства, – доступны следующие базы данных и материалы:

- контактная информация и функции структур поддержки малого предпринимательства в России, а также описание их информационных ресурсов;

- статистические показатели по малому предпринимательству, по всем экономическим районам и регионам;

- федеральное и региональное законодательство в сфере малого предпринимательства;

- федеральные и региональные источники информации по малому предпринимательству (базы данных, информация в Internet, пресса, программы обучения);

- результаты проведенных исследований по вопросам малого предпринимательства.

2. SIORA – сервисная бизнес-сеть, предлагающая широкий спектр услуг для поддержки предпринимательства, организации и развития малого и среднего бизнеса, среди которых:

- информация;

- электронный аккредитив;

- стратегический консалтинг;

- коммерческий арбитраж;

- бизнес-планирование;

- страхование малого бизнеса;

- маркетинговые исследования;

- бизнес-образование;

- система менеджмента качества по ISO 9001:2000;

- рекрутинг кадров;

- юридические услуги;

- Интернет-услуги;

- кредитование малого бизнеса;

- каталог бизнес-ресурсов;

- инвестиционный консалтинг и др. [5,47]

3. Информационно-сервисный портал "Оборудование для малого и среднего бизнеса", предоставляющий информацию об оборудовании, производимом и поставляемом в России (торговом, холодильном, медицинском, полиграфическом, деревообрабатывающем, сварочном, упаковочном, пищевом, складском, строительном, выставочном оборудование и оборудовании для автосервиса). Здесь также можно найти информацию о выставках, организовать тендер. Проект разработан Агентством развития бизнеса в рамках проекта СИОРА.

4. Российское агентство поддержки малого и среднего бизнеса, являющееся в настоящее время координатором сети региональных агентств, которая по существу представляет собой единую территориально распределенную консалтинговую структуру, призванную служить каналом получения и распространения деловой информации для малых и средних предприятий.

Похожие работы

... "Парус", его программный продукт Парус-Бюджет 4.32, предназначенный для бюджетных организаций. 2. Характеристика автоматизированной системы обработки экономической информации На данный момент корпорация "Парус" осуществляет внедрение программных продуктов для крупных и средних предприятий, а также государственных структур. Количество клиентов корпорации в Украине превысило 5000 предприятий и ...

... задании пути используйте двойные обратные косые черты, например: "C:MSOfficeExcelRfpBudget.xls" Фрагмент - Фрагмент указанного файла или элемента, например диапазон ячеек в книге Microsoft Excel или закладка в документе Word. Ключи a - Автоматически обновляет поле LINK; если требуется использовать обновление по запросу, удалите этот ключ. b - Вставляет связанный объект как точечный рисунок. d - ...

... . Поэтому при их использовании в АХД необходимо раскрывать содержание средних величин по составным частям, дополняя индивидуальными показателями. 2. Методика и последовательность проведения экономического анализа издержек обращения Издержки обращения — один из основных оценочных показателей результатов хозяйственной деятельности торгового предприятия. Целью анализа издержек обращения ...

... абсолютных величин показателей каждого предприятия с показателями предприятия - эталона. Алгоритм методики сравнительного многомерного анализа состоит из четырех этапов. Этап 1. Обосновывается система показателей, по которым будут оцениваться результаты хозяйственной деятельности предприятий, собираются данные по этим показателям и формируется матрица исходных данных (табл. 1). Исходные данные ...

0 комментариев