Навигация

Характеристика финансово-хозяйственной деятельности ООО

45246

знаков

11

таблиц

1

изображение

2.1 Характеристика финансово-хозяйственной деятельности ООО

«ДОК №1»

Основным видом деятельности ООО «ДОК №1» является производство и реализация продукции деревообработки: пиломатериалов (вагона, доска обрезная и необрезная и др.), а также изделий из дерева (оконные рамы, двери, дверные блоки, плинтуса, наличники и др.).

Целью деятельности ООО «ДОК №1» является производство данной продукции и удовлетворение существующего спроса на нее на рынке Новотроицка и прилегающих районах и, соответственно, получение прибыли в процессе этой деятельности.

В ООО «ДОК №1» создан уставный фонд, размер которого составляет 113тыс.руб. Имущество общества с ограниченной ответственностью формируется за счет вкладов участников, полученных доходов и других законных источников, и принадлежит его участникам на праве долевой собственности. Число участников ООО «ДОК №1» составляет 19 физических лиц.

Высшим органом управления ООО «ДОК №1» является собрание участников. В его компетенции находятся вопросы определения главных направлений предпринимательской деятельности, рассмотрение и утверждение смет, отчетов и балансов, избрание и отзыв исполнительного органа и ревизионной комиссии, определение условий оплаты труда должностных лиц, распределения прибыли и определение порядка покрытия убытков и др.

Исполнительным органом ООО «ДОК №1» является директор. В его компетенции находятся вопросы разработки и реализации целей, политики и стратегии их достижения, а также организация и руководство текущей деятельностью фирмы, распоряжение имуществом, найм и увольнение персонала. В 2006г среднесписочная численностью работников ООО «ДОК №1» составила 62 человека.

ООО «ДОК №1» выпускает широкий ассортимент продукции деревообработки, содержащий более двадцати наименований. Цены на производимую продукцию ООО «ДОК №1» аналогичны ценам конкурирующих фирм.

2.2. Анализ состава и динамики балансовой, валовой и чистой прибыли предприятия ООО «ДОК №1»Для анализа валовой, чистой и балансовой прибыли необходимо располагать многими важными данными. Показатели представлены таблицей 2.1

Таблица 2.1

Данные для факторного анализа валовой, базовой и чистой прибыли на предприятии ООО «ДОК №1» за 2005 – 2006гг, тыс.руб

| Показатели | 2005г | 2006г |

| Выручка от реализации продукции | 2573,64 | 3603,10 |

| Полная себестоимость реализованной продукции | 2294,99 | 3210,44 |

| Сумма накладных расходов | 67,50 | 92,29 |

| Сумма амортизационных отчислений | 16,85 | 23,07 |

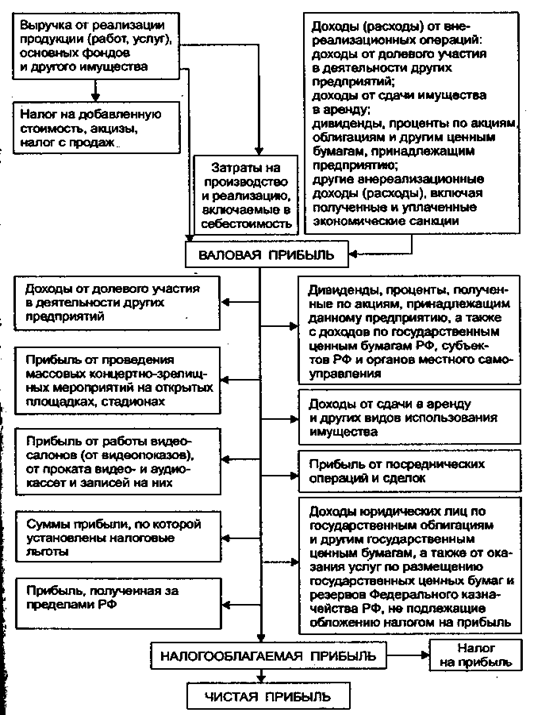

Валовый доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц.

Валовая прибыль определяется как результат вычета из выручки от реализации продукции стоимости покупного сырья, материалов, полуфабрикатов и других элементов издержек производства. Исходя из данных, представленных таблицей 2.1 можно рассчитать валовую прибыль, используя формулу 1.2 (указана в 1 главе данной курсовой работы).

Пв2005 = 2573,64 - 2294,99 = 278,65 тыс.руб.

Пв2006 = 3603,10- 3210,44= 392,66 тыс.руб.

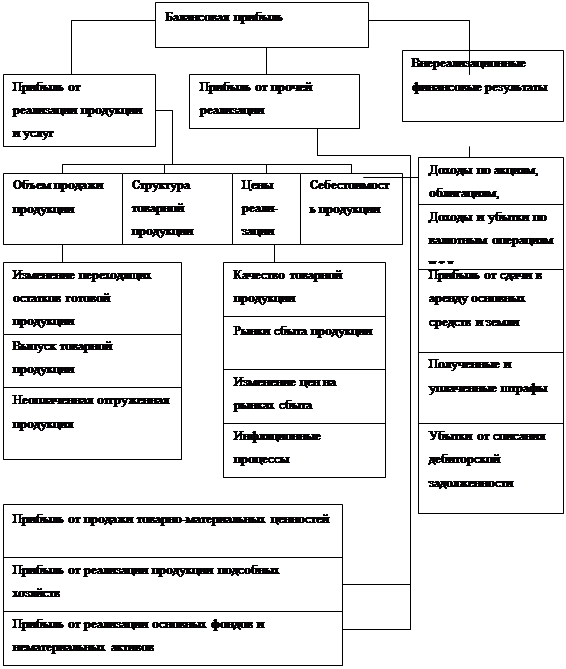

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходов по вне реализационным операциям, уменьшенным на сумму расходов по этим операциям. Рассчитать базовую прибыль можно исходя из формулы 1.1 (указана в 1 главе данной курсовой работы).

Пб2005 = 278,65 + 11,34= 289,99 тыс.руб.

Пб2006 = 392,66 + 15,12= 407,78 тыс.руб.

Рассмотрим структуру балансовой прибыли ООО «ДОК №1» за 2005 – 2006гг, проследим ее динамику, сравнивая с показателями предшествующего года, а также оценим выполнение плана по балансовой прибыли. Данные приведены в таблице 2.2

Таблица 2.2

Состав и динамика балансовой прибыли

ООО «ДОК №1» за 2005 – 2006гг, тыс. руб.,%

| Состав балансовой прибыли | 2005г | 2006г | Абсолютное отклонение (+) - потери; (-) - прирост прибыли | Темп роста |

| Балансовая прибыль | 289,99 | 407,78 | -117,79 | 140,60 |

| Прибыль валовая | 278,65 | 392,66 | -114,06 | 140,91 |

| Внереализационные результаты | 11,34 | 15,12 | -3,78 | 133,33 |

Для того, чтобы нагляднее рассмотреть соотношение валовой прибыли и прибыли от внереализационных операций составлена структура балансовой прибыли. Результаты представлены таблицей 2.3

Таблица 2.3

Структура балансовой прибыли

на предприятии ООО «ДОК №1» за 2005 – 2006гг, %

| Состав балансовой прибыли | 2005г | 2006г | Абсолютное отклонение (+) – уменьшение; (-) - увеличение |

| Балансовая прибыль | 100 | 100 | 0 |

| Прибыль валовая | 96,08 | 96,29 | -0,21 |

| Внереализационные результаты | 3,92 | 3,71 | +0,21 |

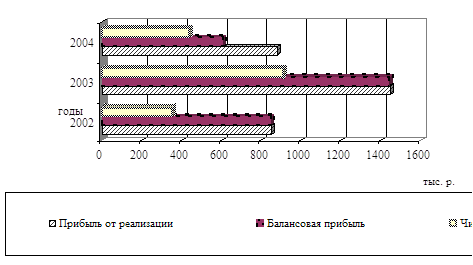

Изучив данные, представленные таблицами 2.2 и 2.3 можно сделать некоторые выводы. В 2006г балансовая прибыль увеличилась по сравнению с 2005г на 117,79 тыс.руб. В том числе: валовая прибыль – на 114,06 тыс.руб., а прибыль от внереализационных операций – на 3,78 тыс.руб. Темп роста по балансовой прибыли составил 140,6%. В том числе: валовая прибыль увеличилась на 140,91%, а прибыль от внереализационных операций – на 133,33%. Столь значительный прирост является положительной тенденцией, хотя значительное влияние здесь оказали инфляционные процессы. Увеличение балансовой прибыли достигнут благодаря выходу на новый рынок, заключение выгодных договорных соглашений и большой объем дополнительно выпущенной продукции (эффект масштаба).

Рассмотрим структуру балансовой прибыли. И в 2006г и в предыдущем балансовую прибыль составляет, в основном, валовая прибыль. Прибыль от внереализационных операций составляет лишь малую часть: в 2005г – 3,92% от общей балансовой прибыли, а в 2006г – всего 3,71%.Так же можно отметить, что валовая прибыль в составе общей балансовой в 2006г по сравнению с предыдущим увеличилась на 0,21%, а от внереализационных операций, соответственно, уменьшилась на 0,21%.

Это является отражением того, что предприятие занимается только основным видом деятельности - производством и реализацией продукции деревообработки и не занимается внереализационной деятельностью, а именно, не имеет долевого участия в других предприятиях, не имеет ценных бумаг, не является арендодателем основных фондов и т.п.

Условно чистая прибыль есть результат вычета накладных расходов и суммы амортизационных отчислений из валовой прибыли. Этот показатель применяется практически во всех видах бизнеса. Его оценочная стоимость связана со стремлением сокращения накладных расходов, поэтому по полученной условно чистой прибыли устанавливаются размеры премий высшему руководящему персоналу. Чистая прибыль рассчитывается по формуле 1.3 (указана в 1 главе данной курсовой работы).

Пч2005 = 278,65- 67,44 – 16,85=194,30 тыс.руб.

Пч2006 = 392,66 – 57,54 – 14,38= 277,30 тыс.руб.

После окончания расчета по валовой, базовой и чистой прибыли необходимо привести обобщающую итоговую таблицу и сделать выводы. Данные в динамике за два года и темп из роста представлен таблицей 2.4

Таблица 2.4

Итоговая таблица по валовой, балансовой и чистой прибыли предприятия ООО «ДОК №1» за 2005- 2006гг, тыс.руб.,%

| Прибыль | 2005г | 2006г | Темп роста |

| Базовая прибыль | 289,99 | 407,78 | 140,6 |

| Валовая прибыль | 278,65 | 392,66 | 140,9 |

| Чистая прибыль | 194,30 | 277,30 | 142,7 |

Изучив таблицу 2.4 , характеризующую итоги валовой, балансовой и чистой прибыли в динамике 2005 – 2006гг на предприятии ООО «ДОК №1» можно сделать выводы. Финансовое положение стабильно, прибыль в среднем увеличилась на 40,5 %. Это является положительной тенденцией, свидетельствует о том, что финансовые резервы для увеличения прибыли распределяются эффективно.

Похожие работы

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... и потребления продукции + + + + + + 8.3. Индексация доходов, цен, сбережений + + + + + + 8.4. Издание положений, постановлений, регламентирующих деятельность предприятий + + + + + + Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например сырья, материалов, топлива, энергии, амортизации основных фондов и других ...

... по повышению эффективности экспортной политики фирмы, могут быть использованы при формировании финансовых результатов ООО «Леонар Авто». БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: «Дело и Сервис», 2001 2. Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли ...

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

0 комментариев