Доклад

"Перспективы инвестирования малого предпринимательства в современных условиях"

Основные особенности сегмента малого предпринимательства с точки зрения воздействия на него кризисных явлений в экономике Российской Федерации

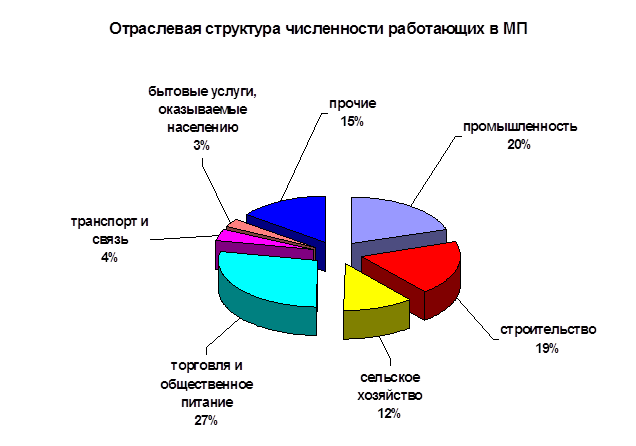

По данным Федеральной службы государственной статистики РФ число малых предприятий на 1 января 2008 года превысило 1100 тыс. единиц, а индивидуальных предпринимателей – 3,4 млн. человек. В 2007 году продолжились тенденции к увеличению объемов оборота и инвестиций в основной капитал на малых предприятиях. Итоги деятельности субъектов малого предпринимательства за 2007 год можно рассматривать как положительные. Можно констатировать, что тенденции к росту данного сектора отмечаются уже в течение нескольких последних лет. Кроме того, в 2006–2008 годах была активизирована государственная политика по созданию благоприятных условий для развития предпринимательских инициатив как на федеральном, так и региональном уровнях. Так, принято новое законодательство о развитии малого и среднего предпринимательства, одобрен ряд нормативных актов, направленных на упрощение доступа малых предприятий к финансовой и имущественной поддержке. Принимаются определенные меры по устранению административных барьеров.

Однако указанные положительные тенденции развития сектора малого предпринимательства могут быть сняты воздействием как общих, так и специфических факторов, обусловленных кризисными явлениями в экономике зарубежных стран и Российской Федерации, зафиксированных в третьем квартале 2008 года.

К общим негативным факторам, оказывающим влияние на деятельность малых предприятий, можно отнести снижение ликвидности, неплатежи, низкая инвестиционная активность.

К специфическим факторам в свою очередь относятся следующие.

Во-первых, это резкое сокращение доступа к дополнительным финансовым возможностям и возможностям для инвестирования.

Несмотря на то, что в настоящий момент зависимость от банковского сектора и банковского финансирования малых предприятий в отличие от крупных и средних предприятий не является сильно выраженной, кризис ликвидности в банковском секторе сократит возможности банков для выделения дополнительных кредитов малым предприятиям. Как правило, представители малого бизнеса в меньшей степени пользуются кредитами (по сравнению с более крупными коллегами) для реализации проектов по расширению бизнеса и созданию новых производств. Субъекты малого предпринимательства используют кредиты в основном для пополнения оборотных средств, закупки товаров у крупных производителей, оптовиков. Другими словами, у малого бизнеса велика доля (и потребность) краткосрочных и среднесрочных кредитов. Однако банки, ограниченные в своих ресурсах из-за кризиса, не смогут удовлетворить спрос со стороны малых предприятий на получение таких кредитов. При этом в большей степени влияние банковского кризиса почувствуют на себе малые предприятия, работающие с небольшими региональными банками, которые в настоящий момент испытывают наиболее значительные сложности с ликвидностью и уже не имеют возможности предоставлять кредиты субъектам МП.

Кроме того, в условиях дефицита средств филиалы крупных федеральных и региональных банков с большой долей вероятности будут ужесточать требования к заемщикам, в том числе поднимать процентные ставки по кредитам, что приведет к тому, что не все субъекты малого предпринимательства, желающие получить кредит и имеющие соответствующее обеспечение, смогут рассчитывать на его получение.

Во-вторых, необходимо обратить внимание на высокую зависимость малого бизнеса от внутреннего спроса. Данный фактор заключается в том, что малый бизнес в основном ориентирован на удовлетворение потребностей населения и предприятий, действующих в России. Доля экспортоориентированных малых предприятий очень низка. Снижение платежеспособного спроса на товары и услуги малых предприятий окажет значительное негативное влияние на деятельность малого бизнеса. Так, сокращение спроса приведет к сокращению оборотных средств, что в свою очередь заставит предприятия урезать издержки за счет сокращения объема выпуска продукции, сокращения штатов, приостановки проектов собственного развития и расширения деятельности.

В-третьих, для малого бизнеса (особенно в сфере розничной и мелкооптовой торговли, производства строительных материалов) станет нецелесообразным использование при работе с крупными производителями и поставщиками схемы «предоплата за продукцию – отгрузка продукции), поскольку из-за кризиса ликвидности и затруднения доступа к финансовым ресурсам предприятия не будут иметь возможности привлекать заемные средства для закупки необходимых товаров.

В-четвертых, кризисные явления увеличивают риск приостановки деятельности и даже распада инфраструктуры поддержки малых предприятий. Так, в случае сокращения активности малых предприятий и их спроса на информационные, маркетинговые, образовательные и иные бизнес-услуги, которые предоставляются организациями инфраструктуры поддержки, некоторые организации инфраструктуры могут прекратить свое существование. При этом продолжится деятельность только тех организаций, которые специализируются на предоставлении малым предприятиям финансовых услуг, например, микрофинансовых организаций, венчурных фондов, фондов прямых инвестиций, гарантийные фонды. Возможно, именно эти институты в условиях отсутствия банковского финансирования станут единственным источником заемных денег для малого бизнеса.

В-пятых, кризисные явления могут спровоцировать уход в теневой сектор малых предприятий. В условиях отсутствия средств и платежеспособного спроса субъекты малого предпринимательства будут вынуждены сокращать масштабы деятельности. Чтобы высвободить дополнительные средства, многие предприятия будут минимизировать налоговые поступления, принимать максимальные усилия по экономии издержек, в том числе укрывать собственные доходы. При этом в условиях существующего налогового администрирования возникает и другой риск: на малый бизнес может оказываться излишнее административное давление с целью сохранения существующего уровня налоговых платежей от конкретных предприятий.

В целом можно отметить, что вследствие существования кризисных явлений в экономике, субъекты малого предпринимательства будут:

1) замораживать все проекты, которые направлены на развитие и расширение (приостанавливается покупка нового оборудование, вложения в инфраструктуру, наем и обучение персонала, освоение новых земельных участков, открытие новых торговых точек, совершенствование методов управления, организации производства и сбыта и т.п.);

2) прикладывать все усилия по сокращению инвестиционных и налоговых расходов;

3) пересматривать методы работы с контрагентами (например, предприятия будут отказываться от предоплаты на покупаемый товар и предъявлять более серьезные требования к покупателям, чтобы избежать возможности неплатежей за отгруженную продукцию)

4) будут наращивать привлечение заемных средств с нелегальных кредитных рынков (от ростовщиков и криминальных кредитных касс – «общаков») и перестанут пользоваться кредитными услугами легального рынка кредитования, поскольку доступ к ним будет ограничен.

Безусловно, кризис повлияет не на все малые предприятия. Ущерб от экономического кризиса для отдельных субъектов малого предпринимательства будет не очень сильным. К таким предприятиям прежде всего относятся:

· предприятия, производящие недорогую продукцию массового спроса и предоставляющие относительно дешевые услуги населению;

· предприятия, производящие товары / услуги с неэластичным спросом;

· предприятия, не использующие в своей работе заемные средства;

· предприятия, имеющие постоянные и налаженные отношения с банками, которые могут предоставить кредиты в сложный момент;

· предприятия, имеющие административную поддержку и работающие по государственному / муниципальному заказу.

Предложения по развитию кредитно-финансовых механизмов поддержки малого предпринимательстваЗа последнее десятилетие в Российской Федерации так и не сложилось более-менее стройной и отлаженной кредитно-финансовой системы поддержки малого предпринимательства. Хотя большинство малых и средних региональных банков кредитует сейчас в основном малое и среднее предпринимательство, инвестиционно-кредитное сотрудничество региональных банков и предприятий малого бизнеса не является в должной мере эффективным и прочным. Этому мешают общая экономическая ситуация в стране, нечетко обозначенная государственная политика в развитии малого предпринимательства, низкий уровень капитализации самих банков. Сдерживающим фактором расширения кредитования малого бизнеса остаются высокие риски, отсутствие правовых гарантий эффективного возврата кредита, слабость информационной базы по кредитным историям заемщиков. Вместе с тем даже в таких условиях региональные банки стремятся обеспечить финансирование малого предпринимательства на более полный производственный цикл.

Для преодоления ограничений кредитования малого бизнеса необходимо прежде всего создать систему гарантирования кредитно-финансовых рисков, которая бы включала ответственность государства, банка и заемщика.

1. С этой целью федеральный центр и местные органы власти должны сформировать целевой гарантийный фонд за счет средств бюджета развития для обеспечения вложения банков с лимитом гарантий на один бизнес-проект. Такой фонд потребует отвлечения денежных средств из бюджета только в случае невозврата ссудной задолженности банку. Это позволит:

– в отсутствие законодательной базы, защищающей финансовые интересы банков, распределить доли ответственности между банком, государством (в лице органов управления федерального, регионального и муниципального уровней) и субъектом малого бизнеса;

– обеспечить увеличение ресурсной базы банков, так как наличие дополнительных гарантий и поручительства привлечет вкладчиков и инвесторов;

– активизировать инвестиционную деятельность в регионе;

– стимулировать развитие малых предприятий как субъектов кредитного и инвестиционного процессов.

Сформировать координационный центр, необходимый для осуществления данной задачи, можно на базе представительств Ассоциации региональных банков России и банков – членов Ассоциации.

2. Нужно также принять во внимание, что существующая в России система предоставления гарантий изначально направлена на оказание поддержки тем хозяйствам, которые могут предоставить достаточное залоговое обеспечение, что для большинства субъектов малого предпринимательства является недоступным. В то же время поручительство, не являющееся формой обеспечения, дает более широкие возможности для погашения долга, чем залог, так как поручитель отвечает перед банком всем своим имуществом, а не только заложенным.

3. При решении проблем финансовой поддержки субъектов малого предпринимательства следует также учесть, что большая часть предприятий малого бизнеса применяет упрощенную систему бухгалтерского учета и налогообложения, в результате чего невозможно полностью проанализировать финансово-хозяйственную деятельность и стоимость имеющегося имущества. В этой связи необходимо скорейшее принятие закона, регламентирующего создание кредитных бюро и их деятельность по формированию информационной базы кредитных историй заемщиков как на федеральном, так и на межрегиональном и региональном уровнях. Необходимо подготовить совместно с банковским сообществом и принять закон «Об организации хранения кредитных историй и сопутствующей информации и доступа к ним».

4. С проблематикой кредитования малого бизнеса тесно связаны вопросы совершенствования финансовых механизмов ипотечного кредитования. В этом смысле необходимо добиться обеспечения прав кредиторов на возврат кредитов, обеспеченных залогом жилья, при одновременной защите прав граждан на жилье.

Следующей важной задачей является создание условий удешевления кредитов для малых предприятий. Путями решения этой проблемы могли бы стать:

– совершенствование нормативных требований Банка России, направленных на удешевление банковского бизнеса, что позволит снизить ставки по кредитам. При этом надо учесть, что рентабельность кредитования малых предприятий, как правило, заметно ниже рентабельности кредитования средних и крупных предприятий (для работы с большим количеством клиентов банк должен сформировать серьезный штат специалистов кредитных, юридических, операционных отделов, обеспечить их рабочими местами, средствами связи и т.д., что повышает себестоимость кредитования малого бизнеса);

– изменение порядка формирования банками обязательных резервов, а именно: переход от конфискационного принципа к принципу лимитирования средств на корреспондентском счете в Банке России для бесперебойного осуществления расчетов;

– рефинансирование под максимально низкие процентные ставки региональных банков со стороны ЦБ РФ под поручительство и казначейские гарантии финансовых органов субъектов Федерации и муниципальных властей, осуществляющих программы поддержки малого бизнеса;

– законодательное разрешение банкам создавать собственные фонды кредитования малых предприятий по ставкам ниже рыночных;

– законодательное оформление как на федеральном, так и на региональном уровнях целевого субсидирования части коммерческой процентной ставки по банковским кредитам, предоставляемым предприятиям малого бизнеса. Такой опыт уже существует в ряде регионов (Ставропольский край, Республика Мордовия, Республика Татарстан и др.).

– разработка системы компенсации государством процентов по кредитам, привлекаемым малыми предприятиями, в течение первых лет их деятельности. Для того чтобы местные власти были заинтересованы в осуществлении подобных программ, статьи расходов могут быть урегулированы, например, соотношением местных и федеральных бюджетов.

Важным направлением в создании кредитно-финансового механизма малого бизнеса должно стать развитие негосударственных небанковских организаций.

Микрофинансирование как поддержка субъектов малого предпринимательства, основой которого является предоставление небольших средств на короткий срок для предпринимательских целей, является одной из простых, но важных составляющих развития малого предпринимательства. Микрофинансовые организации могли бы обеспечить субъекты малого бизнеса минимально необходимым стартовым капиталом и оборотными средствами.

Дальнейшее развитие механизмов и структур микрокредитования и самофинансирования малых предприятий предполагает, в частности, аккумуляцию средств предпринимателей в специализированных структурах, работа которых осуществляется на принципах взаимности и субсидиарной ответственности участников. Деятельность таких кредитных кооперативов также могла бы осуществляться под патронатом региональных коммерческих банков. В этом случае кредиты банков будут направлены на пополнение фондов кредитования кредитных кооперативов.

В целях расширения источников кредитования малого и среднего бизнеса необходимо предусмотреть дополнительные налоговые преференции для инвесторов, финансирующих долгосрочные и (или) стартовые проекты субъектов малого предпринимательства. Например, это могут быть вычеты из налога на прибыль на полную сумму инвестиций, разбитую равными долями на весь срок окупаемости этой инвестиции.

Представляется целесообразным сделать более эффективным использование механизма лизинга оборудования и технологий для поддержки малого бизнеса. Особенно важно при этом участие местных властей. Часть лизинговых платежей должна субсидироваться государством или покрываться за счет льготы по уплате налогов.

Следует поддержать также рекомендации, данные Советом Ассоциации региональных банков России кредитным организациям – членам Ассоциации. Принятие региональными банками активного участия в работе региональных органов власти и финансовых институтов по расширению кредитования малого бизнеса; введение ими в практику своей деятельности некоммерческих консалтинговых услуг для субъектов малого предпринимательства, обеспечение внедрения новых банковских технологий для обслуживания малых предприятий – все эти меры, безусловно, будут способствовать совершенствованию кредитно-финансовых механизмов поддержки малого бизнеса.

В заключение отметим, что программы финансовой поддержки малых предприятий, микрокредитования, предоставления государственных гарантий, субсидирования процентных ставок за счет средств бюджетов могут быть реализованы только при внесении существенных изменений в Бюджетный кодекс Российской Федерации и действующее банковское законодательство.

Список использованной литературы

1. Литвак Е.Г., Мигин С.В., Нехаев А.А., Шестоперов А.М. Влияние кризисных явлений в экономике Российской Федерации на малый бизнес// Аналитическая записка. М.: НИСИПП, 2008.

2. http://www.ex.ru

Похожие работы

... , что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет. Наиболее актуальные риски малого предпринимательства в целом по России: - резкое ухудшение общей ситуации в экономике – 64,4%; - рост арендных платежей – 45,2; - изменения в региональном законодательстве – 28,9; - появление крупного монополиста – ...

... деятельности, в первую очередь в сфере малого и среднего предпринимательства. Основным инструментом реализации государственной политики служат федеральные, региональные, отраслевые (межотраслевые) и муниципальные программы развития и поддержки малого предпринимательства. Решением Казанской городской Думы утверждена Программа развития малого предпринимательства в г.Казани на 2007-2010 годы. Она ...

... ее прав. При фонде возможна организация выставок-продаж продукции, создание магазина. 2.2 Использования программно-целевых методов управления для решения задач развития и государственной поддержки малого предпринимательства В современной экономической литературе под программно-целевой деятельностью (управлением) понимается система подлежащих осуществлению мер, действий, проведение которых ...

... . Возможна также такая организационная форма малого предпринимательства, как семейное предпринимательство, которое далее будет рассмотрено подробнее. 2. Существующая система государственной поддержки малого предпринимательства в Саратовской области Поддержка объектов инфраструктуры, в равной степени, как и создание новых объектов, основывается на принципе выхода через 1-2 года на принцип ...

0 комментариев