Навигация

Малое предпринимательство в России

180643

знака

24

таблицы

9

изображений

Введение

Малое предпринимательство – один из ведущих секторов, во многом определяющий темпы экономического роста, состояния занятости населения, структуру и качество валового национального продукта. Развитие малого бизнеса отвечает общемировым тенденциям к формированию гибкой смешанной экономики, сочетанию разных форм собственности и адекватной им модели хозяйства, в которой реализуется сложный синтез конкурентного рыночного механизма и государственного регулирования крупного, среднего и мелкого производства. И если крупный бизнес – это скелет, ось современной экономики, то все многообразие мелкого и среднего предпринимательства – мышцы, живая ткань хозяйственного организма. Именно этот факт побудил автора выбрать для дипломной работы тему как «Малый бизнес» и «финансовые проблемы малого предприятия», которую он посчитал наиболее актуальной на сегодняшний день.

Малое предпринимательство - не только существенная составляющая и массовая субъектная база цивилизованного рыночного хозяйства, неотъемлемый элемент присущего ему конкурентного механизма, но и максимально гибкая, эффективная и прозрачная в силу своих размеров форма хозяйствования. Этот предпринимательский уклад мобилизует финансовые и производственные ресурсы населения. Все это предполагает, что малый бизнес должен представлять немалый интерес как предмет государственного регулирования.

Значимость изучения проблемы малого предпринимательства усиливается тем, что именно ему, как подчеркивают авторы большинства публикаций на эту тему, менее всего повезло в отношении государственной и иной поддержки, до сих пор в масштабах страны не создана инфраструктура, обеспечивающая нормальную работу малых предприятий. Недооценка малого предпринимательства, игнорирование его экономических и социальных возможностей в течение почти всего периода реформ могут быть расценены как крупный, стратегический просчет, чреватый дальнейшим углублением кризиса российской экономики в целом.

Бизнес – это любой вид непосредственной деятельности с целью получения дохода, предусматривающий привлечение собственных средств, или опосредованное участие в такой деятельности путем вложения в дело собственного капитала.

Бизнес предполагает полную самостоятельность в принятии хозяйственных решений и соответствующую ответственность за результаты этих решений. Бизнес – всегда риск. Даже решение держать акции данной компании или своевременно продать, связано с риском.

Организации бизнеса – это, в основном, частные фирмы различного хозяйственного статуса – от индивидуальных до крупнейших акционерных компаний.

Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и, в первую очередь, осуществления ее демонополизации.

В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры потребуется не менее 500 тыс. предприятий. Именно за счет малых предприятий можно преобразовать социально-экономическую структуру общества, осуществить плюрализм форм собственности, преодолеть монополизм, создать среду для конкуренции и развития рыночных отношений.

В мировой экономике огромное количество предприятий и фирм, из которых от 95 % — в ФРГ до 99.7 % — в Японии приходится на мелкие предприятия (по числу работающих).

Преимущества малого бизнеса :

- сравнительно более низкие издержки управления, обусловленные отсутствием лишнего бюрократического аппарата и, соответственно, высокая гибкость и оперативность решений в управлении малыми предприятиями, что повышает производительность труда (особенно на микро предприятиях, где численность работников менее 10 человек). Эти условия дают возможность быстро и гибко реагировать на конъюнктурные изменения, в том числе путем маневра капитала при переключении с одного вида деятельности на другой.

- по мнению некоторых ученых, большие размеры повышают степень формализации организации и понижают способность к организационным изменениям, поэтому малые предприятия являются более гибкими и оперативными в принятии и выполнении принятых решений, быстрее адаптируются к изменяющимся условиям.

- более низкая потребность в капитале и способность быстро вводить изменения в продукцию и производство в ответ на требования местных рынков

- малые предприятия лучше знают уровень спроса на локальных рынках. Ориентация производителей преимущественно на региональный рынок идеально приспособлена для изучения пожеланий, предпочтений, обычаев, привычек и других характеристик местного рынка.

- относительно более высокая оборачиваемость капитала малых предприятий.

Малые предприятия требуют меньше капиталовложений. У них меньшие сроки строительства, небольшие размеры, им быстрее и дешевле перевооружаться, внедрять новую технологию и автоматизацию производства, достигать оптимального сочетания машинного и ручного труда.

Работники малого предпринимательства имеют высокий уровень мотивации в достижении успеха, а также возможности реализовать свои идеи, проявить свои способности

Малый бизнес дает средства к существованию большему количеству людей, чем крупный бизнес. Он обладает значительным потенциалом в сфере трудоустройства населения, вовлечения в производство резервов рабочей силы, которые не могут быть использованы в крупном производстве из-за его технологических и иных особенностей. Это пенсионеры, учащиеся, домохозяйки, инвалиды, а также лица, желающие трудиться после основного рабочего времени ради получения дополнительных легальных доходов.

Недостатки малого бизнеса :

- обладают более высоким уровнем риска, и, следовательно, высокой степенью неустойчивости на рынке.

- зависимы от крупных компаний.

- слабая компетентность руководителей и менее профессиональные работники.

- повышенная чувствительность к изменениям условий хозяйствования.

- малый бизнес связан с большими трудностями в привлечении дополнительных финансовых средств и получении кредитов.

- не обладают рыночной властью и хорошей ресурсной базой

- малый бизнес имеет малую склонность к инвестиционной деятельности из-за недостаточных размеров капитала и долгосрочности отдачи от вложений.

Объектом исследования дипломной работы является Общество с ограниченной ответственностью «Фирма «Сатурн».

Целью дипломной работы является анализ финансового состояния и проблем функционирования малого предпринимательства, а также рассмотрение проблем финансирования в ООО «Фирма «Сатурн».

Для достижения поставленной цели в работе решаются следующие задачи:

- изучение законодательных и теоретических основ функционирования предпринимательства;

- определение места и роли малого бизнеса в развитии экономики страны;

- изучение способов, направлений государственной поддержки малого предпринимательства;

- выявление проблем функционирования малого бизнеса в РФ;

- анализ тенденций развития, финансового состояния и проблем функционирования малого предприятия на примере ОООО «Фирмы «Сатурн»;

- разработка рекомендации по улучшению финансового состояния.

Данная работа основана на материалах нормативной, методической литературы, периодической печати.

Таким образом, в данной дипломной работе в теоретической части исследуется правовые основы и проблемы функционирования малого предпринимательства, в практической части дается характеристика ООО «Фирма «Сатурн» и проводится анализ финансового состояния предприятия, его платежеспособность и конкурентоспособность, и разрабатываются рекомендации по улучшению финансового состояния.

I. Теоретические и правовые основы малого предпринимательства в РФ. Понятие малого предпринимательства.«Малое предпринимательство» – это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях (показателях), определяемые сущность этого понятия.

Западные экономисты определяют предпринимательство, как процесс поиска новых возможностей, внедрения новых способов производства, открытость к новым перспективам, преодоление старых ограничений. Предпринимательство, считают они, есть четвертый фактор производства, который, однако, неосязаем[1] .

Отечественные психологи усматривают в предпринимательстве особый, связанный с риском вид деятельности по организации нового потенциала, прибыльного дела, а также творческую активность в экономике, требующих специфических личностных качеств.

Как показывает мировая и отечественная практика, основным показателем, на основе которого предприятия (организации) различных организационно-правовых форм относятся к субъектам малого предпринимательства, является в первую очередь средняя численность работников, занятых за отчетный период на предприятии (организации). В ряде научных работ под малым предпринимательством понимается деятельность, осуществляемая относительно небольшой группой лиц, или предприятие, управляемое одним собственником.

Как правило, наиболее общими показателями, на основе которых субъекты хозяйственной деятельности относятся к субъектам малого предпринимательства, является численность персонала (занятых работников), размер уставного капитала, величина активов, объем оборота (прибыли, дохода). По данным Мирового банка, общее число показателей, по которым предприятия относятся к субъектам малого предпринимательства (бизнеса), превышает 50. Однако наиболее часто применяемыми критериями являются следующие: средняя численность занятых на предприятии работников, ежегодный оборот, полученный предприятием, как правило, за год, и величина активов.

Но во всех развитых странах первым критерием отнесения предприятий к субъектам малого предпринимательства является численность работающих. Приведем критерии отнесения предприятий к субъектам малого предпринимательства, которые применяются в странах с развитой рыночной экономикой. Итак, в Европейском сообществе с 1 января 1995 г. к малым предприятиям относятся предприятия со следующими показателями:

Количество занятых работников до 50 человек;

Годовой оборот менее 4 млн. ЭКЮ;

Сумма баланса менее 2 млн. ЭКЮ;

При определении мер поддержки субъектам предпринимательства на уровне ЕС могут применяться и другие показатели, а страны, входящие в ЕС, могут использовать и свои показатели при отнесении предприятий к малым. Предложенными Комиссией ЕС критериями отнесения фирм к малым предприятиям являются следующие: число занятых работников не должно превышать 100 чел., размер собственных основных средств должен быть менее 75 млн. ЭКЮ при условии, что доля более крупной компании в уставном капитале компании не превышает одну треть.

Как отмечалось выше, в отдельных развитых странах количественный размер показателей отнесения предприятий к субъектам малого предпринимательства может отличаться от общепринятого в ЕС:

Таблица 1.

| Страна | Численность работающих | Годовой оборот |

| Великобритания | 24-99 (до 200 чел. в промышленности) | 400 тыс. фунтов |

| Франция | не свыше 200 (до 500 в промышленности) | ниже 200 млн. франков |

| ФРГ | не более 500 (до 49 официально) | не свыше 500 млн. ЭКЮ (менее 1 млн. марок официально) |

| Швеция | до 200 чел. | |

| Япония | до 100 (не свыше 300 в промышленности) | до 30 млн. иен (до 100 млн. в промышленности) |

| США | не свыше 500 чел. | не свыше 5 млн. долларов |

Принцип отнесения предприятия к малому по численности работников, сохранился и в российском законодательстве. В соответствии с Федеральным законом Российской Федерации «О государственной поддержке малого предпринимательства в Российской Федерации»[2] от 14 июня 1995 года №88-ФЗ под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает предельных уровней:

В промышленности – 100 чел.;

В строительстве – 100 чел.;

На транспорте – 100 чел.;

В сельском хозяйстве – 60 чел.;

В научно-технической сфере – 60 чел.;

В оптовой торговле – 50 чел.;

В розничной торговле и

бытовом обслуживании населения – 30 чел.;

В остальных отраслях и

при осуществлении других видов деятельности – 50 чел.

В Федеральном Законе РФ «О государственной поддержке малого предпринимательства в Российской Федерации» установлено, что под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Малые предприятия являются неотъемлемой частью эффективной экономики. Во всех развитых индустриальных странах сфера малого бизнеса играет важную роль в экономической системе государства. Заполняя вакуум между громоздкими гигантами, малые предприятия в некотором смысле цементируют экономику, используют пустующие рыночные ниши и стимулируют деятельность крупных корпораций. На предприятия малого бизнеса возложены вполне определенные функции, которые не выполняются или выполняются в недостаточной степени другими хозяйствующими субъектами. Небольшие фирмы играют роль фундамента рыночной экономики, связывают воедино все ее звенья. Эта функция малых предприятий предотвращает явление так называемой «лоскутной экономики», при которой изобилие одних товаров имеет место наряду с дефицитом других. Другая важнейшая функция мелких фирм – поддержание конкуренции, что обеспечивается их многочисленностью, гибкостью, большей свободой ценовой политики. Малые предприятия ускоряют заполнение товарного рынка требующимися потребителям товарами и внедрение несложных научно-технических достижений.

Поскольку любая экономическая система не идеальна и на практике приходится иметь дело с несовершенной конкуренцией, крупные компании стремятся монополизировать свою деятельность, установить контроль над рынком. В этих условиях существование небольших предприятий ставится под угрозу. Обоснованность деятельности малого бизнеса и его выживаемость в условиях рынка обуславливается следующим. Крупным корпорациям часто бывает невыгодно разорять малые предприятия, так как они зачастую не представляют прямой опасности для их функционирования. Нередко поглощение мелкой фирмы оказывается менее выгодным, чем деловое сотрудничество или даже помощь, так как малые предприятия в ряде случаев являются поставщиками более крупных организаций. Помимо этого существует различие в сферах деятельности мелких и крупных фирм. Например, малые предприятия предпочтительнее в сфере инновационных технологий, освоения принципиально новых товаров и услуг, то есть в случаях, когда направление деятельности сопровождается серьезным риском. Немногие крупные корпорации готовы рисковать вложениями в не проверенные товары или услуги. Абсолютное господство имеют малые предприятия в тех ситуациях, в которых отсутствует необходимость в массовом производстве. Разделение труда между крупными и мелкими хозяйствующими субъектами позволяет повысить совокупную рентабельность производства и тех, и других. Кооперирование малого бизнеса с крупным создает для первого устойчивый рынок сбыта, охраняет от неожиданной конкуренции, позволяет специализировать деятельность внутри фирмы. С другой стороны, большие корпорации освобождают себя от ряда затратных функций, так как получают необходимые элементы от малых предприятий. Еще один очень важный фактор – поддержка малого бизнеса со стороны государства. Из-за полезности и важности малых предприятий в экономической системе страны, государство, как правило, оказывает всестороннюю поддержку малому бизнесу, стимулируя его развитие.

Из приведенной выше характеристики можно сделать вывод о том, что малые предприятия обладают значительными конкурентными преимуществами и способны к более эффективной деятельности, чем крупные предприятия в некоторых сферах деятельности.

Что может дать эффективно функционирующий малый бизнес экономике страны?

Малый бизнес может дать экономике:

необходимую насыщенность и мобильность рынка;

тенденцию к устойчивости цен, повышение качества продукции вследствие ценовой и неценовой конкуренции;

ускорение процесса внедрения новых технологий;

среду конкуренции, которой так не хватает крупным монополистам-гигантам;

глубокую специализацию и кооперацию;

среду и дух предпринимательства, без которых рыночная экономика невозможна.

Малое предпринимательство, оперативно реагируя на изменение конъюнктуры рынка, придает рыночной экономике необходимую гибкость. То есть малый бизнес создает такие экономические условия, без которых немыслима высокая эффективность рынка. Наконец, создание этого сектора экономики — позитивная альтернатива подпольному бизнесу, устраняет его монопольное положение на рынке путем совершенствования юридических условий деятельности легально работающих МП.

Очевидно, что любая страна нуждается в развитом малом предпринимательстве, поэтому необходимо дать свободу для развития предприятий малого бизнеса.

Для страны таких масштабов как Россия малый бизнес не может стать основой экономики, в наших условиях он может стать лишь связующим звеном, которое обеспечило бы бесперебойную работу крупных промышленных предприятий. Но, тем не менее, в условиях перехода от административно-командной экономики к нормальной рыночной экономике становление и развитие малого бизнеса является одной из основных проблем экономической политики.

Формирование конкурентной среды, чему способствует малое предпринимательство, имеет первостепенное значение для нашей высокомонополизированной экономики.

В современной учебной и научной литературе проблема предпринимательства рассматривается в узких рамках. Обычно учебники по предпринимательству посвящены деятельности индивидуальных предпринимателей и предпринимателей, действующих в частном секторе. Однако принципы предпринимательства могут и должны использоваться и в государственном (общественном) секторе экономики.

Схематично это показано на рис.1.

Рис.1. Две основные формы предпринимательства.

Предпринимательство

![]() Частное Государственное

Частное Государственное

Общие предпринимательские принципы

Конечно, можно говорить о коллективном, семейном и ином предпринимательстве, но все это производные от двух указанных форм.

Однако наиболее важна другая классификация – в зависимости от функций, которые предприниматель принимает на себя, вступая в предпринимательское пространство.

В ходе целого ряда развернутых социологических исследований раскрываются особенности и специфические черты российского малого предпринимательства.

В ходе анализа предпринимательского потенциала рассмотрена трансформация отношения населения к предпринимательству. Само слово «предпринимательство» еще 15 лет назад воспринималось в обществе как почти ругательное. Но массовость малого бизнеса переломила негативное отношение к нему. Предпринимательская деятельность стала нормой российского общества. Среда функционирования российского малого бизнеса и соответственно трудовые отношения на малых предприятиях характеризуются высокой степенью неформальности. Наем работников в сфере малого бизнеса чаще всего происходит по дружеским рекомендациям, а еще лучше, по старому знакомству. Тем самым хозяин пытается оградить себя от происков криминала и конкурентов. Но, как показывает практика, этот метод найма, во-первых, ограничивает возможности поиска нужного специалиста и, во-вторых, вовсе не спасает от всевозможных нежелательных инцидентов. Не гарантирует он и сколь - либо надежной защиты социальных интересов наемных работников сферы малого бизнеса. Что касается последнего, особо отметим: предлагая работникам существенно более низкую (чем на крупных предприятиях) «планку» социальных гарантий (в первую очередь в области продолжительности рабочего времени), хозяева мелких предприятий в отличие от руководства крупных соблюдают эти гарантии. То есть традиционная роль сферы малого бизнеса по созданию новых рабочих мест, противодействию безработице подкрепляется еще и достижением определенной социальной стабильности. Трудно переоценить эти качества малого бизнеса для национального хозяйства России.

Проведенные исследования выявили и тот факт, что российское малое предпринимательство обретает все больше черт, характерных для цивилизованной рыночной системы хозяйствования. Так, в отличие от ранних лет российской системной трансформации в настоящее время личное знакомство с партнером не является предпосылкой ведения бизнеса. Напротив, личное знакомство возникает лишь в ходе возобновляющихся, длительное время повторяющихся успешных трансакций.

Но все же не стоит проводить прямые параллели между представителями малого бизнеса России и высокоразвитых стран Запада. По уровню своего развития российский малый бизнес еще очень далек от своих западных аналогов. Пока он не может рассматриваться даже как основной «генератор» среднего класса. Российские «средние» - это скорее наемные высокопрофессиональные работники, а не действительные или потенциальные предприниматели. Они стараются пребывать вне сферы собственной ответственности за результаты бизнеса и даже за свое собственное благополучие. Проведенные опросы показывают, что большинство представителей российского среднего класса продолжают считать, что государство обязано предоставлять им широкие социальные гарантии, а работодатели (а не собственный бизнес) обеспечивать их материальное благосостояние.

Было проведено социологическое исследование, включающее оценки экспертов (57 чел) и репрезентативный опрос бизнесменов (475 чел).

Целью исследования было выявление масштабов и глубины регулирующего воздействия государственных органов власти на деятельность предпринимательских структур и оценка всей совокупности проблем, с которыми сталкиваются бизнесмены.

Анализ показал, что предприниматели преимущественно отрицательно оценивают экономическую ситуацию в городах и районах края с точки зрения влияния ее на бизнес. (Рисунок 2.).

Рис.2. Оценка предпринимателями экономической ситуации в городах и районах с точки зрения ее влияния на бизнес, % к числу опрошенных.

1 – торговля; 2 – бытовые услуги; 3 – автомобильный транспорт; 4 – строительство; 5 – промышленность; 6 – средний показатель.

Ряд 1 – благоприятная для развития производства;

Ряд 2 – не стимулирует никаких изменений;

Ряд 3 – тормозит развитию бизнеса;

Ряд 4 – затрудняюсь ответить.

Экономическая ситуация, на взгляд большинства, не стимулирует никаких изменений и даже тормозит развитие бизнеса. Бизнесмены из сфер строительства и промышленности в своих суждениях по данному вопросу более оптимистичны.

Предприниматели преимущественно негативно оценили влияние федеральных, краевых и муниципальных органов власти на развитие бизнеса (рис.1.5).

Особенно это касается федерального уровня: 61,4% респондентов дали отрицательные оценки. В адрес краевой и муниципальной власти негативных отзывов поступило 44,0% и 48,0%, соответственно. В отдельных районах края негативные оценки воздействия муниципальных органов власти на развитие предпринимательства доходили до значения 83,3%.(рисунок 3.)

Рис.3. Оценка предпринимателями стимулирующего воздействия различных уровней власти на развитие бизнеса, % к числу опрошенных.

1 – нет; 2 – скорее нет; 3 – да; 4 – скорее да; 5 – неопределенность.

Сфера малого бизнеса оказывает все большее воздействие на развитие российской экономики, процессы ее стабилизации. Исключительно важна ее социальная роль. При возрастающей напряженности на рынке труда эта сфера располагает большими возможностями для создания новых рабочих мест. Из-за этого формируется средний класс, который становится важнейшим условием укрепления социальной стабильности в России.

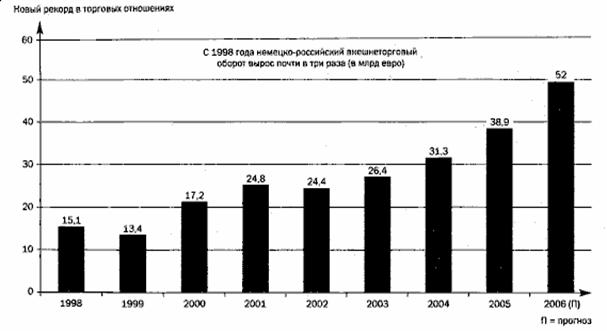

Экономики России и ФРГ тесно взаимосвязаны. Германия в течение длительного времени является ценным инвестором и торговым партнером N 1 для России. В свою очередь, наша страна занимает в торговом обороте ФРГ 13-е место. На территории РФ в 2007 г работают 4500 немецких предприятий, из них 4200 представляют средний бизнес. Проблемы и возможности этого сектора экономики обсуждали участники конференции "Россия - Германия. Средний бизнес: новые перспективы торгового и экономического сотрудничества".

Организаторами мероприятия выступили Общероссийская общественная организация "Деловая Россия", Восточный комитет немецкой экономики (Ost-Ausschuss der Deutschen Wirtschaft, OADW) и Союз немецкой экономики в РФ. В работе конференции приняли участие более 650 человек: представители государственной власти РФ и ФРГ, эксперты международных финансово-экономических и общественных организаций, руководители предприятий.

Такой интерес к мероприятию неудивителен: для развития отечественной экономики чрезвычайно важно, чтобы доля малых и средних предприятий приблизилась к мировым стандартам (до 90% от количества всех зарегистрированных фирм и до 30% в общем обороте конкурентоспособной продукции). В российско-германских связях значительное внимание уделяется именно поддержке малых и средних предприятий, поскольку с ростом именно этого сектора специалисты связывают динамичное развитие внешней торговли и приток инвестиций в нашу страну.

В последние годы российское законодательство, регулирующее внутренние инвестиции и процессы их стимулирования, претерпело очень существенные изменения. "Россия находится на новой стадии экономического развития. Период создания предпосылок для макроэкономической стабильности уже пройден, и в настоящее время главной задачей мы считаем политику развития и диверсификации экономики", - определил позицию Министерства экономического развития и торговли Герман Греф. По данным МЭРТ, в первом полугодии 2006 года количество малых и средних предприятий увеличилось на 50 000 (или 5%), за счет чего образовалось 400 000 новых рабочих мест. В настоящее время в качестве малых предприятий зарегистрировано 1 029 000 юридических лиц, а число индивидуальных предпринимателей достигло 2 600 000. На малых и средних предприятиях занято свыше 25 процентов от всех работающих. "Обеспечить такую занятость и дать такие темпы прироста может только малый бизнес", - заметил г-н Греф.

В 2007 году планируется принять специальный закон о развитии малого и среднего бизнеса, который позволит приблизить российское законодательство к европейскому. В документе будут определены критерии малого бизнеса (численность не более 15 человек), малых (от 16 до 100 человек) и средних (от 101 до 250 человек) предприятий. Вопрос об отмене обязательного использования контрольно-кассовых машин при применении ЕНВД также будет окончательно решен в следующем году.

Успешная реализация этих и других программ, по оценкам МЭРТ, позволит выйти на прирост малого бизнеса до 10 процентов в год, то есть до 70 000 новых предприятий.

Сотрудничество германских малых предприятий с их российскими коллегами является показателем стабильности во взаимоотношениях двух стран. Это заявил Хартмут Шауерте, член Бундестага, парламентский статс-секретарь при Федеральном министерстве экономики и технологий ФРГ, уполномоченный по делам среднего и малого бизнеса Федерального Правительства ФРГ. Он обратил внимание на роль немецких инвестиций в российской экономике, уточнив, что инвесторами со стороны Германии выступают не только крупные предприятия, но и средний бизнес.

Характеризуя условия, которые необходимо создать в России для эффективного развития малого бизнеса, г-н Шауерте указал, прежде всего, на благоприятное законодательство, максимальное снижение административных барьеров и коррупции. "Коррупция нарушает основы существования бизнеса, - подчеркнул он. - Это явление существует и за границей, но его российские масштабы сильно превышают западные показатели".

В России необходимо создать технические регламенты, учтя при этом опыт зарубежных стран, обеспечить малый бизнес необходимой инфраструктурой, решить вопросы защиты собственности и подготовки кадров. Кроме того, г-н Шауерте уверен, что, при сегодняшних тенденциях в мировой экономике, важно развивать инновационный бизнес. Только в этом случае можно рассчитывать на повышение конкурентоспособности страны на международном рынке.

Да, финансовые потоки необходимы отечественному бизнесу, и они приходят. На 1 октября 2006 года германские фирмы инвестировали в Россию 10,3 миллиарда долларов, из них прямых инвестиций - свыше 3 миллиардов. Андрей Шаронов, статс-секретарь, заместитель министра экономического развития и торговли, привел пример крупнейшего не сырьевого проекта: Metro Cash & Carry и Ikea. Это шведская компания, но инвестиции делает ее немецкое подразделение. Цифры впечатляют: за девять месяцев этого года германские фирмы в совокупности инвестировали в экономику России около 2 миллиардов долларов, а эти две компании вложили в объекты оптовой и розничной торговли 1,1 миллиарда долларов.

В ходе своего выступления г-н Шаронов затронул тему создания в России условий для повышения инвестиционной активности. В частности, для этих целей принимаются меры в области улучшения судебной системы. "Возможность найти судебную защиту от недружественных поглощений, недобросовестной конкуренции, злоупотреблений чиновников - ключевой фактор качества инвестиционного климата", - считает он.

Г-н Шаронов в своем выступлении упомянул еще одну очень важную тему - поддержку малых организаций на нашем рынке. К сожалению, в России существует разрыв между предложениями банков и спросом со стороны малых предприятий. До сих пор кредиты, которые выдают российские банки, в основном краткосрочные, а ставки по ним высоки. Единичные запросы от фирм достаточно малы, чтобы стать привлекательными для банков, но в общей сумме они огромны. Банки игнорируют малые предприятия, так как объем кредитования каждого из них незначителен, а издержки и риски достаточно велики. МЭРТ удалось реализовать несколько программ поддержки экспортно-ориентированных малых предприятий. Речь идет о субсидировании участия в выставках малых предприятий со своей продукцией и сертификации продукции по международным стандартам, что является обязательным условием выхода на внешние рынки.

Германская экономика приветствует растущий интерес российских фирм к немецкому рынку. Когда речь идет о стратегическом партнерстве, подразумевается, что торговля и инвестиции должны развиваться в обоих направлениях. При этом понятно, что предприятия должны уважать правила игры в стране-партнере. Это касается работы немецких фирм в нашей стране точно так же, как и деятельности российских организаций в Германии.

К сожалению, Россия еще далека от того, чтобы быть раем для инвесторов. Сдерживающим фактором для зарубежных компаний продолжает оставаться отсутствие защищенности осуществляемых в стране инвестиций. Как показало исследование, проведенное OADW в ноябре 2005 года, немецкие предприниматели считают, что необходимо, прежде всего, сократить бюрократию, упростить таможенные процедуры и повысить прозрачность принятия административных решений. А опрос, проведенный в октябре 2006 года среди действующих в России немецких компаний, показал, что девять из десяти опрошенных предприятий ожидают улучшения делового климата в РФ. В следующем году германские фирмы планируют инвестировать в нашу страну около 1,9 миллиарда евро. Крупнейшие инвестиции будут осуществлены в сфере энергетики, торговли и автомобильной промышленности.

Далее рассмотрим базовые положения действующего гражданского законодательства.

Анализ правовой базы развития малого предпринимательства в РФ.Особенностью национальной поддержки малого бизнеса является наличие в законодательстве нескольких определений понятия "малое предприятие". Их можно разделить на три вида.

Во-первых, п.3 ст.3 Закона N 88-ФЗ. Он определяет субъектов малого предпринимательства, которые вправе претендовать на льготы и преимущества, предусмотренные федеральным законодательством.

Во-вторых, это определения малого предпринимательства, содержащиеся в законодательных актах субъектов федерации. На примере Москвы и Московской области можно сказать, что понятие малого предприятия в региональном законе может несколько отличаться от того, что содержится в Законе N 88-ФЗ. Региональное законодательство определяет малые предприятия как субъекты, которые вправе претендовать на льготы и преимущества, предусмотренные субъектам малого предпринимательства региональным законодательством.

В-третьих, это определение субъектов малого предпринимательства, которые вправе перейти на упрощенную систему налогообложения, а также определение субъектов малого предпринимательства, которые имеют право на льготы по налогу на прибыль. Хотя как в первом, так и во втором случае, под малыми предприятиями понимаются субъекты, отнесенные к таковым в соответствии со ст.3 Закона N 88-ФЗ. Круг лиц, которые вправе воспользоваться упрощенной системой или могут использовать льготы по налогу на прибыль, значительно уже по сравнению с теми лицами, которые определены в Законе N 88-ФЗ.

Определение субъектов малого предпринимательства в российской практике дано в Федеральном законе "О государственной поддержке малого предпринимательства в Российской Федерации" от 14.06.1995 N 88-ФЗ в ред. от 02.02.2006 (далее - Закон N 88-ФЗ). Этот закон определяет общие положения в области государственной поддержки и развития малого предпринимательства в Российской Федерации, устанавливает формы и методы государственного стимулирования и регулирования деятельности таких субъектов.

Повторимся вновь, о том, что в соответствии с нормами ст. 3 закона N 88-ФЗ под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия):

- в промышленности - 100 человек;

- в строительстве - 100 человек;

- на транспорте - 100 человек;

- в сельском хозяйстве - 60 человек;

- в научно-технической сфере - 60 человек;

- в оптовой торговле - 50 человек;

- в розничной торговле и бытовом обслуживании населения - 30 человек;

- в остальных отраслях и при осуществлении

- других видов деятельности - 50 человек.

К субъектам малого предпринимательства относят также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Они квалифицируются в законодательстве как предприниматели без образования юридического лица (ПБОЮЛ).

Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к ним по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота (дохода) или годовом объеме прибыли.

Показатель, который выбирается для определения вида деятельности (доход или прибыль), определяется организацией самостоятельно и обязательно указывается в приказе руководителя об учетной политике. Он не изменяется в течение отчетного года.

Средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений такого юридического лица.

При превышении малым предприятием установленной законом численности оно лишается льгот, предусмотренных законодательством, на период, в течение которого допущено превышение, и на последующие три месяца.

Статья 23 Гражданского кодекса РФ (ГК РФ) «Предпринимательская деятельность гражданина» устанавливает, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Таким образом, ГК РФ непосредственно конкретизирует право гражданина на занятие предпринимательской деятельностью, предусмотренное статьей 34 Конституции РФ, которой определено, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. Осуществление предпринимательской деятельности является следствием реализации общего конституционного права гражданина на труд, т. е. права свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию (статья 37 Конституции РФ).

При этом статьей 24 ГК РФ устанавливается, что гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливае6тся гражданским процессуальным законодательством.

Второй вариант – выступить единственным учредителем юридического лица и вести предпринимательскую деятельность от его имени.

В ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету (ст.48.1 ГК РФ), а также заниматься только на основании специального разрешения – лицензии.

Правоспособность юридического лица возникает в момент его создания и прекращается в момент завершения его ликвидации.

В рамках многообразия имеющихся форм собственности могут быть созданы субъекты хозяйствования различных организационно-правовых форм. Классификация последних возможна по следующим основаниям: количество участников и специфика их деятельности, форма управления, способ распределения прибылей, источники имущества, пределы имущественной ответственности и т. п.

По характеру участия учредителей в деятельности предприятия:

- юридические лица, участники которых объединяют свои личные усилия для достижения предпринимательской цели – это полные хозяйственные товарищества (статья 69 ГК РФ);

- юридические лица, участники которых объединяют свои капиталы – это Акционерное общество (статья 96 ГК РФ), Общество с ограниченной ответственностью (статья 87 ГК РФ), Общество с дополнительной ответственностью (статья 95 ГК РФ).

По объему вещных прав предприятия могут быть классифицированы на следующее:

- предприятия, обладающие правом оперативного управления имуществом, которым они наделены;

- предприятия, обладающие правом хозяйственного ведения имущества, которое предоставлено собственником для осуществления их хозяйственной деятельности;

- предприятия, обладающие правом собственности на их имущество.

В соответствии с целями деятельности выделяются следующие виды:

- коммерческие предприятия, целью которых является максимизация прибыли (хозяйственные товарищества и общества, производственные кооперативы, унитарные предприятия);

- некоммерческие, которые в своей деятельности преследуют иные цели. Они могут заниматься предпринимательской деятельностью лишь постольку, поскольку это необходимо для достижения их уставных целей и не имеют права распределять прибыль, которая получена, между своими участниками (потребительские кооперативы, фонды, учреждения, ассоциации).

По формам предпринимательской деятельности предприятия можно классифицировать:

- хозяйственные товарищества и общества (полное и командное товарищества, АО, ООО, ОДО);

- производственные кооперативы;

- унитарные предприятия.

Нормативной базой для создания и ликвидации малого предпринимательства является Федеральный закон РФ от 8 августа 2001г № 129 – ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и Федеральный закон от 26 октября 2002г №127 – ФЗ «О несостоятельности (банкротстве) предприятия».

Прекращение деятельности предприятия может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделение, преобразование в иную организационно-правовую форму).

В течение пяти лет после признания гражданина банкротом по его заявлению повторно не может быть возбуждено дело о банкротстве.

В соответствии с пунктом 3 статьи 4 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) организации, перешедшие на упрощенную систему налогообложения (далее – УСН), освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса РФ.

При этом организации, применяющие УСН, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

При использовании предприятием упрощенной системы налогообложения в соответствии с требованиями, установленными главой 26.2 НК РФ, оно должно вести налоговый учет показателей своей деятельности (необходимых для исчисления налоговой базы и налога) на основании Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной Приказом Министерства РФ по налогам и сборам от 28 октября 2002 года № БГ-3-22/606.

Таким образом, Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденная вышеназванным Приказом, является регистром налогового учета (письмо Минфина РФ от 15 апреля 2003 года № 16-00-14/132).

Кроме этого, упрощенная система бухгалтерского учета для субъектов малого предпринимательства предусматривается пунктом 2 статьи 5 Закона РФ «О бухгалтерском учете».

Федеральный закон от 14 июня 1995 года № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» в статье 5 определяет, что государственная статистическая и бухгалтерская отчетность малых предприятий представляется в утверждаемом Правительством РФ порядке, предусматривающем упрощенные процедуры и формы отчетности, содержащие в основном информацию, необходимую для решения вопросов налогообложения.

Малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в РФ, положениями (стандартами) по бухгалтерскому учету, а также Типовыми рекомендациями, утвержденный приказом Министерства финансов РФ от 31 октября 2000года № 94н (в редакции Приказа Минфина РФ от 07 мая 2003 года № 38н).

Некоторые льготы в налоговом и трудовом законодательстве зависят исключительно от количества сотрудников организации. Фирмам с численностью работников:

- до 35 человек (в сфере розничной торговли и бытового обслуживания - 20 человек) разрешено по соглашению сторон заключать с работниками срочные трудовые договоры (ст. 59 Трудового кодекса);

- до 10 человек можно представлять сведения о доходах сотрудников по форме 2-НДФЛ только на бумажных носителях (п. 2 ст. 230 НК);

- до 250 человек (а с 2008 г. до 100 человек) разрешено не представлять налоговую декларацию в электронном виде (п. 3 ст. 80 Налогового кодекса).

А вот, чтобы воспользоваться остальными поблажками, фирма должна соответствовать всем критериям малых предприятий.

Закон устанавливает несколько критериев, соответствие которым должно выполняться одновременно. Об этом сказано в статье 3 Федерального закона от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого предпринимательства".

Во-первых, предприятие должно быть коммерческим.

Во-вторых, доля граждан либо других малых предприятий в уставном капитале фирмы должна быть не менее 75 процентов.

И, в-третьих, ограничение по численности персонала. В промышленности, строительстве, на транспорте она должна быть не более 100 человек, в сельском хозяйстве и научно-технической сфере не более 60 человек. В розничной торговле и бытовом обслуживании населения лимит составляет 30 человек. Пределом численности для оптовиков и прочих фирм будет 50 человек. Если фирма ведет несколько видов деятельности, то нужно брать численность по той отрасли, доля которой в выручке либо прибыли наибольшая.

Итак, "малыши" могут сдавать в налоговую инспекцию лишь бухгалтерский баланс, отчет о прибылях и убытках. Остальные формы сдавать необязательно (п. 3 указаний, утвержденных приказом Минфина от 22 июля 2003 г. N 67н). То есть в налоговую можно не отвозить:

- отчет об изменениях капитала (форма N3);

- отчет о движении денежных средств (форма N 4);

- приложение к бухгалтерскому балансу (форма N 5);

- пояснительную записку.

Правда, для того, чтобы отказаться от "лишних" форм, фирма не должна подлежать обязательному аудиту. А для этого, помимо прочих условий, годовая выручка компании не может быть выше 50 миллионов рублей, а валюта баланса - 20 миллионов рублей. Такие правила устанавливает пункт 1 статьи 7 Закона от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности".

Статья 15 Закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" предписывает всем организациям сдавать годовую бухгалтерскую отчетность в органы государственной статистики. Это относится и к малым предприятиям. За исключением разве что упрощенцев - они не ведут бухучет. Обратите внимание: если вы сдаете в налоговую инспекцию только баланс и отчет о прибылях и убытках, сдавать приложения к балансу в органы статистики вы также не должны. Имейте также в виду, что квартальные балансы нести в статистику не надо (письмо Росстата от 27 мая 2005 г. N ИУ-13-23/1422).

Кроме баланса, малые предприятия сдают форму N ПМ. Делать это должны и упрощенцы - здесь для них исключений нет. Однако сдавать форму N ПМ нужно только в том случае, если ваша фирма попала в выборку (распоряжение правительства от 9 октября 1995 г. N 1389-р). Правда, если фирма занимается добычей рыбы и морепродуктов, отчитываться придется обязательно.

Еще одна поблажка предоставлена малым фирмам пунктом 2 ПБУ 18. Он разрешает не применять "малышам" положение по учету расчетов по налогу на прибыль. Правда, если бухгалтер фирмы решит все же учитывать постоянные и временные разницы, никто его неволить не будет. А вот для того, чтобы отказаться от этого сомнительного удовольствия, достаточно прописать свое право в учетной политике. После этого, вместо того чтобы доводить различными проводками "бухгалтерский налог на прибыль" до той суммы, которую надо заплатить в бюджет, вы делаете в бухучете одну-единственную запись по начислению реального налога. В этом случае будет отличаться и заполнение отчета о прибылях и убытках. Дело в том, что строку "Текущий налог на прибыль" фирмы, применяющие ПБУ 18, рассчитывают по формуле: бухгалтерская прибыль х 24% + ОНА - ОНО - ПНА + ПНО. Однако малым фирмам, не пользующимся ПБУ 18, "подбить" текущий налог на прибыль по данным формы 2 будет невозможно. Ведь они не будут указывать отложенные и постоянные активы и обязательства. Поэтому данные о налоге можно просто взять из налоговой декларации.

У малых предприятий есть еще одна поблажка в учете. Вместо инвентарных карточек по учету основных средств (форма ОС-6) они могут вести инвентарную книгу (форма ОС-6б) (постановление Госкомстата от 21 января 2003 г. N 7).

Принятая на малом предприятии учетная политика утверждается приказом (распоряжением) лица, ответственного за организацию и состояние бухгалтерского учета, т.е. руководителя предприятия.

При этом утверждается:

- рабочий План счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля над хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации.

Малое предприятие составляет и представляет бухгалтерскую отчетность в порядке, предусмотренном Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29 июля 1998 года № 34н и Положением по бухгалтерскому учету « Бухгалтерская отчетность организации» (ПБУ 4/98).

Из практики видно что, из большинства случаев на малом и среднем бизнесе существует так называемая «черная бухгалтерия».

Для предпринимателей, организующих свое дело «с нуля», к сожалению, на первоначальном этапе «черная бухгалтерия» - это способ выживания. Им не хватает средств заплатить все налоги, оставить деньги на зарплату сотрудникам, купить дополнительное оборудование т. д. Поэтому предприниматели зачастую выплачивают часть заработной платы «черным налом». Однако ведение «черной бухгалтерии» может обернуться проблемами. Во-первых, сотрудники могут заинтересоваться своим «социальным пакетом» (они могут быть недовольны маленькими отчислениями из-за невысокой «белой зарплаты»). Запросить, в частности, информацию в пенсионном фонде о состоянии своего пенсионного счета, тем самым навлечь налоговую проверку и, соответственно, выплату крупных денежных штрафов. Глава 16 НК РФ предусматривает санкции за налоговые нарушения. К тому же практика показывает, что квалифицированные сотрудники, как правило, ищут высокую «белую зарплату». Во-вторых, с «черной бухгалтерией» трудно взять кредит в банке.

На первом этапе организации и индивидуальные предприниматели, изъявшие желание перейти на УСН, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на УСН одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели в праве применять УСН в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

Данные положения закона были подтверждены в письме МНС РФ от 27 мая 2004 года № 09-0-10/2190 «О подаче заявления о переходе на упрощенную систему налогообложения одновременно с документами на государственную регистрацию»:

«Министерство РФ по налогам и сборам в связи с поступающими запросами от инспекций МНС России о возможности подачи заявления о переходе на упрощенную систему налогообложения одновременно с пакетом документов, подаваемым при государственной регистрации юридического лица, сообщает следующее.

В целях реализации вновь созданными организациями и вновь зарегистрированными индивидуальными предпринимателями права на применение УСН в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя. Учитывая, что Министерство Российской Федерации по налогам и сборам является регистрирующим и налоговым органом, до внесения соответствующих изменений в статью 346.13 Кодекса возможна подача заявления о переходе на упрощенную систему налогообложения одновременно с пакетом документов, подаваемым при государственной регистрации юридического лица и физического лица в качестве индивидуального предпринимателя.

При этом в заявлении о переходе на УСН по форме № 26.2-1, утвержденной приказом МНС России от 19.09.2002 №ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», вновь созданная организация (вновь зарегистрированный индивидуальный предприниматель) не указывает ОГРН, ИНН/КПП организации (ОГРНИП, ИНН индивидуального предпринимателя).

УСН также могут использовать адвокаты, учредившие адвокатские кабинеты (письмо МНС РФ от 30 марта 2004 года №22-0-10/571) « О порядке перехода на упрощенную систему налогообложения адвокатов, учредивших адвокатские кабинеты».

Налогоплательщики, применяющие УСН, в большинстве случаев не вправе до окончания налогового периода перейти на общий режим налогообложения.

Статья 346.17 НК РФ устанавливает порядок признания доходов и расходов при применении УСН.

Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Расходами налогоплательщиков признаются затраты после их фактической оплаты.

Расходы на приобретение основных средств, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК. РФ, отражаются в последний день отчетного (налогового) периода.

Недостатками УСН является перечень расходов, которые можно учесть при расчете единого налога по УСН, ограничен Налоговым кодексом. Этот перечень очень ограничен по сравнению с составом расходов индивидуальных предпринимателей, применяющих традиционную систему налогообложения. И хотя большинство основных расходов в перечне присутствуют, нужно внимательно относиться к своим расходам – может случиться, что этих расходов в перечне не окажется. В этом случае, не смотря на то, что расходы фактически понесены, при расчете налога они не будут учитываться, т.е. единый налог по УСН придется уплачивать со всей суммы.

Кроме того, при расчете единого налога по объекту «доходы за минусом расходов» существует вероятность уплаты так называемого минимального налога. Минимальный налог – это налог, который равен 1% от доходов индивидуального предпринимателя. Этот налог рассчитывается по итогам года в том случае, если единый налог, рассчитываемый как 15% от разницы между доходами и расходами, меньше, чем минимальный налог.

Еще одним минусом следует назвать невозможность изменения объекта налогообложения в течение периода применения УСН. Тот объект, который был выбран при переходе на УСН, применяется в течение всего периода действия УСН. Сменить объект можно, лишь отказавшись от применения УСН, но в этом случае минимум один год придется работать по традиционной системе налогообложения.

Таким образом, очевидно, что УСН – один из наиболее привлекательных специальных налоговых режимов, действующих в РФ.

Уровень развития малого предпринимательства у нас крайне низок. Если в США, странах Западной Европы, в Японии на 1000 человек приходится примерно 50-70 малых фирм, то в России – лишь 5 -6 малых предприятий – отставание в разы. Если в сфере малого предпринимательства в развитых странах занято от 50 до 70% рабочей силы – у нас этот показатель достигает в лучшем случае 10%. К тому же численность занятых в сфере малого предпринимательства сократилось за последние годы чуть ли не в два миллиона.

В рамках исследования в ноябре 2006года было опрошено 4350 респондентов – представителей малого бизнеса в 80 субъектах РФ методом личного интервью по формализованной анкете.

По результатам опроса были выявлены следующие проблемы, которые тревожат сегодня предпринимателей. Наибольшие трудности в работе малого бизнеса вызывает ситуация с судебно-правовой защитой (лишь в семи из 80 регионов респонденты оценили ее как благоприятную) и доступ к производственным площадям, включая офисные помещения (благоприятная ситуация зафиксирована только в трех из 80 регионов). Так, лишь 0,7% российских предпринимателей полностью уверены в том, что возможно отстоять законные интересы своего бизнеса вопреки воле региональных властей. 68,8% считают, что эти шансы минимальны или их нет вовсе.

Существенную озабоченность респондентов вызывает состояние конкурентной среды и уровень безопасности бизнеса. Речь идет о преференциях со стороны региональных властей определенным компаниям и о давлении со стороны крупного бизнеса. Половина опрошенных респондентов заявляют, что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет.

Наиболее актуальные риски малого предпринимательства в целом по России:

- резкое ухудшение общей ситуации в экономике – 64,4%;

- рост арендных платежей – 45,2;

- изменения в региональном законодательстве – 28,9;

- появление крупного монополиста – 26,3;

- необоснованные штрафы, нарушения при проверках и т. п. – 22,1;

- незаконные попытки отнять или ликвидировать бизнес – 7,4;

- вымогательство со стороны криминальных группировок – 4,8.

Не маловажной проблемой российского малого бизнеса являются высокие налоги, дороговизна материально-технических средств, отсутствие кредитных ресурсов, что негативно сказывается на финансовом состоянии их предприятий. (Табл. 1.2).

Таблица 1.2. Факторы, сдерживающие развитие малого бизнеса, % к числу ответивших.

| Фактор | Мнение экспертов | Мнение предпринимателей |

| Отсутствие кредитных ресурсов | 53,1 | 48,6 |

| Административные барьеры | 30,6 | 11,4 |

| Территориальная обособленность региона, повышенная транспортная составляющая в расходах | 24,5 | 62,4 |

| Низкий потребительский (платежеспособный) спрос | 12,2 | 40,0 |

| Неустойчивость государственной политики | 22,4 | 35,9 |

| Нестабильность рынка сбыта | 8,2 | 7,3 |

| Низкая квалификация предпринимателей (работников) | 8,2 | 24,1 |

| Отсутствие консультационных центров | 4,1 | |

| Высокие налоги | - | 40,8 |

| Незащищенность прав собственности | - | 19,6 |

| Дороговизна техники, оборудования | - | 26,9 |

| Дороговизна топливных и энергетических ресурсов | - | 35,1 |

Серьезный сдерживающий фактор – низкий платежеспособный спрос населения, которое является основным потребителем продукции и услуг малого бизнеса. Как отмечают специалисты, главная черта современной социальной пирамиды в России – формирование и хроническое воспроизводство масштабной бедности, которая на протяжении десятилетия охватывает более 30% населения страны. Среди них более 10% в обозримой перспективе не имеют шансов изменить свое материальное и общественное положение.

Согласно многим исследованиям, предприниматели, особенно мелкие, единодушно жалуются на тотальный и повседневный грабеж со стороны государственных чиновников. Государственные службы буквально терроризируют их требованиями мелочной отчетности, частными инспекциями и штрафами. Взимая довольно высокие налоги, государство взамен не обеспечивает предпринимателям сколько-нибудь эффективной поддержки.

О сложностях взаимоотношений предпринимателей и региональных властей свидетельствует также данные экспертного опроса, проведенного Союзом промышленников и предпринимателей. В опросе приняли участие 919 человек, отнесенных к категории «эксперты» и представляющих в основном малый (66%) и средний (20%) бизнес из всех федеральных округов РФ, Москвы и Санкт-Петербурга. Из них 79,0% считают, что региональная власть своими действиями создает проблемы в бизнесе, так как преследует свои интересы или интересы близких к ней предпринимателей.

Другая не менее важная проблема – низкая квалификация самих предпринимателей и наемных работников. Некомпетентность управляющих или недостаточная способность персонала принимать решения стала главной причиной разорения малых фирм. Во многих странах с рыночной экономикой разрабатываются специальные программы управленческой поддержки малого бизнеса, создаются центры развития или «инкубаторы» мелкого бизнеса.

В статье «Кто крайний к столоначальнику?» автор обращает внимание на чиновников. Он пишет, что чиновник – это главный тормоз в развитии предпринимательства. (рис.4)

Рис. 4. Оценка бизнесменами административного давления государственных служб на предпринимательскую деятельность, % к числу опрошенных.

1 – Администрация городов (районов);

2 – Правительство края;

3 – УМНС края;

4 – Милиция;

5 – Санэпиднадзор;

6 – Пожарный надзор;

7 – Органы лицензирования;

8 – Торговая инспекция;

9 – Госархнадзор.

По оценкам социологического фонда «Индем», масштабы коррупции в отношениях с малым бизнесом в России составляют от 50 до 120 млрд. руб. в год. Предприниматели тратят на взятки чиновникам 6% от оборота. Это – взятки контролирующим и проверяющим организациям (санэпидемстанция и пожарная охрана), лицензирующим органам, налоговикам, таможенникам и правоохранительным органам. В августе 2001г. был принят федеральный закон, направленный на облегчение процедуры регистрации, который предусматривает, что она должна проходить в «одно окно» и на нее должно уходить не более пяти рабочих дней. Но до сих пор на регистрацию фирмы уходит полгода и более (в Германии – 2 часа).

Председатель Московской конференции промышленников и предпринимателей депутат Госдумы Е.В.Панина, сравнивая чиновников с бревном, лежащим на пути развития малого и среднего бизнеса, так отзывается об упрощенной системе регистрации предприятий по принципу «одного окна»: «Чтобы пробиться к этому «окну», люди с ночи занимают очередь, пишут на ладони порядковый номер. И вот, наконец, изнуренные многочасовым стоянием, протягивают бюрократу свою бумагу. Но не тут-то было. Выясняется, что закорючка не там поставлена. Так и ходят предприниматели по кругу. Не один месяц уходит. Кстати, рядом с этим «окном» сидит некий представитель конторы «Рога и копыта», который за определенную сумму готов решить любую проблему. Дальше поборы увеличиваются. Кредит в банке дают под жуткие проценты и на короткий срок. Душат налогами. Изводят взятки пожарным, санинспекторам, милиционерам. Пробить эту чиновничью стену сегодня невозможно».

Подводя итог, можно проследить, что у малых предприятий имеется некоторые скидки в налоговом и трудовом законодательстве. Рассмотрели «Упрощенную систему налогообложения», ее преимущества и недостатки. По итогам опрошенных предпринимателей были выявлены проблемы затормаживания развития малого бизнеса.

И в следующей части, автор попытается проанализировать поддержку развития малого предпринимательства с помощью государства.

1.3. Государственная поддержка для малого предпринимательства.Деятельность субъектов малого предпринимательства во многом зависит от действий федеральных органов исполнительной власти. Без специальных мер государственной поддержки развитие малого предпринимательства невозможно. Поэтому в Указе Президента РФ от 04.04.96 N 491 "О первоочередных мерах государственной поддержки малого предпринимательства в Российской Федерации" такая поддержка названа важнейшей задачей государственной политики, направленной на создание благоприятных условий для развития инициативы граждан Российской Федерации в этой области.

У государственной поддержки малого предпринимательства существует широкая нормативная база, основой которой является Федеральный закон от 14.06.95 N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" (далее - Закон N 88-ФЗ).

В соответствии с этим Законом приняты постановления Правительства РФ, основополагающими из которых являются федеральные программы поддержки малого предпринимательства. Нормативные акты о поддержке малого бизнеса и программы такой поддержки существуют также на региональном и местном уровнях.

Может создаться впечатление, что законодательные акты изобилуют всяческими преимуществами для малых предприятий. На самом же деле действующее законодательство далеко от того, чтобы способствовать реализации экономической инициативы граждан. Несовершенно налоговое законодательство, усложнены учет и отчетность субъектов малого предпринимательства, не отлажены механизмы финансово-имущественной поддержки, большинство правовых норм носит декларативный характер.

Одним из серьезных факторов, препятствующих развитию малого предпринимательства, является усложненная административно-разрешительная практика в предпринимательской сфере. Существует множество бюрократических препятствий, связанных с лицензированием, сертификацией и пр.

В данной работе мы рассмотрим, какие лица вправе называть себя субъектами малого предпринимательства, а также остановимся на основных направлениях государственной поддержки малых предприятий и особенностях их налогообложения.

Меры государственной поддержки малого предпринимательства можно классифицировать следующим образом: это поддержка малого предпринимательства на федеральном, региональном и местном уровнях.

В основе мер государственной поддержки на любом из уровней лежат:

- во-первых, соответствующий (федеральный, региональный, местный) нормативный акт органов представительной власти, который устанавливает основы такой поддержки. Так, на федеральном уровне это Закон N 88-ФЗ, на региональном уровне, например в Москве, это Закон г. Москвы от 28.06.95 N 14 "Об основах малого предпринимательства в Москве";

- во-вторых, соответствующая (федеральная, региональная, местная) программа поддержки малого предпринимательства.

В этих двух документах обычно содержатся как реальные льготы, так и указание органам исполнительной власти на разработку отдельных мер поддержки. В последнем случае сами льготы закреплены в нормативных актах органов исполнительной власти соответствующего уровня.

Предусмотренные на всех уровнях меры поддержки малого предпринимательства условно можно разделить на те, что связаны с налогообложением, учетом и бухгалтерской отчетностью, и иные льготы и преимущества, например упрощенная регистрация, льготное кредитование и т.д. В свою очередь первые из них можно разделить на нормы об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства, предусмотренные федеральным и региональным законодательством, и на льготы для субъектов малого предпринимательства, находящихся на обычной системе налогообложения (льготы по налогу на прибыль).

За реализацию поддержки малого предпринимательства ответственны следующие государственные органы и организации:

- Министерство по антимонопольной политике и развитию предпринимательства и его территориальные органы;

- департаменты (комитеты, комиссии и т.п.) по поддержке малого предпринимательства, которые входят в структуру органов исполнительной власти субъектов РФ и в структуру органов местного самоуправления;

- федеральный, региональные и местные фонды поддержки малого предпринимательства. Фонды осуществляют ряд функций, в том числе: поддержку инновационной деятельности малых предприятий, льготное кредитование, а также компенсируют кредитным организациям соответствующую разницу при предоставлении ими льготных кредитов субъектам малого предпринимательства; осуществляют функции залогодателя, поручителя, гаранта по обязательствам малых предприятий; организуют консультирование по вопросам налогообложения и применение норм законодательства;

- Российское агентство поддержки малого и среднего бизнеса и его региональные отделения. Оно осуществляет обучение и консультирование предпринимателей, проводит экспертизы предпринимательских программ и проектов, осуществляет информационное обеспечение малого предпринимательства, оказывает помощь субъектам малого предпринимательства в подготовке и регистрации их учредительных документов, а также иные функции;

Следует назвать также многочисленные негосударственные некоммерческие организации, союзы, ассоциации по поддержке малого предпринимательства, могущие оказать помощь в различных вопросах, с которыми сталкивается предприниматель.

Основные направления государственной поддержки обозначены в Законе N 88-ФЗ. Обычно по этим же направлениям за отдельными исключениями и дополнениями осуществляется поддержка и на региональном и местном уровнях. Назовем эти направления.

1. Льготное кредитование. По этому вопросу следует обращаться в фонды поддержки малого предпринимательства. Существует специализированный Фонд содействия развитию малых форм предприятий в научно-технической сфере, который оказывает финансовую поддержку высокоэффективным наукоемким проектам, разрабатываемым малыми предприятиями на льготных условиях, а также иную поддержку по своей специализации.

2. Льготное страхование. За разъяснением условий льготного страхования следует также обращаться в фонды поддержки малого предпринимательства.

3. Преимущественное право на получение заказов по производству продукции и товаров (услуг) для государственных нужд. За информацией можно обращаться в органы исполнительной власти РФ и субъектов РФ.

4. Поддержка внешнеэкономической деятельности субъектов малого предпринимательства. Реализация мер поддержки в данной области возложена на федеральные и региональные органы исполнительной власти. За дополнительной информацией следует обращаться в эти органы.

6. Производственно-технологическая поддержка субъектов малого предпринимательства. За разъяснением условий содействия в обеспечении субъектов малого предпринимательства современным оборудованием и технологиями следует обращаться в федеральные и региональные органы исполнительной власти, а также в органы местного самоуправления.

Похожие работы

... зависимы от региональных и местных администраций, чем крупные и средние предприятия. Поэтому рассмотрение региональных особенностей развития малого предпринимательства в России на сегодняшний день представляется актуальным. В каждом регионе предпринимательство развивается по-своему, в зависимости от физико-географической структуры, экономической составляющей, политико-административной структуры ...

... и не сформировалось, особенно в производственной сфере. Третий этап: 1999 - 2001 гг. Для современного этапа становится характерным обеспечение благоприятных условий для развития малого предпринимательства на основе повышения качества и эффективности мер государственной поддержки на федеральном уровне. События же августа 1998 года стали этапной вехой для развития отечественного малого бизнеса. ...

... ресурсов (научно-технических, финансовых, производственных, трудовых и т.д.). Ограниченные масштабы производства и небольшое количество занятых обусловливают простоту и эффективность управления предприятием. 2. Особенности малого предпринимательства в России Малый бизнес в России обладает некоторыми отличающими его от малого бизнеса большинства зарубежных стран особенностями. Отличает его ...

... 25% всей прибыли по народному хозяйству. Это говорит о широких, но еще далеко не полностью раскрытых внутренних возможностях развития малого предпринимательства. Что же конкретно мешает малому предпринимательству нормально развиваться? Проблемы малого бизнеса можно разделить на следующие группы[3]: 1. Организационные, связанные с юридическим оформлением и регистрацией, открытием счета ...

0 комментариев