Навигация

Середньомісячна продуктивність праці робітників по видобутку по роках трохи зменшується й у 2004р. склала 45,3 т/м

27627

знаков

3

таблицы

0

изображений

3. Середньомісячна продуктивність праці робітників по видобутку по роках трохи зменшується й у 2004р. склала 45,3 т/м.

4.Ціна 1т товарної продукції в оптових цінах дуже росте. У 2004р. вона склала 195 грн., хоч на початок 2000р вона складала 166,87 грн.

2. АНАЛІЗ ПЛАНУВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ

Попит, як правило, визначає максимальну ціну, що підприємство може запросити за свою продукцію. Мінімальна ціна визначається витратами товаровиробника, що він несе при виробництві і реалізації продукції. Будь-яке підприємство прагне призначити таку ціну, яка б цілком покривала витрати на виробництво і реалізацію продукції і давала прибуток, необхідний для забезпечення конкурентноздатності і винагороди за прикладені зусилля і ризик.

Собівартість робіт чи продукції – це витрати організації на виконання цих робіт чи випуск продукції. Вона відбиває ефективність використання всіх ресурсів: машин, устаткування й інших основних фондів, матеріальних, трудових і інших ресурсів. Розрізняють кошторисну, планову і фактичну собівартість. Кошторисна собівартість робіт чи продукції являє собою виражені в грошовій формі витрати організації на виконання робіт чи одиницю продукції. Вона складається з витрат на оплату результатів минулої праці (сировини, напівфабрикатів, енергії, амортизації основних фондів і ін. ресурсів) і витрат на оплату знову витраченого (на заробітну плату, включаючи нарахування)

Планова собівартість визначається на кожен планований період з урахуванням запланованих завдань по зниженню собівартості. Вона встановлюється шляхом технико-економічних розрахунків виходячи з конкретних умов виробництва. Планова собівартість визначає рівень припустимих витрат на виробництво продукції в планований період.

Фактична собівартість виконання робіт чи одиниці продукції відбиває в грошовій формі усі фактичні витрати організації, у тому числі штрафи, пени, утрати матеріалів і т.д. Зіставлення фактичної собівартості з планової дозволяє визначити, чи не перевищений організацією рівень передбачених витрат, а також оцінити ефективність її діяльності. Враховуються як виробничі витрати на виконання робіт чи випуск одиниці продукції, так і невиробничі. Виробничими називають необхідні витрати, що випливають з існуючих технологій і організації виробництва, а невиробничими - ті, котрі є наслідком порушення технологій, низького рівня організації виробництва, недотримання договірних і інших умов і т.д.

Планування й облік показників собівартості необхідно робити по всіх групах робіт і всій номенклатурі продукції, що випускається.

Для обліку і планування витрат на виробництво застосовується наступна класифікація.

По економічних елементах усі витрати поділяються на витрати оборотних фондів (сировина, матеріали, паливо, енергія) і витрати основних виробничих фондів (амортизація), а також витрати живої праці (зарплата з відрахуваннями на соціальне страхування, пенсійний фонд, обов'язкове медичне страхування) та ін. Ця класифікація витрат використовується при розрахунку собівартості продукції для визначення величини оподатковуваного прибутку, тобто при розрахунку кошторису витрат не тільки на виробництво продукції, але і її реалізацію відповідно до «Положення про склад витрат по виробництву і реалізації продукції (робіт, послуг), що включаються в собівартість продукції (робіт, послуг), і про порядок формування фінансових результатів, що враховуються при оподаткуванні прибутку».

По калькуляційних статтях витрати групуються по їхній ролі у виробництві продукції – витрати на ведення технологічного процесу по виготовленню одиниці продукції і витрати на керування й обслуговування виробництва. Це угруповання застосовується при калькуляції собівартості продукції.

По способі віднесення на собівартість визначеного виду продукції витрати поділяються на прямі і непрямі. Прямі витрати зв'язані з виробництвом визначеного виду продукції і безпосередньо включаються в собівартість конкретної продукції (зарплата виробничих робітників, основні матеріали й інші). Непрямі витрати зв'язані з роботою цеху або підприємства в цілому і не можуть бути безпосередньо віднесені на собівартість конкретної продукції (витрати на зміст і експлуатацію устаткування, на зміст апарата керування й інші).

По ступені залежності від обсягу виробництва усі витрати поділяють на умовно-перемінні й умовно-постійні. До умовно-перемінного відносяться витрати, що змінюються майже пропорційно зміні обсягу виробництва (виробнича зарплата, технологічне паливо, основні матеріали). Умовно-постійні витрати не змінюються або змінюються незначно при збільшенні випуску продукції (зарплата працівників цеху, заводоуправління, витрати на утримання будинків і інші).

Зниження собівартості продукції означає економію упредметненої і живої праці і є найважливішим чинником підвищення ефективності виробництва, росту нагромаджень.

Планування зниження собівартості на промислових підприємствах здійснюється у відповідність с. характером виробленої продукції і застосовуваних показників собівартості.

Виявлення резервів зниження собівартості повинне спиратися на комплексний техніко-економічний аналіз роботи підприємства: вивчення технічного й організаційного рівня виробництва, використання виробничих потужностей і основних фондів, сировини і матеріалів, робочої сили, господарських зв'язків:

• зниження собівартості порівнянної товарної продукції;

• зниження витрат на гривню товарної продукції;

• зниження собівартості продукції по техніко-економічних факторах;

• зниження собівартості продукції по окремих факторах.

Розглянемо по докладніше зниження собівартості продукції по окремих факторах.

У цілому собівартість продукції складається з матеріальних витрат, витрат на виплату заробітної плати робітником і комплексними статями витрат. Збільшення або зменшення витрат по кожнім елементі викликає або подорожчання, або зниження собівартості продукції. Тому при аналізі треба перевірити витрати сировини, матеріалів, палива й електроенергії, витрати на заробітну плату, цехові, загальнозаводські й інші витрати.

Економія від зниження матеріальних витрат (Эм) визначається по формулі:

![]() (2.1)

(2.1)

де Н0 і Н1 – норма витрати сировини, матеріалів, палива, енергії на одиницю продукції до і після проведення відповідного заходу;

Ц – ціна одиниці сировини, матеріалів, палива, енергії;

В1 – кількість продукції, що випускається з моменту проведення заходів до кінця планованого року.

Витрати на заробітну плату виробничих робітників відбивають безпосередньо в статтях витрат.

Тому аналіз заробітної плати, насамперед, робиться по загальному її фонді і фондам окремих категорій промислово-виробничого персоналу підприємства, незалежно від того, у яких статтях відбита ця заробітна плата. Після виявлення причин, що викликали зміну (відхилення) фонду заробітної плати окремих категорій працівників, можна визначити, якою мірою ці відхилення вплинули на різні статті собівартості продукції. Відхилення від плану фонду заробітної плати необхідно скорегувати на відсоток виконання плану випуску продукції, обчислити відносне відхилення від планового фонду заробітної плати. При цьому треба враховувати, що підвищення випуску продукції впливає на заробітну плату не всіх категорій працівників. Якщо ж враховувати і ті обставини, що фонд заробітної плати промислово-виробничого персоналу змінюється пропорційно обсягові продукції, що випускається, тільки по робітниках-відрядниках, те відносна економія не може бути обчислена по фонду заробітної плати ІТП, службовців, МОП, учнів і персоналу охорони.

Великий вплив на ефективність роботи підприємства і на витрату фонду заробітної плати робить використання засобів на преміювання робітників. Аналіз ефективності положень про преміювання робиться шляхом зіставлення додатково отриманого прибутку від реалізації продукції або економії від зниження її собівартості з витратами на преміювання.

Зниження собівартості продукції багато в чому визначається правильним співвідношенням темпів росту продуктивності праці і росту заробітної плати. Ріст продуктивності праці повинний випереджати ріст заробітної плати, забезпечуючи тим самим зниження собівартості продукції.

Зменшення витрат на заробітну плату і відрахувань у фонд соціального захисту в результаті зниження трудомісткості одиниці продукції (Э3) визначається в такий спосіб:

![]() (2.2)

(2.2)

де t0, t1 – трудомісткість одиниці продукції в годинах до і після проведення заходу;

ТС0, ТС1 – середньогодинна тарифна ставка робітника до і після впровадження заходу;

ЗПД – середній відсоток додаткової заробітної плати для даної категорії робітників;

СЗ – встановлений відсоток відрахування у фонд соціального захисту;

М1 – число місяців з моменту проведення заходу до кінця року.

При вивільненні працівників, що знаходяться на погодинній оплаті праці, економія визначається по формулі:

(2.3)

(2.3)

де ЧВ – кількість працівників, що вивільняються;

ЗМ – середньомісячна зарплата даної категорії працівників;

М1 – число місяців з моменту проведення заходу до кінця року.

Зниження собівартості продукції за рахунок впливу зміни обсягу виробництва визначається по формулах:

а) економія по умовно-постійним витратам (ЭП):

![]() (2.4)

(2.4)

где Сб – собівартість товарної продукції в базисному році, р.;

![]() – темп росту товарної продукції в планованому році в порівнянні з базисним, %;

– темп росту товарної продукції в планованому році в порівнянні з базисним, %;

УП – питома вага умовно-постійних витрат у собівартості товарної продукції базисного року, %.

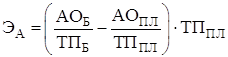

б) економія на амортизаційних відрахуваннях (ЭА):

(2.5)

(2.5)

де АОБ, АОПЛ – загальна сума амортизаційних відрахувань у базисному і плановому періодах, р.;

ТПБ, ТППЛ – обсяг товарної продукції в базисному і плановому періодах, р.

Похожие работы

... капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови можливості їх достовірної оцінки ? 2. Сукупність економічно однорідних витрат ? 3. Продукція (роботи, послуги або вид діяльності підприємства), які потребують визначення пов'язаних з їх виробництвом (виконанням) витрат ? 4. Виражені в грошовій формі поточні витрати пі ...

... діяльністю підприємства, багато в чому залежить величина собівартості виробничого продукту, і структура прямих і непрямих витрат. У залежності від масштабів виробництва на підприємстві будь-якої сфери діяльності організуються основні й обслуговуючі підрозділи, взаємозв'язок між який визначається рівнями їхньої підпорядкованості. Калькулювання для керуючих представляється путівником при виборі ...

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

0 комментариев