Навигация

Повышение эффективности деятельности ГРЭС-4 г. Кашира

104752

знака

41

таблица

13

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ГРЭС-4 5

1.1.Анализ экономических показателей ГРЭС-4. 5

1.1.1.Краткая характеристика ГРЭС-4. 5

1.1.2. Анализ себестоимости продукции. 9

1.1.3.Факторный анализ затрат, на рубль товарной продукции. 13

1.1.4.Анализ прибыли. 16

1.1.5. Анализ трудовых ресурсов. 21

1.1.6 Анализ производительности труда персонала предприятия. 25

1.2. Анализ финансового состояния ГРЭС-4. 27

1.2.1.Анализ баланса. 27

1.2.2.Анализ оборотных средств предприятия. 29

1.2.3. Анализ основных средств предприятия. 32

2.2.4.Анализ рентабельности. 36

2.2.5. Анализ финансовой устойчивости и платежеспособности ГРЭС-4. 39

2.6.Анализ фондоотдачи. 46

ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ НТР В ЭНЕРГЕТИКЕ. 47

2.1.Характеристика и структура АО МОСЭНЕРГО.. 47

2.2.Пути снижения себестоимости производства электроэнергии. 58

2.3.Мероприятия по техперевооружению ГРЭС-4. 68

3. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ТЕХНИЧЕСКОГО ПЕРЕВООРУЖЕНИЯ 69

3.1.Определение исходных данных. 69

3.2.Расчет экономической эффективности техперевооружения. 70

3.3. Расчет финансовых рисков. 72

ЗАКЛЮЧЕНИЕ. 76

ЛИТЕРАТУРА.. 79

ВВЕДЕНИЕВ условиях рыночных отношений каждый хозяйствующий субъект (индивид, фирма, предприятие) производит продукты и услуги для других и сам получает от них необходимые для жизни предметы. Здесь каждый субъект поставлен в условия обособленного производителя и испытывает на себе ограниченность ресурсов. Для многих стран товарная форма производства становится господствующей и всеобщей.

Формирование рыночных отношений в России началось в условиях отсутствия многих элементов и признаков рынка. Поэтому первым шагом на пути перехода к нему явилось создание условий для возникновения обособленных, самостоятельных производителей, как важнейшего признака функционирования рыночных отношений.

И решается данная проблема путем реформирования государственной собственности по двум направлениям: глубокая децентрализация управления и денационализация (приватизация).

Приватизация государственных предприятий, появление реальных, а не формальных собственников будут способствовать повышению эффективности работы предприятия при условии одновременного осуществления государством крупных научно - технических программ, капитальных вложений в развитие базовых отраслей и производственной инфраструктуры.

На сегодняшний день повышение эффективности работы предприятия приобретает исключительную актуальность. Это обусловлено тем, что в условиях рыночных отношений предприятие, которое заботиться о повышении эффективности своей работы способно обеспечить бесперебойное функционирование своей работы, т. е. это позволит предприятию при поддержании высокого качества своей продукции и рациональном использовании своих ресурсов обеспечить конкурентноспособность своих товаров на рынке.

В этом отношении большие изменения к лучшему сулит переход к рынку: конкуренция вынуждает предприятия быть более восприимчивыми к техническим новинкам.

Экономическая эффективность во многом зависит от организации производства и управления, заинтересованности коллектива и каждого работающего в достижении лучших результатов и других факторов.

Народнохозяйственными предпосылками повышения экономической эффективности являются сбалансированность экономики, хозяйственная дисциплина, осуществление прогрессивной инвестиционной и структурной политики. Кризисное состояние экономики сопровождается снижением ее эффективности, ухудшением практически всех показателей, характеризующих эффективность производства. С преодолением кризиса, стабилизацией экономики, а затем и обеспечение ее подъема на основе развязывания инициативы и самостоятельности товаропроизводителей, конкуренции между ними в условиях широкого развития рыночных отношений, начнет повышаться и эффективность производства.

Эффективность производства в целом определяется степенью гибкости хозяйственных структур предприятия, восприимчивостью к научно-техническим достижениям, уровнем адекватности их действий к быстро меняющимся условиям, способностью обнаружить новые направления развития и многим другим.

Именно эти соображения и определили актуальность выбранной темы.

Цель работы – рассмотреть на примере ГРЭС-4 г. Кашира Московской области повышение эффективности предприятия в условиях рынка.

1. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ГРЭС-4 1.1.Анализ экономических показателей ГРЭС-4 1.1.1.Краткая характеристика ГРЭС-4Сегодня семь энергоблоков Каширской ГРЭС–4 им. Г.М. Кржижановского имеют установленную мощность 1885 МВт. Они вырабатывают около 10% общей электроэнергии в системе ОАО «Мосэнерго».

Основные производственные показатели Каширская ГРЭС–4 им. Г.М. Кржижановского на 01.01.2002 г. приведены в табл.1.

Таблица 1

Основные производственные показатели Каширская ГРЭС–4

| Установленная мощность, МВт | 1885,0 |

| Рабочая мощность, МВт | 1642,8 |

| Выработка электроэнергии, млн кВт·ч | 7584,5 |

| Отпуск тепла, тыс. Гкал | 443,9 |

| Удельный расход топлива на отпущенную электроэнергию, г/кВт·ч | 344,9 |

| Удельный расход топлива на отпущенное тепло, кг/Гкал | 175,2 |

| Численность персонала, чел. | 1203 |

ГРЭС-4 является одной из первых угольных электростанций, возведенных по плану государственной электрификации России – ГОЭЛРО. Торжественное открытие станции состоялось 4 июня 1922 года. Каширская ГРЭС мощностью 12 МВт стала второй по мощности электростанцией в Европе. В 1922 году в эксплуатацию была также введена воздушная линия электропередачи Кашира–Москва, ставшая первой в стране ЛЭП напряжением 110 кВ.

В последующие годы регулярно проводились работы по техническому усовершенствованию и увеличению вырабатываемой мощности ГРЭС-4. Специалисты электростанции разработали и внедрили новую технологию сжигания бурого угля, благодаря которой ГРЭС стала лидером в стране по надежности и экономичности оборудования.

В начале Великой Отечественной войны часть оборудования электростанции была эвакуирована. С помощью оставшегося оборудования электрическая энергия передавалась на оборонные заводы осажденной Тулы. В 1942 году было начато восстановление полномасштабной деятельности Каширской ГРЭС, и через год удалось достичь выработки довоенной мощности 186 МВт.

В 1939 году коллектив Каширской ГРЭС был награжден орденом Ленина за успешное освоение нового типа энергетического оборудования и безаварийную работу. В 1945 году персонал станции удостоился еще одной правительственной награды – ордена Трудового Красного Знамени.

В 60-е годы на ГРЭС-4 были проведены реконструкция и замена основного оборудования. Кроме того, была пущена газотурбинная установка западного производства мощностью 10 МВт, а также приняты в опытную эксплуатацию энергоблок СКР-100, рассчитанный на сверхкритические параметры пара, и три пылеугольных блока мощностью по 300 МВт каждый. К началу 70-х гг. мощность станции достигла 1178 МВт. В последующие десятилетия ГРЭС была оснащена тремя газомазутными блоками, каждый мощностью 300 МВт, и теплофикационным энергоблоком в 80 МВт. Сегодня семь энергоблоков станции имеют установленную мощность 1885 МВт. Они вырабатывают около 10% общей электроэнергии в системе ОАО «Мосэнерго».

В 2002 году специалисты Каширской ГРЭС завершили реконструкцию открытого распределительного устройства 110 кВ. Эта системообразующая узловая подстанция юга Московской области поставляет электричество в Каширский, Ступинский, Озерский, Зарайский, Коломенский и Подольский районы. Кроме того, в прошлом году был отремонтирован энергоблок № 4, что позволило улучшить первичные технико-экономические показатели станции.

Руководство ГРЭС-4 уделяет большое внимание вопросу подготовки кадров. В целях повышения квалификации работники станции проходят обучение в Каширском отделении Московского центра подготовки кадров ОАО «Мосэнерго». Помимо этого, ГРЭС-4 и отдел подготовки кадров московской энергокомпании заключили договор, позволяющий сотрудникам электростанции в течение года обучаться в заочной форме по специально разработанной программе повышения квалификации в Московском энергетическом институте.

Помимо прочего, уделяется особое внимание жилищной проблеме. Каширская ГРЭС финансирует строительство домов для собственных сотрудников.

На балансе ГРЭС находятся санаторий-профилакторий, оздоровительный центр, спортивный комплекс, дом культуры, музей истории электростанции, детские сады и гостиница. Творческие коллективы ДК ГРЭС-4 – хор русской песни, ансамбль «Родные напевы», оркестр духовых инструментов и ансамбль академической песни «Девчата» – ходят в число лидеров Фестиваля искусств ОАО «Мосэнерго» и других творческих конкурсов, проводимых в Московском регионе.

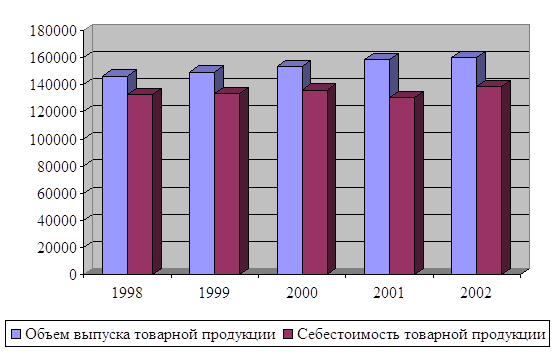

Экономические показатели предприятия за последние несколько лет приведены в таблице 2.

Таблица 2.

Экономические показатели предприятия ГРЭС-4| № п/п | Наименование | ед. изм. | 1998 | 1999 | 2000 | 2001 | 2002 |

| 1. | Объем выпуска товарной продукции | тыс. руб. | 146350 | 149200 | 153500 | 158534 | 160058 |

| 2. | Затраты на 1 руб. товарной продукции | коп. | 90,67 | 89,54 | 88,5 | 81,46 | 86,6 |

| 3 | Себестоимость товарной продукции | тыс. руб. | 132695 | 133594 | 135847 | 130394 | 138610 |

| 4. | Выработка на одного работающего | тыс. руб. | 243,4 | 240,6 | 244,45 | 246,9 | 225,3 |

Графически это можно представить так (рис.1).

Рис. 1 Динамика экономических показателей.

1.1.2. Анализ себестоимости продукции

Деятельность предприятия связана с определенными издержками (затратами) Затраты отражают, сколько и каких ресурсов было использовано фирмой. Элементами затрат являются затраты на производство продукции сырье и материалы, оплата труда и др. Общая величина затрат, связанных с производством и реализацией продукции, называется себестоимостью.

Себестоимость продукции один из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства и управления.

Конкретный состав затрат, которые могут быть включены в издержки, регулируется законодательно.

Все затраты предприятия можно разделить на прямые и косвенные.Прямые затраты непосредственно связаны с производством продукции (затраты на материалы, заработная плата производственного персонала, расходы по содержанию и эксплуатации оборудования и др. Эти затраты могут быть непосредственно отнесены на конкретный вид продукции и распределены между ними на основании технико-экономических расчетов.

Косвенные затраты — это затраты, которые прямо не могут быть распределены по объектам отнесения затрат (административные и управленческие расходы, расходы на отопление, освещение, страхование имущества и др).

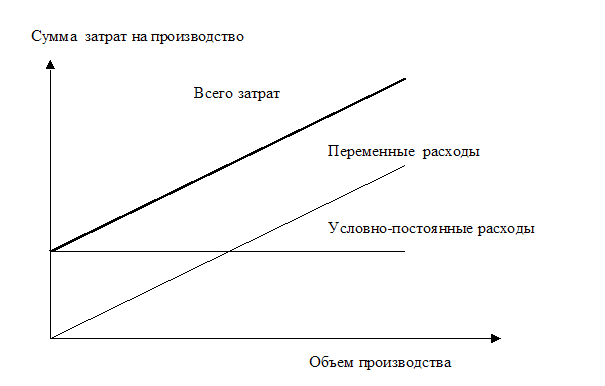

При составлении сметы затрат на производство важное значение имеет связь затрат с объемом производства. По этому признаку выделяют переменные и условно-постоянные издержки.

Общая сумма переменных затрат изменяется прямо пропорционально изменению объема производства (затраты на сырье и основные материалы, оплата труда основных производственных рабочих, расходы на электроэнергию и др.).

Условно-постоянные затраты не зависят от изменения объема производства (содержание административно-управленческого персонала, страхование имущества и др.). Взаимосвязь между условно-постоянными, переменными расходами и общими затратами на производство всего объема продукции показана на рисунке 2.

Рис.2. Взаимосвязь между условно-постоянными, переменными расходами и общими затратами на производство всего объема продукции

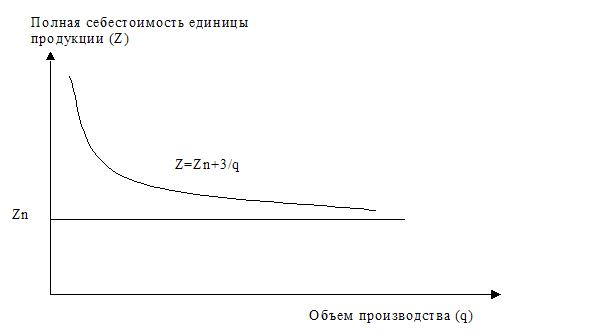

Рисунок 3 показывает модель взаимосвязи себестоимости единицы продукции с уровнями переменных и условно-постоянных затрат.

Эта взаимосвязь выражается следующей формулой:

Z=Zn+3/Q,

где Z — полная себестоимость единицы продукции;

Zn —переменные затраты;

3 — общая сумма условно-постоянных затрат предприятия в целом;

Q — объем производства продукции.

Рис.3. Взаимосвязь себестоимости единицы продукции с уровнями переменных и условно-постоянных затрат.

При анализе структуры затрат на производство определяются удельные веса отдельных видов затрат в общей сумме. Наиболее общими элементами затрат являются материальные (сырье и материалы, топливо со стороны, энергия со стороны); трудовые расходы на оплату труда, расходы на подготовку и освоение производства; общепроизводственные и общехозяйственные расходы; расходы на подготовку и освоение производства, отчисления в бюджет на социальные нужды; коммерческие расходы; прочие производственные расходы.

Для анализа структуры затрат составляется аналитическая таблица 3.

Таблица 3

Анализ затрат на производство

| Элементы затрат | За предыдущий период | По плану на отчетный год | Фактически за отчетный год | Изменение фактических удельных весов | ||||

| сумма, млн руб. | УД.вес, % | сумма, млн. руб. | уд вес. - % | сумма, млн. руб | уд вес, % | прошлым годом, % | с планом, % | |

| 1. Сырье и материалы | 71,88 | 55,10 | 70,37 | 50,45 | 73,08 | 52,66 | -2,44 | 2,21 |

| 2. Топливо и энергия | 6,07 | 4,65 | 6,28 | 4,50 | 5,74 | 4,14 | -0,51 | -0,36 |

| 3.Зарплата производственных рабочих | 10,63 | 8,15 | 12,25 | 8,78 | 13,62 | 9,81 | 1,66 | 1,03 |

| 4.Отчисления в бюджет от средств на оплату труда | 4,59 | 3,52 | 4.74 | 3.40 | 5,32 | 3,83 | 0,31 | 0,43 |

| 5.Расходы на подготовку и освоение производства | 4.93 | 3,78 | 5,6! | 4,02 | 5,96 | 4.29 | 0,51 | 0,27 |

| 6.Общепроизводственные и общехозяйственные расходы | 25,37 | 19,45 | 32,68 | 23,43 | 26,55 | 19,16 | -0,29 | -4,27 |

| 7. Потери от брака | 0,48 | 0,37 | 0,03 | 0,02 | 0,01 | 0,01 | -0,36 | -0,01 |

| 8.Прочие производственные расходы | 650 | 4,98 | 4,74 | 3,40 | 5,51 | 3,97 | -1,01 | 0,57 |

| 9. Коммерческие расходы | 0,00 | 0,00 | 2,79 | 2,00 | 2,95 | 2,13 | 2.13 | 0,13 |

| ИТОГО | 130,46 | 100.0 | 139,48 | 100,0 | 138,78 | 100,0 | 0,00 | 0,00 |

Данные таблицы показывают, что в структуре затрат на производство произошли некоторые изменения. В общей структуре элементов затрат по сравнению с предыдущим годом произошло снижение материалоемкости и энергоемкости производства, а также общепроизводственных и общехозяйственных расходов и потерь от брака. Рост удельных весов зарплаты производственных рабочих обусловлен прежде всего инфляционными мотивами. Сравнение показателей отчетного года с плановыми на отчетный год показывает, что выполнение плана было неровным — уровень материалоемкости оказался выше запланированного на 2,21%, зарплата производственных рабочих — на 1,03%. При этом произошло резкое снижение общепроизводственных и общехозяйственных расходов — на 4,27%.

1.1.3.Факторный анализ затрат, на рубль товарной продукцииОбщий принцип определения показателя, характеризующего уровень затрат на один рубль товарной продукции, может быть представлен формулой

где q — количество единиц продукции каждого вида, Z — себестоимость единицы этой продукции; р — отпускная цена единицы продукции.

При оценке выполнения плана по себестоимости товарной продукции в пределах предприятия используют следующие данные:

1 Затраты на один рубль товарной продукции по плану:

![]()

2. Фактические затраты на один рубль товарной продукции:

3. фактические затраты на один рубль товарной продукции в ценах, принятых в плане:

4 Затраты на один рубль товарной продукции по плану в пересчете на фактический объем и состав продукции:

![]()

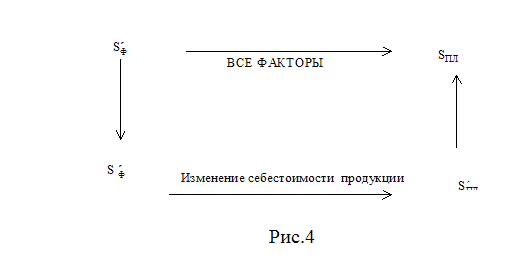

Различия в показателях SФ и Sпл обусловлены разным уровнем себестоимости (Z1 и Zпл), объемом и составом продукции (p1 и рпл).

Различия в показателях SФ и Śф определяются также уровнем себестоимости единицы продукции (Z1 и Zпл), объемом и составом продукции (p1 и рпл), а отпускные цены на продукцию всех видов одинаковы (рпл).

Показатели Sпл и Śпл отличаются из-за несовпадения объемов и структуры произведенной продукции (q1 и qпл), а показатели себестоимости единицы продукции каждого вида (Zпл) и уровня отпускных цен рпл) совпадают.

|

Отмеченные различия позволяют применять на практике схему анализа влияния факторов на уровни показателей затрат на 1 руб. товарной продукции и отклонения одного сравниваемого показателя от другого (рисунок 4).

Для проведения расчетов составляется аналитическая таблица 4

Таблица 4| Наименование показателя | Уровень показателя |

| Показатели принятого плана | |

| 1. Стоимость реализованной продукции в отпускных ценах, принятых в плане, тыс. руб. | 159917 |

| 2. Полная себестоимость реализованной продукции, тыс. руб. | 139477 |

| Фактические отчетные показатели | |

| 3. Стоимость реализованной продукции в действующих отпускных ценах, тыс. руб. | 160254 |

| 4. Стоимость реализованной продукции в отпускных ценах, принятых при составлении плана, тыс. руб. | 161063 |

| 5. Полная фактическая стоимость реализованной продукции, тыс. руб. | 1387764 |

| 6. Полная плановая стоимость реализованной продукции, тыс. руб. | 139183 |

| Уровни затрат на 1 рубль реализованной продукции | |

| 1. Затраты на 1 рубль реализованной продукции по плану | 0,8722 |

| 2. Фактические затраты на 1 рубль реализованной продукции в действующих ценах | 0,8660 |

| 3. Фактические затраты на 1 рубль реализованной продукции в отпускных ценах, принятых при составлении плана | 0,8616 |

| 4. Затраты на 1 рубль реализованной продукции по алану, пересчитанному на фактический объем и состав продукции | 0,8642 |

По данным таблицы, общее отклонение фактических затрат на 1 рубль товарной продукции от уровня по утвержденному плану составляет:

Sф – Sпл = 0,8660 – 0,8722 = -0,0062 или –6,2 копейки на 1 рубль.

Это отклонение вызвано влиянием следующих факторов:

1. Изменение уровня фактически действующих отпускных цен на продукцию в отчетном периоде по сравнению с их уровнем, принятым при составлении плана:

Śф – Sф = 0,8660 – 0,8616 = 0,0044, или 0,44 копейки на 1 рубль.

2. Изменение фактической себестоимости единицы продукции по сравнению с плановой себестоимостью:

Śф – Śпл = 0,8616 – 0,86426 = - 0,0026, или –0,26 копейки на 1 рубль.

3. Изменение фактического объема и состава продукции по сравнению с предусмотренным в плане:

Śпл - Sпл= 0,8642 – 0,8722 = 0,0080, или –0,8 копеек на 1 рубль.

Полученные результаты сведем в таблицу 5.Таблица 5

Обобщение результатов факторного анализа затрат на 1 рубль товарной продукции

| Наименование факторов | Влияние |

| 1. Изменение уровня отпускных цен | 0,0044 |

| 2. Изменение себестоимости продукции | -0,026 |

| 3. Ассортиментные сдвиги в составе продукции | -0,0080 |

| Итого по всем факторам | -0,0062 |

По данным таблицы, можно сделать вывод: единственный фактор, обеспечивающий рост затрат на производство это изменение уровня отпускных цен. Произошедшие в структуре продукции ассортиментные сдвиги оказали благоприятное влияние на себестоимость – она снизилась на 8,0 копеек на 1 рубль затрат.

1.1.4.Анализ прибылиПрибыль – конечный результат деятельности предприятия, характеризующий эффективность его работы. В условиях рынка прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности и создает финансовую основу для ее расширения. Налог на прибыль становится основным для формирования бюджета. За счет прибыли погашаются долговые обязательства предприятия пред банком и инвестором. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей финансовой эффективности.

Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, ее качеством и конкурентоспособностью, ассортиментом, уровнем затрат.

В хозяйственной деятельности предприятия различают прибыль (убыток) отчетного периода, прибыль (убыток) от финансово-хозяйственной деятельности и чистую прибыль предприятия.

Прибыль (убыток) отчетного периода представляет собой сумму полученных результатов от финансово-хозяйственной деятельности и прочих внереализационных операций.

Прибыль (убыток) от финансово-хозяйственной деятельности представляет собой сумму прибыли (убыток) от реализации товаров, продукции, работ и услуг, процентов к получению (к уплате), доходов от участия в других организациях, прочих операционных доходов и расходов.

Чистая прибыль, остающаяся в распоряжении предприятия, определяется как разница между облагаемой налогом прибылью отчетного периода и величиной налога с учетом льгот.

Информация, содержащаяся в отчетной форме №2, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, установить структуру прибыли.

Бухгалтерская форма №2 «Отчет о финансовых результатах» приведена в приложении 2.

Анализ финансово-хозяйственной деятельности ГРЭС-4 проведен по итогам его работы в 2002 году в сравнении с 2002 годом.

Данные для оценки динамики и структуру прибыли приводятся в табл. 6.

Анализ таблицы показывает, что балансовая прибыль отчетного года значительно снизилась – на 10801 тыс. рублей, или на 40,06 процентов. Наибольшее влияние на снижение прибыли оказало снижение прибыли от реализации продукции – основной составляющей прибыли предприятия. Неблагоприятно обстоят дела с прибылью от прочей деятельности и с доходами от реализационных операций. Основной фактор снижения прибыли от реализации – рост себестоимости продукции, превышающий рост объема реализации.

Таблица 6.

Анализ прибыли отчетного периода "ГРЭС-4"

| Наименование показателей | 2002 г. | 2001 г. | Изменение в тыс.руб. | Темп роста (%) |

| 1.Выручка от реализации | 160058 | 158534 | 1523 | 101 |

| 2.Себестоимость реализации | 138776 | 130394 | 8382 | 106,4 |

| 3. Коммерческие расходы | -2945 | 0 | 2945 | |

| 4. Управленческие расходы | 0 | 0 | 0 | |

| 5.Прибыль (убыток) от реализации | 18337 | 28140 | -9804 | -34,84 |

| 6. Проценты к получению | 0 | 0 | 0 | - |

| 7. Проценты к уплате | 0 | 0 | 0 | - |

| 8.Доходы от участия в других организациях | 0 | 0 | 0 | - |

| 9.Прочие операционные расходы | 6748 | 6254 | 494 | 7,89 |

| 10.Прочие операционные доходы | 1093 | 922 | 171 | 18,49 |

| 11.Прибыль (убыток) от хозяйственной деятельности | 12680 | 22808 | -10127 | -44,40 |

| 12.Прочие внереализационные доходы | 3480 | 4154 | -674 | -16,22 |

| 13.Прочие внереализационные расходы | 0 | 0 | 0 | - |

| 14.Прибыль (убыток) отчетного периода | 16161 | 26963 | -10802 | -40,06 |

| 15. Налог на прибыль | 6143 | 12915 | -6773 | |

| 16. Отвлеченные средства | 8871 | 3275 | 5596 | |

| 17.Нераспределенная прибыль | 1146 | 10772 | -9626 |

Факторный анализ прибыли от реализации

Основным источником формирования прибыли является прибыль от реализации продукции. Она представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Формализованный расчет прибыли от реализации продукции (РQ) можно представить в таком виде:

![]()

где QP — выручка от реализации товаров;

S — себестоимость реализации товаров;

К — коммерческие расходы;

У — управленческие расходы.

На изменение суммы прибыли от реализации также оказывают влияние изменение объема и структуры реализации, ее полной себестоимости и оптовых цен.

Между изменением объема реализации и размером полученной прибыли существует прямая пропорциональная зависимость при реализации рентабельной продукции и обратная зависимость при реализации убыточной.

Похожие работы

... 1941 г. Но не все удалось сделать: не хватило сил и времени. Уже в первые месяцы войны многотысячный отряд советских энергетиков сполна испытали огромные трудности борьбы с агрессором. II. Первые месяцы войны На восьмой день Великой Отечественной войны, 30 июня 1941 г., был образован Государственный комитет обороны страны (ГКО) – чрезвычайный высший государственный орган, наделенный всей полнотой ...

... ресурсов подземных вод на территории области, является не их нехватка, а упорядочение их пользованием с учетом реалий экономической и экологической обстановки. За последнее десятилетие на территории Московской области произошли заметные изменения экологической и водохозяйственной обстановки. Проблема техногенного загрязнения подземных вод прежде всего остро стоит для крупных промышленных городов ...

0 комментариев