МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

ДЕРЖАВНИЙ АГРОЕКОЛОГІЧНИЙ УНІВЕРСИТЕТ

КОНТРОЛЬНА РОБОТА

з предмету

“МАКРОЕКОНОМІКА”

за темою:

“Податкова система України:

теорія і практика становлення”

Виконала:

Данилюк А.В.

Перевірив

Житомир

План1. Створення податкової служби України. 3

2. Реформування податкової системи в Україні 5

3. Основні положення оподатковування в Україні 14

Висновок. 16

Список використаної літератури. 17

1. Створення податкової служби України.

З розпадом Радянського Союзу Україна стала на шлях самостійного державного розвитку, прийнявши курс на побудову ринкової економіки. Отримавши в спадщину від колишнього ладу викривлену структуру економіки, ми опинились перед необхідністю корінного перетворення всіх без винятку сфер життєдіяльності держави.

До одного з таких перетворень належить і проведення податкової реформи в країні. З виникненням нових форм власності й методів господарювання стара податкова система перестала відповідати вимогам часу й не могла забезпечити потреби держави.

Державна податкова служба України була створена 12 квітня 1990 року. У 1993 році набула розвитку - були прийняті зміни до Закону України "Про державну податкову службу в Україні". Однак з подальшим розвитком ринкових реформ податкова служба втратила можливість виконувати повною мірою покладені на неї функції. Назріла потреба проведення кардинальної податкової реформи. При цьому, зрозуміло, що для пожвавлення економіки необхідно знизити податковий тиск, але це неминуче спричиняє зниження бюджетних надходжень. Тобто, відмова від більшої частини бюджетних коштів означає обвальне скорочення фінансування соціально-культурної сфери і, можливо спровокує соціальний вибух.

Президент країни обрав інший курс - розширення бази оподаткування за рахунок рішучого наступу на "тіньову економіку", залучення до оподаткування додаткових прибутків і на цій основі зниження податкового тиску на реального виконавця робіт і послуг. Мета цього курсу - стабілізація матеріального виробництва й підвищення його ефективності, що в кінцевому підсумку забезпечить більш повне задоволення державних і соціальних потреб.

Першим кроком до реалізації цього курсу стало створення податкової адміністрації України, основна мета якого - збільшення рівня збору податків та інших платежів до бюджетів усіх рівнів і максимальне здешевлення цієї функції для держави - Президентом України в 1996 році було прийняте рішення про її принципове реформування:

Державна податкова адміністрація України стала самостійним органом центральної виконавчої влади з її представниками на місцях, а не главком Мінфіну, як це було раніше. Підвищено статус голів обласних державних податкових адміністрацій, які відтепер призначаються Указом Президента країни. На місцях податкові органи почали створюватись не відповідно до адміністративно-територіального розподілу держави, а за принципом економічної необхідності і доцільності. Рішуче взято курс на зміцнення кадрового потенціалу, очищення лав податківців від випадкових людей. У системі створено фінансово-економічний інститут, центр перепідготовки кадрів, задіяні підрозділи по боротьбі з корупцією. Значно зміцнилась матеріальна база служби. До складу податкових адміністрацій увійшли підрозділи МВС по боротьбі з карними злочинами у сфері оподаткування. Через півтора року Верховною Радою України було законодавчо врегульовано функціонування податкової служби у реформованому вигляді. Сьогодні, з прийняттям нового Закону "Про державну податкову службу в Україні" , в цілому, можна вважати її становлення закінченим.

2. Реформування податкової системи в Україні

Реформування самої податкової системи в Україні здійснювалось у багатьох напрямках:

- переглянуто ставки акцизного збору;

- встановлено державний контроль за виробництвом і реалізацією алкоголю та тютюнових виробів, у результаті чого, навіть в умовах спаду обсягів виробництва цих видів товарів, намітилася тенденція зростання доходів бюджету за рахунок залучення до оподаткування раніше неконтрольованих оборотів;

- вживалися заходи для упорядкування мита і прибутків від зовнішньоекономічної діяльності.

1997 рік по праву можна назвати роком податкової законотворчості. Станом на серпень 1997 року було підготовлено більше 20 проектів законів. Всупереч негативній дії нових податкових законів, завдяки поліпшенню рівня організації роботи по збору податків удалося стабілізувати надходження до всіх видів бюджетів. З’явилася можливість прогнозування надходження податків, а також трохи знизити тиск на платників податків. Складність впровадження і застосування нових законів у результаті величезної роботи, проведеної податковою службою в галузі методичного забезпечення, поступово стала відходити на другий план, і платники податків уже потроху адаптувалися до нового законодавства.

Основне завдання податкової служби залишається незмінним - забезпечення наповнення дохідної частини бюджетів усіх рівнів.

Усе це дало змогу піднести діяльність податкової служби на вищий рівень, допомагає краще виконувати основне завдання , покладене на неї, а саме - забезпечення повного надходження коштів до бюджетів усіх рівнів.

З проголошенням самостійності Української держави на перший план виступила проблема структурної перебудови господарського комплексу, підвищення економічної ефективності його функціонування.

Податкова система має надзвичайно важливе значення для виходу економіки з кризового стану, вона повинна створювати нормальні умови для виробничої і фінансової діяльності.

Податкова система - це не механічна сукупність податків, а внутрішньо організаційна, функціонально взаємоузгоджена і взаємодоповнююча система. Виходячи з цього можна сказати, що завершеної податкової системи України ще немає, вона перебуває в процесі становлення.

Для усвідомлення особливостей податкової системи України в перехідний період та напрямів їх змін розглянемо структуру надходжень до зведеного бюджету України за 1990-1995 р. (див.табл. 1).

Ознайомлення з таблицею засвідчує безперервні зміни структури податків та структури надходжень протягом аналізованого періоду. З таблиці видно, що протягом заданого періоду не було жодного року, коли з податкової системи не зникали одні податки і не з’являлися інші.

З одного боку, це зумовлено змінами в державному устрої України, перетворенням її, держави з формальними ознаками повної державності в складі СРСР, в самостійну державу.

Так, прояви цього є відсутність в системі оподаткування України до 1991 р. доходів від зовн.-економічної діяльності і акцизного збору, які з`явилися лише з 1992 р.

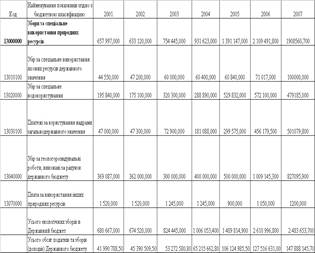

Табл. 1.

Питома вага надходжень деяких податків в загальній сумі надходжень до зведеного бюджету України.

|

| 1992 | 1993 | 1994 | 1995 |

| Податок з обороту 28.2 21.4 | - | - | - | - |

| ПДВ - - | 31.4 | 34.7 | 25.0 | 20.3 |

| Податок на прибуток підприєм 26.8 29.1 ств та організацій | - | - | - | 19.2 |

| Податок на доходи підприємств - - та організіцій | 17.9 | 33.0 | 27.4 | - |

| Прибутковий податок з громад. 8.9 12.1 | 9.2 | 5.8 | 6.5 | 6.6 |

| Акцизний збір - - | 3.8 | 5.1 | 3.3 | 1.9 |

|

| - | 4.0 | 1.7 | 2.4 |

|

наслідків відЧорноб.катастроф. | 8.0 | 5.0 | 4.6 | 5.0 |

|

фонду | - | - | 17.7 | 18.5 |

Окрім того , в Законі УРСР “ Про систему оподаткування ”, що був прийнятий у 1991 р., не було визначено систему місцевих податків. Вона була визначена лише в Законі України “ Про внесення змін і доповнень до Закону УРСР”. “ Про систему оподаткування ” прийнятому на початку 1994 р. порівняно із Законом 1991 р. із переліку загальнодержавних податків та зборів було виключено :

n податок на прибуток

n податок на прибуток іноземних юридичних осіб від діяльності в УРСР

n податок з обороту

n податок на фонд оплати праці колгоспників

n лісовий доход

n податок на експорт та імпорт

Водночас в перелік було введено 9 нових податків, обов`язкових платежів та зборів, зокрема внески до фонду соціального страхування, ліквідації наслідків Чорнобильської катастроф, Пенсійного фонду та інші.

Перелік загальнодержавних податків та інших обов`язкових платежів визначено у статті 14 названого Закону. Він включає 19 податків. Перелік місцевих податків та зборів на території України містить 15 найменувань податків та зборів.

Другою причиною зміни структури податкових надходжень є залежність податкової системи від трансформаційних процесів в економіці.

Між дією першої та другої причини є певна узгодженість і водночас суперечність. Якщо норма пов`язана із спробою свідомого впливу на формування податкової системи, то друга відображає успіх чи невдачу цього впливу.

Нестабільність податкової системи проявляється не лише у змінах системи законів, але також в частих змінах, що вносяться до змісту самих законів.

Серйозні корективи проводилися щодо базових податкових, зокрема, Закон України “ Про оподаткування прибутку підприємств ” прийнятого 22 травня 1997 р. ВРУ “ Про внесення змін і доповнень до Закону України “ Про оподаткування прибутку підприємств””. Цим Законом передбачається ввести в дію з 1 липня поточного року і застосувати при розрахунках із бюджетом, починаючи з доходів і витрат, що отримані й проведені з 1 липня нинішнього року.

Законом запропоновано примусово новий підхід до оподаткування інноваційного фонду, внесених в державний реєстр здійснюється у розмірі 50% діючої ставки на прибуток від реалізації інноваційної продукції. Ставка діє перші 3 роки після реєстрації інноваційної продукції. Доходи отримані від страхової діяльності обкладаються податком у розмірі 3%. Доходи отримані від страхування і перестрахування життя, звільнені від оподаткування.

Законом також передбачено, що з 01.07.97. по 01.01.2002 року 1.5% суми неоподатковуваного податку на прибуток перераховується до спеціальних рахунків місцевих бюджетів для фінансування будівництва та інших цілей.

Крім того, з 1997 р. після прийняття законопроекту “ Про податок на землю ” Законом податку на прибуток призначається введення норми, по якій податок на прибуток сільськогосподарських підприємств розраховуються як різниця між розрахованим податком на прибуток податком на землю. По Закону доходи нерезидентів отримуються від джерел в Україні, які стягуються за ставкою 30% (раніше - 15%). Ставка оподаткування при перестрахуванні ризиків нерезидентами складала 10%. Сума доходів нерезидентів, яка сплачувалась резидентами як сплата вартості фрактовки транспортних засобів -6%.

З 01.10.97 р. вступає в силу Закон України від 03.04.97 р. № 168/97-ВР

“ Про ПДВ ”, держав змістом нововведень є перш за все перелік платників податку :

n особа, яка на протязі будь-якого періоду за останній рік пребільшив неоподаткуванний мінімум доходів громадян (зараз 10 200 грн. ) в тому числі :

n особа, яка ввозить (пересилає товари на митну територію України або отримує від нерезидента роботи (послуги для їх використання або потреби на митній тер. України за виключенням фізичних осіб, незареєстрованих як платники податку, в випадку коли вказані фізичні особи ввозять товари в об`ємах, не підлягаючих оподаткуванню відповідно до законодавства;

n особа, яка пред`являє послуги, пов`язані з транзитом пасажирів або вантажів через митну територію України .

До числа платників податку відносяться також особа, відповідальна за внесення податку до бюджету по об`єктах оподаткування залізничного транспорту.

Законом вводяться єдиний для всіх категорій платників податку підприємств - виробників; підприємств торгівлі, крім комісійних заготівельних, снабженсько-збутових, оптових, інших здійснюючих посередницьку діяльність; фізичних осіб незалежно від валюти розрахунків ( в національній або іноземній ), порядок обчислення і сплати ПДВ

Змінюється порядок обчислення ПДВ імпортних товарів. В залежності від виду імпортуємих товарів і статуту підприємства імпортера виявляються три види розрахунків з бюджет:

1. Обов`язкова сплата податку. Здійснюється при ввезенні на митну територію України підакцизних товарів.

2. Оплата по бажанню платника може здійснюватися шляхом пред`явлення податковим органам митного контролю простого векселя, забезпеченого підтвердженням комерційного банку.

3. Теж саме, що і в другому варіанті, з тієї лише різниці, що замість підтвердження комбанку високий статус платника підтверджує податковий орган.

У зв`язку з переходом на загальний порядок сплати податку , а також особливостях визначення оподаткування обороту, платниками податку станом на 01.01.97 р. повинен бути здійснений одноразовий перерахунок сум кредиту і сум податкових зобов’язань. При цьому сума податкового кредиту платників ПДВ виплачених або нарахованих у зв`язку з отриманням або самостійно вироблених основних фондів, не введених в експлуатацію, а сума податкових забо-в`язань підвищується на суму ПДВ на вартість відвантажених, але не сплачених товарів.

Закон України “ Про внесення змін і доповнень в Закон України “ Про плату за землю” вступить в дію з 01.01.97 р. Вже визначені розміри і порядок плати за використання земельних ресурсів, направлення отриманих коштів , а також відповідальність платників податку за правильність обчислення і своєчасної сплати земельного податку.

Використання землі в Україні є платним. Власники землі сплачують земельний податок. За земельні ділянки, надані в оренду , сплачується орендна плата.

Плата за землю - це земельний податок та орендна плата. Визначена в залежності від грошової оцінки земель.

Ставка земельного податку з земель населених пунктів, грошова оцінка яких проведена, встановлюється в розмірі 1% від їх грошової оцінки, за виключенням земельних ділянок, які вказані згідно з Законом.

Цей Закон значно розширив перелік пільг відносно сплати земельного податку . Платники, яких стосуються пільги повинні знати їх; обов`язково враховувати при обчисленні і сплаті цього податку.

Згідно Закону, земельний податок сплачується рівними частинами. Власниками землі і землекористувачами - виробниками сільськогосподарської продукції і громадянами до 15 липня і 15 листопада. Переплачені суми податку підлягають поверненню платнику по його письмовій заяві або по його бажанню зараховувати до сплати податку за наступний рік.

Податкова система повинна створювати нормальні умови для виробничої і фінансової діяльності підприємств і господарств, а також усіх інших виробників матеріальних благ. Через податкову політику держава стимулює як окремих товаровиробників, так і розвиток продуктивних сил в цілому.

У минулому податки сплачувались з обороту. Після проголошення курсу на перехід до ринкової економіки податок з обороту було скасовано. Пільги з оподаткування малих підприємств та кооперативів було скасовано, а введення ПДВ збільшувало витрати на виробництво при кожному обороті коштів на суму , призначену для перерахування до державного бюджету. В умовах фінансової нестабільності, інфляції та неплатежів це швидко призвело до гострої нестачі оборотних засобів, загальмувало розвиток виробництва і довершило зруйнуванню легального малого бізнесу, який тільки почав розвиватися, а державному секторі - до катастрофічного спаду виробництва.

В України має місце катастрофічне зниження економічної ефективності функціонування господарського комплексу, яке є основною причиною зменшення грошових надходжень до державного бюджету. І хоч не все можна віднести на негативний вплив недосконалої податкової системи, однак треба визначити, що вона спрямована на максимальне вилучення доходів господарюючих суб`єктів, а це позволяє їх можливостей нарощувати виробничі потужності і збільшувати свої грошові доходи.

Податок на прибуток та ПДВ, які сплачують підприємства, не підвищують їх фінансової стабільності і не сприяють пріоритету розвитку підприємства взагалі, а малих зокрема. Внаслідок цього більшість малих підприємств, які не можуть конкурувати з великими, не відповідають всім вимогам фінансових і правових норм, які дуже часто змінюються. ПДВ полягає тягарем не тільки на підприємства, але й на населення. Ще тільки купуючи матеріали, сировину і все інше , що необхідно для виробництва готової продукції, кожне підприємство змушене переплачувати 20% понад ціну, вони йдуть до бюджету держави. Така форма вилучення ПДВ є несправедливою щодо підприємства оскільки оподатковуються не доходи підприємств, а їх витрати на виробництво продукції.

Але хоч підприємство перераховує до бюджету тільки різницю між сплаченими і отриманими сумами ПДВ, а решту платять самі покупці продукції, підприємства виступають не тільки як платники власного податку, але і як його збираючи з населення.

Цілком природно, що ПДВ, підвищуючи ціни, у великій мірі впливає на економіку країни, оскільки користується не тільки виробництво, але й споживання, що створює сприятливі умови для проникнення іноземних товарів на внутрішній ринок України.

Підприємства України повинні мати значно більші оборотні засоби для забезпечення нормального функціонування виробничого процесу, ніж аналогічні підприємства в інших країнах світу. Податок на майно може призвести до ліквідації багатьох низькорентабельних підприємств і цехів, а податок на землю - до господарської діяльності тих сільськогосподарських підприємств, які знаходяться в несприятливих для землеробства і тваринництва умовах.

3. Основні положення оподатковування в Україні

Податкова система України будується по наступним основних принципах.

1. Обов'язковість оплати податків, зборів і інших обов'язкових платежів. Даний принцип припускає, що кожна юридична чи фізична особа зобов'язана брати участь у фінансуванні державних потреб шляхом сплати податків, зборів і інших обов'язкових платежів.

2. Стимулювання підприємницької діяльності й інвестиційної активності шляхом упровадження пільгового оподатковування, що спрямовано на розвиток виробництва.

3. Соціальна справедливість. Цей принцип припускає, що встановлення податків, зборів і інших обов'язкових платежів виробляється виходячи з необхідності фінансування витрат держави, визначених при твердженні державного і місцевого бюджетів. Податкова система не може бути твердої для одних і ліберальної для інших платників податків.

Даний принцип спрямований на підтримку малозабезпечених шарів населення шляхом упровадження диференційованого і прогресивного оподатковування громадян. При встановленні податків, зборів і інших обов'язкових платежів варто виходити з необхідності зменшення розміру податкового вилучення.

4. Рівнонапруженість і пропорційність. Принцип припускає встановлення зобов'язань перед бюджетом з урахуванням можливостей платників і результатів їх діяльності шляхом застосування єдиних чи диференційованих ставок оподатковування.

5. Рівність і недопущення яких-небудь проявів податкової дискримінації. Даний принцип припускає, що при визначенні зобов'язань по сплаті податків, зборів і інших обов'язкових платежів необхідно забезпечити однаковий підхід до суб'єктів господарювання.

6. Економічна доцільність. Принцип припускає, що встановлення податків, зборів і інших обов'язкових платежів виробляється на основі показників розвитку економіки України, її фінансового стану.

7. Стабільність податкового законодавства. Даний принцип припускає, що загальний рівень оподатковування, розміри ставок податків, порядок визначення бази оподатковування і податкових пільг повинні бути незмінними протягом бюджетного року.

8. Рівномірність сплати. Принцип припускає, що для забезпечення рівномірного надходження в бюджет засобів сплата податків, зборів і інших обов'язкових платежів повинна вироблятися у визначений термін.

9. Гнучкість. Принцип визначає, що податкове законодавство повинне вчасно реагувати на зміни в соціально-економічному житті держави без порушення стабільності податкового законодавства.

10. Інфляційна нейтральність.

11. Недопущення подвійного оподатковування того самого об'єкта оподатковування.

12. Гласність. Даний принцип припускає, що щорічно визначеною виконавчою владою офіційно публікуються зведення про суми зібраних податків, зборів і інших обов'язкових платежів і про їхню витрату.

13. Ефективність адміністрування. Принцип припускає, що процедура податкових стягнень повинна бути максимально простій для платників податків, зборів і інших обов'язкових платежів.

14. Приступність і однозначність тлумачення норм податкового законодавства.

15. Підтримка границь установленої компетенції до встановлення і після скасування податків, зборів і інших обов'язкових платежів.

Висновок

Однієї з головних задач переходу України до ринкової економіки є створення ефективної податкової системи, що забезпечувала б розвиток народногосподарського комплексу країни, відповідним чином регулювала економічні відносини.

Система оподатковування повинна бути побудована таким чином, щоб сприяти виробничої діяльності, стимулювати формування засобів на пріоритетних напрямках економічного і соціального розвитку.

Податкова система України — це сукупність загальнодержавних і місцевих податків, борів і інших обов'язкових платежів, стягнутих у бюджети й у державні цільові фонди, а також принципів, форм їх встановлення, чи заміни скасування порядку їх числення, оплати і стягнення, включаючи організацію роботи з їхнього контролю.

Список використаної літератури

1. Закон України “Про систему оподаткування ”.

2. В.П. Завгородний. Налоги и налоговый контроль в Украине.

Похожие работы

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

0 комментариев