Класифікація податків і зборів

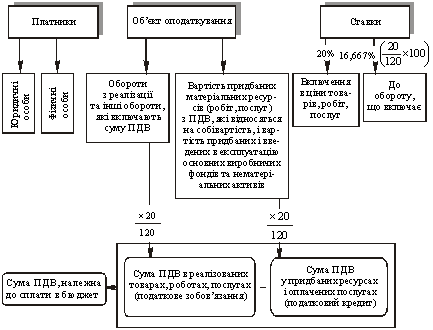

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ ЗАГАЛЬНОДЕРЖАВНИХ ПОДАТКІВ ТА ЗБОРІВ

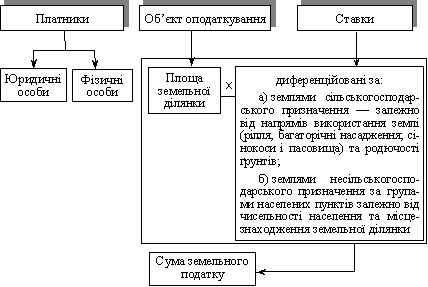

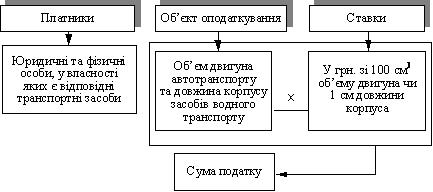

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

ПОДАТКОВИЙ КОДЕКС ЯК РЕГУЛЮЮЧИЙ ДОКУМЕНТ

ВДОСКОНАЛЕННЯ РОБОТИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Модерізація податкової служби

Навигация

Податкова система України, її становлення та розвиток

Податкова система України, її становлення та розвиток

113234

знака

1

таблица

6

изображений

ЗМІСТ

ВСТУП .....................................................................................................................3

1. Сутність та розвиток податкової системи .................................................5

1.1 Суть та принципи побудови податкової системи; .............................5

1.2 Класифікація податків і зборів; .........................................................11

1.3 Податкова політика держави. ............................................................17

2. Характеристика основних виді загальнодержавних податків та зборів …………………………………………………………………………………….21

3. Характеристика основних видів місцевих податків та зборів ...............28

4. Податкова служба як складова податкової системи ...............................33

5. Аналіз розвитку податкової системи ......................................................43

6. Податковий кодекс, як регулюючий документ .......................................50

7. Податкові зміни у 2007 році .....................................................................54

8. Вдосконалення роботи податкової системи України .............................63

7.1 Реформування податкової системи; .............................................................63

7.2 Модернізація податкової служби. ...............................................................68

ВИСНОВОК ..........................................................................................................71

Додатки ..................................................................................................................74

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ ............................................................76

ВСТУП

Податкова система відіграє провідну роль у формуванні доходів держави. У державному бюджеті України саме на податки припадає більша частина доходів (приблизно 85%). В умовах ринкової економіки бюджетні надходження залежать від результатів діяльності суб'єктів господарювання. Тому раціонально організована система оподаткування повинна стимулювати господарську і підприємницьку ініціативу, бути простою і зрозумілою для всіх громадян держави, забезпечувати ефективність процесу стягнення податків. Крім цього, вона повинна бути стабільною.

Історія розвитку оподаткування свідчить, що податки можуть бути не лише джерелом наповнення бюджетів, але й інструментом регулювання тих чи інших соціально-економічних процесів. Як свідчить зарубіжна практика, держава може використовувати податкову систему для перерозподілу доходів між членами суспільства, стимулювати деякі види діяльності. Свідоме використання податків для досягнення визначених цілей відбувається в рамках податкової політики. Податкова політика являє собою систему урядових заходів для досягнення поставлених перед суспільством завдань за допомогою податкової системи країни.

В Україні відбуваються глибокі економічні зміни, зумовлені заміною колишнього механізму управління економікою ринковими методами господарювання. Перехід до ринкових відносин спричинився до запровадження умовної податкової системи: використовуючи податки, пільги і фінансові санкції, держава висуває єдині вимоги до підприємств щодо господарювання.

У будь-якій державі юридичні й фізичні особи зобов'язані віддавати частину своїх доходів на загальнодержавні потреби. Досконалість форм і методів передачі цих коштів свідчить про рівень розвитку держави, її економічних і правових інститутів.

В Україні податкове регулювання доходів юридичних осіб і громадян перебуває у стадії становлення. Велика кількість податків, складний механізм їх нарахування в бюджет, часті зміни податкового законодавства ускладнюють як теоретичне сприйняття окремих податків, так і практичне їх нарахування.

Метою даної курсової роботи є вивчення податкової системи України від початку її становлення, процес її розвитку та стан на сьогоднішній день.

Завдання курсової роботи – розглянути складові податкової системи, дослідити та проаналізувати розвиток податкової системи України, порівняти її з податковими системами розвинутих країн, визначити її недоліки і переваги та висловити пропозиції щодо вдосконалення податкової системи в Україні.

СУТНІСТЬ ТА РОЗВИТОК ПОДАТКОВОЇ СИСТЕМИ

1.1 Суть та принципи побудови податкової системиПодаткова система – це сукупність загальнодержавних і місцевих податків та зборів до бюджетів усіх рівнів, а також форм, методів установлення, зміни, обчислення, сплати, стягнення, також податкова служба, яка займається податковим контролем.

Податкова система кожної країни відображає її специфічні умови. У світі немає держав з тотожними податковими системами. Однак це не означає, що створення податкової системи і податкова політика ведуться спонтанно, як кому забажається. Є певні положення, які визначають підхід держави до цієї сфери своєї діяльності.

Науковий підхід до створення податкової системи передбачає, по-перше, системність, по-друге, встановлення визначальної бази цієї системи і, по-третє, формування правової основи і вихідних принципів. Звичайно, можливий і варіант, що визначається як метод «спроб і помилок», який, до речі, використовується в Україні в даний час. Але це довгий шлях. Крім того, експериментувати можна тільки тоді, коли економічна ситуація більш-менш стабільна. Якщо ж економіка і суспільство охоплені кризою, то права на це ні уряд, ні законодавча влада не мають.

Принцип системності полягає в тому, що всі податки повинні бути взаємопов'язані між собою, органічно доповнювати один одного, не заходити в суперечність із системою в цілому та іншими її елементами. Системний підхід означає, що мають реалізовуватись функції податків. З позицій фіскальної функції, податкова система повинна забезпечити гарантоване і стабільне надходження доходів у бюджет. З позицій регулюючої функції, – забезпечувати державі можливість впливу на всі сторони соціально-економічного розвитку суспільства.

Податкова система повинна включати досить широке коло податків різної цілеспрямованості. Система доходів бюджету має включати насамперед такі, які б забезпечували сталу фінансову базу держави. Найкращими для виконання цього завдання є непрямі податки, а також податки на майно, землю, прибутковий податок з населення. Таких податків у системі доходів бюджету рекомендується мати в середньому до п'яти видів на випадок зриву у виконанні плану мобілізації одного з них.

Кількість податків, на які покладається здебільшого регулююча функція, теж має бути досить значною. Це пояснюється тим, що не можливо за допомогою одного чи двох податків впливати на всі сторони господарської діяльності підприємств, на всі сфери суспільно-економічного життя.

Але платників цікавить не так кількість податків, котрі вони сплачують, як загальна сума податків і їх частка в одержаному доході.

Визначальною базою побудови податкової системи є обсяг бюджетних видатків. Податки з позиції організації фінансової діяльності держави вторинні відносно видатків. Збалансування доходів бюджету з обсягом державних видатків є аксіомою фінансової науки. Відхід від неї призводить до тяжких наслідків - високого рівня оподаткування. Йдеться про інфляцію, яка, по суті справи, теж є своєрідною прихованою формою оподаткування населення. Відмінність полягає в тому, що це відкладені на завтра податки, однак завтра доводиться платити набагато більше, ніж сьогодні. Причиною інфляції, тобто знецінення грошей, є випуск в обіг зайвої їх кількості, не забезпеченої товарною масою. Це, у свою чергу, визначається бюджетним дефіцитом, тобто перевищенням видатків бюджету над доходами. Тож при створенні нової податкової системи слід пам'ятати, що бюджет як фінансовий план держави повинен бути обов'язково балансом доходів і видатків, і нехтувати цим вкрай небезпечно.

Правову основу системи доходів бюджету становлять відносини власності.

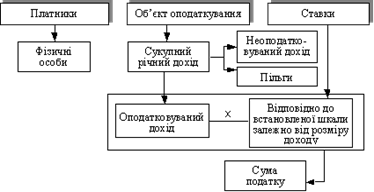

По-перше, права держави на доходи залежать від форми власності - державної чи приватної. При державній власності не тільки майно підприємств, але й створювані на них доходи належать державі, і вона може вилучати усі «зайві» кошти у вигляді вільного лишку прибутку. Відносно у приватних підприємств держава може отримати тільки певну частку їх доходів. Отже, якщо для державних підприємств податкова політика майже не має відчутного значення, то для приватних - це одне з головних питань.

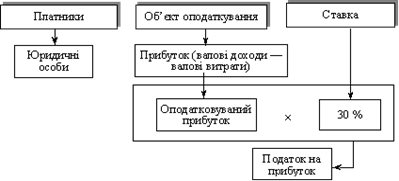

По-друге, форма власності відбивається на формуванні доходів відповідних юридичних і фізичних осіб, особливості ж формування доходів повинні враховуватися при встановленні об'єкта оподаткування. Тому об'єктом оподаткування визначено кінцевий результат роботи підприємства – прибуток.

Принципи оподаткування, які вперше були сформульовані основоположником теорії оподаткування шотландським економістом і філософом А. Смітом в його класичній роботі «Дослідження про природу і причини багатства народів» ще у XVIII от., не втратили значення і до нашого часу. Вони зводяться до чотирьох понять: справедливість, визначеність, зручність, економія (раціональність).

Ці загальні принципи оподаткування поступово розширювались, трансформувалися під впливом соціально-економічних і політичних перетворень, які відбувались у світі. В даний час вони в основному зводяться до наступного:

1. Рівень податкової ставки повинен встановлюватись з врахуванням можливостей платника податків, тобто рівня його доходів. Доход, який залишиться після сплати податків, повинен забезпечувати йому нормальний розвиток.

2. Необхідно прикласти всі зусилля, щоб оподаткування доходів носило одноразовий характер. Багаторазове обкладання доходів чи капіталу неприпустиме.

3. Податки повинні бути обов'язковими. Податкова система не повинна залишати у платника податків сумнівів в уникненні платежу.

4. Процедури розрахунку і сплати податків повинні бути простими, зрозумілими і зручними для платників податків і економічними для установ, які збирають податки. Слід прагнути до мінімізації витрат на стягнення податків.

5. Податкова система повинна забезпечувати раціональний перерозподіл частини створюваного валового внутрішнього продукту і бути ефективним інструментом державної економічної політики.

6. Податки можуть використовуватись як фінансові регулятори з метою встановлення оптимального співвідношення між доходами роботодавців і найманих працівників, між коштами, які направляються на споживання і нагромадження.

7. Необхідно забезпечувати стабільність оподаткування; ставки податків не повинні змінюватись упродовж досить тривалого періоду. Разом з тим, податкова система повинна бути адекватною конкретним етапам економічного розвитку країни; це досягається здійсненням податкових реформ, які забезпечують еволюцію податкової системи.

8. Не можна допускати індивідуального підходу до конкретних платників податків при встановленні податкових ставок і застосуванні податкових пільг. Оподаткування має бути досить універсальним, забезпечувати однакові вимоги і однаковий підхід до платників, з одного боку, і розумну диференціацію ставок та використання податкових пільг - з іншого.

Багатовікова історія формування і застосування як загальнотеоретичних, так і конкретних практичних принципів оподаткування, що відповідають певному рівню розвитку соціально-економічного життя конкретної країни, дала змогу відібрати найдієвіші і найефективніші серед них. В умовах становлення ринкової економіки в Україні постійно ведуть роботу з удосконалення податкової системи, але, на жаль, вона й досі не відповідає світовим стандартам.

Податкові зобов’язання

Основним обов'язком платника податків, зборів та інших обов'язкових платежів є виконання податкового зобов'язання.

Органи державної податкової служби можуть здійснювати нарахування податків, зборів та інших обов'язкових платежів чи вносити зміни до раніше нарахованих сум податку до закінчення терміну давнини, тобто протягом трирічного періоду з останнього дня представлення податкової декларації (розрахунку).

При донарахуванні податків, включаючи суми пені, а також при несвоєчасному надходженні належних бюджету засобів, органи податкової служби списують з рахунків платників у примусовому порядку шляхом виписки інкасових доручень (розпоряджень) установам банку про стягнення прострочених платежів, пені, штрафів та інших санкцій. Суми заборгованості в бюджет списуються на підставі рішення керівника державного податкового органа.

Самостійно визначати суми податкового зобов'язання платника податків може орган податкової служби у випадку, якщо платник не надає у встановлений термін податкову декларацію (розрахунок) чи дані перевірок результатів діяльності платника свідчать про заниження чи завищенні сум його податкових зобов'язань, а також, якщо орган податкової служби виявив арифметичні чи інші помилки в представленій декларації.

При виявленні помилок податковою службою після одержання декларації, податковий орган самостійно здійснює перерахунок відповідно до діючого нормативним законодавством і повідомляє платника про здійснення такого перерахунку і про суми недоплат або переплат.

Виявлена в результаті податкової перевірки заборгованість самостійно погашається платником.

У випадку виявлення податкової заборгованості чи при ненаданні у встановлений термін розрахунку орган державної служби повідомляє першою податковою повісткою протягом трьох робочих днів. Після того протягом п'яти календарних днів органи податкової служби повідомляють платника податку. Третя повістка посилається після 15 днів із дня повідомлення першою повісткою.

Для підприємства (платника податку) можуть бути змінені терміни виконання податкового зобов'язання, якщо відстрочка здійснена на умовах податкового кредиту, тобто при перенесенні терміну сплати податків, зборів та інших обов'язкових платежів на більш пізній термін на підставі кредитного договору з органом податкової служби.

Зміна терміну виконання податкового зобов'язання можливо також при розстрочці при умовах податкового кредиту, що припускає поділ суми податків на кілька термінів оплати на умовах, визначених кредитним договором.

Зміни термінів сплати податків надаються в межах бюджетного року при наявності кредитного договору і з урахуванням фінансового стану підприємства на підставі письмової заяви платника. У заяві вказується сума податків, зборів та інших обов'язкових платежів, по яких платник просить розстрочку, а також термін розстрочки. До заяви платник додає аналіз фінансового стану підприємства, розрахунок прогнозних доходів і графік погашення податкових зобов'язань. Заява і представлені документи податкові органи розглядають у десятиденний термін і повідомляють платника про надання чи відмові у відстрочці. При позитивному рішенні орган податкової служби підписує з платником кредитний договір.

Не може бути змінений термін виконання податкового зобов'язання, якщо порушена кримінальна справа, пов’язана з податковими порушеннями, а також якщо платник є банкрутом чи використовує зміну термінів для приховання своїх коштів, що підлягають оподатковуванню.

При ліквідації підприємства майно, майнові права і засоби, відбиті в ліквідаційному балансі, використовуються в першу чергу для повного погашення податкової заборгованості підприємства, далі для погашення інших видів заборгованості, що підлягають безперечному стягненню і виконанню інших видів зобов'язань відповідно до діючого в Україні законодавства. Майно, що залишилося після оплати заборгованостей, розподіляється між засновниками підприємства відповідно до діючого законодавства.

Відповідно до діючого законодавства, після закінчення встановленого терміну сплати податків, зборів та інших обов'язкових платежів, суми платежів є недоїмкою і стягуються з нарахуваннями пені.

При переплаті суми податків, зборів та інших обов'язкових платежів у результаті неправильного їхнього нарахування дані суми підлягають нарахуванню на рахунок платежів майбутніх періодів чи поверненню платнику за його письмовому звертанню. Про суму платежу, що перевищує суму розрахунку, органи податкової служби повідомляють платника в десятиденний термін із дня надходження платежу і виникнення переплати.

Зарахування чи повернення суми, що перевищує розрахункову і надійшла в бюджет, здійснюється в місячний термін із дня подачі платником заяви.

При неправильному нарахуванні податків, зборів та інших обов'язкових платежів податковими органами дана сума підлягає зарахуванню на рахунок майбутніх податкових платежів чи поверненню платнику незалежно від письмової заяви про повернення суми податку, і на цю суму нараховуються відсотки в розмірі дисконтної ставки Національного банку України за кожний день неправильного стягнення, починаючи з дня зарахування суми у бюджет.

Похожие работы

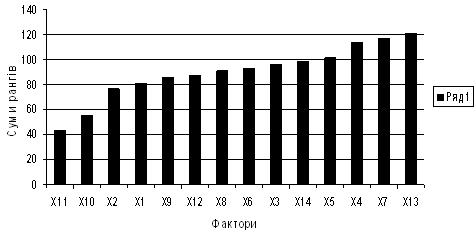

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ємоузгоджена і взаємодоповнююча система. Виходячи з цього можна сказати, що завершеної податкової системи України ще немає, вона перебуває в процесі становлення. Для усвідомлення особливостей податкової системи України в перехідний період та напрямів їх змін розглянемо структуру надходжень до зведеного бюджету України за 1990-1995 р. (див.табл. 1). Ознайомлення з таблицею засвідчує безперервні ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев