Навигация

Предпринимательские риски, управление и пути их снижения

25669

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ВИДЫ РИСКОВ

2. УПРАВЛЕНИЕ РИСКАМИ В ОРГАНИЗАЦИИ И ПУТИ ИХ СНИЖЕНИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Что такое риски, на интуитивном уровне понимает любой предприниматель. Однако далеко не во всех отраслях предприниматели уделяют должное внимание этим вопросам и уж тем более прибегают к помощи профессиональных консультантов. В промышленности до относительно недавнего времени контроль рисков зачастую сводился к технике безопасности.

В последние годы ситуация начала меняться. Встал вопрос о том, что нужна управленческая технология, которая даст инвесторам уверенность в том, что дела в компании будут идти так, как они ожидают. Соответственно, оформилась концепция корпоративной системы управления рисками, суть которой в том, что управлять необходимо всеми существенными рисками на всех уровнях организации и на системной, и постоянной основе.

Помимо необходимости контроля со стороны акционеров еще одной причиной роста интереса к проблеме контроля над рисками стал финансовый кризис. В связи с событиями последнего года, то есть в связи с кризисом, компании очень сильно стали интересовать риски, связанные с изменением цен на их основную продукцию и с прочими внешними факторами, с теми, которыми компания не управляет. В настоящее время проблема риска в предпринимательской деятельности особо актуальна, ведь в условиях современной российской экономики в предпринимательскую деятельность вносятся дополнительные элементы неопределенности, что расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает и степень предпринимательского риска.

В данной контрольной работе мы рассмотрим такие вопросы, как: чем мы рискуем и что вообще понимать под "риском"? Как уменьшить возможные потери и защититься от рисков?

1. ВИДЫ РИСКОВ

Риск - это неопределенность в отношении возможных потерь на пути к цели. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого - неприемлемой.

Предпринимательский риск заключается в возможности не достижения цели, ожидаемых результатов реализации принятого решения или осуществления запланированной деятельности вследствие объективно существующей неопределенности. Риск реализуется через потерю предпринимателем своих ресурсов, недополучение доходов или появление дополнительных расходов.

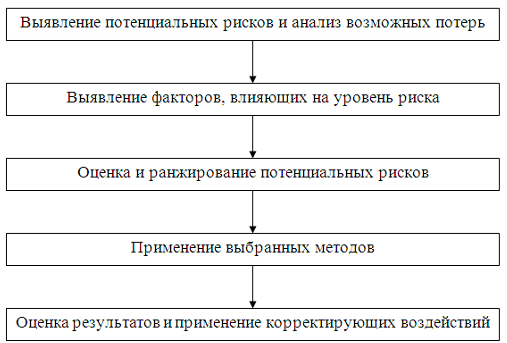

Эффективность организации управления предпринимательским риском в значительной мере определяется классификацией факторов риска, под которой понимается их распределение на конкретные группы, по определенным признакам для достижения поставленных целей. Классификация позволяет определить место риска в их системе и создает возможности для эффективного применения впоследствии соответствующих методов управления риском.

Всю совокупность рисков можно разделить на две основные группы. Причем первую группу образуют внешние риски, т. е. риски, возникающие во внешней среде организации. Ко второй группе относятся внутренние риски, соответственно возникающие во внутриорганизационной среде.

Среди внешних рисков выделяют:

· политические - связаны с политической обстановкой в стране и деятельностью органов государственной власти (революция, военные действия, национализация частной собственности, конфискация имущества и др.);

· законодательные - изменение действующих норм с выходом новых законодательных и нормативных актов, например, ухудшающих положение компании (введение новых налогов, отмена налоговых льгот, повышение налоговых ставок и др.);

· природные - связаны с возможными стихийными бедствиями и загрязнением окружающей среды (наводнения, пожары, землетрясения и т. п.);

· региональные - обусловлены состоянием отдельных регионов, их законодательством и т. д.;

· отраслевые - зависят от тенденций развития отрасли;

· макроэкономические - обусловлены развитием экономических процессов в стране и в мире в целом. В свою очередь, макроэкономические риски включают инфляционные (дефляционные), валютные, процентные и структурные риски.

Внутренние риски подразделяются на три вида:

· производственные, связанные с особенностями технологического процесса на конкретном предприятии, уровнем квалификации работников, организацией поставок сырья и материалов и осуществлением транспортных перевозок;

· инвестиционные, несущие потенциальную угрозу неполучения запланированного результата;

· коммерческие, обусловленные обычно неправильно проведенными маркетинговыми исследованиями, в результате которых компания не может реализовать весь объем произведенной продукции, недооценкой конкурентов на товарном рынке, ошибочной ценовой политикой и др.

Из основных групп рисков деятельности организации, прежде всего, следует выделить хозяйственные риски: производственный риск, риск нанесения ущерба собственности организации, коммерческие риски.

Входящий в группу хозяйственных рисков производственный риск проявляется в возможности уменьшения объема выпуска продукции, снижения её качества, роста издержек производства и уменьшения производительности труда, возникновении убытков в результате простоя производства, потерь рабочего времени, недопоставок исходных материалов, сырья, энергии и т.д.

Риск нанесения ущерба собственности предприятия, его движимому и недвижимому имуществу (машинам и оборудованию, компьютерным базам данных, запасам сырья и материалов, готовой продукции на складе, грузам, денежным средствам и т.п.) обусловлен возможностью кражи, диверсии, халатности, перенапряжения технической и технологической систем, аварии, пожара, наводнения, механического либо радиационного воздействия и другими причинами.

Коммерческий риск связан с процессом реализации товаров и услуг, производимых или закупаемых предприятием, и проявляется в снижении объема реализации товаров вследствие изменения рыночной конъюнктуры и неблагоприятного изменения цен, повышении издержек обращения, потерях товара в процессе его обращения и др.

В последние годы отмечается значительное повышение для российских предприятий значимости финансовых рисков, которые связаны с вероятностью потерь финансовых ресурсов. В группу финансовых рисков входят риски, связанные с покупательной способностью денег и инвестиционные риски.

К рискам, связанным с покупательной способностью денег, относятся инфляционный и валютный риски. Наличие инфляционного риска свидетельствует о том, что полученные доходы в результате инфляции обесцениваются быстрее, чем растут. Валютный риск связан с возможными потерями в результате изменения валютных курсов. Этот вид риска чаще всего сопровождает внешнеторговые операции.

Входящий в группу инвестиционных рисков - риски предпринимательских инвестиций связаны с рисками прямого вложения средств в осуществление того или иного конкретного инвестиционного проекта. Для предприятия наиболее существенными в этой группе могут быт риски заказчика строительных работ, кредитный риск заемщика, риск ущерба в результате ошибок или упущений, связанных с оформлением права собственности на приобретаемый для предпринимательских целей объект, и т.д. Риск финансовых инвестиций проявляется в результате приобретения предприятием активов в виде ценных бумаг.

Управленческие риски включают риск отсутствия стратегического подхода к планированию и управлению на предприятии, риск ошибок в определении целей предприятия, прогнозировании развития внешней среды в стратегическом планировании, риск несоответствия системы управления предприятия масштабам и характеру его деятельности и др. Управленческие риски в значительной мере носят субъективный характер. Ведь именно предприниматель определяет цели предпринимательской деятельности, оценивает ситуацию, формирует варианты решений, делает выбор приемлемого решения. Управленческие риски двояко влияют на совокупный предпринимательский риск: наряду с прямым воздействием, они могут влиять опосредованно, порождая или, наоборот, устраняя ли снижая отдельные хозяйственные и финансовые риски. Таким образом, управленческие риски занимают главенствующую позицию в совокупности основных групп рисков деятельности предприятия.

В зависимости от возможного экономического результата выделяют чистые и спекулятивные риски. Чистые риски отражают возможность получения отрицательного или нулевого результата. К этой группе относятся большинство рисков деятельности промышленного предприятия исходя из специфики производства. Спекулятивные риски означают возможность получения как положительного, так и отрицательного результата. К ним относятся риски, связанные с покупательной способностью денег, и инвестиционные финансовые риски.

Риск всегда связан с продолжительностью предпринимательского проекта, поэтому его оценка должна быть привязана к конкретному этапу выполнения работ, конкретному периоду внутри финансового года при осуществлении производственной программы. В связи с этим уместно выделить расчетные и текущие риски. Расчетный риск можно оценить на стадии подготовки проекта. Текущий риск оценивается в ходе работы, в процессе осуществления проекта. При неблагоприятном стечении обстоятельств текущий риск может не только превысить расчетный, но и превзойти предельные ограничения, что, в свою очередь, приведет к необходимости отказа от данного проекта либо даже от осуществления конкретного вида предпринимательской деятельности. Часто по фактору времени риск подразделяют на долгосрочный и краткосрочный. При этом долгосрочный риск связан с развитием на перспективу, а краткосрочный – с оперативными, конъюнктурными причинами.

Поскольку важнейшей задачей любого предпринимателя, осуществляющего предпринимательскую деятельность в нестабильной среде, является недопущение банкротства организации, в целях управления риском следует выделять, допустимый, критический и катастрофический риски. Допустимый риск – это угроза возникновения потерь, сопоставимых с потерей прибыли от реализации проекта или от предпринимательской деятельности в целом. Критический риск – это опасность потерь, сопоставимых с суммой выручки от реализации продукции (услуг). Под катастрофическим понимается риск, который характеризуется опасностью потерь в размере, равном или превышающем собственный капитал предприятия. Катастрофический риск, как правило, приводит к банкротству предприятия.

Похожие работы

... или следствием воздействия внешней предпринимательской среды. Анализ современного состояния экономики позволяет выделить следующие причины, приводящие к изменению уровня предпринимательского риска: необязательность и безответственность хозяйствующих субъектов; нечеткость и непрерывная изменяемость законодательных и нормативных актов, регулирующих предпринимательскую деятельность; отсутствие ...

... . При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов. 1.1 Функции предпринимательского ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

... созданной им компании и команды единомышленников в перспективном направлении. Хорошая информированность предпринимателя выступает важнейшим фактором снижения предпринимательских рисков. Один из современных исследователей теории предпринимательства, австрийский экономист Израэл Кирцнер, подчеркивает, что отличительной чертой предпринимательства является способность видеть новые возможности, еще ...

0 комментариев