Навигация

Прибыль предприятия. Направления ее использования

51304

знака

7

таблиц

0

изображений

Нижегородский Государственный Университет

им. Н.И. Лобачевского

Факультет управления и предпринимательства

Курсовая работа

на тему:

“Прибыль предприятия. Направления ее использования.”

Выполнила: студентка

группы 12342-07

Трущ Е.В.

Проверил: Богомолов С.В.

Нижний Новгород

2007

ПЛАН

Введение……………………………………………………………………..…….3

Глава 1. Экономическая сущность прибыли………………………………..….5

1.1. Содержание прибыли, источники ее получения……………………….….5

1.2. Виды и функции прибыли…………………………………………………10

1.3 Направления использования прибыли…………………………………….18

Глава 2. Анализ образования и использования прибыли ООО «Эверест +».

2.1. Характеристика финансово-хозяйственной деятельности

2.2. Порядок определения прибыли

2.3. Распределение и использование прибыли предприятия

Глава 3. Резервы увеличения роста прибыли

Заключение

Список литературы

В В Е Д Е Н И Е

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Прибыль в условиях рынка используется не на потребление, а на инвестиции и инновации, которые обеспечивают экономический рост предприятия и его конкурентоспособность. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка. Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль.

Величина прибыли зависит от производственной, снабженческой, сбытовой и финансовой деятельности предприятия. Поэтому при новых условиях хозяйствования, перехода предприятий промышленности к рыночной экономике одним из важнейших показателей оценки эффективности их деятельности является прибыль - обобщающий качественный показатель эффективности хозяйствования.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия.

Получение прибыли является обязательным условием функционирования предприятия. Прибылью (рентабельностью) оценивается эффективность хозяйствования, прибыль — главный источник финансирования экономического и социального развития; прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений. Прибыль рассматривается как критерий эффективности воспроизводства и как показатель, имеющий две границы — объем производства продукции или услуг (реализации) и себестоимость — обладает одним важным свойством: она отражает конечный результат интенсивного и экстенсивного развития. Последнее связано с фактором роста объема производства и естественной экономии от относительного снижения условно-постоянных элементов себестоимости: фонд оплаты труда (соответственно — начисления, идущие во внебюджетные фонды), амортизация, энергетическое топливо, платежи бюджету за ресурсы, внепроизводственные и некоторые другие расходы.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

В данной курсовой работе изучается сущность прибыли, ее роль в деятельности предприятия, а также порядок ее исчисления. При этом ставятся следующие задачи: изучение сущности, видов и функций прибыли, направления использования прибыли, а также рассмотрение факторов, влияющих на рост прибыли.

Глава 1. Сущность прибыли.

1.1. Содержание прибыли, источники ее получения.

В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль. Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

Прибыль имеет следующее значение в деятельности предприятий:

• в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

• используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

• выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

На основании вышеизложенного, понятие прибыли может быть сформулировано таким образом: «Прибыль - это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой — от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Все эти факторы, влияющие на величину массы прибыли, являются функцией многих условий. Так, во-первых, объем продаж зависит от эффективности осуществления коммерческой работы: от Умения создавать выгодные условия для реализации своей продукции, т.е. организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.; во-вторых, уровень издержек производства зависит от рациональности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.). Прибыль балансовая определяется балансированием общей суммы всех прибылей и всех убытков.

В балансовую прибыль включают:

§ прибыль (убыток) от реализации товаров;

§ прибыль (убыток) от реализации материальных оборотных средств и других активов;

§ прибыль (убыток) от реализации и прочего выбытия основных средств;

§ доходы и потери от валютных курсовых разниц;

§ доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий;

§ расходы и потери, связанные с финансовыми операциями;

§ внереализационные доходы (потери).

Из балансовой прибыли в соответствии с налоговым законодательством производятся обязательные платежи.

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль, которая представляет собой валовую прибыль за вычетом доходов по видам деятельности, освобожденной от налогообложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги и образует фонды. В результате остается нераспределенная прибыль. Она предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных ресурсов предприятия, обеспечивающих его производственное развитие.

Многогранный характер прибыли означает, что ее исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования.

1) В число образующих факторов включена выручка, получаемая предприятием от различных видов предпринимательской деятельности, в том числе от реализации продукции, занимающая основной удельный вес, от реализации прочих активов, основных средств. Важная составляющая образующих факторов — доходы от долевого участия в других предприятиях, в том числе дочерних, доходы по ценным бумагам, безвозмездная финансовая помощь, сальдо штрафов, полученных и уплаченных.

2) Взаимовлияющие факторы включают внешние, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооруженность, оборачиваемость оборотных средств.

3) Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые в предприятиях.

4) Факторы использования относятся только к той прибыли, которая остается в предприятиях и коммерческих организациях. Они включают такие направления: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый — это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит:

· во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

· во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.);

· в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли);

· в-четвертых, от ассортимента продукции и снижения издержек производства.

Однако получение прибыли в условиях рынка всегда связано с риском — над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

По своему содержанию понятие «риск» относится как к хозяйственной, коммерческой, так и к финансовой деятельности. Для определения риска используются два основных метода: статистический и экспертный. В основе статистического лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности). Этими показателями являются рентабельность производства, продукции, инвестиций, продаж и т.д.

Полностью избежать риска в предпринимательской деятельности практически невозможно, но существует система методов смягчения его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д.

Похожие работы

... , от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно-необходимым затратам. Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую « ...

... финансирования; v другие доходы в соответствии с требованиями ст. 251 НК РФ, которыми необходимо руководствоваться при определении налоговой базы налогоплательщик 2. Налоговая база по налогу на прибыль предприятий 2.1 Общие положения Налоговой базой для целей налогообложения признается денежное выражение прибыли, которой для российской организации являются полученные доходы, уменьшенные на ...

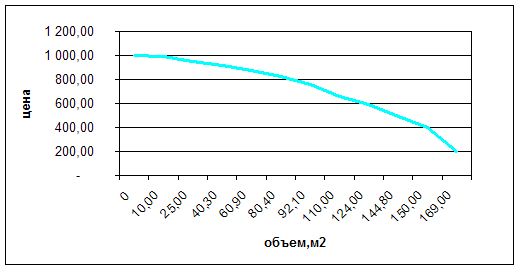

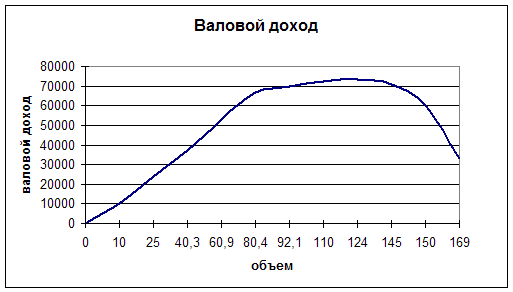

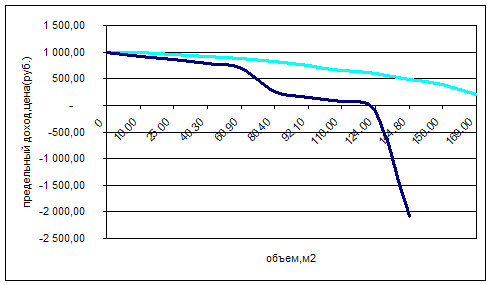

... . Главная цель ООО «ДОЗ БПСО»: завоевать рынок города Перми. Целью настоящей работы является изучение рыночных механизмов деятельности предприятия, определение объема производства и цены, максимизирующих прибыль ООО «ДОЗ БПСО» от производства данной продукции в краткосрочном периоде. Цель данной курсовой работы – определить объем производства и цену выпускаемого продукта, при котором завод ...

... управления, служащие, входящие в администрацию фирмы, предприятия, организации, конторские работники, дирекция предприятий и учреждений. ПРОМЫШЛЕННО-ПРОИЗВОДСТВЕННЫЙ ПЕРСОНАЛ - основной персонал предприятия, непосредственно занятый производственной деятельностью или обслуживающий ее. ВСПОМОГАТЕЛЬНЫЕ РАБОТНИКИ Вспомогательные работники - часть работников предприятия, не занятых непосредственно ...

0 комментариев