Навигация

ПРИНЦИПЫ ФОРМИРОВАНИЯ ПРИБЫЛИ В ТОРГОВЛЕ

59537

знаков

8

таблиц

0

изображений

3. ПРИНЦИПЫ ФОРМИРОВАНИЯ ПРИБЫЛИ В ТОРГОВЛЕ

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. При определении объёма закупки того или иного товара и возможностей продажи партнёры (поставщики и торговое предприятие) должны обязательно просчитывать выгодность торговой сделки, т.е. возможность получения оптимального уровня и массы прибыли.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере торгового обращения, а также части прибавочного продукта созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорт и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (продукции, услуг).

Прибыль измеряется суммой и уровнем. Она является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров. В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы торгового предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров, использования основных средств, рабочей силы, собственного и заёмного капиталов.

Показатель рентабельности свидетельствует о прибыльности хозяйственной деятельности предприятия в прошедшем периоде и о возможностях его дальнейшего функционирования.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объёма поставок товаров, снижением покупательского спроса.

В упрощенном виде прибыль - это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения.

Часть затрат предприятия осуществляет за счёт прибыли, и поэтому не включает их в издержки обращения.

Все затраты предприятия, учитываемые как в составе издержек обращения, так и относимые на прибыль, в сумме образуют экономические издержки, поскольку они характеризуют совокупность действительных расходов торгового предприятия. Экономические издержки по количеству и объёму больше издержек обращения. Соответственно издержкам прибыль может быть экономической. Бухгалтерская (валовая) прибыль - это разность между валовым доходом и ИО. Экономическая прибыль - это разность между ВД и ИО. Экономическая прибыль между ВД и экономическими издержками. Экономическая прибыль меньше бухгалтерской на величину затрат, не учитываемых в составе ИО. Цель любого торгового предприятия на рынке - получение максимальной экономической прибыли. Экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия(предпринимателя) и способности его к самофинансированию (саморазвитию).

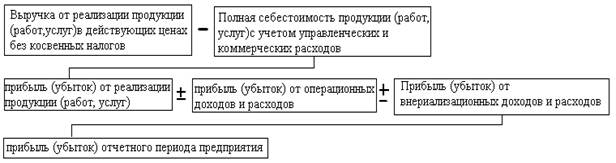

В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия); налогооблагаемая прибыль; прибыль от прочей деятельности предприятия. Различия понятия прибыли определяется их экономическим содержанием и положениями законодательства о налогообложении прибыли предприятий.

Прибыль (убыток) от реализации товаров определяется как разность между валовым доходом от реализации товаров (без учёта налога на добавленную стоимость) и ИО.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница (повышение) между продажной ценой (без налога на добавленную стоимость) и остаточной (первоначальной) стоимости этих фондов и имущества, увеличенной на индекс инфляции, который исчисляется в порядке, установленном Правительством РФ. При этом понятие «остаточная стоимость имущества» рассматривается применительно к основным фондом, нематериальным активам, малоценным и быстроизнашивающимся предметам, а первоначальная стоимость (для прочего имущества.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды (проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, не связанных с реализацией товаров, включая суммы, (уплаченные, полученные) в виде санкций за нарушение хозяйственных договоров. В составе внереализационных расходов учитываются налоговые платежи, относимые на финансовые результаты деятельности предприятия (налог на имущество, транспортный налог, прочие налоги).

В зарубежной практике доход, полученный в виде дивидендов (процентов) на вложенный в банк капитал, называется доходом на капитал и не является прибылью в сугубо экономическом смысле слова.

Валовая (балансовая) прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли (убытка) от реализации товара, основных фондов, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. По экономическому значению балансовая и валовая прибыль тождественны.

Валовая прибыль с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия. Именно прибыль на практике отражает экономическую категорию «прибавочная стоимость», которая соответственно и подлежит распределению между предприятиями и государственным бюджетом.

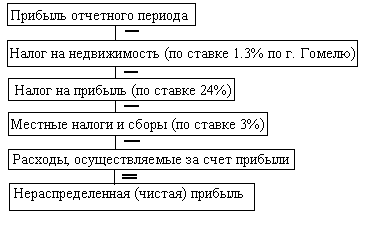

Чистая прибыль - это та часть валовой (балансовой) прибыли, которая остаётся в распоряжении предприятия после уплаты в бюджет налога на прибыль.

В экономической литературе, особенно зарубежной, чистую прибыль рассматривают как экономическую ренту. Однако понятие экономической ренты больше присуще творческой деятельности, где проявляется особый талант, а не предпринимательской и тем более не коммерческой деятельности. Между процессами поиска прибыли и ренты имеется чёткое разграничение. Поиск прибыли обычно ассоциируется с предпринимательской (коммерческой) деятельностью. Предприниматели и коммерсанты изучают прибыль путём выявления наилучших способов использования имеющихся ресурсов (капитала) и экономии расходов.

Главное препятствие, с которым сталкивается торговое предприятие в процессе реализации своих возможностей максимизации прибыли, это рост расходов, связанных с увеличением налоговых платежей в бюджет и обязательных отчислений в различные вне бюджетные фонды, т.е. налогового бремени.

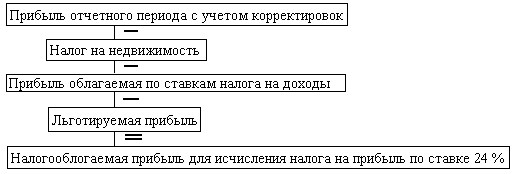

Рассмотрим понятие и порядок формирования налогооблагаемой прибыли.

Налогооблагаемой прибыли - это сумма части валовой прибыли, подлежащая налогообложению. Объектом налогообложения является валовая прибыль предприятия, уменьшенная или увеличенная в соответствии с положениями действующего законодательства.

При исчислении налогооблагаемой прибыли из валовой прибыли торгового предприятия исключаются:

· доходы от делового участия в деятельности других предприятий;

· дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим торговому предприятию;

· доходы, подлежащие налогообложению по особым ставкам (доходы от аренды, проката видео- и аудиокассет и записи на них);

· прибыль от посреднических операций и сделок (комиссионная торговля относится к посреднической деятельности).

Указанные суммы не исключаются из валовой прибыли потому, что такие доходы облагаются налогом по установленным ставкам у источника их выплаты.

Для акционерных обществ и обществ ограниченной ответственностью в резервный фонд или другие аналогичные фонды. В соответствии с новым Законом РФ «Об акционерных обществах» льгота по прибыли, направляемой на создание резервного фонда, не может быть минимального обязательного размера, равного 15% уставного капитала, и выше 50% прибыли, подлежащей налогообложению.

Законом РФ «О налоге на прибыль предприятий и организаций» для предприятий установлены льготы, предусматривающие уменьшение налогооблагаемой прибыли. Эти льготы предоставляются всем предприятиям, если средства были направлены на:

· благотворительные цели (3% суммы налогооблагаемой прибыли);

· российский фонд фундаментальных исследований и технологического развития (до финансирование капитальных вложений производственного и непроизводственного назначения (при условии полного использования сумм начисленного 10%);

· погашение кредитов банков, полученных на финансирование капитальных вложений;

· выплат дивидендов работникам, инвестировавшим их внутри предприятия на техническое перевооружение, реконструкцию, строительство объектов производственной и социальной инфраструктуры; проведение других мероприятий, определяемых в законодательном порядке.

При этом суммарной размер льгот, исключаемых из налогооблагаемой прибыли, не может превышать 50% фактической суммы налога исчисленной без учёта этих льгот.

Для арендных торговых предприятий, созданных на основе аренды имущества государственных предприятий, сумма налога на прибыль уменьшается на сумму арендной платы (за вычетом амортизационных отчислений, входящих в состав этой суммы), поскольку арендная плата подлежит взносу в бюджет в установленном порядке.

Наиболее сложная проблема, которую решает предприятие при определении размера причитающегося к уплате налога на прибыль, - это определение для целей налогообложение доходов и расходов, полученных и произведённых по всем видам деятельности. Правила показателей в финансовой отчётностью (форма №2) отвечают интересам налоговых органов.

Налоговое законодательство является определяющем в вопросах регулирования бухгалтерского учёта прибыли, и по этому в отчётности не отражаются важнейшие экономические показатели, которые нужны торговому предприятию, а именно: рентабельность основных фондов (величина прибыли на 1 метр квадратный торговой площади), рентабельность капитала (величина прибыли на 1 тыс. руб. капитала), величина на 1 тыс. руб. издержек обращения (или 1 тыс. руб. совокупных экономических издержек) и т.п. расчёты этих показателей рассматриваются ниже.

Действующая в настоящее время финансовая отчётность не позволяет выявить, сколько было затрачено средств на осуществление хозяйственной деятельности и, следовательно, насколько прибыльной она является. Для получения такой информации необходимо сделать определённые корректировк в части определения фактических затрат, относимые на прибыль.

В зарубежных странах с рыночной экономикой расходы, которые у нас покрываются за счёт прибыли, остающиеся в распоряжении предприятия, включаются в совокупные затраты. К ним можно отнести, например, премии, выплачиваемые из фонда потребления, расходы по процентам за кредит сверх установленной законодательством ставки, сверхнормативные командировочные, представительские расходы и др.

Представляется целесообразным проводить экономические расчёт по каждой коммерческой сделки, чтобы получить представление о соотношении между затратами на приобретении, доставку, хранении товаров и выручкой от их продажи. Коммерческая сделка считается выгодной, если она может обеспечить чистую прибыль в размере не менее 20 - 30% затрат. Такое жёстокое требование обусловлено высокой степенью риска, характерного для коммерческой сделки.

Назовём условие прибыли в торговле: расширение ассортимента товаров; внедрение инноваций коммерческого характера с целью увеличения объёма продажи новых товаров, пользующихся повышением спросом; отсутствие страха перед коммерческим риском; разумное использование средств, получаемых экономии затрат. При этом необходимо выбрать стратегию коммерческой деятельностью; либо снижать цену товаров в расчёте на то, что это приведёт к росту объёма продажи и может увеличить прибыль, либо не изменять цену, ориентируясь на сохранении стабильности умеренного спроса. Выбрав первый вариант стратегии, можно кроме того, достичь ускорения оборачиваемости денежных средств (собственного оборотного капитала). По второму варианту возможно замораживания собственного капитала на какое-то время, в результате может возникнуть необходимость привлечении заёмного капитала, что потребует дополнительных финансовых затрат на уплату процентов за предоставляемые кредиты, ссуды.

Прибыль и убытки представляют собой разницу между предварительной оценки затрат и доходов и реально осуществлёнными затратами и полученными доходами. Причём эта разница может быть следствием выбора стратегии коммерческой деятельности.

Итак, из выше сказанного следует, что прибыль в торговле выполняет следующие основные функции:

· Является мерилом оценки деятельности предприятия;

· Используется в качестве источника материального поощрения труда работников;

· Выступает источником вознаграждения владельцев акции, паев в уставном капитале предприятия;

· Является источником самофинансирования развития предприятия;

Служить источником пополнения государственного бюджета.

В зарубежной практике прибыль - многозначный термин рыночной экономики. Применяется несколько способов калькулирования величины, весьма различных по своим задачам и методам расчёта. Прибыль от обычной торговой деятельности определяется как разница между выручкой от продаж и произведёнными затратами, к которым, помимо затрат на закупки товаров, относят расходы на содержание персонала, амортизационные отчисления, расходы по управлению, денежным операциям и налоговые платежи. «Прибыль - это чистый доход сверх обычной нормы дохода за счёт доступных инвестиционных возможностей».

Термин «инвестиции» чрезвычайно распространён за рубежом. Под инвестиционными возможностями понимаются возможности вложения средств до получения результата деятельности. На предприятиях инвестиционные средства находят выражение в капитальных вложениях. Инвестиционные расходы (затраты) связаны с приобретением новых машин, сооружений, технологического оборудования, транспортных средств, что позволяет увеличивать размер основного капитала (основных средств), который в будущем должен обеспечивать прибыль. В рыночной экономики источниками инвестирования, помимо собственного основного капитала, являются банковские кредиты, частный капитал, средств одних предприятий, вкладываемые в развитие других. Это могут быть либо прямые ссуды, либо приобретение акций, либо вложение средств для участия в прибылях. Благодаря расширению инвестиционных возможностей ускоряются темпы экономического роста фирмы. При не достаточном инвестировании темпы старения техники, оборудования обгоняют темпы их замены новыми, более производительными видами, следовательно, вкладывая средство в основной капитал, фирма предусматривает получение определённого дохода от него в будущем за счёт повышения производительности труда работников. Инвестиции и рост производительности труда необходимы, чтобы выдержать конкуренцию в условиях рынка. Доходы от инвестиций - это будущая прибыль.

«Под прибылью понимается результат деятельности фирмы (компании, корпорации). Для всех фирм обязательным условием является максимизация прибыли: прибыль максимальна, когда придельный доход равен придельным издержкам». Правила максимизации прибыли заключается в выборе такого объёма производства и реализации товара, чтобы его цена равнялась долговременным предельным издержкам. Как известно, издержки фирмы подразделяются на постоянные и переменные. Предельные издержки представляют собой дополнительные переменные издержки, связанные с каждой дополнительной единицей выпуска, продукции.

Фирмы, как правила, решают задачи максимизации прибыли на долговременный период. Те из них, которые вплотную не занимаются максимизацией прибыли, имеют мало шансов на выживание. Фирмы, выживающие в конкурентных условиях, предают долговременной максимизации прибыли одной из первостепенных значений.

Фирмы, обладающие значительным объёмом собственного капитала, могут получать дополнительный доход в виде процентов на собственный капитал. В этом случае налогооблагаемая прибыль собственный капитал. В этом случае налогооблагаемая прибыль увеличивается на сумму полученных процентных выплат на собственный капитал, что отражается в отчёте по прибыли. В зарубежной практике применяется термин «издержки утраченных возможностей», «упущенная (недополученная) прибыль (выгоды)». Под издержками утраченных возможностей понимаются издержки и потери дохода, которые возникают за счёт отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа». В совокупности с явными издержками, которые отражаются в бухгалтерском учёте, они образуют экономические издержки. Соответственно издержкам и прибыль называют бухгалтерской и экономической.

II. РАСЧЕТ ПРИБЫЛИ ТОРГОВОГО ПРЕДПРИЯТИЯ «ФЛЕШ»

Похожие работы

... налоги и сборы. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия. 2. Изучение формирования, распределения и использования прибыли в ОДО “Октава” 2.1. Технико–экономическая характеристика предприятия Общество с дополнительной ответственностью “Октава” было образованно 18 февраля 2002 года и зарегистрировано решением Гомельского облисполкома от ...

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, ...

... текущей деятельности. Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. 3. Экономический анализ финансирования деятельности организации на примере ООО «Престиж-Маркет» 3.1 Организационно-экономическая характеристика предприятия Торговая сеть ООО «Престиж-маркет» ...

0 комментариев