Методы планирования, учета и калькулирования себестоимости продукции (работ, услуг)

Действие системы нормативного учета затрат

Установление нормативных затрат

Экономические показатели

Анализ финансового положения предприятия

Оценка ликвидности платежеспособности

Оценка деловой активности

ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ СТАНДАРТ – КОСТ ДЛЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Совершенствование системы управления издержками на предприятии

Рекомендации применения нормативного метода для капитального ремонта подвижного состава предприятия

Пути снижения себестоимости продукции предприятия

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном пунктом 9 настоящего Положения

Навигация

Пути снижения себестоимости продукции предприятия

Применение нормативного метода планирования, учета и калькуляции себестоимости продукции (работ, услуг) для выявления путей снижения себестоимости продукции

228152

знака

71

таблица

8

изображений

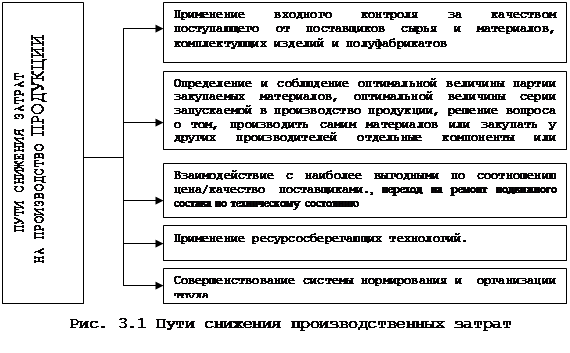

3.4. Пути снижения себестоимости продукции предприятия

Материальные ресурсы занимают до 26% [33] в структуре затрат на производство продукции (по ДОП удельный вес затрат на капитальный ремонт составляет ~ 2 % от общей суммы затрат). Отсюда понятно значение экономии этих ресурсов, рационального их использования.

На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

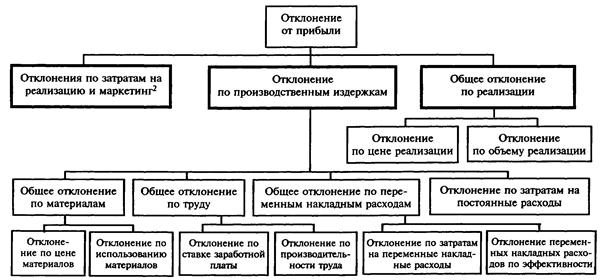

Для данного предприятия с учетом общей прибыльности и наличием отдельных статей затрат, по которым произошло увеличение, целесообразно рассмотреть отклонения по переменным затратам:

Рис. 3.5 Анализ отклонений в системе нормативного учета переменных затрат

Далее нормативные часы (нормо-часы) применяются как мера выпуска продукции.

Системы нормативного учета затрат часто выражают выпуск продукции в нормо-часах, а не в натуральных единицах. Нормо-часы выпуска (также называют отработанные нормативные часы, допускаемые нормативные часы или произведенные часы) представляют собой количество часов, которое надо потратить, чтобы получить определенное количество продукции. Например, если отдел выпускает 100 ед. определенной продукции и допускаемое нормативное время на каждую единицу составляет 30 минут, выпуск за период может быть выражен как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска.

Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода:

1. При анализе отклонений по цене используемых материалов :

Необходимо повышение эффективности работы отдела снабжения, так как отрицательное отклонение говорит о необходимости поиска более выгодного поставщика, а положительное - о плохом качестве закупаемых материалов, что ведет к ухудшению качества конечного продукта и другим потерям.

Также возможен недостаток материалов в результате плохого контроля за запасами, вынуждающий сделать экстренную закупку, т.е неоправданно увеличить затраты.

2. При анализе отклонений по использованию материалов:

Необходимость улучшения контроля за небрежным обращение с материалами со стороны производственного персонала, неквалифицированность или неэффективность труда, мелкое воровство, изменения требований к качеству или изменение технологии.

3. При анализе отклонений по производительности труда:

Возможно, необходимо внесение изменений в производственную программу предприятия, так как отклонения могут возникать по разнообразным причинам: использование низкокачественных материалов, разные уровни квалификации труда, плохое содержание оборудования, внедрение новых инструментов или машин и изменения в технологии — все это может повлиять на производительность труда. Отклонение по производительности труда не всегда может контролироваться менеджером; это может быть, например, по вине неудачного производственного расписания, составленного плановым отделом, или по причине изменения нормативов контроля качества. Самой подходящей процедурой для выявления отклонения по производительности труда является карточка нормативов трудозатрат для определенной операции. Когда операция завершена, записывается фактическое время, выявляются отклонения и определяются их причины, чтобы менеджер был немедленно осведомлен об отклонениях. Отчет по затратам труда следует готовить для руководства ежедневно.

Ежедневные отчеты об отклонениях по производительности обычно выражаются в нормативных и фактических трудочасах, а не в денежных единицах.

Обобщив аналогичные процессы возникновения отклонений, сведем их в таблицу 3.2

Таблица 3.2 Расчет отклонений

| Вид отклонения | Формула расчета |

| Труд и материалы | |

| 1 Отклонение по цене материалов | (нормативная цена за единицу материала — фактическая цена) х количество купленных материалов |

| 2 Отклонение по использованию материалов | потребленное количество) х нормативная цена за единицу материала |

| 3 Общее отклонение по материалам | (фактический объем производства х нормативные материальные затраты на единицу продукции) — фактические материальные затраты |

| 4 Отклонение по ставке заработной платы | (нормативная ставка заработной платы в час - фактическая ставка заработной платы) х фактическое количество отработанных часов |

| 5 Отклонение по производительности труда | (нормативное количество трудочасов для фактического производства -фактическое Количество отработанных трудочасов) х нормативная ставка заработной платы |

| 6 Общее отклонение по труду | (фактический объем производства х нормативные затраты труда на единицу продукции) — фактические затраты труда |

| Постоянные производственные накладные расходы | |

| 1 Отклонение по затратам на постоянные накладные расходы | сметные постоянные накладные расходы — фактические постоянные накладные расходы |

| Переменные производственные накладные расходы | |

| 8. Отклонение по затратам на переменные накладные расходы | (сметные переменные накладные расходы для фактического объема производства — фактические переменные накладные расходы |

| 9. Отклонение переменных накладных расходов по эффективности | (нормативное количество вложенных часов - фактическое количество вложенных часов) х ставка переменных накладных расходов |

| 10. Общее отклонение переменных накладных расходов | (фактический объем производства х нормативная ставка переменных накладных расходов на единицу продукции) — фактические переменные накладные расходы |

Использование вышеуказанных отклонений за возможно меньший отчетный (с учетом производственной программы предприятия и технологического цикла) период позволит снизить себестоимость продукции предприятия.

Для ДОП [Приложение В] наибольшее положительное отклонение получено по количеству вагонов, прошедших деповский ремонт(+9), при этом количество подвижного состава, прошедшего ТО-3 и капитальный ремонт, снизилось (-39 и -5 соответственно) – эти отклонения показывают неэффективность планирования затрат по данным центрам ответственности, при этом возможно увеличение затрат в будущем – подвижный состав, вовремя не прошедший капитальный ремонт при общем увеличении межремонтного пробега быстрее выйдет из эксплуатации и потребует внепланового капитального ремонта, таким образом основными направлениями снижения себестоимости капитальных ремонтов являются:

- комплексный подход к планированию затрат, предполагающий распределение статей расходов в соответствии с выявленными отклонениями

- планирование корректировки нормативов материальных , финансовых и трудовых затрат,

- планирование корректировки норм межремонтного пробега, с перераспределением потребного для проведения различных видов ТО количества материальных средств.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования рассмотрены теоретические аспекты формирования себестоимости продукции предприятия «Дирекция по обслуживанию пассажиров» - Калининградской железной дороги - филиала ОАО «Российские железные дороги», при этом в качестве одного из центров затрат, существенно влияющих на общую себестоимость продукции, на практике выявлены проводимые капитальные ремонты подвижного состава.

Применение метода стандарт-кост позволило разработать эффективную методику снижения затрат, возникающих в процессе реализации производственной программы предприятия.

При планировании капитального ремонта подвижного состава рассчитаны объективно необходимые затраты на капитальный ремонт с целью поддержания его в работоспособном состоянии, что позволило, установив характер изменения стоимостного уровня единицы подвижного состава в любой момент за срок службы определить необходимый размер договорной цены за каждый капитальный ремонт, эффективно и оперативно спланировать распределение финансовые средств, расходуемых на проведение капитальных ремонтов подвижного состава.

Вопросы калькулирования возникают на всех стадиях кругооборота хозяйственных средств: в процессе заготовления сырья и материалов, производства и реализации продукции. В самом широком смысле калькулирование представляет собой способ систематизации затрат и получения информации о себестоимости продукта для выявления резервов повышения эффективности производства и управления этим процессом. Сложность вопросов калькулирования прежде всего связана с многообразием хозяйственных процессов, осложняющихся технологическими и организационными условиями производства. Сложность калькулирования заключается в том, что необходимо обеспечить разграничение затрат между законченными и незаконченными объектами, оценив брак, побочную продукцию и отходы производства.

Калькулирование является способом оценки хозяйственных средств и одновременно результатом такой оценки.

Особое внимание в управленческом учете заслуживает система нормативного учета, как наиболее оперативного. Нормативная себестоимость продукции исчисляется еще до начала ее производства. При этом фактическая себестоимость может быть рассчитана как нормативная себестоимость, скорректированная на отклонение от норм и на изменение норм (плюс или минус). Поскольку отклонения и изменения норм выявляются оперативно в течение короткого отчетного периода, то в идеале фактическая себестоимость может быть получена сколь угодно быстро после завершения процесса изготовления продукции.

Российское положение по бухгалтерскому учету “Расходы” (ПБУ 10/99), которое вступило в силу с 1 января 2000 года, предполагает в качестве альтернативного варианта методику формирования себестоимости, полностью соответствующую международной практике. В настоящее время предпринимаются попытки ввести жесткую регламентацию состава затрат, формирования себестоимости, что резко ограничивает свободу предприятий в формировании учетной политики. Необходимо предоставить предприятиям полную свободу в выборе учетных методов, методик калькулирования себестоимости продукции, систем учета затрат, которые бы обеспечивали как составление бухгалтерской отчетности, так и принятие управленческих решений. Только в этом случае можно будет говорить о действительном реформировании российского бухгалтерского учета, о реальном переходе на международные стандарты финансовой отчетности.

![]() СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные акты

1. Закон РФ Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ

2. Приказ Минфина РФ от 9 декабря 1998 г. N 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98" (с изменениями от 30 декабря 1999 г.)

3. Письмо МПС РФ, Минфина РФ и Минэкономики РФ от 31 марта 1993 г. "Особенности состава затрат, включаемых в себестоимость продукции (работ, услуг) предприятий эксплуатационной деятельности железных дорог Российской Федерации"

Информационно-правовые системы :

4. «Гарант.ru», свидетельство о регистрации средства массовой информации Эл. 77-2137 от 3 декабря 1999 года., , г. Москва, Воробьевы горы, д.1, стр. 77

5. «Консультант - Плюс» , свидетельство о регистрации средства массовой информации Эл N 77-6731 от 8.01.2003, , г. Москва, ул. Шверника, д.4.

Литература :

6. Андросов А.М., Викулова Е.В. Бухгалтерский учет.- М.: Андросов, 2000.-1024 с.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.:Финансы, 1997.- 460 с.

8. Бочаров В.В. «Финансовый анализ»: Учебное пособие . – СПб: Питер, 2003

9. Бухалков М.И. «Внутрифирменное планирование». Учебник – М.: Изд. «Инфра-М», 2001, с. 400.

10. Вестник ВНИИЖТ «Принцип формирования договорной цены за капитальный ремонт подвижного состава», №5, 2002 г. с. 67

11. Вестник ВНИИЖТ «Применение принципов производительности к учету и устранению потерь», №3, 2003 г. с. 72

12. Долгопятова Т.Г. Российские предприятия в переходной экономике: экономические проблемы и поведение. – М.: Дело Лтд, 1995.

13. Друри К. «Учет затрат методом стандарт-костс». – М.; Изд. «Аудит», 1998, с.224

14. Друри К. «Введение в управленческий и производственный учет» Учебное пособие. – М.; Изд. «Аудит», 1998, с.774

15. Карпова Т.П. Основы управленческого учета: Учебное пособие. - М.: ИНФРА-М, 1997.- 392 с.

16. Ковалев В.В. «Финансовый анализ»:2-е изд., перераб. и доп. –М: Финансы и статистика, 1999.

17. Курс переходной экономики : Учебник для ВУЗов / Под. ред. Л.И. Абалкина.-М.:ЗАО «Финстатинформ»,1997

18. Минькин Ю.В. «Управленческий учет и системы учета» М.: Финансы и статистика, 1995

19. Николаева С. А.Особенности учета затрат в условиях рынка: система “Стандарт – кост”. М.: Финансы и статистика, 1993

20. Рузавин Г.И. Основы рыночной экономики : Учебное пособие для вузов. -М.:Банки и биржи, ЮНИТИ, 1996

21. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия»- Минск.: изд. «Новое знание», 2000 г, с.672

22. Самойлова Л.Б. «Практикум по экономике и планированию производственной фирмы» - Калининград.: Изд. КГУ, 2002, с.78

23. Селиванов А. И. «Основы старения машин». М.: Машиностроение, 1971. с. 408

24. Ткач В. И., Ткач М. В. Управленческий учет: международный опыт. М.: Финансы и статистика, 1994

25. Хорнгрен Э. С., Ван Бреда М. Д. Бухгалтерский учет: управленческий аспект // пер. с англ. / Под ред. Я. В. Соколова. М.: Финансы и статистика, 1995

26. Шумпетер И. «Теория экономического развития», - М: Прогресс, 1982 г, с.250

27. Шеремет А.Д. Управленческий учет: Учебник. – М.: Финансы и статистика, 2000. – 364 с.

28. Шеховцова Л.С. «Стратегический менеджмент»- Калининград. : Изд. КГУ, 2001 г.,с.121

29. Ульф Э. Ульсон, Р. Лёнквист. Калькуляция продукции и капиталовложений. пер. DidaktEcon AB, 1993, Uppsala, Sweden.

30. Хабарова Л.И. Учетная политика коммерческой фирмы. - М.: АО "Интеллект-свис”, 1994. - 355 с.

31. «Экономика железных дорог», журнал, официальное издание нормативных правовых актов МПС России, № 2, 2003 г.

32. «Экономика железных дорог», журнал, официальное издание нормативных правовых актов МПС России, № 7, 2003 г.

33. «Экономика железных дорог», журнал, официальное издание нормативных правовых актов МПС России, № 8, 2003 г.

34. «Экономика железных дорог», журнал, официальное издание нормативных правовых актов МПС России, № 11, 2003 г.

35. Энтони Р., Рис Дж. Учет: ситуации, примеры. М., 1993

Приложение А

Отчетные материалы предприятия ДОП КЛГ ЖД

АНАЛИЗ

выполнения основных показателей по вагонному депо ДОП КЛГ ж.д.

за 2002 год.

| № | Наименование | ед. изм. | Отчет 2001г | 2001г. | Кпл + ув -ум | Котч + ув -ум | Прим. | ||

| план | отчет | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Объёмные показатели | Ваг. | 120 | 129 | 129 | +9 | |||

| ДР пасс, вагонов-всего | |||||||||

| а) | в т.ч. ДОП -из них: | 110 | 124 | 124 | - | +14 | |||

| ЦМО | Ваг. | 51 | 60 | 60 | - | +9 | |||

| ЦМКбез. кондиционир. | « | 22 | 14 | 13 | -1 | -9 | |||

| ЦМК с кондициониров. | « | 26 | 31 | 30 | -1 | +4 | |||

| ЦМБ | « | 3 | 3 | 3 | - | - | |||

| МО | « | - | 4 | 6 | +2 | +6 | |||

| СВ | « | 3 | 4 | 5 | +1 | +2 | |||

| ВР | « | 4 | 7 | 6 | -1 | +2 | |||

| Прочие( ВТ.служ.) | « | 1 | 1 | 1 | - | - | |||

| б) | Ж. д. организациям | « | 10 | 5 | 5 | - | -5 | ||

| • | КР пасс, вагонов-всего | Ваг. | 48 | 43 | 43 | -5 | |||

| Из них: ЦМО | « | 24 | 26 | 27 | +1 | +3 | |||

| ЦМК без кондиционир. | « | 7 | 9 | 9 | - | +2 | |||

| ЦМК с кондиционир. | « | 7 | 5 | 4 | -1 | -3 | |||

| ЦМБ | « | 2 | - | - | - | -2 | |||

| МО | « | 4 | - | - | - | -4 | |||

| СВ | « | 1 | 2 | 2 | . | +1 | |||

| ВР | « | 3 | 1 | 1 | . | -2 | |||

| Прочие | « | ||||||||

| 3. | ТО-З | Ваг. | 383 | 344 | -39 | ||||

| 4. | Внедрение техн.ср-в, предусм. Программой повышения Б/О | ||||||||

| Дефектоскоп «Пеленг» | Шт. | 1 | 1 | 100% | - | ||||

| Сильфон. уплотн. ГТК | ваг | 208 | 216 | 100% | - | ||||

| Устр-во к поводкам для измерения приборов | Комплект | 2 | 2 | 100% | - | ||||

| Продольн. поводок тел. | « | 28 | 28 | 100% | - | ||||

| Амортизатор поводка | « | 10 | 10 | 100% | - | ||||

| Опора редукт.ВБА 32/2 | шт | 13 | 13 | 100% | - | ||||

| Универсальн. аморт. | ком | 13 | 13 | 100% | . | ||||

| Фрикц. клинья и нажим ные кольца шпинтонного узла из комп. мат.ОПМ94 | « | 105 | 105 | 100% | |||||

| Вкладыши опорных скользунов | Ваг. | 105 | 105 | 100% | |||||

| Замена латунных сепараторов подшили. | Ваг. | 52 | 52 | 100% | |||||

| Оборудование металлокерамическими втулками | Ваг. | 150 | 150 | 100% | |||||

| Аккум.бат.90КЬ-250Р | Бат. | 20 | 4 | 20% | - | ||||

| 5. | Дополнительные работы | ||||||||

| Полное освид. колпары /ПМС/ВЧД-2 | К.п. | 136 | 175 | 128,7% | |||||

| Ремонт автосцепки на сторону | а/сц. | 185 | 87 | 47,0% | |||||

| Упрочнение дет. ваг. | Ваг. | 70 | |||||||

| Покраска ваг.в зел. цвет | ваг | 130 | |||||||

| ваг. «Янтарь» | « | 14 | |||||||

| 6. | Качесгвен.показатели | • | |||||||

| Простой при ДР | Сут. | 7,0 | 6,3 | 90% | |||||

| при КР | « | 11,8 | 9,7 | 82,2% | |||||

| при ТО-3 | час | 8,7 | 8,3 | 95,4% | |||||

| 7. | Фин. показатели | ||||||||

| Себестоимость при ДР | труб | 66,7 | 101,0 | 151% | |||||

| приКР | « | 145,6 | 191,0 | 131% | |||||

| 8. | Списочн. контингент по вагонному депо на-1 число месяца | Чел. | 131 | — | 145 | +14 | |||

Примечание: Себестоимость показана без модернизации (ожидаемая).

АНАЛИЗ

себестоимости капитального ремонта пассажирских вагонов за 2002 год.

Себестоимость капитального ремонта за 2002 г. составила 212279 руб. Рост к отчету 2001 г. - 66696 руб. или 46%. В сопоставимых условиях (без расходов на модернизацию вагонов - 746,0 тыс. руб.) себестоимость -194930 руб., рост- 49347 руб., или" 34%.

По ФОТ себестоимость составила 78326 руб.5 выросла к отчету 2001 г. на 24284 руб. или на 45%. Объясняется:

индексацией заработной платы на 24,9 %, что привело к увеличению себестоимости ремонта на 13456 руб.

увеличением с 1 октября тарифов и окладов - 4141 руб., что явилось причиной увеличения суммы выплачиваемой премии -2692 руб.

увеличением оплаты очередных отпусков - 2514 руб.

увеличением доплат за совмещение профессий - себестоимость увеличилась при этом на 471 руб.

увеличением доплат за разгрузочные работы -374 руб.

увеличением доплат за работу в выходной день -171 руб.

увеличением вознаграждения за выслугу лет - 332 руб.

выплатой премий рабочим из фонда мастера -133 руб.

По отчислениям на соц.нужды рост - 8118 руб. или 42% . Объясняется ростом ФОТ.

По материалам рост 19392руб. объясняется: Увеличением прямых основных расходов на 13652 руб. В целях безопасности движения поездов при капитальном ремонте были установлены новые аккумуляторные батареи в количестве 84 штук на сумму 154166 руб., генератор стоимостью 44220 руб., редуктор - 2 шт. на сумму 20770 руб., кипятильник - 8 шт. - 214500 руб., муфта 3 шт. на сумму 96489 руб., компрессор - 35800 руб.

межвагонное соединение- бпгг.на сумму 55212руб. Итого на 621157руб. Увеличились расходы по охране труда и производственной санитарии на 371 руб., на обслуживание и текущий ремонт зданий и сооружений производственного назначения на 1028 руб., на содержание и эксплуатацию оборудования - 667руб.(45,7/32).

Увеличилась себестоимость ремонта вагонов за счёт инфляции. Например, за счёт роста средней цены на краску на 4,1руб. (41,5- 37,45) за 1 кг себестоимость ремонта увеличилась на 533 руб. (130кгх4,1 руб.). Подорожал кислород на 5,5руб. за 1 кг, при этом себестоимость ремонта увеличилась на 82,5 руб. (5,5руб х 15 кг.)-наплавлялись

детали для перехода на увеличенный межремонтный пробег. Разница в цене на колодки в размере 20 руб. повысила себестоимость ремонта на 320 руб.

По прочим расходам - рост 116 руб.

Объясняется увеличением затрат, связанных с изобретательством и рационализаторством.

По топливу рост 933 руб.

Объясняется ростом цен на смазочные материалы. Например, средняя цена на циатим за 1кг выросла на 654 руб., что является причиной роста себестоимости.(654 руб. х 1,5кг.)

По электроэнергии рост 177 руб. или 16%.

Объясняется подорожанием тарифа 1 кВт/час, с 0,98 руб. до 1Д4 руб.

АНАЛИЗ

себестоимости деповского ремонта пассажирских вагонов

за 2002 год.

За 2002 г. себестоимость деповского ремонта одного пассажирского вагона составила 116544 руб. против 66652 руб. за 2001г. В сопоставимых условиях (без расходов на модернизацию вагонов, предусмотренных Программой безопасности движения -1309 тыс. руб.) себестоимость ремонта составила 106072 руб. Рост к отчету 2001г. -39420 руб. или 59%.

По ФОТ расходы на ремонт одного вагона составили 31448 руб. что выше отчета 2001г. на 9305 руб.(31448-22143). Объясняется роет следующими причинами:

- индексацией заработной платы к 2001 г .- 24,9%, что составляет 5514 руб.(минимальный размер оплаты труда в 2001г.-1081,8 руб. в 2002г.-1351,6 руб.).

- увеличением с 1 октября часовых тарифных ставок и окладов - 2224 руб., что привело к увеличению суммы премий на 1161 руб., вознаграждения за выслугу лет на -240 руб.

- увеличением доплат за работу в выходной день - 99руб.

- выплатой премии из фонда мастера - 67 руб.

По отчислениям на соц.нужды рост на 39% или 3107 руб.

Объясняется ростом ФОТ.

По материалам рост 75% или 26029 руб. (себестоимость 60904 руб.) Объясняется рост себестоимости ремонта -

увеличением расходов по технике безопасности и охране труда на 35,8 тыс. руб. или на 286 руб. на один вагон;

увеличением расходов на содержание и эксплуатацию оборудования на 1276 руб.

- увеличением расходов на обслуживание и текущий ремонт цехов, инвентаря производственного назначения -168 руб.

По основным прямым расходам увеличение себестоимости ремонта составляет О 24299 руб. Из 125 вагонов, поступивших в ремонт 75 вагонов имеют срок службы от 10 до 20 лет, 29 вагонов - от 20 до 30 лет, т.е. вагоны поступали в ремонт старые. В целях безопасности движения и комфортности пассажиров при ремонте были заменены на новые следующие изношенные узлы и детали:

| - масляной насос | - 4 шт. | на сумму | 38546руб. | |

| - рукав металлический | - 7 шт. | -«- | 36470руб. | |

| - рукав соединительный | -10 пгм. | на сумму | 13625руб. | |

| - генераторы | - 9шт. | -«- | 589836руб. | |

| - э/двигатель | - 6 шт. | -«- | 102924руб. | |

| - компрессор | - 1 шт. | -«- | 33300 руб. | |

| - насос УП-50 | - 10 шт. | -«- | 152265 руб. | |

| -сальник | - 1 шт. | -«- | 8750руб. | |

| - автосцепка | - 18шт. | --«- - | 146471 руб. | |

| -шплинты | -18шт. | -«- | 59228 руб. | |

| - авт.муфта | - 1 шт. | -«- | 84039руб. | |

| -титан | - 1 шт. | -«- | 27600руб. | |

| - стержень буфера | - 8 шт. | -«- | 19680руб. | |

| - опора редуктора | - 5 шт. | на сумму | 43366 руб. | |

| - стакан буферный | - 4шт. | -«- | 6152руб. | |

| - кран кипятильника | -20шт. | -«- | 18930руб. | |

| -кипятильник | - 3 шт. | — «- | 82800 руб. | |

| - суфле межвагонное | -4шт. | -«- | 36808 руб. | |

| - насосы | -19шт. | -«- | 33233 руб. | |

| - пол туалета | -3 шт. | -«- | 7200 руб. | |

| - карданный вал | -25шт. | — «- | 164732руб. | |

Увеличилась себестоимость ремонта вагонов за счёт удорожания материалов на 10-11%, что составляет около 3,8 тыс. руб. Например, стоимость колодки в 2001г. составляла 88руб., в 2002г. -108 руб. Себестоимость ремонта 1 вагона при этом увеличилась на 320руб.(20 руб. х 16 кол.).

За счёт роста средней цены на краску на 4,1руб, (41,5 - 37,4) за 1 кг себестоимость ремонта увеличилась на 369 руб. (90 кг х 4,1 руб.). Подорожал кислород на 5,5 1 руб.за 1 кг, при этом себестоимость ремонта увеличилась на 27,5руб. (5,5 руб х 5 кг). Стоимость 1 кг шпаклёвки повысилась на 15 руб., что повысило себестоимость ремонта вагонов на 120 руб. (15руб. х 8 кг) и т.д.

Для переходами увеличенный межремонтный пробег 450 тыс. км в 2002г.при деповском ремонте упрочнялись узлы и детали на 45 вагонах ,что также повысила себестоимость ремонта.

По топливу рост 1017 руб.

Объясняется ростом цен на смазочные материалы.

Например, циатим подорожал в 14 раз (с 54,17руб.до767,13 руб.за 1кг.) ,при этом ремонт вагона стал дороже на!050 руб.(1,5кгх700руб.) Солидол - разница в цене составляет 2,3руб. за 1 кг (33 руб. - 30,7 руб)., масло ТАЛ 15В подорожал на 2,4руб.(19,9-17,5)ит.д.

По электроэнергии рост 136 руб. или 13 %.

Объясняется подорожанием тарифа 1 кВт/час, с 0,98 руб. до 1,14 руб.

Себестоимость ремонта пассажирских вагонов ДОП Калининградской ж.д.

| Тип вагона | Себестоимость, тыс. руб. | |||

| Деповской ремонт | Капитальный ремонт | |||

| 2001 | 2002 | 2001 | 2002 | |

| ЦМО | 62 | 112 | 153 | 211 |

| ЦМК без конд. | 62 | 117 | 141 | 188 |

| ЦМК с конд. | 72 | 133 | 171 | 250 |

| СВ | 97 | 121 | 182 | 253 |

| ЦМБ | 59 | 62 | 65 | - |

| ВР | 110 | 159 | 187 | 251 |

| МО | - | 75 | 64 | - |

| Прочие | 60 | 73 | - | - |

| Средняя себестоимость | 67 | 117 | 146 | 212 |

|

Начальник дирекции обслуживания пассажиров

А. М. Маслов.

Приложение _

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146‑ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ

(с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля 2003 г.)

(Выписка из Части второй (с изменениями от 29 декабря 2000 г., 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23 июня, 7 июля 2003 г., Главы 25. Налог на прибыль организаций ) )

Статья 253. Расходы, связанные с производством и реализацией

1. Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

2. Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Статья 254. Материальные расходы

1. К материальным расходам, в частности, относятся следующие затраты налогоплательщика:

1) на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

2) на приобретение материалов, используемых:

для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку);

на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

4) на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

5) на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

6) на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов);

7) связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения (в том числе расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на захоронение экологически опасных отходов, расходы на приобретение услуг сторонних организаций по приему, хранению и уничтожению экологически опасных отходов, очистке сточных вод, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду и другие аналогичные расходы).

2. Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с настоящим Кодексом), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей.

3. Если стоимость возвратной тары, принятой от поставщика с товарно-материальными ценностями, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки, принятых от поставщика с товарно-материальными ценностями, включается в сумму расходов на их приобретение.

Отнесение тары к возвратной или невозвратной определяется условиями договора (контракта) на приобретение товарно-материальных ценностей.

4. В случае, если налогоплательщик в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов использует продукцию собственного производства, а также в случае, если в состав материальных расходов налогоплательщик включает результаты работ или услуги собственного производства, оценка указанной продукции, результатов работ или услуг собственного производства производится исходя из оценки готовой продукции (работ, услуг) в соответствии со статьей 319 настоящего Кодекса.

5. Сумма материальных расходов текущего месяца уменьшается на стоимость остатков товарно-материальных ценностей, переданных в производство, но не использованных в производстве на конец месяца. Оценка таких товарно-материальных ценностей должна соответствовать их оценке при списании.

6. Сумма материальных расходов уменьшается на стоимость возвратных отходов. В целях настоящей главы под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

Возвратные отходы оцениваются в следующем порядке:

1) по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции);

2) по цене реализации, если эти отходы реализуются на сторону.

7. К материальным расходам для целей налогообложения приравниваются:

1) расходы на рекультивацию земель и иные природоохранные мероприятия, если иное не установлено статьей 261 настоящего Кодекса;

2) потери от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством Российской Федерации;

3) технологические потери при производстве и (или) транспортировке;

4) расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий.

8. При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов:

метод оценки по стоимости единицы запасов;

метод оценки по средней стоимости;

метод оценки по стоимости первых по времени приобретений (ФИФО);

метод оценки по стоимости последних по времени приобретений (ЛИФО).

Статья 272. Порядок признания расходов при методе начисления

1. Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений статей 318 - 320 настоящего Кодекса.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

2. Датой осуществления материальных расходов признается:

дата передачи в производство сырья и материалов - в части сырья и материалов, приходящихся на произведенные товары (работы, услуги);

дата подписания налогоплательщиком акта приемки-передачи услуг (работ) - для услуг (работ) производственного характера.

3. Амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации, рассчитываемой в соответствии с порядком, установленным статьей 259 настоящего Кодекса.

4. Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со статьей 255 настоящего Кодекса расходов на оплату труда.

5. Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей, предусмотренных статьей 260 настоящего Кодекса.

6. Расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов. Если по условиям договора страхования (негосударственного пенсионного обеспечения) предусмотрена уплата страхового (пенсионного) взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора.

7. Датой осуществления внереализационных и прочих расходов признается, если иное не установлено статьями 261, 262, 266 и 267 настоящего Кодекса:

1) дата начисления налогов (сборов) - для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей;

2) дата начисления в соответствии с требованиями настоящей главы - для расходов в виде сумм отчислений в резервы, признаваемые расходом в соответствии с настоящей главой;

3) дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода - для расходов:

в виде сумм комиссионных сборов;

в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги);

в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество;

в виде иных подобных расходов;

4) дата перечисления денежных средств с расчетного счета (выплаты из кассы) налогоплательщика - для расходов:

в виде сумм выплаченных подъемных;

в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов;

5) дата утверждения авансового отчета - для расходов:

на командировки;

на содержание служебного транспорта;

на представительские расходы;

на иные подобные расходы;

6) дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца - по расходам в виде отрицательной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и отрицательной переоценки стоимости драгоценных металлов;

7) дата реализации или иного выбытия ценных бумаг - по расходам, связанным с приобретением ценных бумаг, включая их стоимость;

8) дата признания должником либо дата вступления в законную силу решения суда - по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба);

9) дата перехода права собственности на иностранную валюту - для расходов от продажи (покупки) иностранной валюты.

8. По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях настоящей главы расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

9. Суммовая разница признается расходом:

у налогоплательщика-продавца - на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты - на дату реализации товаров (работ, услуг), имущественных прав;

у налогоплательщика-покупателя - на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты - на дату приобретения товаров (работ, услуг), имущества, имущественных или иных прав.

10. Расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего расхода. Обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату перехода права собственности при совершении операций с таким имуществом, прекращения (исполнения) обязательств и требований и (или) на последний день отчетного (налогового) периода в зависимости от того, что произошло раньше.

Статья 324. Порядок ведения налогового учета расходов на ремонт основных средств

1. В аналитическом учете налогоплательщик формирует сумму расходов на ремонт основных средств с учетом группировки всех осуществленных расходов, включая стоимость запасных частей и расходных материалов, используемых для ремонта, расходов на оплату труда работников, осуществляющих ремонт, и прочих расходов, связанных с ведением указанного ремонта собственными силами, а также с учетом затрат на оплату работ, выполненных сторонними силами.

2. Налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв, исходя из совокупной стоимости основных средств, рассчитанной в соответствии с порядком, установленным настоящим пунктом, и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения.

Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт основных средств. Для расчета совокупной стоимости амортизируемых основных средств, введенных в эксплуатацию до вступления в силу настоящей главы, принимается восстановительная стоимость, определенная в соответствии с пунктом 1 статьи 257 настоящего Кодекса.

При определении нормативов отчислений в резерв предстоящих расходов на ремонт основных средств налогоплательщик обязан определить предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств, исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости указанного ремонта. При этом предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года. Если налогоплательщик осуществляет накопление средств для проведения особо сложных и дорогих видов капитального ремонта основных средств в течение более одного налогового периода, то предельный размер отчислений в резерв предстоящих расходов на ремонт основных средств может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения указанных видов ремонта при условии, что в предыдущих налоговых периодах указанные либо аналогичные ремонты не осуществлялись.

Отчисления в резерв предстоящих расходов на ремонт основных средств в течение налогового периода списываются на расходы равными долями на последний день соответствующего отчетного (налогового) периода.

В случае, если налогоплательщик создает резерв предстоящих расходов на ремонт основных средств, сумма фактически осуществленных затрат на проведение ремонта списывается за счет средств указанного резерва.

В случае, если сумма фактически осуществленных затрат на ремонт основных средств в отчетном (налоговом) периоде превышает сумму созданного резерва предстоящих расходов на ремонт основных средств, остаток затрат для целей налогообложения включается в состав прочих расходов на дату окончания налогового периода.

Если на конец налогового периода остаток средств резерва предстоящих расходов на ремонт основных средств превышает сумму фактически осуществленных в текущем налоговом периоде затрат на ремонт основных средств, то сумма такого превышения на последнюю дату текущего налогового периода для целей налогообложения включается в состав доходов налогоплательщика.

Если в соответствии с учетной политикой для целей налогообложения и на основании графика проведения капитального ремонта основных средств налогоплательщик осуществляет накопление средств для финансирования указанного ремонта в течение более одного налогового периода, то на конец текущего налогового периода остаток таких средств не подлежит включению в состав доходов для целей налогообложения.

3. Если налогоплательщик осуществляет виды деятельности, в отношении которых в соответствии со статьей 274 настоящего Кодекса отдельно исчисляется налоговая база по налогу, то аналитический учет расходов на ремонт основных средств для целей налогообложения ведется по видам производства, по видам деятельности.

Приложение _

Письмо МПС РФ, Минфина РФ и Минэкономики РФ от 31 марта 1993 г.

"Особенности состава затрат, включаемых в себестоимость продукции

(работ, услуг) предприятий эксплуатационной деятельности железных

дорог Российской Федерации"

С 1 января 2002 года исчисление и уплата налога на прибыль организаций осуществляется в соответствии с главой 25 Налогового кодекса РФ

В связи с единством транспортной сети железных дорог России, централизованным управлением перевозочным процессом, повышенными требованиями к безопасности движения поездов, а также тем, что наряду с функциями государственного управления железнодорожным транспортом МПС осуществляет и хозяйственное регулирования в области организации и обеспечения перевозочного процесса дополнительно к составу затрат, определенному Положением о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли", утвержденному постановлением Правительства Российской Федерации от 05.08.92 N 552, относить на себестоимость продукции (работ, услуг) предприятий эксплуатационной деятельности железных дорог расходы, связанные с особенностями работы железнодорожного транспорта:

1. Расходы по переквалификации, обучению смежным профессиям работников, высвобождаемых по причине ликвидации предприятия или сокращения численности для работы на других предприятиях железнодорожного транспорта.

2. Расходы по обеспечению работников железнодорожного транспорта бытовым топливом.

3. Расходы по содержанию дополнительной численности милиции для охраны общественного порядка в поездах и на вокзалах.

4. Расходы на содержание служебных вагонов на железных дорогах по перечню, согласованному МПС России.

5. Расходы на обслуживание и технический ремонт основных средств детских железных дорог.

6. Общеотраслевые расходы, связанные с особенностями работы железнодорожного транспорта:

6.1. Расходы на содержание Центральной станции связи с Главного вычислительного центра, за оказываемые услуги предприятиям железных дорог России.

6.2. Расходы на содержание инспекций МПС по приемке из ремонта подвижного состава, путевых машин и механизмов на ремонтных заводах и по сохранности вагонного парка на железных дорогах, содержание мостоиспытательных станций.

6.3. Расходы на содержание школы и центрального отряда военизированной охраны МПС России.

6.4. Расходы на содержание организаций, не входящих в состав центрального аппарата МПС России, обслуживающих всю сеть российских железных дорог и обеспечивающих: разработку общесетевых норм и нормативов расхода материальных и трудовых ресурсов, сметных нормативов для капитального ремонта зданий и сооружений, экспертизу цен на продукцию, производимую промышленными предприятиями МПС поставляемую предприятиями других министерств и ведомств; обоснование развития транспортно-экономических связей в Российской Федерации и с зарубежными странами и странами-членами СНГ; другие работы общеотраслевого назначения.

6.5. Расходы на приобретение хлебных щитов, поддонов, решеток для перевозки скота и других специальных приспособлений, используемых при перевозках.

6.6. Расходы на изготовление графиков движения поездов и издание служебной литературы (инструкций, правил, положений, статистических и других справочников).

6.7. Расходы на повышение уровня маршрутизации, сокращение простоя вагонов и их уплотненную загрузку.

6.8. Расходы на изобретательство и рационализацию, организацию и проведение выставок, смотров, конкурсов, развитие отраслевой системы информации и пропаганды работы железнодорожного транспорта.

6.9. Расходы на содержание Центральной научно-технической библиотеки, Центрального музея железнодорожного транспорта Российской Федерации, издание отраслевых научно-технических журналов.

Согласовано

И.О. министра экономики

Российской Федерации А.Г. Шаповальянц

Согласовано

Заместитель министра финансов

Российской Федерации А.А. Астахов

31.03.93

Утверждаю

И.О. первого заместителя министра

путей сообщения Российской Федерации А.Я. Сиденко

Приложение _

Бухгалтеру предприятия железнодорожного транспорта.

Особенности бухгалтерского учета

Железнодорожный транспорт - структурообразующая отрасль российской экономики. В процессе перевозок участвуют тысячи предприятий. Это вагонные и локомотивные депо, дистанции пути, путевые машинные станции и рельсосварочные поезда, локомотиво- и вагоноремонтные заводы, дорстройтресты, разного рода научные организации и множество других предприятий самых разных отраслей. В соответствии с классификатором отраслей народного хозяйства эти предприятия сгруппированы по соответствующим видам деятельности: основная деятельность железных дорог, промышленность, строительство, сельское хозяйство, торговля и общественное питание, наука и т.д.

В разрезе видов деятельности (по каждому виду деятельности отдельно) железные дороги составляют и представляют сводную отчетность в МПС России. МПС России составляет и представляет в Минфин России сводную отчетность также по видам деятельности. Бухгалтерский учет в каждой отрасли имеет свои особенности. "Железнодорожная" специфика в наибольшей степени присутствует в бухгалтерском учете предприятий, относящихся к виду деятельности "основная деятельность железных дорог".

Рассмотрим особенности бухгалтерского учета на предприятиях основной деятельности железных дорог (отрасль находится в процессе реформирования; изменения законодательной базы и структуры управления отраслью, безусловно, окажут влияние и на отраслевые особенности бухгалтерского учета).

К предприятиям основной деятельности железных дорог относятся следующие предприятия, входящие в состав железных дорог: пассажирские станции, вагонные участки и пассажирские вагонные депо, грузовые станции и механизированные дистанции погрузочно-разгрузочных работ, локомотивные депо, грузовые вагонные депо, дистанции пути, путевые машинные станции и рельсосварочные поезда, дистанции гражданских сооружений, дистанции водоснабжения и водоотведения, дистанции сигнализации и связи, дистанции электрификации и электроснабжения, дирекции по обслуживанию пассажиров, отделения железных дорог и другие предприятия.

В зависимости от особенностей работы и организационной структуры каждой железной дороги эти предприятия могут иметь или не иметь статуса юридического лица, но все они входят в состав железной дороги или ее отделений в качестве структурных подразделений.

Кроме того, к предприятиям основной деятельности железных дорог относятся некоторые предприятия, находящиеся в непосредственном ведении МПС России.

Для всех предприятий основной деятельности железных дорог МПС России своим указанием ежегодно утверждает учетную политику, в которой предусматривает ее основные положения, единые для всех предприятий основной деятельности железных дорог, и существенные способы ведения бухгалтерского учета. Железные дороги и предприятия основной деятельности, находящиеся в непосредственном ведении МПС России, с учетом указания об учетной политике утверждают свои приказы об учетной политике в порядке, предусмотренном положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98).

В приказах об учетной политике железные дороги и предприятия основной деятельности, находящиеся в непосредственном ведении МПС России, обязательно предусматривают такие единые для всех предприятий элементы учетной политики, как признание выручки, доходных поступлений и доходов от перевозок грузов, пассажиров, почты и багажа; признание выручки от реализации продукции, товаров, работ, услуг по подсобно-вспомогательной деятельности; признание расходов; база, нормативы и источники отчислений в централизованные фонды и резервы МПС России и т.д.

Критерии признания доходов и расходов, база, нормативы и источники отчислений в централизованные фонды и резервы МПС России устанавливаются в соответствии с указанием МПС России об учетной политике.

Отделения железных дорог, линейные предприятия и предприятия дорожного подчинения в соответствии с указанием МПС России об учетной политике, приказом железной дороги и ПБУ 1/98 также разрабатывают и утверждают приказы об учетной политике.

Таким образом, с одной стороны, учетная политика на всех предприятиях основной деятельности железных дорог является единой, с другой стороны, каждое предприятие имеет возможность учесть в приказе об учетной политике особенности своей хозяйственной деятельности.

Необходимость установления единой учетной политики для всех предприятий основной деятельности железных дорог обусловлена несколькими причинами. Во-первых, формирование сводной отчетности по основной деятельности железных дорог предполагает единство методологии отражения фактов хозяйственной деятельности для всех предприятий, отчетность которых включается в сводную отчетность по основной деятельности. Во-вторых, эффективное планирование, управление (в том числе оперативное) и контроль за хозяйственной деятельностью предприятий также предполагают единство учетной политики.

МПС России планирует и контролирует доходы, расходы и финансовые результаты деятельности предприятий, направления использования ими нераспределенной (чистой) прибыли, планирует инвестиции и осуществляет их в централизованном порядке. При отсутствии единой учетной политики МПС России было бы не в состоянии осуществлять указанные функции. Например, инвестиционная политика в значительной мере зависит от величины источников финансирования инвестиций, а значит - и от принятого предприятием способа начисления амортизации основных средств (амортизация является одним из источников осуществления капитальных вложений). Применение предприятиями основной деятельности железных дорог одновременно разных способов начисления амортизации основных средств сделало бы невозможным планирование амортизации как источника финансирования капитальных вложений. Одновременно железные дороги и МПС России потеряли бы контроль за себестоимостью перевозок по элементу "Амортизация основных фондов".

В целях упорядочения и единообразия отражения на счетах бухгалтерского учета фактов хозяйственной деятельности МПС России разработаны и утверждены План счетов бухгалтерского учета основной деятельности железных дорог и Методические рекомендации по его применению. Указанные документы разработаны в соответствии с Планом счетов финансово-хозяйственной деятельности предприятий и инструкцией по его применению, утвержденными приказом Минфина СССР от 1.11.91 г. N 56 (с последующими изменениями и дополнениями), но с учетом отраслевых особенностей хозяйственной деятельности предприятий основной деятельности железных дорог.

Для предприятий основной деятельности в целом по сети железных дорог План счетов бухгалтерского учета основной деятельности железных дорог играет роль рабочего Плана счетов. На его основе железные дороги при формировании учетной политики утверждают свои рабочие Планы счетов. Сравнительное единообразие отражения в бухгалтерском учете хозяйственных операций обеспечивает также применение всеми предприятиями основной деятельности Методических рекомендаций по применению Плана счетов бухгалтерского учета основной деятельности железных дорог.

Особенности бухгалтерского учета на железнодорожном транспорте в значительной мере определяются существующей организационной структурой управления отраслью. Указанная структура является четырехзвенной и включает следующие уровни управления:

МПС России - как федеральный орган исполнительной власти в области железнодорожного транспорта;

железные дороги, отделения дорог, линейные предприятия и предприятия дорожного подчинения - как хозяйствующие субъекты.

Статус юридического лица могут иметь одновременно и железная дорога, и являющиеся ее структурными подразделениями отделения дороги и предприятия дорожного подчинения, а также линейные предприятия, являющиеся структурными подразделениями отделения дороги или железной дороги (при безотделенческой структуре).

Система управления железнодорожным транспортом в настоящее время уже не полностью отвечает существующим экономическим реалиям и находится в процессе реформирования. В частности (как одно из направлений реформирования железнодорожного транспорта), на железных дорогах созданы или создаются пассажирские компании (дирекции по обслуживанию пассажиров); в последующем будут создаваться грузовые компании.

Одна из особенностей системы управления железнодорожным транспортом заключается в том, что МПС России отчасти совмещает государственные и хозяйственные функции. В процессе реформирования отрасли эти функции будут разделены, и хозяйственная деятельность будет отделена от деятельности МПС России.

В соответствии с существующей системой управления железнодорожным транспортом в системе МПС России получили широкое распространение внутренние расчеты (внутриведомственные и внутрихозяйственные). Внутренние расчеты являются элементом системы организации внутридорожных хозяйственных отношений на основе закрепления имущества в хозяйственном ведении за предприятиями, входящими в состав железной дороги и имеющими самостоятельный или отдельный баланс. Они осуществляются посредством зачетов при участии вышестоящей организации. Условием проведения расчетов является наличие у каждого участника баланса основной деятельности, который включается в сводный баланс железной дороги по основной деятельности (в формируемый МПС России сводный баланс по основной деятельности - для предприятий, находящихся в непосредственном ведении МПС России).

При внутренних расчетах требование платежа обращается непосредственно к плательщику минуя учреждение банка. Плательщик из предъявленной ему суммы засчитывает встречные требования с его стороны к получателю, а на оставшуюся разницу дает поручение банку на перечисление денежных средств. Если сальдо счета учета внутренних расчетов равно нулю, то расчеты считаются завершенными.

Таким образом, если при внешних расчетах через банк проходит каждая расчетная операция, то при внутренних расчетах через банк проходит лишь сальдо совокупности расчетов, учтенных на основании извещений (авизо) участвующих сторон. Поэтому при их применении продолжительность расчетов, потребность в оборотных средствах для покрытия взаимозадолженности сокращаются.

Внутренние расчеты подразделяются на две большие группы:

внутриведомственные расчеты, т.е. расчеты железных дорог, предприятий основной деятельности, находящихся в непосредственном ведении МПС России, с МПС России;

внутрихозяйственные расчеты, т.е. расчеты линейных предприятий с отделениями дорог, отделений дорог и предприятий дорожного подчинения с управлениями железных дорог.

Внутриведомственные расчеты учитываются на одноименном балансовом счете 77 "Внутриведомственные расчеты", к которому открываются следующие субсчета:

77-1 "По средствам в порядке оказания финансовой помощи";

77-2 "По доходам от перевозок и прочим операциям железной дороги";

77-3 "По доходным поступлениям";

77-4 "По средствам на капитальные вложения";

77-5 "По прочим операциям с организациями основной деятельности".

Субсчет 77-1 предназначен для учета расчетов при перечислении железным дорогам на срочной, возвратной основе денежных средств в порядке оказания финансовой помощи.

Субсчет 77-2 предназначен для учета расчетов по причитающимся железным дорогам доходам от перевозок, а также для учета расчетов по удержанию с железных дорог средств, направляемых на финансирование операций, осуществляемых МПС России в централизованном порядке, и некоторых других расчетов с железными дорогами.

Субсчет 77-4 предназначен для учета расчетов с железными дорогами по централизации в МПС России амортизации, а также по капитальным вложениям, осуществляемым МПС России в централизованном порядке.

Субсчет 77-5 применяется для учета расчетов с предприятиями основной деятельности железных дорог, находящимися в непосредственном ведении МПС России.

Внутриведомственные расчеты учитываются на счете 77 в МПС России, с одной стороны, и на железных дорогах и на предприятиях, находящихся в непосредственном ведении МПС России, с другой стороны, в равновеликих суммах по дебету (кредиту) у одной стороны и соответственно по кредиту (дебету) у другой. При составлении в МПС России сводной отчетности по основной деятельности железных дорог внутриведомственные расчеты взаимоисключаются.

Внутрихозяйственные расчеты учитываются на одноименном балансовом счете 79 "Внутрихозяйственные расчеты", к которому открываются следующие субсчета:

79-1 "С отделом капитального строительства";

79-2 "По налогу на прибыль";

79-3 "По доходам от перевозок предприятий железной дороги";

79-4 "По средствам в порядке оказания финансовой помощи";

79-5 "За материалы верхнего строения пути";

79-6 "По налогу на добавленную стоимость";

79-7 "По средствам на капитальные вложения";

79-8 "По суммам в составе выручки, не относящимся к доходным поступлениям";

79-9 "По прочим операциям";

79-10 "По начисленной выручке за перевозки".

Субсчет 79-1 предназначен для учета расчетов финансовой службы дороги с отделом капитального строительства при осуществлении железной дорогой капитальных вложений в централизованном порядке; субсчета 79-2 и 79-6 - для учета расчетов отделения дороги с линейными предприятиями и финансовой службы железной дороги с отделениями дороги и предприятиями дорожного подчинения по налогам на прибыль и на добавленную стоимость в связи с централизованной уплатой этих налогов управлениями железных дорог.

В связи с введением в действие с 1 января 2001 г. части второй Налогового кодекса Российской Федерации (глава 21 "Налог на добавленную стоимость") требует решения вопрос о возможности применения с 1 января 2001 г. субсчета 79-6, так как главой 21 НК РФ централизованная уплата управлениями железных дорог налога на добавленную стоимость не предусмотрена.

Функции субсчетов 79-3, 79-4 и 79-7 соответствуют функциям субсчетов 77-2, 77-1 и 77-4.

Субсчет 79-5 применяется для учета расчетов дистанций пути, путевых машинных станций и рельсосварочных поездов за централизованно приобретенные для них материалы верхнего строения пути.

Субсчет 79-8 предназначен для учета расчетов между финансовой службой и сектором учета доходов по суммам, зачисленным на доходные счета МПС, но не относящимся к доходным поступлениям, а также некоторых других расчетов.

Субсчет 79-9 предназначен для учета расчетов управления железной дороги с отделениями и предприятиями дорожного подчинения, отделения дороги с линейными предприятиями, которые не могут быть учтены на других субсчетах к счету 79.

Аналогично внутриведомственным расчетам при составлении сводной отчетности по основной деятельности внутрихозяйственные расчеты, учтенные на счете 79, взаимоисключаются:

на уровне сводной отчетности отделения дороги - между отделением дороги и линейными предприятиями;

на уровне сводной отчетности железной дороги - между управлением и отделениями железной дороги, управлением железной дороги и предприятиями дорожного подчинения.

Объективной причиной использования в учете внутренних расчетов являются технологические и организационные особенности работы железных дорог, связанные с особенностями формирования транспортной продукции.

Транспортная продукция - услуга по перевозке грузов, пассажиров, почты и багажа - формируется на уровне сети железных дорог в целом. Каждая железная дорога имеет продукцию в форме законченной транспортной услуги только при осуществлении перевозок в местном сообщении. При перевозках в прямом сообщении каждая железная дорога выполняет определенные технологические операции, которые складываются в законченную транспортную услугу в целом по сети железных дорог после того, как груз, погруженный на дороге отправления, проследовавший через транзитные железные дороги, будет выгружен на дороге назначения или после того, как пассажир, вошедший в вагон, проследовавший через транзитные железные дороги, выйдет на дороге назначения. По существу это означает, что являющиеся коммерческими организациями железные дороги сами по себе, рассматриваемые по отдельности, изолированно от других железных дорог, не имеют законченной продукции, которую могли бы реализовать. В этом принципиальное отличие железных дорог от предприятий других отраслей народного хозяйства (например, от промышленных предприятий).

Любое промышленное предприятие имеет законченную продукцию, может реализовать ее на внутреннем или внешнем рынке и в связи с этим может существовать автономно и независимо от других подобных ему предприятий. Любое другое предприятие, изготавливающее аналогичную продукцию, может рассматриваться промышленным предприятием только в качестве конкурента. Но именно такой подход не может быть применен к осуществляющим перевозки железным дорогам.

Пассажир, приобретая билет от Москвы до Владивостока, покупает не отдельные технологические операции железных дорог отправления, назначения и транзитных железных дорог, через которые он будет следовать, а возможность проехать от Москвы до Владивостока. То же самое делает, оплачивая перевозку груза, грузоотправитель. Таким образом, покупая на какой-либо железной дороге услугу по перевозке, клиент оплачивает не совокупность технологических операций данной железной дороги, а работу всех железных дорог, которые обеспечивают его проезд или перевозку груза от станции отправления до станции назначения.

Линейные предприятия в составе железной дороги, таким образом, тоже не имеют законченной продукции. Каждое линейное предприятие выполняет лишь определенные технологические операции перевозочного процесса. Продукция линейного предприятия не имеет формы законченной транспортной услуги и у нее только один потребитель - железная дорога или ее отделение. Других потребителей продукция линейных предприятий не имеет.

Оплатить продукцию линейного предприятия отделение дороги может только после того, как получит средства от управления железной дороги за работу, выполненную отделением дороги в целом, а управление железной дороги в свою очередь должно получить средства от МПС России.

Совокупность технологических операций, выполняемых линейными предприятиями и (или) отделениями дорог, оплачивается вышестоящей организацией (отделением или управлением железной дороги) по расчетным ценам. Грузоотправители, грузополучатели и пассажиры в свою очередь оплачивают услуги по перевозкам по регулируемым государством ценам (тарифам).

Особенности формирования транспортной продукции определяют и специфический для железных дорог механизм формирования выручки, доходных поступлений и доходов от перевозок.

Для предприятий других отраслей народного хозяйства существует только одно понятие - выручка, т.е. доходы от обычных видов деятельности. В бухгалтерском учете выручка таких предприятий отражается в общеустановленном порядке по кредиту счета 46 "Реализация продукции (работ, услуг)". Определение величины выручки и ее признание в бухгалтерском учете осуществляются в соответствии с положением по бухгалтерскому учету "Доходы организации" (ПБУ 9/99).

На железнодорожном транспорте при сохранении установленных ПБУ 9/99 общих методологических принципов определения величины доходов и их признания в бухгалтерском учете, учитывая специфику формирования транспортной продукции, вместо одного понятия "выручка" применяется несколько понятий: "выручка", "доходные поступления" и "доходы от перевозок".

Доходы железных дорог формируются МПС России посредством распределения между железными дорогами доходных поступлений. При этом доходные поступления в прямом сообщении (т.е. когда в перевозке участвуют несколько железных дорог) распределяются между железными дорогами, участвующими в перевозке, и включаются в их доходы.

Доходные поступления в местном сообщении (т.е. при осуществлении перевозки в рамках одной железной дороги) между железными дорогами не распределяются, а включаются в доходы железной дороги, осуществляющей перевозку.

Отражение в бухгалтерском учете железных дорог выручки и доходных поступлений осуществляется в соответствии с Инструкцией о порядке бухгалтерского учета выручки, доходных поступлений и доходов на железных дорогах.

Для учета сумм доходных поступлений используется балансовый счет 77 "Внутриведомственные расчеты", к которому открывается субсчет 3 "По доходным поступлениям". При этом начисление провозных платежей отражается бухгалтерской записью по дебету счета 62 "Расчеты с покупателями и заказчиками" в корреспонденции с кредитом субсчета 77-3 "По доходным поступлениям". Субсчет 77-3 имеет подробную аналитику, позволяющую детализировать в учете движение сумм по этому субсчету с выделением важнейших позиций.

Полученные железной дорогой по выписке взаимных расчетов от МПС России суммы доходов от перевозок учитываются по дебету субсчета 77-2 "По доходам от перевозок и прочим операциям железной дороги" в корреспонденции с кредитом субсчета 46-1 "Доходы железной дороги от перевозок". По дебету субсчета 46-1 в корреспонденции с кредитом субсчета 79-3 "По доходам от перевозок предприятий железной дороги" учитываются суммы доходов от перевозок, причитающиеся отделениям дорог и предприятиям дорожного подчинения, которые финансовая служба железной дороги передает этим предприятиям по авизо.

Отделения железных дорог, линейные предприятия и предприятия дорожного подчинения причитающиеся им доходы от перевозок учитывают по дебету субсчета 79-3 в корреспонденции с кредитом субсчета 46-2 "Доходы предприятий железной дороги от перевозок".

Приведенный выше порядок бухгалтерского учета выручки, доходных поступлений и доходов от перевозок грузов, пассажиров, почты и багажа ориентирован на действующее законодательство, в том числе налоговое. При изменении законодательства этот порядок может уточняться (изменяться).

Помимо доходов от перевозок предприятия основной деятельности железных дорог имеют доходы от подсобно-вспомогательной деятельности, получаемые в основном за счет реализации продукции (выполнения работ, оказания услуг) предприятиям, не входящим в состав основной деятельности железных дорог, и населению. Перечень таких работ и услуг чрезвычайно разнообразен и включает, в частности, погрузочно-разгрузочные работы, ремонт подвижного состава и контейнеров, транспортно-экспедиторские операции, реализацию населению товаров народного потребления и т.д.

Железные дороги заинтересованы в расширении ассортимента, повышении качества и доходности работ и услуг, связанных с подсобно-вспомогательной деятельностью. С целью стимулирования развития этой деятельности МПС России утверждает перечень наиболее типичных работ и услуг, по которым железным дорогам устанавливаются плановые задания по получению доходов и сбору выручки денежными средствами. МПС России и железные дороги контролируют выполнение этих заданий.

Помимо доходов от подсобно-вспомогательной деятельности МПС России планирует получение железными дорогами некоторых видов операционных доходов.

Учет расходов, связанных с осуществлением перевозочной (эксплуатационной) и подсобно-вспомогательной деятельности, осуществляется в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 5.08.92 г. N 552 (с последующими дополнениями и изменениями), отраслевыми особенностями состава затрат, согласованными с Минфином России и Минэкономики России, положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) и Номенклатурой расходов по основной деятельности железных дорог Российской Федерации. Номенклатура расходов разработана во исполнение постановления Правительства Российской Федерации от 18.02.98 г. N 215, согласована с Минфином России, Минэкономики России и ФСЕМТ России (в настоящее время - МАП России) и утверждена МПС России.

Все расходы предприятий основной деятельности железных дорог подразделяются на расходы по эксплуатационной и по подсобно-вспомогательной деятельности. В соответствии с этим Номенклатура расходов разделена на две части: часть А "Эксплуатационная деятельность железных дорог" и часть Б "Подсобно-вспомогательная деятельность". Далее расходы (как по эксплуатационной, так и по подсобно-вспомогательной деятельности) подразделяются на расходы, непосредственно связанные с перевозочной или подсобно-вспомогательной деятельностью (основные расходы), и на расходы, связанные с обслуживанием производства и содержанием аппарата управления (общехозяйственные расходы).

К основным расходам относятся, например, расходы по начислению амортизации, деповскому и капитальному ремонту грузовых вагонов, пассажирских и багажных вагонов, локомотивов, по текущему содержанию пути и постоянных устройств, защитных лесонасаждений и т.д. В качестве примера общехозяйственных расходов можно привести затраты на оплату труда работников аппарата управления, расходы по содержанию служебных легковых автомобилей, используемых для обслуживания работников аппарата управления, затраты на оплату труда работников, занятых обслуживанием и текущим ремонтом зданий, сооружений и инвентаря общехозяйственного назначения, расходы по содержанию военизированной, пожарной и сторожевой охраны, амортизацию нематериальных активов и т.д.

Некоторые из основных расходов являются специфическими для тех или иных отраслевых хозяйств (пассажирского, локомотивного, вагонного, грузовой и коммерческой работы, перевозок и т.д.). Например, расходы по деповскому и капитальному ремонту грузовых вагонов характерны для предприятий вагонного хозяйства (грузовых вагонных депо), расходы по ремонту локомотивов - для предприятий локомотивного хозяйства (локомотивных депо), а отчисления в резерв на капитальный ремонт основных средств и в резерв по подготовительным ремонтно-путевым работам в связи с сезонным характером производства осуществляют только предприятия хозяйства пути (дистанции пути, путевые машинные станции и рельсосварочные поезда). Такие расходы, специфические для соответствующих отраслевых хозяйств, называются основными прямыми расходами.

Кроме основных прямых расходов существуют расходы, основные общие для всех отраслевых хозяйств (в Номенклатуре расходов для них сохранено традиционное название "Расходы, основные общие для всех отраслей хозяйства железных дорог"). Как следует из названия, указанные расходы непосредственно связаны с производственным процессом, но могут иметь место во всех отраслевых хозяйствах (поэтому и называются основными общими расходами). В составе таких расходов, в частности, традиционно учитываются затраты на оплату труда производственного персонала за неотработанное время, отчисления в государственные внебюджетные фонды (кроме соответствующих расходов, относящихся к работникам, затраты на оплату труда которых учитываются в составе общехозяйственных расходов) и др.

Общехозяйственные расходы подразделяются на общехозяйственные без расходов по содержанию аппарата управления и расходы по содержанию аппарата управления. Отдельно в составе общехозяйственных расходов выделяются непроизводительные расходы. Непроизводительными являются расходы, обусловленные технологическими, организационными и другими нарушениями, бесхозяйственностью или естественными свойствами предметов и средств труда (средств производства). Они не образуют новых потребительных стоимостей и с точки зрения предприятий и общества представляют собой потери ресурсов (материальных, денежных, трудовых и т.д.). Величина непроизводительных расходов характеризует качество работы предприятий железнодорожного транспорта.

Непроизводительные расходы учитываются по следующим статьям Номенклатуры расходов:

513 "Потери от простоев по внутрипроизводственным причинам";

514 "Внеплановый ремонт локомотивов";

515 "Ликвидация последствий аварий и крушений";

516 "Ликвидация последствий брака в работе, вызванного нарушением Правил технической эксплуатации";

517 "Перегрузка вагонов по технической и коммерческой неисправности";

518 "Уплата за недостающие и ненормально изношенные запасные части при ремонте подвижного состава";

519 "Недостачи и потери от порчи ценностей";

520 "Прочие непроизводительные расходы".