БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

На тему:

«Проблемы, сдерживающие развитие предпринимательства в Республике Беларусь»

МИНСК, 2008

Изучение специфики экономической политики в Республике Беларусь позволяет выявить ряд проблем предпринимательского сектора в Республике Беларусь.

Главной проблемой для предпринимателей Беларуси являются административные процедуры.

По данным опроса, проведенного Международной финансовой корпорацией (далее – IFC), более 40% субъектов МСБ считают, что деловая среда в стране в 2005 г. ухудшилась. Среди причин, вызвавших такое негативное отношение к существующим условиям ведения бизнеса, лидируют механизмы прохождения административных процедур. При этом, несмотря на улучшения, имевшие место в отдельных областях административного регулирования, практически все основные процедуры, с которыми субъекты хозяйствования сталкивались в 2005 году, были для них сложными.

В качестве проблем, присущих всем административным процедурам, можно назвать большой документооборот и объем отчетности, трудности в получении информации о часто меняющихся нормах и правилах, а также высокие штрафные санкции за их несоблюдение.

В целях ускорения прохождения тех или иных административных процедур, а также при урегулировании спорных вопросов с государственными органами субъектам МСБ приходится прибегать к неофициальным платежам. По данным опроса, только 70% субъектов МСБ однозначно заявили, что они не осуществляли неофициальных платежей в 2005 г., следовательно, почти треть предпринимателей это практиковали.

Две трети субъектов МСБ назвали личные связи наиболее эффективным инструментом урегулирования спорных ситуаций с государственными органами. Около 40% предпринимателей считают, что использование неофициальных платежей более эффективно, чем обращение в суд или в вышестоящие государственные инстанции.

В отдельных административных процедурах произошли позитивные изменения, но сложности остались.

Существенных изменений в процедуре регистрации в 2005 г. по сравнению с 2004-м не произошло; зарегистрировать предприятие стоило в среднем 678 долларов США и занимало около 70 рабочих дней. Однако в результате работы, проводимой государственными органами при консультационной поддержке IFC на протяжении всего 2005 г., в начале 2006-го был упрощен механизм согласования наименования регистрируемых предприятий. В апреле 2006 года был принят Декрет Президента Республики Беларусь № 6 «О внесении дополнений и изменений в Декрет от 16 марта 1999 г. № 11», который предусматривает применение принципа «одного окна» для прохождения пострегистрационных процедур, а также снижает срок и стоимость регистрации. Сравнение сроков процедуры регистрации до и после принятия Декрета №6 представлено в таблице 2.4.

Таблица 1 – Сравнение процедуры регистрации до принятия Декрета №6 и после

| Показатель | до принятия Декрета | после принятия Декрета |

| Продолжительность рассмотрения документов в регистрирующем органе, дн. | 25* | 20 |

| Продолжительность постановки на учет после получения свидетельства о регистрации (пострегистрация), дн. | 16** | 10 |

| Количество государственных органов и учреждений (шагов) для регистрации предприятия | 10 | 4 |

Примечание 1 – * средние показатели по данным опроса предпринимателей за 2005 г.

Примечание 2 – ** предельные сроки, установленные Декретом №6

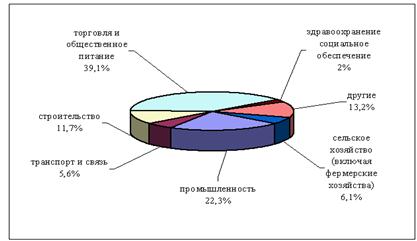

Несмотря на позитивные изменения, анализ нормативных документов, регулирующих вопросы регистрации предприятия, показывает, что в Беларуси эта процедура остается более продолжительной и дорогой по сравнению с другими странами СНГ (рисунок 2).

В стремлении обезопасить рынок от недобросовестных субъектов хозяйствования и предотвратить образование фирм-однодневок государство чрезмерно зарегулировало процедуру открытия бизнеса. По данным опроса, проведенного IFC, для большинства предпринимателей, проходивших процедуру регистрации в 2005 г., процедура была сложной .

Такая негативная оценка обусловлена, прежде всего, необходимостью посещения большого количества учреждений и инстанций, для того чтобы собрать все требующиеся документы. Это приводит к значительному увеличению сроков регистрации.

Кроме того, необходимость хождения по инстанциям приводит к тому, что для регистрации предприятия 52% предпринимателей, по данным исследования, воспользовались в 2005 г. услугами посредников, таких как юридические фирмы, консультационные компании и независимые юристы.

Формально средняя продолжительность рассмотрения документов регистрирующим органом для большинства предприятий не превышала установленных законодательством сроков – 30 дн. – и, согласно данным опроса за 2005 г., составляла в среднем 25 рабочих дн.. В то же время каждому пятому потенциальному предпринимателю приходилось ждать свидетельство о регистрации более 30 дн. Основная причина – необходимость предоставления дополнительных документов по требованию регистрирующего органа, что обусловлено разрешительным принципом регистрации, действующим в Беларуси.

С учетом времени, затрачиваемого предпринимателем на подготовку всех необходимых документов, общая продолжительность процедуры регистрации предприятия достигла в 2005 г. в среднем 70 дн.: около 29 дн. занимало рассмотрение заявления и сопутствующих документов органам регистрации, и около 16 дн. тратилось на то, чтобы стать на учет во всех соответствующих ведомствах. Все это время предприятие не могло функционировать, в результате чего и сектор МСБ, и государство несли потери в виде недополученной прибыли и упущенных налоговых платежей.

Процесс регистрации был также сопряжен со значительными материальными затратами – как официальными, так и неофициальными. Общая сумма официальных затрат на регистрацию юридического лица в 2005 году в среднем составляла 678 у.е., или 22,3% от ВВП на душу населения. При этом значительная доля расходов – не менее ? общей суммы – приходилось на нотариальные платежи при заверении учредительных документов и их копий.

По мнению предпринимателей, наиболее заметным изменением в процедуре лицензирования за 2005 г. стало сокращение сроков выдачи лицензий лицензирующими органами с 45 дн. (в 2004 г.) до 27 дн. Однако 67% субъектов МСБ, получавших лицензии в 2005 году, назвали процедуру лицензирования сложной. Причины подобной оценки, по мнению предпринимателей, кроются, прежде всего, в большом количестве документов, которые необходимо представить для получения лицензии, и отсутствии четких лицензионных требований, не допускающих усмотрение со стороны чиновников. Все это ведет к увеличению сроков получения лицензии, что отметили как проблему около половины респондентов, получавших лицензии в 2005 г. Кроме того, несмотря на задачу довести количество лицензируемых видов деятельности до 12 – 14, поставленную Президентом перед Правительством, в Беларуси лицензируются 49 видов деятельности, включающие около 350 подвидов. Более того, около половины всех получаемых субъектами МСБ лицензий выдаются на виды деятельности, безопасность которых обеспечивается другими административными процедурами. Так, около 50% лицензий, получаемых субъектами МСБ, – это лицензии на розничную торговлю и общественное питание, которые фактически дублируют процедуры гигиенической регистрации и сертификации.

Согласно результатам исследования, проведенного IFC, две трети предпринимателей (67%), получавших лицензии в 2005 г., оценили процедуры лицензирования как сложные, указав на актуальность тех же трудностей, с которыми сталкивались предприниматели при получении лицензий в предыдущие годы.

Главными проблемами по-прежнему остаются большое количество необходимых документов, отсутствие четких требований к соискателю лицензии, а также условие наличия штата сотрудников, когда предприятие фактически не начало работать. Эти факторы влияют в большей степени на продолжительность и фактическую стоимость лицензирования. В то же время следует отметить, что острота проблем несколько спала. Предприниматели объясняют это тем, что лицензирующие органы стали реже требовать различные дополнительные документы, о которых нет прямого упоминания в отраслевых положениях о лицензировании.

Так, при продлении действующей лицензии, а также при внесении в нее изменений необходимо представлять полный пакет документов, как если бы субъект хозяйствования получал лицензию впервые и должен был доказать свою способность заниматься данным видом деятельности.

Требования на получение ряда лицензий допускают возможность усмотрения сотрудников лицензирующего органа. Например, требование Постановления Совета Министров Республики Беларусь № 1350 о представлении в лицензирующие органы перечня «торговых объектов, принадлежащих на праве собственности или ином законном основании...». Это делает лицензионные требования неконкретными и создает почву для злоупотреблений и коррупции.

Наличие подобных сложностей в процедуре привело к тому, что около четверти предпринимателей приняли решение прибегнуть к неофициальным платежам. Только 74% респондентов, получавших лицензии в 2005 г., однозначно заявили, что у них не было необходимости в осуществлении неофициальных платежей для решения различных вопросов в процессе получения лицензии.

Охват субъектов МСБ лицензированием по сравнению с 2004 г. не уменьшился и составил около 72%. При этом, по данным опроса, 49% субъектов МСБ, получавших какие-либо лицензии в 2005 г., обрели лицензии на розничную торговлю и общественное питание.

Если принять во внимание, что согласно п. 1. Декрета Президента № 17 «О лицензировании отдельных видов деятельности» лицензирование осуществляется в целях обеспечения сохранности здоровья и жизни людей, национальной безопасности и правопорядка, охраны окружающей среды, то лицензирование таких видов деятельности, как, например, розничная торговля и общественное питание, не соответствует целям лицензирования. Безопасность промышленных товаров и продуктов питания, реализуемых через сеть розничной торговли, обеспечивается, прежде всего, процедурами сертификации, гигиенической регистрации и регламентации продуктов и товаров.

Таким образом, дублируя другие регуляторные процедуры, лицензирование становится фактором снижения эффективности деятельности субъектов МСБ. Поэтому при оценке обоснованности требования получения отдельных лицензий крайне важно учитывать реальные экономические потери как для субъектов МСБ, так и для государства, которые могут быть вызваны данным требованием.

Существующая в Беларуси система разрешений, связанных с ведением предпринимательской деятельности, охватывает около 90% субъектов МСБ. Всего же в Беларуси, по оценкам государственных органов, существует более 1000 различных разрешений.

Количество получаемых разрешений в 2005 г. по сравнению с 2004-м не изменилось – в среднем шесть разрешений на одного субъекта МСБ. Средняя продолжительность получения одного разрешения возросла с 53 дн. в 2004 г. до 79 дн. в 2005-м, а общие затраты увеличились с 1 400 до 2 070 у.е.

Как показывают результаты исследования, увеличение длительности и стоимости получения разрешений не связаны с изменениями в нормативно-правовых актах, регулирующих эти процессы. Предприниматели и специалисты государственных органов считают, что рост временных и денежных затрат связан с неурегулированностью процедуры. Отсутствие в законодательстве (1) перечня разрешений, (2) описания документов, необходимых для получения разрешений, (3) описания оснований для отказа в получении разрешений, (4) регламентации предельных установленных сроков и стоимости выдачи разрешений ведут к затягиванию сроков и увеличению издержек при получении разрешений субъектами МСБ.

Все это на практике создает многочисленные проблемы для предпринимателей. Например, по данным исследования, для открытия кафе или другого объекта общественного питания необходимо собрать 21 пакет документов (всего 83 документа) и посетить 30 различных государственных органов и ведомств. Общее количество ступеней при получении разрешений для открытия объекта оказания бытовых услуг – 45; объекта торговли или производства продуктов питания – 47; объекта общественного питания – 51.

В процессе получения разрешений с предпринимателей также могут необоснованно взыскиваться дополнительные платежи, не предусмотренные нормативными актами. Так, например, при получении заключения государственного пожарного надзора на проектирование реконструкции на субъект хозяйствования может быть возложено обязательство по выделению средств на развитие материально-технической базы пожарных аварийно-спасательных подразделений, сумма которых должна быть согласована с сотрудниками государственного пожарного надзора.

Более половины субъектов МСБ (58%) находят процедуру получения разрешений сложной. Больше всего процедуру получения разрешений осложняют большой документооборот, сложность технических норм и требований для неспециалистов, многоступенчатость – все это влекло за собой длительные сроки ее прохождения.

В результате сложных и длительных процедур многие предприниматели (каждый третий) были вынуждены прибегнуть к неофициальным платежам. Из всех респондентов, получавших разрешения в 2005 г., 67% однозначно заявили, что не прибегали к неофициальным платежам.

По данным исследования, проблемы, связанные с получением разрешений, привели к тому, что в 2005 г. более трети респондентов, имевших намерение открыть объект торговли или общественного питания, отказались от него. В результате этого в 2005 г. без малого 6 000 рабочих мест не были созданы, а бюджет недосчитался около 20 млн. у.е..

Главная задача разрешительной системы предотвратить возможную опасность здоровью и жизни людей или окружающей среде, которая может возникнуть при работе субъектов хозяйствования. При этом для оценки эффективности разрешительной системы необходимо учитывать количество ресурсов, затрачиваемых на выполнение данной задачи, а также экономический эффект, который могут иметь применяемые меры для экономики страны.

Анализируя существующую систему разрешений в Беларуси с этой точки зрения, можно сделать вывод, что она громоздка и неэффективна. Многие из разрешений, которые требуется получить для осуществления хозяйственной деятельности, фактически дублируют другие процедуры, такие как лицензирование, сертификацию и другие. Это приводит к тому, что отдельные процедуры в рамках разрешительной системы не увеличивают степень защиты от опасных ситуаций (так как ту функцию выполняют другие процедуры). В то же время необходимость прохождения этих процедур повышает издержки бизнеса, что приводит к потере конкурентоспособности товаров и услуг, произведенных в Беларуси. Кроме того, существование этих процедур создает предпосылки для роста бюрократического аппарата и, соответственно, увеличению расходов на его содержание.

Отсутствие единого рамочного законодательного акта необоснованно расширяет сферу применения чиновниками разрешительных методов регулирования бизнеса. Это влечет за собой возникновение чрезмерного количества требуемых в предпринимательской деятельности разрешительных документов. Так, например, для открытия предприятия торговли, общественного питания или бытовых услуг предприниматель должен получить восемь различных дополнительных разрешений, которые не предусмотрены нормативными правовыми актами: разрешение СЭС и МЧС на стадии согласования предоставления помещения в аренду: согласования администрации района и РОВД о ночном или круглосуточном режиме работы: решение исполкома о разрешении проведения ремонта (реконструкции) помещения; разрешения управления культуры горисполкома, СЭС и ГПН на проведение дискотек в объектах общественного питания.

Администрирование налогообложения остается чрезмерно обременительным. Процедура администрирования налогообложения была в 2005 г. сложной для 67% субъектов МСБ. Сложность данной процедуры, по мнению бухгалтеров, заключается в запутанном и противоречивом налоговом законодательстве, его нестабильности, а также в коротких периодах налоговой отчетности, из-за чего увеличивается документооборот.

Запутанность налогового законодательства является следствием большого количества актов, регулирующих одни и те же отношения, подзаконных актов, из противоречивости, множества отсылочных норм, несоответствия актов нижестоящего уровня актам более высокой юридической силы. Все это, по мнению руководителей МСП, приводит к тому, что даже среди налоговых органов нет однозначной трактовки той или иной нормы.

Нередки случаи, когда предприятия, зарегистрированные в разных районах, посылают одинаковые запросы о порядке исчисления и уплаты налогов в налоговые инспекции по месту регистрации и получают разные ответы.

Сложность и запутанность процедуры администрирования налогообложения также является причиной того, что бухгалтеры МСП тратили в среднем 1,6 ч в день только на отслеживание изменений в налоговом законодательстве (20% рабочего времени!).

Около 62% МСП говорят о том, что из-за сложной процедуры исчисления и уплаты налогов их бухгалтеры вынуждены работать сверхурочно, в среднем около 13 ч в мес. Совокупные издержки малого и среднего бизнеса от этого могут составить около 15 млн. у.е. в г., что более чем 10 раз превышает сумму, которую государство планировало потратить из всех источников на поддержку малого бизнеса в 2006 г.

Сложность и запутанность налоговой системы, по мнению бухгалтеров, – главная причина многочисленных нарушений налогового законодательства субъектами хозяйствования. В 2006 г. более 50% МСП, проверенных органами Министерства по налогам и сборам, были оштрафованы. По мнению предпринимателей, контрольные органы, проверяющие исчисление и уплату налогов на предприятии, почти никогда не используют механизмы предупредительного воздействия.

Нестабильность налогового законодательства подтверждается большим количеством изменений, вносимых в нормативные акты, регулирующие порядок исчисления и уплаты налогов. Кроме того, что система сама по себе очень громоздкая, в Закон о налоге на добавленную стоимость, например, с 1991 по 2006 г. изменения и дополнения вносились 24 раза. За 2005 г. по НДС принято 35 актов, по налогу на прибыль за 2004 г. – 13 актов.

Проверок стало меньше, но процедура нуждается в дальнейшем совершенствовании. Среднее количество проверок на одного субъекта МСБ уменьшилось в 2005 г. по сравнению с 2004-м с 10 до 7, что привело к сокращению времени, которое субъекты МСБ тратят на работу с инспекторами, с 24 до 10 дн. На предприятиях проводилось в среднем три проверки финансово-хозяйственной деятельности и четыре технические инспекции. Главной причиной сокращения количества проверок стало усиление координации проверок финансово-хозяйственной деятельности со стороны Совета по координации контрольной деятельности и улучшение процесса планирования проверок, в результате чего существенно сократилась практика проведения проверок финансово-хозяйственной деятельности одного и того же субъекта хозяйствования различными контрольными органами в течение короткого периода времени. Несмотря на это, 63% субъектов МСБ оценили процедуру проверок как сложную, прежде всего из-за затрудненного доступа к информации о предъявляемых требованиях, а также непрофессионального отношения со стороны инспекторов. Из числа респондентов, у которых проводились проверки, предвзятость инспекторов отметили 29%, некомпетентность инспекторов – 24%, а 20% респондентов отметили несоблюдение инспекторами процедуры проверок и неправомерность действий.

По охвату проверками субъектов МСБ, по результатам исследования, лидировали органы Министерства по налогам и сборам, Министерства по чрезвычайным ситуациям, органы гигиены и эпидемиологии и фонда социальной защиты.

Дальнейшее сокращение количества проводимых проверок возможно за счет совершенствования процедур назначения технических инспекций. Доля технических инспекций в общем количестве проверок составляет, по данным исследования IFC, около 60%.

Так как цель технических инспекций состоит в обеспечении соблюдения требований законодательства, технических норм и правил с целью предотвращения угроз для здоровья граждан, окружающей среды или безопасности государства, то фокусировать их нужно на тех отраслях, где эти угрозы наиболее вероятны. Однако, как показывают результаты опроса, техническим инспекциям в одинаковой степени подвержены предприятия, относящиеся к отраслям с потенциально различной степенью риска. Индивидуальным предпринимателям и малым предприятиям инспекторы уделяют почти столько же внимания, сколько и средним предприятиям.

Административное регулирование ценообразования остается широко применяемым инструментом. В 2005 г. существенных изменений в регулировании ценообразования не произошло; цены на продукцию 61% предприятий малого и среднего бизнеса, как и в 2004 г., регулировались государством. По данным опроса, 71% субъектов МСБ заявили о том, что цены на весь объем выпускаемой продукции либо оказываемых ими услуг являются объектом административного регулирования. При этом только 23% тех предпринимателей, цены на продукцию и услуги которых регулируются государством, отметили, что существующий порядок регулирования ценообразования обеспечивает нормальное функционирование и развитие предприятия.

Совокупные издержки, связанные только с администрированием ценообразования (не учитывая иных издержек, связанных с изменениями в экономике), обходятся белорусским субъектам МСБ в сумму около трех миллионов долларов США ежегодно (приложение 2). Несмотря на усилия государства сдержать рост цен административными методами, 68% субъектов МСБ считают, что заставить субъектов хозяйствования снизить цены может только конкуренция.

Помимо рассмотренных выше вопросов, связанных со сложностью административных процедур, в предпринимательской среде существует еще целый ряд проблем, появление которых адекватно не объясняется классическими теориями макроэкономического регулирования. В частности, исходя из постулата теорий мейнстрима о том, что предприниматели должны поступать исходя из максимальной экономической выгоды для себя, трудно объяснить ситуацию, когда предприятия наращивают валовые показатели в ущерб показателям прибыли. Между тем, как показал проведенный опрос руководителей белорусских предприятий, 56,9% из них приходится увеличивать предписываемые им в качестве обязательных объемы производства при одновременном снижении рентабельности такого производства. Только 5,4% респондентам не доводился государственными органами показатель темпа роста объемов производства. Остальные же ответили утвердительно, причем 21% опрошенных заявили, что предписываемые показатели были нереальными.

С точки зрения классической теории ситуация иногда доходит до абсурда. В частности, наблюдательному совету акционерного общества, в капитале которого нет доли государства, было предложено уволить директора за отказ от выполнения так называемых «прогнозных», а в действительности директивных плановых показателей, определенных местной исполнительной властью. Директор доказывал, что у его предприятия переизбыток готовой продукции, что если и дальше наращивать ее выпуск, то предприятие окажется неплатежеспособным. В результате за 6 месяцев 2004 г. объем производства на предприятии вырос всего на 7% вместо доведенного задания в 14%. Это позволило местной власти признать работу фирмы неудовлетворительной и рекомендовать уволить директора. При подобном подходе не кажется странным, что 27,8% всех малых предприятий республики были убыточными.

Таким образом, предпринимательские структуры в настоящее время несмотря на некоторые попытки снятия административных барьеров находятся в более сложных по сравнению с предшествующими годами условиях. Рентабельность их деятельности зачастую снижается, а возможности развития ограничиваются. Однако не следует думать, что органы государственного управления допускают стратегический просчет из-за недооценки значимости негосударственного сектора экономики. Политика в отношении этого сектора объясняется принятой в Республике Беларусь институциональной экономической моделью, ориентированной преимущественно на административно-правовые методы управления.

ЛИТЕРАТУРА

1. Аналитический отчет Международной финансовой корпорации (IFC) «Деловая среда в Беларуси – 2006». – Минск, 2006. – 104 с.

2. Германович, Г. В. Значение малого и среднего предпринимательства в экономике страны // Белорусская экономика: анализ, прогноз, регулирование / Г. В. Германович. – 2006. – №8. – С.33 – 38.

3. Догиль, Л. Ф. Предпринимательство и малый бизнес / Л. Ф. Догиль. – Минск: Высшая школа, 2007. – 264 с.

Похожие работы

... Беларусь институциональной экономической моделью, ориентированной преимущественно на административно-правовые методы управления. 3 Пути улучшения среды функционирования предпринимательства 3.1 Совершенствование административных процедур как фактор развития предпринимательства в Республике Беларусь Следует отметить, что Правительство Беларуси уделяет внимание разработке механизмов решения ...

... следует проводить не только на основе динамики численности субъектов хозяйствования, но и на основе показателей, которые характеризуют инновации в стране. 4. Проблемы развития предпринимательства в переходной экономике Беларуси Переход Республики Беларусь к рыночным отношениям повлек за собой кардинальные изменения в организационно-правовых структурах, формах собственности предприятий и ...

... ); пчеловодство. Развито морское рыболовство. Экспорт: машины и оборудование, автомобили, авиатехника, химическая продукция, металлы, топливо, продукты питания, текстиль, одежда. 4. Развитие туристических связей между Республикой Беларусь и Республикой Польша Для Беларуси, граничащей с государствами с относительно развитой системой туризма – Польшей, Литвой, Россией, важное значение имеет ...

... административных процедур, что в перспективе должно поспособствовать устойчивому развитию малых предприятий, повышению эффективности функционирования данной сферы. 3.2 Перспективы развития предпринимательства в Республике Беларусь Выступая на втором Всебелорусском собрании, Президент отметил, что создание благоприятных условий для развития малого и среднего предпринимательства – это вопрос ...

0 комментариев