Навигация

Трудоемкость одного рубля продукции - 1/Среднечасовая выработка одного работника

117546

знаков

35

таблиц

3

изображения

6. Трудоемкость одного рубля продукции - 1/Среднечасовая выработка одного работника

(2003 г) =1/0,35=2,85

(2004 г) =1/0,31=3,22

7. Среднечасовая выработка одного работника - (Среднегодовая численность работников(2004 г) -(Среднегодовая численность работников(2003 г) *Индекс роста))

1327-(1267*1,06) =-16,02

Таблица 2.3.2.1

Анализ использования трудовых ресурсов

| № п/п | Наименование показателя | Порядок расчета | Абс. значения | Изменение | |

| 2003 г. | 2004 г. | ||||

| 1. | Среднегодовая численность работников, чел. | Х | 1327 | 1267 | -60 |

| 2. | Объем продаж продукции в сопоставимых ценах, т. р. | Х | 920340 | 799214,01 | 121125,99 |

| 3. | Отработано часов одним работником за год в среднем | Колич. раб дней*Продолж. смены | 1987,5 | 2054 | 66,5 |

| 4. | Среднегодовая выработка одного работника, т. р. /чел. | пункт 2 /пункт 1 | 693,55 | 630,79 | 63,55 |

| 5. | Среднечасовая выработка одного работника, р. /чел. | пункт 1/ (пункт 1 *пункт 3) | 0,35 | 0,31 | 0,04 |

| 6. | Трудоемкость одного рубля продукции, час/р. | пункт 1/ пункт 5 | 2,85 | 3,22 | 0,37 |

| 7. | Экономия (перерасход) трудовых ресурсов, чел. | Ср. числ. (пр. г) - (Ср. числ. (пр. г) *1,06) | 16,02 | ||

В таблице большинство показателей носят отрицательный характер, вследствие уменьшения численности персонала, с 1327 до 1267 человек.

Среднегодовая выработка одного рабочего - это количество продукции, произведенное одним рабочим за год в среднем. В динамике этот показатель уменьшился на 63,55 тыс. руб. и составил 630,79 тыс. руб.

Фонд рабочего времени увеличился на 66,5 ч. Такие изменения произошли за счет увеличения объемов производства.

Трудоемкость - это показатель, который учитывает затраты труда на производство единицы продукции, трудоемкость повысилась с 2,85 до 3,22 ч.

2.3.3 Анализ состояния и использования основных средств предприятия

Данные для данного анализа возьмем из приложения к бухгалтерскому балансу (Форма № 5) за 2004 г.

Таблица 2.3.3.1

Анализ состава, структуры и динамики основных фондов, тыс. руб.

| Наименование показателя | Порядок расчета (№ ф., коды строк) | Абсолютные значения, т. р. | Изменение | Темп прироста, % | |

| 2003 г. | 2004 г. | ||||

| Здания | - | 62829 | 67506 | 4677 | 7,44 |

| Сооружения и передаточные устройства | - | 7980 | 7980 | - | - |

| Машины и оборудование | - | 54943 | 71593 | 16650 | 30,30 |

| Транспортные средства | - | 7663 | 10062 | 2399 | 31,31 |

| Производственный и хоз. инвентарь | - | 3512 | 3124 | -388 | -11,05 |

| Земельные участки и объекты природопользования | - | 21206 | 21206 | - | - |

| Прочие основные средства | - | 27 | 27 | - | - |

| Итого основные фонды, в том числе: | - | 161160 | 181498 | 20338 | 12,62 |

Исходя из таблицы видно, что по состоянию в 2003 г., а здания составляют 62829 тыс. руб., а на 2004 г. повышаются до 67506 тыс. руб.

Новых сооружений и передаточных устройств в 2004 г. приобретено не было.

Машины и оборудование в 2003 г. составили 54943 тыс. руб., а на 2004 г. составили 71593 тыс. руб. - это свидетельствует об увеличении парка машин и оборудования. Происходила замена старого оборудования на аналогичное, новое.

Темп прироста транспортных средств составил 31,31%, это говорит об увеличении количества транспорта вследствие пополнения парка машин.

Хозяйственный производственный инвентарь в динамике сократился с 3512 до 3124 тыс. руб., и его доля уменьшилась на 11,05%.

Темп прироста основных средств, в общем, увеличился на 12,62%, что свидетельствует о том, что предприятие рационально использует оборудование, при этом, не пополняя основные средства новыми производственными линиями.

2.3.4 Анализ состояния и использования материальных ресурсов и состояния запасов 2.3.4.1 Анализ состояния и использования материальных ресурсовДанные возьмем из Формы №5 - Приложение к бухгалтерскому учету.

1. Объем продаж продукции в сопоставимых ценах

(2003 г) =920340

(2004 г) =Выручка(2004 г) /Индекс цен на продукцию(Форма №5) =

=1038179/1,299=799214,01

2. Материальные затраты в сопоставимых ценах - Материальные затраты(2004 г) /Индекс цен на сырье; Материальные затраты(2003 г) – остаются

(2003 г) =591106

(2004 г) =666866/1, 199=556185,15

3. Материалоотдача - Объем продаж продукции в сопоставимых ценах/ Материальные затраты в сопоставимых ценах

(2003 г) =920340/591106=1,55

(2004 г) =799214,01/556185,15=1,43

4. Материалоемкость продукции - Материальные затраты в сопоставимых ценах/ Объем продаж продукции в сопоставимых ценах

(2003 г) =591106/920340=0,64

(2004 г) =556185,15/799214,01=0,69

5. Экономия (перерасход) материальных ресурсов - Материальные затраты(2004 г) - (Материальные затраты(2003 г) *Индекс роста)

556185,15-(591106*1,06) =-70387,21

Таблица 2.3.4.1

Анализ использования материальных ресурсов, тыс. руб.

| № п/п | Наименование показателя | Порядок расчета | Значения | Изменение | |

| 2003 г. | 2004 г. | ||||

| 1. | Объем продаж продукции в сопоставимых ценах, т. р. | Х | 920340 | 799214,01 | 121125,99 |

| 2. | Материальные затраты в сопоставимых ценах, т. р. | Х | 591106 | 556185,15 | 34920,85 |

| 3. | Материалоотдача, р. /р. | пункт 1/пункт 2 | 1,55 | 1,43 | -0,12 |

| 4. | Материалоемкость продукции, р. /р. | пункт 2/пункт 1 | 0,64 | 0,69 | 0,05 |

| 5. | Экономия (перерасход) материальных ресурсов, т. р. | Матер. затр. в сопос. ценах(отч. г) /(Матер. затр. в сопос. ценах(пр. г) *Индекс роста (табл.14)) | - | -70387,21 | - |

Материалоотдача показывает, стоимость продукции, приходящуюся на единицу материала (сырья). В периоде 2003 г. этот показатель составил 1,55 р. /р., т.е. на один рубль стоимости материала приходиться 1,55 рубля стоимости продукции. В отчетном году этот показатель уменьшился на 0,12 и составил 1,43 р. /р., что говорит об уменьшении нормы расхода сырья.

Материалоемкость - это показатель обратный материалоотдаче. В динамике он повышается на 0,05, и в отчетном году составил 0,69 р. /р. т.е. на один рубль стоимости продукции приходиться 69 копейки сырья. Относительный перерасход материальных ресурсов составила 70387,21 тыс. руб.

2.3.4.2 Анализ финансовой устойчивости предприятия по обеспеченности запасов источниками формированияДанные для расчета и анализа будем брать из Формы №1 - Бухгалтерский баланс.

1. Величина запасов - ст.210

(2003 г) =108289

(2004 г) =83629

2. Собственные источники формирования запасов - СК-ВнА

(2003 г) =178544-70681=107863

(2004 г) =212453-80071=132382

3. Собственные и долгосрочные источники формирования запасов - СК-ВнА+ст.590

(2003 г) =178544-70681+0=107863

(2004 г) =212453-80071+0=132382

4. Общая сумма нормальных источников формирования запасов - СК-ВнА+ст.590+ст.610

(2003 г) = 178544-70681+0+0=107863

(2004 г) = 212453-80071+0+10000=142382

Таблица 2.3.4.2

Оценка финансовой устойчивости предприятия по обеспеченности запасов источниками формирования, тыс. руб.

| Наименование показателя | Порядок расчета | Значение | |

| 2003 г. | 2004 г. | ||

| Величина запасов, т. р. | ст.210 | 108289 | 83629 |

| Собственные источники формирования запасов, т. р. | СК-ВнА | 107863 | 132382 |

| Собственные и долгосрочные источники формирования запасов, т. р. | СК-ВнА+ст.590 | 107863 | 132382 |

| Общая сумма нормальных источников формирования запасов, т. р. | СК-ВнА+ст.590+ст.610 | 107863 | 142382 |

| Тип финансовой устойчивости | кризисное | > | > |

Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

Существует четыре вида финансовой устойчивости:

З<=СОС абсолютная финансовая устойчивость

З<=СОС+ДЗК нормальная устойчивость

З<=СОС+ДЗК+Кр. Кр. З неустойчивое финансовое состояние

З>=СОС+ДЗК+Кр. Кр. З кризисное состояние.

Исходя из данных полученных в таблице 2.3.4.2 по состоянию на 2003 г. видно:

108289>107863 (тыс. руб) кризисное финансовое состояние.

По состоянию на 2004 г.: 83629<132382 (тыс. руб) не устойчивое состояние предприятия.

2.3.5 Анализ затрат на производство и реализацию продукцииТаблица 2.3.5.1.

Анализ состава, структуры и динамики затрат, тыс. руб.

| Наименование показателя | Порядок расчета (коды строк) | Абс. значение, тыс. руб. | Изменения | Темп прироста, % | |

| 2003 г. | 2004 г. | ||||

| Материальные затраты | - | 591106 | 666866 | 75760 | 12,82 |

| Затраты на оплату труда | - | 87190 | 92338 | 5148 | 5,90 |

| Отчисления на социальные нужды | - | 25101 | 26978 | 1877 | 7,48 |

| Амортизация | - | 6118 | 5955 | -163 | -2,66 |

| Прочие затраты | - | 70349 | 76218 | 5869 | 8,34 |

| Итого по элементам затрат | - | 779864 | 868355 | 88491 | 11,35 |

Материальные затраты в 2003 г. составили 591106 тыс. руб. в динамики они увеличились, и в следующем году составили 666866 тыс. руб. Темп прироста составил 12,82%.

Затраты на оплату труда увеличиваются на 5148 тыс. руб., с 87190 до 92338 тыс. руб.

Отчисления на социальные нужду, в динамике 2003-2004 гг., повысились, темп их прироста увеличился на 7,48%.

Амортизационные отчисления в 2003 г. составили 6118 тыс. руб. а в 2004 г. они уменьшились на 163 тыс. руб. и составили 5955 тыс. руб., это говорит о замедлении окупаемости основных производственных фондов.

2.3.6. Анализ показателей рентабельности

Данные для анализа показателей рентабельности возьмем из Формы №4 - Отчет о прибылях и убытках.

1. Рентабельность продаж по прибыли до налогообложения - Прибыль до налогообложения/Выручка

(2003 г) =101989/920340=0,11

(2004 г) =91885/1038179=0,09

2. Коэффициент оборачиваемости совокупных активов - Выручка/СовА(среднег)

(2003 г) =920340/((224535+229690) /2) =4,05

(2004 г) =1038179/((184501+224535) /2) =5,08

3. Рентабельность продаж по чистой прибыли - Чистая прибыль/Выручка

(2003 г) =75128/920340=0,08

(2004 г) =68747/1038179=0,07

Таблица 2.3.6.1.

Исходные данные для факторного анализа показателей рентабельности,

тыс. руб.

| № п/п | Наименование показателя | Порядок расчета | Значения | Изменение | |

| 2003 г. | 2004 г. | ||||

| 1. | Рентабельность продаж по прибыли до налогообложения | Прибыль до налогооблож. /Выручка | 0,11 | 0,09 | -0,02 |

| 2. | Коэффициент оборачиваемости совокупных активов | Выручка/СовА(среднег) | 4,05 | 5,08 | 1,03 |

| 3. | Рентабельность продаж по чистой прибыли | Чис. приб. /Выручка | 0,08 | 0,07 | -0,01 |

Из данных по динамике следует, что рентабельность продаж по прибыли до налогообложения в 2004 г. снижается на 0,02, с 0,11 в 2003 г. до 0,09 в 2004 г. Также уменьшается рентабельность продаж по чистой прибыли на 0,01. Это вызвано снижением прибыли от продаж, и соответственно, сокращением прибыли до налогообложения и чистой прибыли в 2004 г.

Коэффициент оборачиваемости чистых активов увеличивается на 1,03 в 2004 г., это вызвано изменением в сторону повышения выручки от продажи и снижением среднегодовой стоимости совокупных активов.

2.3.7 Анализ финансовой структуры балансаДанные для анализа показателей рентабельности возьмем из Формы №1 - Бухгалтерский баланс.

Каждая хозяйственная операция вызывает изменение в финансовом состоянии предприятия, что немедленно отражается на балансе.

Аналитический баланс предприятия включает показатели не обязательно совпадающие с установленными уставом статьи. Как правило, он более агрегирован, более укрупнено показывает состав активов и пассивов. Позволяет произвести более детализированный анализ имущественного и финансового потенциалов предприятия.

Существуют различные трактовки понятия аналитический баланс, тем не менее, в любом случае предназначение процесса трансформации достаточно очевидно - представить баланс в форме, более пригодной для анализа и реальной с позиции оценки. Построение аналитического баланса преследует две цели:

повысить реальность балансовых оценок имущества в целом и отдельных его компонентов

представить баланс в форме, облегчающих расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость.

Аналитический баланс используется при проведении вертикального и горизонтального анализа, в ходе которого изучаются структура баланса, тенденции изменения его отдельных статей и разделов, степень прогрессивности и оптимальности имущества предприятия.

Таблица 2.3.7.1.

Аналитический баланс предприятия, тыс. руб.

| Наименование статей | Порядок расчета (коды строк ф. № 1) | Абсолютные значения, т. р. | Удельный вес, % | Изменения | ||||

| 2003 г. | 2004 г. | 2003 г. | 2004 г. | абсолютных значений, т. р. | удельного веса,% | в% к началу года | ||

| Нематериальные активы | 110 | 402 | 373 | 0,17 | 0,16 | -29 | -0,01 | -7,21 |

| Основные средства | 120 | 61293 | 78243 | 27,30 | 34,06 | 16950 | 6,76 | 27,65 |

| Незавершенное строительство | 130 | 8867 | 1336 | 3,95 | 0,58 | -7531 | -3,37 | -84,93 |

| Доходные вложения в материальные ценности | 135 | - | - | - | - | - | - | - |

| Долгосрочные финансовые вложения | 140 | 119 | 119 | 0,05 | 0,05 | - | - | - |

| Прочие внеоборотные активы | 150 | - | - | - | - | - | - | - |

| Итого внеоборотные активы | 190 | 70681 | 80071 | 31,48 | 34,86 | 9390 | 3,38 | 13,28 |

| Запасы | 210 | 108289 | 83629 | 36,41 | 36,30 | -24660 | -6 | -22,77 |

| НДС по приобретенным ценностям | 220 | 8409 | 6799 | 2,96 | 3, 20 | 669 | 0,24 | 7,95 |

| Долгосрочная дебиторская задолженность | 230 | 9613 | 8627 | 4,28 | 3,75 | -986 | -0,53 | -10,26 |

| Краткосрочная дебиторская задолженность | 240 | 23752 | 31143 | 10,58 | 13,56 | 7391 | 2,98 | 31,12 |

| Краткосрочные финансовые вложения | 250 | 1 | - | 0,01 | - | - | - | - |

| Денежные средства | 260 | 3790 | 19294 | 1,69 | 8,40 | 15504 | 6,71 | 409,07 |

| Прочие оборотные активы | 270 | - | 127 | - | 0,05 | - | - | - |

| Итого оборотные активы | 290 | 153854 | 149619 | 68,52 | 65,14 | -4235 | -3,38 | -2,75 |

| Баланс | 300 | 224535 | 229690 | 100 | 100 | 5155 | - | 2,29 |

| Уставный капитал | 410 | 100 | 100 | 0,04 | 0,04 | - | - | - |

| Собственные акции, выкупленные у акционеров | - | - | - | - | - | - | - | - |

| Добавочный капитал | 420 | 59162 | 59162 | 26,35 | 25,76 | - | -0,59 | - |

| Резервный капитал | 430 | - | - | - | - | - | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 119282 | 153191 | 53,12 | 66,69 | 33909 | 13,57 | 18,99 |

| Итого капитал и резервы | 490 | 178544 | 212453 | 79,52 | 92,50 | 33909 | 12,98 | 18,99 |

| Долгосрочные займы и кредиты | 510 | - | - | - | - | - | - | - |

| Прочие долгосрочные обязательства | 520 | - | - | - | - | - | - | - |

| Итого долгосрочные обязательства | 590 | - | - | - | - | - | - | - |

| Краткосрочные займы и кредиты | 610 | 10000 | - | 4,45 | - | - | - | - |

| Кредиторская задолженность | 620 | 35720 | 16838 | 15,91 | 7,33 | -18882 | -8,58 | -52,86 |

| Задолженность перед участниками по выплате доходов | 630 | 271 | 399 | 0,12 | 0,17 | 128 | 0,05 | 47,23 |

| Доходы будущих периодов | 640 | - | - | - | - | - | - | - |

| Резервы предстоящих расходов | 650 | - | - | - | - | - | - | - |

| Прочие краткосрочные обязательства | 660 | - | - | - | - | - | - | - |

| Итого краткосрочные обязательства | 690 | 45991 | 17237 | 20,48 | 7,50 | -28754 | -12,98 | -62,52 |

| Баланс | 700 | 224535 | 229690 | 100 | 100 | 5155 | - | 2,29 |

После проведенного анализа баланса предприятия, из расчетов видно, что по состоянию на 2004 г. внеоборотные активы увеличиваются на 13,28%, что говорит о том, что предприятие в этом году проводило инновационную деятельность, что на предприятии активы возникают в материально-вещественной форме как результат определенных сделок.

Уменьшение удельного веса оборотных активов в активе предприятия может быть обусловлено снижением привлекаемых заемных средств.

Состояние запасов на предприятии, как видно из баланса, снизилось в 2004 г., что может говорить о том, что из-за неожиданных изменений на внешнем рынке оно израсходовало часть своих запасов.

В 2004 г. произошло снижение крупной дебиторской задолженности, что следует рассматривать как фактор положительно влияющий на финансовое положение организации.

Пассив баланса это сумма обязательств организации. Мы видим, что собственники организации за истекший период выделяли незначительную сумму для осуществления хозяйственной деятельности, но в принципе, уставный капитал может оставаться относительно неизменно сколько угодно долго и его весомость в балансе не представляет особого интереса. Добавочный капитал не изменялся. У предприятия нет резервного капитала.

Нераспределенная прибыль один из наиболее важных подразделов баланса, на который, прежде всего, обращают внимание. В нашем случае в балансе она представлена с плюсом, а это значит, что предприятие эффективно работает и не несет убытки.

У предприятия нет в наличии долгосрочных обязательств. Краткосрочные обязательства уменьшаются за счет выплат по займам и кредитам, так же происходит снижение кредиторской задолженности, а она тесно связана с масштабами производственной деятельности, снижение кредиторской задолженности показывает, что предприятие является платежеспособным.

Как видно из баланса собственный капитал превышает заемный, их соотношение определяет платежеспособность фирмы. У предприятия есть финансы, которые юридически принадлежат данной организации, и она может использовать их неограниченный срок, хотя они и уменьшается в динамики.

В целом валюта баланса увеличивается на 5155 тыс. руб.

2.3.8 Анализ финансовой устойчивостиДанные для анализа показателей рентабельности возьмем из Формы №1 - Бухгалтерский баланс.

1. Коэффициент автономии - Кав. =СК/СовК

(2003 г) =178544/224535=0,79

(2004 г) =212453/229690=0,92

2. Коэффициент финансовой зависимости - Кф. з. =ЗК/СовК

(2003 г) =(0+45991) /224535=0, 20

(2004 г) =(0+17237) /229690=0,07

3. Коэффициент равновесия - Кр. =СК/ЗК

(2003 г) =178544/(0+45991) =3,88

(2004 г) =212453/(0+17237) =12,32

4. Коэффициент финансового риска - Кф. р. = ЗК/СК

(2003 г) =(0+45991) /178544=0,26

(2004 г) =(0+17237) /212453=0,08

5. Коэффициент финансовой устойчивости - Кф. ус. =ПК/СовК

(2003 г) =(178544+0) /224535=0,79

(2004 г) =(212453+0) /229690=0,92

6. Коэффициент мобильности - Кмоб. =ОА/СовА

(2003 г) =153854/224535=0,68

(2004 г) =149619/229690=0,65

7. Индекс постоянного актива - Iп. а. =ВнА/СК

(2003 г) =70681/178544=0,39

(2004 г) =80071/212453=0,37

Таблица 2.3.8.1.

Показатели финансовой независимости, структуры капитала и мобильности предприятия, тыс. руб.

| № п/п | Наименование показателя | Порядок расчета | Нормативное значение | Фактические значения | Изме-нение | |

| 2003 г. | 2004 г. | |||||

| 1. | Коэффициент автономии | СК/СовК | >=0,5 | 0,79 | 0,92 | 0,13 |

| 2. | Коэффициент финансовой зависимости | ЗК/СовК | <=0,5 | 0, 20 | 0,07 | -0,13 |

| 3. | Коэффициент равновесия | СК/ЗК | >=1 | 3,88 | 12,32 | 8,44 |

| 4. | Коэффициент финансового риска | ЗК/СК | <=1 | 0,26 | 0,08 | -0,18 |

| 5. | Коэффициент финансовой устойчивости | ПК/СовК | >0,5 | 0,79 | 0,92 | 0,13 |

| 6. | Коэффициент мобильности | ОА/СовА | - | 0,68 | 0,65 | -0,03 |

| 7. | Индекс постоянного актива | ВнА/СК | <1 | 0,39 | 0,37 | -0,02 |

Коэффициент финансовой независимости - характеризует долю собственного капитала в валюте баланса. Снижение данного показателя от нормативного значения, которое должно быть не менее 0,5, в противном случае это указывает на ослабевание финансовой независимости предприятия от внешних источников. В 2003 г. этот показатель составил, 0,79 в динамики он снизился, на 0,13, что свидетельствует о снижении собственного капитала, но он все же превышает нормативное, а значит, предприятие можно считать независимым финансово.

Коэффициент финансовой зависимости показывает долю заемного капитала, и равняется 0,20 в 2003 г., как видно она понижается в 2004 г., что благоприятно сказывается на финансовом состоянии предприятия.

Коэффициент равновесия показывает соотношение собственного и заемного капитала. В 2003 г. показатель составил, 3,88 он превышает, норму практически в четыре раза, отсюда следует преобладание собственного капитала на предприятии. В динамики показатель повышается до 12,32, что также выше нормы, что значит, доля собственного капитала все еще превышает заемный.

Коэффициент финансового риска (плечо финансового рычага) - это отношение заемного капитала к собственному. Чем он меньше, ближе к нулю, тем финансово более устойчиво данное предприятие. В нашем случае коэффициент равен 0,26, а в динамики уменьшается до 0,08, что положительно характеризует состояние предприятие.

Коэффициент финансовой устойчивости на начало отчетного периода соответствует коэффициенту автономии, так как отсутствует долгосрочный заемный капитал.

Коэффициент мобильности характеризует общую долю активов в имуществе предприятия. В динамике показатель уменьшается, но не значительно, с 0,68 до 0,65 отсюда следует, снижение доли активов в имуществе.

2.3.9 Анализ платежеспособностиДанные для анализа показателей рентабельности возьмем из Формы №1 - Бухгалтерский баланс.

1. А1=ст.260+ст.2501. П1=ст.620

(2003 г) =3790+1=3791(2003 г) =35720

(2004 г) =19294+0=19294(2004 г) =16838

2. А2=ст.240+ст.2702. П2=ст.610+ст.630

(2003 г) =23752+0=23752(2003 г) =10000+271=10271

(2004 г) =31143+127=31270(2004 г) =0+399=399

3. А3=ст.210+ст.2303. П3=ст.590

(2003 г) =108289+9613=117902(2003 г) =0

(2004 г) =83629+8627=92258(2004 г) =0

4. А4=ст. 190+ст.2204. П4=СК

(2003 г) =70681+8409=79090(2003 г) =178544

(2004 г) =80071+6799=86870(2004 г) =212453

1. Величина платежного избытка (недостатка) - А1-П1

(2003 г) =3791-35720=-31929

(2004 г) =19294-16838=2456

2. Величина платежного избытка (недостатка) - А2-П2

(2003 г) =23752-10271=13481

(2004 г) =31270-399=30472

3. Величина платежного избытка (недостатка) - А3-П3

(2003 г) =117902-0=117902

(2004 г) =92258-0=92258

4. Величина платежного избытка (недостатка) - А4-П4

(2003 г) =79090-178544=-99454

(2004 г) =86870-212453=-125583

Таблица 2.3.9.1.

Оценка ликвидности баланса, тыс. руб.

| Наименование группы активов, порядок расчета | Значение, т. р. | Наименование группы пассивов, порядок расчета | Значение, т. р. | Знак | Величина платежного избытка (недостатка), т. р. | ||||

| 2003 г. | 2004 г. | 2003 г. | 2004 г. | 2003 г. | 2004 г. | 2003 г. | 2004 г. | ||

| А1 | 3791 | 19294 | П1 | 35720 | 16838 | < | > | -31929 | 2456 |

| А2 | 23752 | 31270 | П2 | 10271 | 399 | > | > | 13481 | 30472 |

| А3 | 117902 | 92258 | П3 | 0 | 0 | > | > | 117902 | 92258 |

| А4 | 79090 | 86870 | П4 | 178544 | 212453 | < | < | -99454 | -99454 |

Ликвидность организации характеризуется способностью ее активов превращаться в денежные средства с целью погашения обязательств по мере наступления их сроков. Баланс предприятия считается ликвидным, если выполняются следующие неравенства:

A1>П1

А2>П2

А3>П3

А4<П4

Все активы предприятия по степени ликвидности объединяются в следующие группы:

наиболее ликвидные активы (денежные средства и долгосрочные финансовые вложения)

быстро реализуемые активы (дебиторская задолженность со сроком погашения до 12 месяцев и запасы)

трудно реализуемые активы (внеоборотные активы и НДС по приобретенным ценностям)

медленно реализуемые активы (дебиторская задолженность со сроком погашения свыше 12 месяцев и запасы)

Пассивы организации по мере наступления сроков погашения обязательств группируются следующим образом:

наиболее срочные обязательства (кредиторская задолженность).

краткосрочные пассивы (краткосрочные кредиты и займы, задолженность учредителями по выплате доходов и прочие краткосрочные обязательства).

долгосрочные пассивы (долгосрочные кредиты и займы).

постоянные пассивы (капитал и резервы, доходы будущих периодов и резервы предстоящих расходов).

Оценка ликвидности по состоянию на 2003 г.:

3791<35720

23752>10271

117902>92258

79090<178544

Из выше представленных выражений видно, что баланс в 2003 г. не ликвиден, так как не выполняется первое неравенство.

Оценка ликвидности по состоянию на к2004 г.:

19294>16838

31270>399

92258>0

86870<212453

Данный анализ говорит о том, что баланс в 2004 г. ликвиден.

Определим показатели платежеспособности предприятия.

1. Коэффициент абсолютной ликвидности - А1/(П1+П2)

(2003 г) =3791/(35720+10271) =0,08

(2004 г) =19294/(16838+399) =1,11

2. Коэффициент промежуточной ликвидности - (А1+А2) /(П1+П2)

(2003 г) =(3791+23752) /(35720+10271) =0,59

(2004 г) =(19294+31270) /(16838+399) =2,93

2. Коэффициент текущей ликвидности - (А1+А2+А3) /(П1+П2)

(2003 г) =(3791+23752+117902) /(35720+10271) =3,16

(2004 г) =(19294+31270+92258) /(16838+399) =8,28

Таблица 2.3.9.2.

Показатели платежеспособности предприятия, тыс. руб.

| № п/п | Наименование показателя | Порядок расчета | Нормативное значение | Фактические значения | Изменение | |

| 2003 г. | 2004 г. | |||||

| 1. | Коэффициент абсолютной ликвидности | А1/П1+П2 | 0,2-0,5 | 0,08 | 1,11 | 1,03 |

| 2. | Коэффициент промежуточной ликвидности | А1+А2/П1+П2 | >=1 | 0,59 | 2,93 | 2,34 |

| 3. | Коэффициент текущей ликвидности | А1+А2+А3/П1+П2 | >=2 | 3,16 | 8,28 | 5,12 |

Платежеспособность предприятия - это наличие у него средств достаточных для уплаты долгов по краткосрочным обязательствам и единовременного осуществления финансово-хозяйственной деятельности.

Оценка платежеспособности предприятия осуществляется с помощью коэффициентов платежеспособности, являющихся относительными величинами. Они отражают возможности предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями. В динамике этот показатель изменился на 1,03. Показатели за 2003 г. и 2004 г. не соответствуют нормативному значению. В 2003 г. краткосрочная задолженность не погашается за счет наиболее ликвидных оборотных активов.

Коэффициент промежуточной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить за счет наиболее ликвидных и быстрореализуемых активов. В течение анализируемого периода этот показатель повысился с 0,59 до 2,93, нормативное значение этого показателя не менее 1. В 2003 г. это показатель в действительности составляет лишь половину нормы. Это свидетельствует, что предприятие не может погасить даже половину обязательств за счет наиболее ликвидных и быстрореализуемых активов. А в 2004 г. предприятие за счет наиболее ликвидных и быстрореализуемых активов погашает краткосрочную задолженность, так как этот показатель равен 2,93.

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы предприятия превышает его краткосрочные обязательства. Нормальный уровень коэффициента должен быть не менее 2, в нашем случае он в 2003 г. составляет 3,16, а в 2004 г.8,28, и эти показатели выше нормального уровня, что говорит о состоятельности предприятия отвечать полностью по своим обязательствам.

2.3.10 Анализ сильных и слабых сторон предприятия

Итогом анализа среды предприятия ОАО "БелАЦИ" является таблица угроз и возможностей (таблица 2.3.10.2), сильных и слабых сторон предприятия (таблица 2.3.10.1). После проведения внутреннего обследования, выявления сильных и слабых сторон и взвешивания факторов по степени важности, те, которые могут подождать, и те, на которые можно опираться, чтобы воспользоваться возможностями во внешней среде.

Таблица 2.3.10.1.

Сильные и слабые стороны предприятия

| Сильные стороны | Слабые стороны |

| 1. Высокий уровень производства продукции 2. Относительно высокое качество продукции, постоянное его улучшение 3. Отлаженное партнерство с поставщиками 4. Достаточное количество собственных оборотных средств 5. Высокая квалификация кадров | 1. Высокие издержки 2. Устаревшая технология изготовления продукции 3. Зависимость от поставщиков 4. Возможности снижения издержек не используются 5. Не очень высокая мотивация труда |

Таблица 2.3.10.2.

Угрозы и возможности, сильные и слабые стороны

| Возможности | Угрозы |

| 1. Повышение имиджа фирмы 2. Обновление и модернизация оборудования 3. Выход на новые рынки 4. Заинтересованность партнеров в сотрудничестве 5. Развитие сервисных услуг | 1. Возможность появления новых конкурентов 2. Экономическая нестабильность 3. Высокие налоги 4. Слабая законодательная база 5. Ужесточение государственного регулирования |

Таблица 2.3.10.3.

Сводная таблица сильных и слабых сторон, возможностей и угроз

| Сильные стороны | Слабые стороны | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | ||||

| Угрозы | 1 | 4 | 4 | 4 | 4 | 5 | 21 | 5 | 4 | 4 | 5 | 5 | 23 |

| 2 | 4 | 4 | 4 | 3 | 5 | 20 | 5 | 5 | 4 | 4 | 4 | 22 | |

| 3 | 3 | 3 | 3 | 4 | 4 | 17 | 5 | 4 | 3 | 4 | 4 | 20 | |

| 4 | 4 | 4 | 5 | 3 | 4 | 20 | 3 | 4 | 3 | 3 | 3 | 16 | |

| 5 | 4 | 5 | 3 | 4 | 4 | 20 | 3 | 3 | 4 | 4 | 4 | 18 | |

| 17 | 20 | 18 | 18 | 22 | 21 | 24 | 18 | 20 | 20 | ||||

| Возможности | 1 | 3 | 3 | 4 | 3 | 5 | 18 | 4 | 3 | 3 | 2 | 3 | 15 |

| 2 | 4 | 4 | 4 | 4 | 4 | 20 | 4 | 4 | 4 | 4 | 5 | 21 | |

| 3 | 3 | 3 | 3 | 5 | 3 | 17 | 3 | 3 | 3 | 4 | 4 | 17 | |

| 4 | 4 | 4 | 3 | 3 | 4 | 18 | 5 | 4 | 5 | 4 | 5 | 23 | |

| 5 | 3 | 3 | 5 | 4 | 3 | 18 | 5 | 3 | 4 | 4 | 5 | 21 | |

| 17 | 17 | 19 | 19 | 19 | 21 | 17 | 19 | 18 | 22 | ||||

Из SWOT - анализа (таблица 2.3.10.3) видим, что слабыми сторонами предприятия являются высокие издержки, устаревшая технология изготовления продукции, зависимость от поставщиков, возможности снижения издержек не используются, не очень высокая мотивация труда. В основе, этого лежит: экономическая нестабильность, слабая законодательная база, высокие налоги. Противовесом выступают возможности: повышение имиджа фирмы, обновление и модернизация оборудования, выход на новые рынки, заинтересованность партнеров в сотрудничестве, развитие сервисных услуг.

2.3.11 Анализ сильных и слабых сторон предприятия

| № п/п | Сфера деятельности предприятия | Оценка (5 баллов) |

| 1. | Производство | |

| Производственные возможности и мощности | 3,0 | |

| Выгодность размещения производств | 5,0 | |

| Универсальность оборудования | 3,2 | |

| Степень использования оборудования | 5,0 | |

| Уровень обслуживания оборудования | 5,0 | |

| Обеспеченность рабочей силой | 5,0 | |

| Уровень подготовки кадров | 5,0 | |

| Производительность труда | 5,0 | |

| Обеспеченность сырьем | 5,0 | |

| Уровень производственных издержек | 4,2 | |

| Управление запасами | 5,0 | |

| Качество продукции | 5,0 | |

| Система управления качеством | 5,0 | |

| Эффективность планирования и осуществления производства | 3,0 | |

| Средний балл | 4,53 | |

| 2. | Технология | |

| Возраст технологии | 3,0 | |

| Возраст отдельного процесса | 3,0 | |

| Возможность инноваций в производственной сфере | 1,2 | |

| Инженерный потенциал | 4,1 | |

| Патенты на товары и процессы | 3,0 | |

| Управление и развитость НИОКР | 2,1 | |

| Уровень расходов на НИОКР | 2,1 | |

| Средний балл | 2,64 | |

| 3. | Организация | |

| Организационная структура | 4,0 | |

| Эффективность структуры управления | 3,8 | |

| Расходы на систему управления | 4,0 | |

| Коммуникационные процессы и эффективность взаимодействия | 3,5 | |

| Скорость и эффективность получения информации | 3,3 | |

| Время реагирования на производственный сбой | 3,5 | |

| Информационная система управления | 3,7 | |

| Компетентность служащих | 4,5 | |

| Оснащенность офисов | 4,0 | |

| Организационная культура | 4,0 | |

| Возможность продвижения по карьерной лестнице | 4,0 | |

| Возраст управленцев | 4,1 | |

| Техническая оснащенность руководителей | 4,5 | |

| Средний балл | 4,21 | |

| 4. | Финансы и планирование | |

| Рентабельность | 3,5 | |

| Выручка на одного работника | 3,1 | |

| Доступность кредита | 4,5 | |

| Обеспеченность капиталом | 5,0 | |

| Ликвидность | 4,5 | |

| Платежеспособность | 4,8 | |

| Оборачиваемость денежных средств и запасов | 4,5 | |

| Система стратегического планирования | 3,5 | |

| Система оперативного планирования | 3,8 | |

| Управление потоками наличности | 3,9 | |

| Эффективность бухгалтерского учета | 4,2 | |

| Система формирования информационной базы для анализа издержек по видам продукции | 3,9 | |

| Средний балл | 4,10 | |

| 5. | Маркетинг | |

| Доля рынка | 4,6 | |

| Качество товара | 4,8 | |

| Разнообразие ассортимента | 4,6 | |

| Сбытовая сеть | 4,7 | |

| Количество торговых представителей | 4,0 | |

| Подготовка торговых представителей | 4,0 | |

| Послепродажное обслуживание потребителей | 3,0 | |

| Эффективность рекламы | 2,5 | |

| Рыночное исследование и разработки | 3,8 | |

| Уровень запасов готовой продукции | 4,0 | |

| Оперативность поставок | 4,5 | |

| Ритмичность поставок | 4,0 | |

| Уровень торговых наценок | 4,2 | |

| Средний балл | 4,05 | |

| 6. | Кадры | |

| Эффективность системы найма | 3,1 | |

| Эффективность системы обучения | 4,2 | |

| Эффективность взаимодействия менеджеров и рабочих | 3,5 | |

| Компетентность и подготовка высшего руководства | 4,0 | |

| Обеспеченность порядка преемственности должностей | 4,2 | |

| Потеря квалификации специалистов | 3,3 | |

| Средний балл | 3,72 | |

Из проведенного анализа видно, что потенциал на предприятии ОАО "БелАЦИ" лучше всего развит в производственной и организационной сферах. Потенциалы маркетинга и финансового планирования находятся на втором месте, а на предпоследнем месте кадровый потенциал. Технология на предприятии развита очень плохо, о чем свидетельствует последнее место.

2.3.12 Анализ ведения бухгалтерского учетаОтветственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет директор организации. Бухгалтерский учет осуществляется бухгалтерией организации, возглавляемой главным бухгалтером ОАО "БелАЦИ". Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера документы не принимаются к исполнению, за исключением случаев, когда имеется письменное распоряжение генерального директора организации.

Бухгалтерский учет осуществляется бухгалтерской службой как самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

Учетную политику организации формирует главный бухгалтер на основе ПБУ 1/98 "Учетная политика организации" и утверждает руководитель организации.

Учетная политика ОАО "БелАЦИ" предполагает, что на данном предприятии используется смешанный подход к установлению правил постановки бухгалтерского учета, заключающийся в централизованном установлении основополагающих принципов и правил бухгалтерского учета, обеспечивающих доступность и полезность финансовой информации, которые корректируются с учетом специфики деятельности предприятия в доступных рамках.

Бухгалтерский учет на предприятии ведется автоматизированными средствами программы "1С-Предприятие".

На бухгалтерию возлагается ведение своевременного и достоверного учета, формирования полной и достоверной информации о деятельности, имущественном положении Общества, необходимой для контроля за соблюдением действующего законодательства, за рациональным использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, предотвращающих негативное явление в деятельности Общества, осуществление строжайшего режима экономии.

Бухгалтерия состоит из семи человек, то есть из главного бухгалтера, заместителя главного бухгалтера, бухгалтера по заработной плате; из двух бухгалтеров по материалам; бухгалтера-кассира. Два человека имеют среднее специальное образование, остальные - высшее. Текучесть кадров очень низкая, практически у всех работников стаж работы более 10 лет (в области ведения бухгалтерского учета).

Для осуществления расчетов наличными деньгами предприятие имеет кассу и соблюдает требования, установленные Порядком ведения кассовых операций в Российской Федерации.

Ведение кассовых операций в ОАО "БелАЦИ" осуществляется в соответствии с требованиями Порядка ведения кассовых операций в Российской Федерации.

Главный бухгалтер обязан:

1. Осуществлять правильную и рациональную организацию бухгалтерского учета на основе оперативного руководства конкретными участками бухгалтерской службы (участком по учету материальных ценностей, участком по учету заработной платы).

2. Составлять сметы доходов и расходов по внебюджетной деятельности, штатное расписание.

3. Вести аналитический учет кассовых и фактических расходов согласно м\о №-1,2,4,5,6,8,9,10,13.

4. Разрабатывать выписки расчетного счета и составлять м\о №-2.

5. Составлять м\о №-6 "Расчетными с прочими дебиторами и кредиторами".

6. Вести аналитический учет поступлений внебюджетных средств по видам поступлений (Обучение, аренда. .).

7. Составлять отчет по использованию внебюджетных средств.

8. Составлять отчеты по налогам и внебюджетным фондам, согласно действующему законодательству. Своевременно представлять их в налоговую инспекцию.

9. Участвовать в проведении инвентаризации основных средств, малоценного инвентаря, материалов и драг, металлов.

Главный бухгалтер имеет право:

1. Требовать от структурных подразделений предприятия своевременного предоставления в бухгалтерию документов и сведений, необходимых для составления бухгалтерских отчетов.

11. Требовать от всех работников бухгалтерии своевременного и качественного исполнения своих обязанностей.

12. Следить за исполнением сроков сдачи бухгалтерских отчетов по участкам бухгалтерии для своевременного составления бухгалтерского баланса.

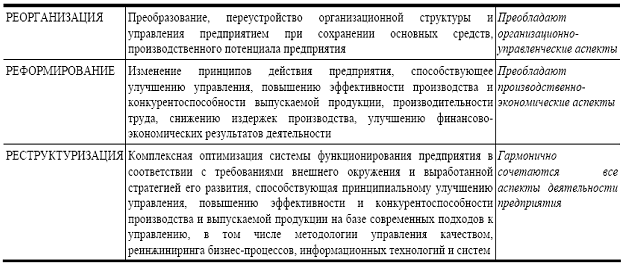

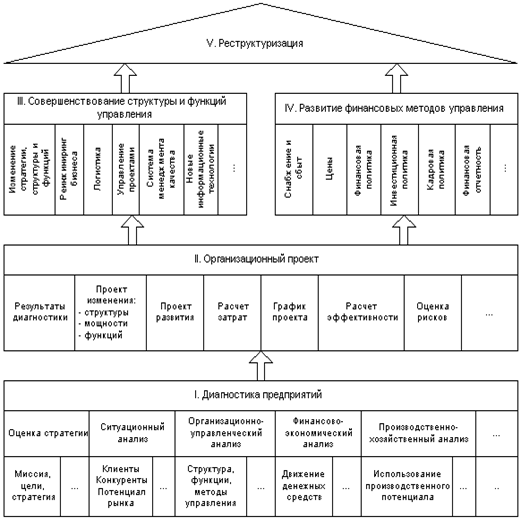

Глава 3. Предложения по реструктуризации

1. Основная цель реструктуризации - повышение эффективности работы предприятия.

2. Задачи реструктуризации:

поиск внутренних резервов предприятия

поиск внутренних материальных и финансовых ресурсов

выявление наиболее перспективных направлений деятельности предприятия, соответствующих стратегии и конкурентной позиции предприятия

поиск возможности получения кредита для осуществления финансово-хозяйственной деятельности предприятия.

Этапы проведения реструктуризации:

Похожие работы

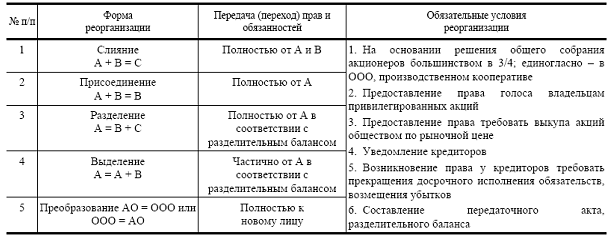

... с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц. Целями и задачами реорганизации предприятия являются: • защита прав участников (учредителей); • четкое разграничение ответственности участников (учредителей) и руководителей предприятий, развитие механизмов корпоративного ...

... ВОПРОСЫ РЕФОРМИРОВАНИЯ И РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ. Несколько лет назад в качестве одной из мер решения проблемы спада производства возник вариант реформирования и реструктуризации предприятий с привлечением консультантов. Появились и отдельные примеры существенного улучшения финансово-экономического состояния предприятия за счет активизации и использования его внутренних возможностей. К ...

... и Пограничной службы, а также принять меры по реорганизации и восстановлению устойчивой работы расположенных на Дальнем Востоке судоремонтных заводов. 2.3 Анализ хозяйственной деятельности ОАО “178 Судоремонтный завод” Диагностика хозяйственной деятельности предприятия - вид анализа, определяющий ситуации, в которых находится предприятие, то есть выявляющий обстоятельства, воздействующие на ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

0 комментариев