Навигация

Анализ эффективности включает расчет традиционных показателей эффективности проекта с позиции инвестора и кредитора

26549

знаков

0

таблиц

1

изображение

4. Анализ эффективности включает расчет традиционных показателей эффективности проекта с позиции инвестора и кредитора.

5. Анализ рисков – оценка чувствительности проекта к отклонениям прогнозных данных, изучение различных сценариев его осуществления и анализ возможных убытков инвестора и кредитора.

Следует заметить, что основной объем работы проектного финансирования кредитора приходится на первые два этапа, а также на сбор и подготовку данных для финансовой модели [95]. Именно на этих этапах труднее всего говорить о единых подходах и методиках, так как индивидуальные особенности каждого проекта здесь доминируют, не оставляя места для стандартизации. А вот на более поздних этапах применяются уже стандартные показатели и подходы, которые практически без изменений повторяются из проекта в проект.

2. СТРУКТУРА ИНВЕСТИЦИОННОГО ПРОЕКТА

Формы и содержание инвестиционных проектов могут быть самыми разнообразными – от плана строительства нового предприятия до оценки целесообразности приобретения недвижимого имущества. Во всех случаях, однако, присутствует временной лаг (задержка) между моментом начала инвестирования и моментом, когда проект начинает приносить прибыль [11].

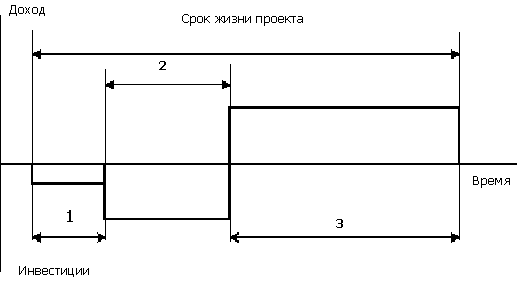

Временной фактор играет ключевую роль в оценке инвестиционного проекта. В этой связи целесообразно представить весь цикл развития проекта в виде графика (Рисунок 7).

Представленный график носит достаточно условный характер, однако на нем можно выделить три основные фазы развития проекта: предынвестиционную, инвестиционную и эксплуатационную. Суммарная продолжительность этих стадий составляет срок жизни проекта [project lifetime].

Рисунок 1 – График развития инвестиционного проекта

(Обозначения: 1 - предынвестиционная фаза; 2 - инвестиционная фаза; 3 - эксплуатационная фаза)

Первая фаза, непосредственно предшествующая основному объему инвестиций, во многих случаях не может быть определена достаточно точно. На этом этапе проект разрабатывается, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами и участниками проекта.

Также здесь может осуществляться юридическое оформление проекта (регистрация предприятия, оформление контрактов и т.п.) и проводиться эмиссия акций и других ценных бумаг.

Как правило, в конце предынвестиционной фазы должен быть получен развернутый бизнес-план инвестиционного проекта. Все вышеперечисленные действия, разумеется, требуют не только времени, но и затрат. В случае положительного результата и перехода непосредственно к осуществлению проекта понесенные затраты капитализируются и входят в состав так называемых "предпроизводственных затрат" с последующим отнесением на себестоимость продукции через механизм амортизационных отчислений [102].

Следующий отрезок времени отводится под стадию инвестирования или фазу осуществления [investment/implementation phase]. Принципиальное отличие этой фазы развития проекта от предыдущей и последующей фаз состоит, с одной стороны, в том, что начинают предприниматься действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования или строительство), а, с другой стороны, проект еще не в состоянии обеспечить свое развитие за счет собственных средств.

На данной стадии формируются постоянные активы предприятия. Некоторые виды сопутствующих затрат (например, расходы на обучение персонала, на проведение рекламных мероприятий, на пуско-наладку и другие) частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично - капитализированы (как предпроизводственные затраты).

С момента ввода в действие основного оборудования (в случае промышленных инвестиций) или по приобретении недвижимости или иного вида активов начинается третья стадия развития инвестиционного проекта – эксплуатационная [operational] фаза. Этот период характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями и текущими издержками.

Значительное влияние на общую характеристику проекта будет оказывать продолжительность эксплуатационной фазы. Очевидно, что, чем дальше будет отнесена во времени ее верхняя граница, тем большей будет совокупная величина дохода [101].

Важно определить тот момент, по достижении которого денежные поступления проекта уже не могут быть непосредственно связаны с первоначальными инвестициями (так называемый "инвестиционный предел"). Например, при установке нового оборудования им будет являться срок полного морального или физического износа.

Общим критерием продолжительности срока жизни проекта или периода использования инвестиций является существенность вызываемых ими денежных доходов с точки зрения инвестора. Так, при проведении банковской экспертизы на предмет предоставления кредита, срок жизни проекта будет совпадать со сроком погашения задолженности и дальнейшая судьба инвестиций ссудодателя уже не будет интересовать.

Как правило, устанавливаемые сроки примерно соответствует сложившемся в данном секторе экономики периодам окупаемости или возвратности долгосрочных вложений. В условиях повышенного инвестиционного риска средняя продолжительность принимаемых к осуществлению проектов, очевидно, будет ниже, чем в стабильной экономической обстановке.

Рассмотрим подробнее задачи, решаемые на первой, предынвестиционной фазе развития проекта.

Как уже было сказано выше, на этом этапе проводится ряд исследований и ведется подготовка к началу осуществления проекта. Степень подробности исследований, в мировой практике называемых "предынвестиционными" [pre-investment studies], может варьироваться в зависимости от требований инвестора, возможности их финансирования и времени, отведенного на их проведение. Принято выделять три уровня предынвестиционных исследований:

1) исследование возможностей [opportunity studies];

2) подготовительные или предпроектные [pre-feasibility] исследования;

3) оценка осуществимости или технико-экономические исследования [feasibility studies].

Различие между уровнями предынвестиционных исследований достаточно условно. Как правило, поэтапная подготовка окончательного решения необходима только в случаях достаточно крупных проектов, типа проектов строительства нового предприятия или организации нового производства. Важно отметить факт безусловной необходимости проработки всех опросов, связанных с осуществлением инвестиционного проекта, так как это в значительной степени определяет успех или неудачу проекта в целом (естественно, при условии, что не будет допущено серьезных ошибок на следующих стадиях). Недостаточно или неправильно обоснованный проект будет обречен на серьезные трудности при его реализации, независимо от того, насколько успешно будут предприниматься все последующие действия.

Стоимость проведения предынвестиционных исследований в общей сумме капитальных затрат довольно велика. По данным ЮНИДО [80], она составляет от 0,8 процента для крупных проектов до 5 процентов при небольших объемах инвестиций.

В общем случае результаты предынвестиционных исследований должны дать исчерпывающую характеристику инвестиционного проекта. На всех стадиях, несмотря на различную глубину проработки, исследования должны вестись комплексно, с возможным привлечением специалистов самого широкого профиля для уточнения технологических, технических и других вопросов (так называемые "поддерживающие исследования" [supporting studies]).

Структура информации, прорабатываемой в ходе исследований, согласно рекомендациям ЮНИДО, выглядит следующим образом:

1) цели проекта, его ориентация и экономическое окружение, юридическое обеспечение (налоги, государственная поддержка и т.п.);

2) маркетинговая информация (возможности сбыта, конкурентная Среда, перспективная программа продаж и номенклатура продукции, ценовая политика);

3) материальные затраты (потребности, цены и условия поставки сырья, вспомогательных материалов и энергоносителей);

4) место размещения, с учетом технологических, климатических, социальных и иных факторов;

5) проектно-конструкторская часть (выбор технологии, спецификация оборудования и условия его поставки, объемы строительства, конструкторская документация и т.п.);

6) организация предприятия и накладные расходы (управление, сбыт и распределение продукции, условия аренды, графики амортизации оборудования и т.п.);

7) кадры (потребность, обеспеченность, график работы, условия оплаты, необходимость обучения);

8) график осуществления проекта (сроки строительства, монтажа и пуско-наладочных работ, период функционирования);

9) коммерческая (финансовая и экономическая) оценка проекта.

Вышеприведенная структура в целом соответствует структуре бизнес-плана инвестиционного проекта.

В самом общем случае под бизнес-планом понимается текст, содержащий в структурированном виде всю информацию о проекте, необходимую для его осуществления.

В некоторых случаях подготовка бизнес-плана является промежуточной стадией разработки проекта, а сам бизнес-план выступает как "переговорный текст", то есть как основа для ведения переговоров между держателем проекта и потенциальными его участниками (инвесторами). В последнем случае в нем может быть опущена или приведена только в самом общем виде оценка форм и условий финансирования.

Последний блок из приведенного перечня – коммерческая оценка – имеет ключевое значение для принятия решения о состоятельности инвестиционного проекта. Коммерческая оценка олицетворяет собой интегральный подход к анализу инвестиционного проекта [98]. Как следствие, информация именно этого раздела бизнес-плана является ключевой при принятии потенциальным инвестором решения об участии в проекте.

Каковы же общие критерии коммерческой привлекательности инвестиционного проекта? Этих критериев два. Кратко их можно обозначить как "финансовая состоятельность" (финансовая оценка) и "эффективность" (экономическая оценка).

Оба указанных подхода взаимодополняют друг друга. В первом случае анализируется ликвидность (платежеспособность) проекта в ходе его реализации. Во втором – акцент ставится на потенциальной способности проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Среди поддерживающих исследований особо необходимо выделить исследования, связанные с изучением предполагаемых рынков сбыта и других аспектов маркетинга, постольку, поскольку речь идет именно о коммерческой оценке инвестиций.

Похожие работы

... , когда организаторы проектов затрачивали на разработку обоснования значительные средства, а проект оказывался нежизнеспособным с финансовой точки зрения); кредиторы — предоставляют кредиты для финансирования проекта, обеспечивая их возможное фондирование (например, покупка ценных бумаг и иных фондов) с учетом требований проекта. В настоящее время эффективное управление рассматривается в ...

... ; проведения денежных потоков через безопасные страны. 4. Риск форс-мажор – нивелируется путем проведения исследований о возможности таких рисков, страхования. ЗАКЛЮЧЕНИЕ На развивающихся рынках проектное финансирование дает возможность хорошо структурированным и экономически обоснованным проектам быть реализованными даже в том случае, когда организаторы проекта не в состоянии предоставить ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

... ситуации в стране и ее регионах, разработка методического аппарата, адекватного экономическим реалиям, и его последовательное применение. 3. Управление реальными инвестициями предприятия Реальное инвестирование для большинства предприятий в современных условиях составляет основу инвестиционной деятельности. Осуществление реальных инвестиций характеризуется рядом особенностей. Среди них ...

0 комментариев